Hiện nay, hệ thống ATM của BIDV đã phủ kín 63/63 tỉnh thành với hơn 1.200 máy ATM và đưa BIDV trở thành ngân hàng đầu tiên có mạng lưới ATM phủ khắp toàn quốc, dịch vụ chấp nhận thanh toán thẻ qua POS/EDC cũng mở rộng hơn, với khoảng 3.000 điểm chấp nhận thẻ vào năm 2010. Khách hàng sẽ luôn cảm thấy tiện lợi bởi hệ thống ATM của BIDV không chỉ chấp nhận thanh toán thẻ BIDV mà còn chấp nhận thanh toán thẻ VISA, thẻ của các ngân hàng trong liên minh Banknetvn (Gồm các ngân hàng sau: Vietinbank, Agribank, Saigonbank và ABBank, MHB, Habubank) và một số ngân hàng trong liên minh Smartlink (Vietcombank, Techcombank, NaviBank và SCB).

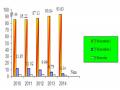

Thị phần thẻ nội địa của các NHTM 2010

10,8%

11,69%

16,32%

69,8%

7,71%

Vietcombank DongA ba nk Agriba nk BIDV

Khá c

Biểu đồ 2.9: Thị phần thẻ nội địa của các NHTM năm 2010

Nguồn: Ngân hàng Nhà nước Việt Nam năm 2011 Ngân hàng TMCP Đông Á năm 2011

Theo thống kê của Hội thẻ ngân hàng Việt Nam, tính đến cuối năm 2010, về thị phần thẻ nội địa, Agribank đã vượt lên trở thành ngân hàng có số lượng thẻ ATM lớn nhất Việt Nam với gần 6,35 triệu thẻ, chiếm 16,32% thị phần. Tiếp đến là Ngân hàng cổ phần Đông Á với 4,55 triệu thẻ, chiếm 11,69% thị phần; đứng thứ ba là Vietcombank với 4,2 triệu thẻ, chiếm 10,8% thị phần; BIDV xếp thứ năm với hơn 3 triệu thẻ, chiếm 7,71% thị phần. Mặc dù so với một số ngân hàng đã tham gia vào thị trường từ lâu thì những kết

quả đạt được của BIDV còn khá khiêm tốn nhưng nhìn vào đó có thể thấy rằng uy tín và tiềm năng phát triển của BIDV trong lĩnh vực kinh doanh thẻ ngày càng được khẳng định.

Trong năm 2010, BIDV triển khai mua sắm thêm 100 máy, nâng tổng số máy ATM của hệ thống lên con số gần 1.100 máy, mạng lưới ATM vươn lên vị trí thứ 2 trong hệ thống NHTM. BIDV cũng đã đẩy mạnh kênh phân phối hiện đại năm 2011 bổ sung gần 200 máy ATM, nâng tổng số lên 1.295 máy. Số lượng POS cũng tăng lên đáng kể từ 4.263 POS năm 2010 lên 6.203 POS năm 2011.

Mạng lưới đã có bước phát triển lớn mạnh cả về quy mô lẫn chất lượng, số lượng điểm mạng lưới tăng trưởng 7% trong khi tốc độ tăng trưởng quy mô hoạt động cũng ở mức tương ứng.

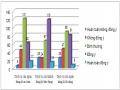

Số liệu ở biểu đồ 2.10 cho thấy, thu từ DV thẻ của BIDV năm 2010 đạt 44 tỷ đồng, tăng 110% so với năm 2009; năm 2011 đạt 71 tỷ đồng tăng 61% so với năm 2010 trong đó thu phí thẻ ghi nợ chiếm 52%, thu phí thẻ tín dụng chiếm 21%, thu phí thanh toán ATM chiếm 20%, thu phí thanh toán qua POS chiếm 7%. Doanh số thanh toán qua POS đạt 440 tỷ, tăng 275% và doanh số thanh toán qua thẻ tín dụng đạt 946 tỷ đồng, tăng 111% so với năm 2010. Số thẻ ghi nợ nội địa đạt 2,9 triệu thẻ, chiếm 9% thị phần (đứng thứ 5); số thẻ tín dụng quốc tế đạt 30.547 thẻ, 3% Thị phần (đứng thứ 6); 3.516 POS chiếm 1% thị phần. Hệ thống ATM/POS đã kết nối với 3 liên minh ATM lớn nhất là Banknet, Smartlink và VNBC.

Năm 2012 đạt 101 tỷ đồng, tăng 43% so với năm 2011. Năm 2013 đạt 133,3 tỷ đồng tăng trưởng 32% so với năm 2012, hoàn thành 100% KH năm (nếu tính lãi thu được từ thẻ tín dụng thì tổng thu nhập ròng thẻ đạt 150 tỷ đồng), số lượng thẻ ghi nợ nội địa tăng mới đạt 950.000 thẻ, hoàn thành kế hoạch đề ra và đưa tổng số thẻ lũy kế lên 2,83 triệu thẻ. Năm 2014 tăng

trưởng 25% so với năm trước.

vào phần mềm phân tích thống kê SPSS [10].

200

Tỷ đồng

150

100

50

0

2010 2011 2012 2013 2014

120

110

166.6

133.3

71 61

101

42

44

32

25

100

80

60

40

20

0

Năm

Thẻ %tt so năm trước

Biểu đồ 2.10. Thu phí dịch vụ Thẻ tại BIDV

Nguồn: Báo cáo Thường niên của BIDV năm 2010 - 2014

Hệ thống ATM được bao phủ trên toàn quốc với trên 1.400 máy ATM, 7.000 POS và đã kết nối được với Smartlink, VNBC; kết nối cổng thanh toán điện tử BIDV với các đối tác/nhà cung cấp dịch vụ: VNpAy, onepay, điện, nước, viễn thông,...), chấp nhận thanh toán các sản phẩm dịch vụ thẻ như thẻ tín dụng quốc tế VISA, MasterCard; thẻ ghi nợ MasterCard, thẻ ghi nợ quốc tế BIDV ready,...

2.2.2. Về chất lượng

Tác giả tiến hành thu thập số liệu thông qua quá trình khảo sát, điều tra hai nhóm đối tượng: 1 - Nhân viên ngân hàng là người trực tiếp thực hiện các nghiệp vụ Ngân hàng, có đầy đủ thông tin và sẽ đưa ra các đánh giá khách quan về công tác phát triển DVNH; 2 - Khách hàng sử dụng DV tại Ngân hàng là người sử dụng trực tiếp các dịch vụ, khách hàng sẽ đưa ra các đánh giá về chất lượng DV và hiệu quả từ công tác phát triển DV.

Số lượng nhân viên được phỏng vấn là 102 nhân viên tại BIDV, trong đó có 05 phiếu không hợp lệ, tổng số phiếu hợp lệ là 97. Số lượng khách hàng được phỏng vấn là 210 khách hàng của chi nhánh, trong đó số phiếu hợp lệ được sử dụng là 200 phiếu. Dữ liệu sẽ được xử lý sơ bộ và mã hóa khi đưa

Kết quả phân tích được trình bày như sau:

2.2.2.1. Phân tích khảo sát nhân viên ngân hàng đánh giá mức độ phát triển dịch vụ Ngân hàng

Tìm ra mô hình đo lường chất lượng DV tại BIDV, so sánh với mô hình đo lường chất lượng DV của Parasuraman và cộng sự (1985) và mô hình đo lường chất lượng DV áp dụng trong lĩnh vực ngân hàng tại Việt Nam của Huy và Thảo (2008).

Thang đo SERVQUAL khá tổng quát để đo lường chất lượng DV và đặc biệt phù hợp với các loại hình hàng hóa DV. Trong lĩnh vực ngân hàng, nhiều nhà nghiên cứu cũng đã ứng dụng thang đo SERVQUAL trong việc đo lường chất lượng DV như Lotffollah Najjar và Ram R. Bishu (2006); Urgur Yavas (2007), các nghiên cứu này đều dựa trên các biến số được đưa ra bởi Parasuraman và cộng sự.

Theo kinh nghiệm của các đo lường trước đó, năm 2008, Huy và Thảo đã tiến hành nghiên cứu và đưa ra 6 biến số đo lường chất lượng DV ứng dụng trong lĩnh vực ngân hàng ở Việt Nam bao gồm 26 yếu tố, trong đó 21 yếu tố lấy lại từ mô hình tiên phong đưa ra bởi Parasuraman và cộng sự (1985), 1 yếu tố được chỉnh sửa và thêm vào 4 yếu tố mới đặc thù trong điều kiện Việt Nam. Các yếu tố này đã được sử dụng trong các nghiên cứu về chất lượng DV được thực hiện bởi Yong-pil Kim và cộng sự (2004), Ugur Yavas và Martin Benkenstein (2007).

Trên cơ sở kế thừa những nghiên cứu đi trước, việc đo lường chất lượng DVNH tại BIDV sẽ sử dụng lại các biến số có sẵn trong mô hình đo lường chất lượng DVNH tại Việt Nam của Huy và Thảo (2008), đồng thời chỉnh sửa, bổ sung một số yếu tố mới phù hợp với điều kiện Việt Nam nói chung và với BIDV nói riêng.

Trong bối cảnh Việt Nam hiện nay, khi mà nền kinh tế có quá nhiều biến động, các ngân hàng và chi nhánh ngân hàng ra đời và phát triển ngày càng nhiều, thì vấn đề lãi suất và mức phí dịch vụ cũng cần được xem xét và đưa vào như là một biến số của mô hình. Điều này được xem tương tự như thành phần

"giá cả" được nhận dạng bởi Groonroos (1982), phù hợp với đề xuất của Bahia và Nantel (2000) trong mô hình BSQ. Bên cạnh đó, sự đa dạng các loại hình dịch vụ cung cấp cũng là một trong những yếu tố làm thỏa mãn nhu cầu khách hàng trong bối cảnh cạnh tranh gay gắt hiện nay. Đây cũng là một trong 31 yếu tố trong mô hình BSQ của Bahia và Nantel (2000). Các yếu tố "lãi suất huy động của ngân hàng là hợp lý", "chi phí DVNH là phù hợp", "chi phí sử dụng các DV là rõ ràng, minh bạch, công khai với khách hàng" được xem xét trong một biến số mới được đặt tên là "Sự hài lòng và giá cả DV".

Như vậy, việc đo lường mức độ phát triển DVNH tại BIDV được tiến hành với 4 biến số bao gồm 16 yếu tố. Đo lường sự hài lòng của khách hàng với chất lượng dịch vụ tại BIDV được tiến hành với 5 biến số bao gồm 15 yếu tố. Thang đo này sẽ được sử dụng để phỏng vấn khách hàng nhằm thu thập số liệu khảo sát.

Thang đo đánh giá thực trạng phát triển dịch vụ của Ngân hàng

Bảng 2.7. Thang đo nghiên cứu đánh giá thực trạng phát triển dịch vụ

Định nghĩa | Câu hỏi khảo sát | |

Chiến lược phát triển | Là chiến lược của ngân hàng trong việc phát triển dịch vụ | Ngân hàng xây dựng chiến lược phát triển DV một cách khoa học, hợp lý |

Chiến lược phát triển DV phù hợp với điều kiện thực tế của ngân hàng | ||

Chiến lược phát triển DV đảm bảo tính bền vững và tầm nhìn dài hạn | ||

Chiến lược phát triển DV phù hợp với định hướng phát triển chung của ngân hàng | ||

Công nghệ thông tin | Cơ sở công nghệ phục vụ phát triển dịch vụ của ngân hàng | Hệ thống quản lý bằng công nghệ thông tin hiện nay là rất hiệu quả |

Đầu tư cho công nghệ thông tin là tiết kiệm và hiệu quả | ||

Công nghệ thông tin áp dụng vào các DV giúp tăng hiệu quả công việc cho nhân viên ngân hàng | ||

Công nghệ thông tin được áp dụng giúp đa dạng hóa các DV của ngân hàng |

Có thể bạn quan tâm!

-

Thói Quen Sử Dụng Các Dịch Vụ Ngân Hàng Qua Các Kênh Phân Phối

Thói Quen Sử Dụng Các Dịch Vụ Ngân Hàng Qua Các Kênh Phân Phối -

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại

Đội Ngũ Cán Bộ Trẻ, Năng Động, Có Khả Năng Tiếp Cận Nhanh Chóng Với Những Nghiệp Vụ Ngân Hàng Mới, Hiện Đại -

Thu Nhập Lãi Thuần Và Tỷ Trọng Của Nó Trong Tổng Thu Nhập Hoạt Động Tại Bidv Trước Chi Phí Dự Phòng Rủi Ro Tín Dụng

Thu Nhập Lãi Thuần Và Tỷ Trọng Của Nó Trong Tổng Thu Nhập Hoạt Động Tại Bidv Trước Chi Phí Dự Phòng Rủi Ro Tín Dụng -

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để

Phân Tích Khảo Sát Khách Hàng Đo Lường Chất Lượng Dịch Vụ Ngân Hàng Thang Đo Đánh Giá Mức Độ Hài Lòng Của Khách Hàng Về Dịch Vụ Ngân Hàng Để -

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối

Đánh Giá Của Khách Hàng Về Hệ Thống Phân Phối -

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Tại Ngân Hàng Thương Mại Đầu Tư Và Phát Triển Việt Nam

Đánh Giá Thực Trạng Phát Triển Dịch Vụ Tại Ngân Hàng Thương Mại Đầu Tư Và Phát Triển Việt Nam

Xem toàn bộ 224 trang tài liệu này.

có độ tuổi trên 40 chiếm 3,1%. Điều này cho thấy nhân viên ngân hàng đa

Định nghĩa | Câu hỏi khảo sát | |

Nguồn Nhân lực | Nguồn lực Con người phục vụ phát triển dịch vụ của ngân hàng | Nhân viên ngân hàng được trang bị đầy đủ kiến thức về quy trình thực hiện các DV của ngân hàng |

Nhân viên ngân hàng có trình độ cao, phù hợp với yêu cầu nghiệp vụ. | ||

Nhân viên ngân hàng thường xuyên được đào tạo, nâng cao kỹ năng, kiến thức | ||

Nhân viên ngân hàng có sự nhiệt tình và tác phong làm việc chuyên nghiệp | ||

Vốn và Năng lực quản trị | Nguồn vốn và khả năng quản trị của ngân hàng phục vụ việc phát triển dịch vụ | Nguồn vốn trong các hoạt động của ngân hàng được sử dụng một cách hiệu quả, an toàn. |

Khả năng huy động và sử dụng các nguồn vốn của ngân hàng là tốt | ||

Lãnh đạo ngân hàng có kỹ năng và trình độ quản trị rất tốt | ||

Toàn hệ thống có sự hoạt động gắn kết, hiệu quả |

Nguồn: Kết quả phân tích của tác giả Phân tích nhân khẩu học mẫu khảo sát

Kết quả phân tích dưới đây cho thấy, trong số 97 phiếu khảo sát hợp lệ:

Về Giới tính: Nam giới chiếm 29.9%, còn Nữ giới chiếm 70.1%. Như vậy nhân viên ngân hàng đa phần là Nữ giới.

Về Thu nhập thì nhóm có thu nhập từ 8 đến 12 triệu đồng chiếm đa số với tỷ lệ là 59,8%, nhóm có thu nhập trên 12 triệu chiếm 20,6%, nhóm có thu nhập dưới 8 triệu chiếm 19,6%. Như vậy người lao động đa phần có mức thu nhập khá cao.

Về Trình độ học vấn của nhóm có trình độ Đại học là cao nhất, với tỷ lệ 74.2%, nhóm có trình độ Cao đẳng - Trung cấp là 15,5%, nhóm có trình độ trên Đại học là 10,3%. Như vậy nhân viên ngân hàng đa phần là có trình độ học vấn cao, phù hợp với yêu cầu của sự phát triển của ngành ngân hàng hiện nay.

Về Độ tuổi, nhóm có độ tuổi dưới 30 chiếm 39,2%, nhóm có độ tuổi từ 30 đến 35 chiếm 43,3%, nhóm có độ tuổi từ 35 đến 40 chiếm 14,4%, và nhóm

phần có độ tuổi trẻ, phù hợp với các công việc đòi hỏi áp lực cao và khối lượng công việc nhiều. Đây cũng là một đặc điểm chung của ngành ngân hàng khi số lượng nhân viên ít hơn so với khách hàng rất nhiều, vì thế mà mỗi người đều phải làm việc dưới áp lực lớn, dễ dẫn đến tình trạng sai sót, đòi hỏi nhân viên phải rèn luyện kỹ năng nghiệp vụ và khả năng làm việc dưới áp lực một cách thường xuyên.

Đội ngũ nhân viên ngân hàng hiện nay đều là người có trình độ chuyên môn cao, độ tuổi trẻ, vì thế mà có khả năng đảm bảo được công việc đang ngày càng phát triển và số lượng và chất lượng của ngành ngân hàng. Điều này cho thấy BIDV đang có lợi thế không nhỏ để phát triển, với nguồn nhân lực chất lượng cao, có nhiều nhiệt huyết, có khả năng học hỏi nâng cao tốt là điều cần thiết để ngân hàng có thể áp dụng các chính sách phát triển của mình nói chung và chính sách phát triển dịch vụ nói riêng (Phụ lục 2).

Kiểm định độ tin cậy của dữ liệu khảo sát (Phụ lục 3)

Kết quả kiểm định biến phụ thuộc cho thấy, độ tin cậy của thang đo là 0,750 cho thấy có sự tương quan của các biến quan sát. Tuy nhiên, ở biến quan sát (Phat_trien_dich_vu3) giá trị Cronbach‟s Alpha = 0,781> 0,772 do đó tác giả đã loại ra khỏi mô hình. Sau khi loại một biến tác giả đã thực hiện chạy lại với 3 biến quan sát và kết quả thể hiện ở (Phụ lục 4).

Kết quả của lần chạy thứ 2 cho thấy sự phù hợp giữa 3 biến quan sát với biến tổng. Do vậy, để tiến hành nghiên cứu tác giả sử dụng 3 biến quan sát trong biến tổng này.

Kết quả kiểm định các biện độc lập cho thấy tất cả các thang đo đều có hệ số Cronbach‟s Alpha của các nhân tố đều lớn hơn 0,6 hệ số tương quan biến tổng của các biến quan sát trong mỗi nhân tố đều lớn hơn 0,3 thể hiện sự tương quan giữa các biến quan sát với bản thân nhân tố mà chúng biểu diễn là ở mức cao (Phụ lục 5). Như vậy dữ liệu khảo sát hoàn toàn đảm bảo được độ tin cậy

và sẽ được sử dụng để phân tích nhân tố khám phá và phân tích hồi quy [18] .

Phân tích nhân tố

Trong nghiên cứu này, tác giả đưa ra bốn nhân tố ảnh hưởng tới sự phát triển dịch vụ ngân hàng, bao gồm: 1, Công nghệ thông tin; 2, Nguồn nhân luợc; 3, Vốn và năng lực quản trị; 4, Chiến lược phát triển. Dữ liệu khảo sát được đưa vào và xử lý bằng phần mềm SPSS, và với độ tin cậy đã được khẳng định ở trên, tác giả sẽ tiến hành phân tích nhân tố nhằm đưa ra các nhân tố thể hiện được đánh giá của nhân viên ngân hàng với sự phát triển DVNH. Kết quả phân tích nhân tố thể hiện qua (Phụ lục 6).

Kết quả phân tích nhân tố cho thấy:

Hệ số KMO trong ót bằng 0.833> 0.6, thể hiện kết quả phân tích nhân tố là hoàn toàn thích hợp với dự liệu nghiên cứu.

Kiểm định Bartlett‟s là 2235,173 với mức ý nghĩa thống kêsig = 0.000 <

0.005 thể hiện việc phân tích nhân tố hoàn toàn đảm bảo đuợc mức ý nghĩa thống kê.

Giá trị tổng phương sai trích = 74,974 > 0,5 đồng thời giá trị Eigenvalúe = 1,755 > 1 là đạt yêu cầu. Như vậy, thể hiện rằng sự biến thiên của các nhân tố đưa ra từ phép phân tích giải thích được 73,33% sự biến thiên của các tổng thể dữ liệu khảo sát. Đây là một tỷ lệ khá cao thể hiện mức độ phù hợp của dữ liệu khảo sát với mô hình nghiên cứu lý thuyết [10].

Hệ số tải nhân tố của các biến quan sát trong mỗi nhân tố được đưa ra đều lớn hơn 0,5; cho thấy các biến quan sát đều có sự ảnh hưởng lớn tới nhân tố mà chúng biểu diễn. Như vậy không có biến quan sát nào bị loại bỏ khỏi mô hình.

Kết quả phân tích nhân tố cho thấy, có 04 nhân tố được đưa ra từ phép phân tích có ảnh hưởng tới sự phát triển DVNH, đó là các nhân tố: Công nghệ thông tin, Nguồn nhân lực, Vốn và năng lực quản trị, Chiến lược phát triển. Đây sẽ là 04 nhân tố trong mô hình hồi quy và được phân tích để làm rõ mức độ tác động của

từng nhân tố tới sự phát triển DVNH.