nào hoàn hảo đến vậy. Thực tế đã chứng minh, tỷ lệ triển khai thành công eCRM trên thế giới rất thấp trong khi đó khoản đầu tư triển khai giải pháp thường rất lớn. Rủi ro triển khai dự án HTTT nói chung và các dự án eCRM nói riêng đến từ nhiều nguyên nhân như dự án thất bại, không có các kế hoạch điều chỉnh ngân sách, điều chỉnh thời gian triển khai, khách hàng không hài lòng, người sử dụng không hài lòng, các tính năng, chức năng của HTTT không được đưa vào sử dụng, v.v...Vì vậy, đã có nhiều nghiên cứu đã được thực hiện về việc tìm ra những lý do dẫn đến sự thất bại của dự án eCRM.

Trong nghiên cứu của mình về triển khai eCRM từ kết quả khảo sát 700 doanh nghiệp triển khai eCRM, các nhà tư vấn triển khai và chuyên gia triển khai, Forsyth (2001) đã cho rằng có 6 nhóm nguyên nhân chính ảnh hưởng đến triển khai eCRM thất bại: “Thay đổi tổ chức (29% kết quả khảo sát); Quy định và tính trì trệ của doanh nghiệp (22%); Thiếu hiểu biết về eCRM (20%); Kế hoạch triển khai cụ thể kém (12%); Thiếu các kỹ năng về eCRM (6%); Các vấn đề về ngân sách (6%)”.

TheoKale (2004), 07 nguyên nhân dẫn đến việc triển khai hệ thống eCRM không thành công là: “(1) coi hệ thống eCRM chỉ như là một công nghệ ;(2) không coi khách hàng làm trung tâm; (3) không đánh giá cao giá trị suốt đời của khách hàng; (4) không có sự hỗ trợ đầy đủ từ quản lý cấp cao; (5) đánh giá thấp tầm quan trọng của quản trị thay đổi; (6) không tái cấu trúc quy trình kinh doanh; và (7)đánh giá thấp những khó khăn liên quan đến trong khai phá dữ liệu và tích hợp dữ liệu.”

Trong nghiên cứu của mình, Chalmeta (2006) cũng đã đưa ra một số nguyên nhân dẫn đến triển khai thất bại giải pháp eCRM trong tổ chức đó là: “(1) Coi giải pháp eCRM chỉ là vấn đề về công nghệ; (2) Không nhận được sự hỗ trợ đầy đủ của cấp quản lý trong quá trình triển khai; (3) Không tập trung vào khách hàng của tổ chức; (4) Quy trình kinh doanh của tổ chức không sẵn sàng cho việc triển khai eCRM;

(5) Chất lượng dữ liệu khách hàng của tổ chức kém; (6) Chiến lược và tầm nhìn của tổ chức về eCRM còn mơ hồ; (7) Người sử dụng không tham gia trong quá trình triển khai giải pháp”.

Bên cạnh đó, trong nghiên cứu của mình King và Burgess (2008) đã tổng hợp đưa ra 4 cạm bẫy chính ảnh hưởng lớn đến triển khai thành công giải pháp eCRM là: “(1) Triển khai giải pháp eCRM mà không nhận thức đầy đủ về chiến lược khách hàng; (2) Triển khai giải pháp eCRM mà không đánh giá tình hình hoạt động của tổ

chức; (3) Thích công nghệ tiên tiến thay vì đưa ra công nghệ phù hợp với tổ chức; (5) Không tập trung vào việc duy trì khách hàng”.

Tổng hợp các nguyên nhân ảnh hưởng trực tiếp đến triển khai giải pháp eCRM thất bại thông qua các kết quả nghiên cứu là: “(1) Thiếu sự hỗ trợ của lãnh đạo cấp cao của tổ chức trong quá trình triển khai; (2) Chiến lược eCRM kém;(3) Quản lý yếu kém sự thay đổi; (4) Định hướng lấy khách hàng làm trung tâm kém; (5)Chất lượng dữ liệu khách hàng kém; (6) Quy trình kinh doanh liên quan đến các nghiệp vụ eCRM kém”. Các nguyên nhân này là cơ sở quan trọng của nghiên cứu để xác định các nhân tố ảnh hưởng đến triển khai thành công giải pháp eCRM tại các NHTM.

1.3.2. Tổng quan nhân tố quan trọng ảnh hưởng đến triển khai thành công giải pháp quản trị quan hệ khách hàng điện tử tại các ngân hàng thương mại

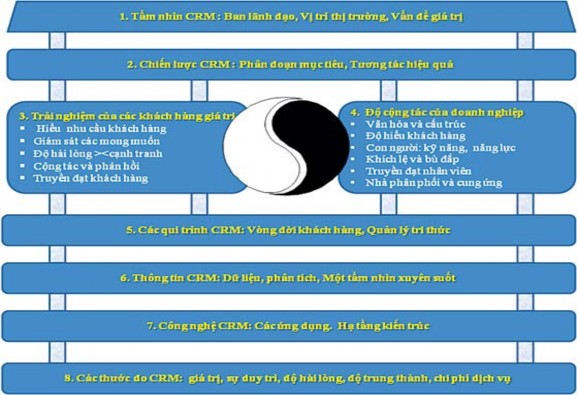

Các nhân tố thành công quan trọng (CSFs) ảnh hưởng đến triển khai thành công giải pháp eCRM tại các NHTM nhận được nhiều sự quan tâm của các nhà nghiên cứu. Đã có rất nhiều nghiên cứu bằng các phương pháp nghiên cứu định tính, định lượng đã đưa ra được nhiều CSFs. Gartner là công ty tư vấn và nghiên cứu CNTT hàng đầu với hơn 1200 nghiên cứu viên, tư vấn trên 75 quốc gia, luôn giữ vị trí hàng đầu trong nghiên cứu và tư vấn các giải pháp eCRM, Gartner đã đưa ra mô hình eCRM toàn diện với tám lĩnh vực để eCRM thành công bao gồm: “Tầm nhìn, chiến lược eCRM, thiết kế trải nghiệm khách hàng có giá trị, hợp tác trong và ngoài tổ chức, các quy trình, thông tin, công nghệ và đo lường eCRM” được thể hiện trong mô hình eCRM toàn diện theo hình 1.8.

Bằng phương pháp nghiên cứu thực nghiệm tại các NHTM Ấn Độ, Ganesamurthy và Amilan (2012) đã tiến hành phân tích nhân tố khám phá và nhân tố khẳng định thông qua 356 phiếu điều tra thu được từ các nhân viên NHTM Ấn độ và đưa ra kết quả 4 CSFs ảnh hưởng đến triển khai thành công eCRM là: “Hỗ trợ của lãnh đạo NH, các nguyên tắc quản lý trong NH, HTTT phản hồi và các công cụ hỗ trợ trong eCRM”. Nghiên cứu cũng chỉ ra thứ tự ảnh hưởng của các CSFs đến triển khai thành công eCRM có sự khác nhau giữa NHTM quốc doanh và NHTM Cổ phần tại Ấn Độ.

Trong nghiên cứu của Wang (2011) tại các NHTM Trung Quốc, bằng phương pháp phỏng vấn sâu các chuyên gia triển khai giải pháp eCRM tại các NHTM, nghiên cứu đã đưa ra được 7 CSFs ảnh hưởng đến triển khai thành công giải pháp eCRM là:

“Hỗ trợ của quản lý, đào tạo nhân viên, quản lý dữ liệu khách hàng, tái cấu trúc quy trình kinh doanh, hệ thống CNTT, hợp tác nội bộ, tương tác với khách hàng”.

Hình 1.8. Mô hình eCRM toàn diện của Gartner

Nguồn: Theo Gartner Inc

Sivaraks và cộng sự (2010) đã thực hiện nghiên cứu quá trình triển khai giải pháp eCRM trong ngành NH ở Thái Lan. Nghiên cứu này được chia thành hai nội dung cơ bản: Nghiên cứu điều kiện để phát triển eCRM và xây dựng phương pháp để xác định mối quan hệ giữa triển khai CRM và khách hàng tiềm năng. Kết quả nghiên cứu đã đưa ra được 13 nhân tố ảnh hưởng đến triển khai thành công eCRM và phân thành 3 nhóm nhân tố: “thông tin, thuận lợi trong triển khai, và các kênh truyền thông”.

Wilson và cộng sự (2002) đã dựa vào mô tả năm nhóm CSFs (mục tiêu, bối cảnh truy cập, nội dung, xây dựng quy trình can thiệp, quản lý quá trình can thiệp) để xác định cụ thể các nhân tố ảnh hưởng đến triển khai thành công eCRM. Goodhue và cộng sự (2002) cung cấp bốn nhân tố thành công chung: “hỗ trợ của quản lý cấp cao, tầm nhìn, sẵn sàng thay đổi quy trình, mong muốn chia sẻ dữ liệu”. Croteau và Li (2003) đề cập đến các nhân tố “đánh giá sẵn sàng công nghệ và khả năng quản lý tri thức”.

Ngoài việc đề cập đến nhân tố tích hợp các quy trình nghiệp vụ và tùy biến các phần mềm, Siebel Systems (2004) đã xem xét các “thông tin truyền thông rõ ràng

trong chiến lược eCRM” như là một nhân tố ảnh hưởng tới triển khai thành công giải pháp eCRM. Chen và Chen (2004) đã đưa ra các nhân tố “cam kết của quản lý cấp cao, tích hợp hệ thống, và quản trị tri thức, liên kết quy trình nghiệp vụ” là CSFs cho triển khai eCRM. King và Burgess (2008) kết hợp tất cả các nghiên cứu trước đây đưa ra chín nhân tố thành công chủ yếu của eCRM là: “Cam kết hỗ trợ của lãnh đạo cấp cao, chiến lược eCRM, khả năng quản trị tri thức, sẵn sàng chia sẻ xử lý dữ liệu / sẵn sàng về công nghệ, thay đổi văn hóa/ khách hàng, thay đổi quy trình, và khả năng tích hợp hệ thống”. Chalmeta (2006) trong nghiên cứu của mình cũng đã chỉ ra chín nhân tố ảnh hưởng tới triển khai thành công giải pháp eCRM: “Quản lý nâng cao nhận thức, xác định nhiệm vụ và mục tiêu, tạo ra các ủy ban, bổ nhiệm chính thức sự phối hợp, xây dựng kế hoạch dự án, giám sát và kiểm soát, ngăn chặn khả năng chống thay đổi, khuyến khích nhân viên, đo lường mức độ của sự tham gia”. Alt và Puschmann (2004) đã phát triển sáu bước để triển khai thành công eCRM: “con đường tiến hóa, khung thời gian, thiết kế lại tổ chức, kiến trúc hệ thống, quản lý thay đổi, và hỗ trợ của quản lý cấp cao”. Trong nghiên cứu của mình, Da Silva và Rahimi (2007) đã đưa ra một danh sách gồm 13 nhân tố ảnh hưởng tới triển khai thành công giải pháp eCRM hướng khách hàng làm trung tâm trong thiết kế và triển khai eCRM. Pan và cộng sự (2007) bổ sung nhân tố của quản lý ngân sách là nhân tố ảnh hưởng tới triển khai thành công giải pháp eCRM.

Nhân tố ảnh hưởng tới thành công trong việc triển khai giải pháp eCRM nữa được nghiên cứu đưa ra đó là “khách hàng và người dùng cuối nên tham gia vào việc thiết kế cũng như các chức năng của dự án eCRM”, do các đối tượng này sẽ có các ý tưởng tốt hơn về cách eCRM hỗ trợ họ. Ngoài ra, bằng cách tham gia tích cực của các đối tượng này, tổ chức sẽ không gặp phải bất kỳ sự kháng cự của họ khi triển khai King và Burgess (2008), Luis E. Mendoza và cộng sự (2007), Wilson và cộng sự (2002).

Dựa trên tổng quan các CSFs ảnh hưởng đến triển khai thành công giải pháp eCRM tại các tổ chức nói chung và các NHTM nói riêng ở phần trên, đồng thời đối chiếu vào các nguyên nhân triển khai eCRM thất bại, nghiên cứu tổng hợp lại thành 10 CSFs chính ảnh hưởng đến triển khai thành công eCRM tại các NHTM: “Chiến lược eCRM; Cam kết của lãnh đạo cấp cao; Quy trình kinh doanh; Đội ngũ tư vấn triển khai; Đội dự án; Văn hóa ngân hàng; Người sử dụng; Chất lượng dữ liệu; Hạ tầng công nghệ; Kiểm tra, giám sát và đo lường”. Các nhân tố được nghiên cứu lựa chọn dựa trên nguyên tắc được nhiều nghiên cứu trên thế giới đưa ra. Đồng thời các nhân tố này nằm trong các nhóm nguồn lực chính để thực hiện triển khai giải pháp eCRM

trong các NHTM là chiến lược, con người, quy trình, công nghệ, văn hóa.

Bảng 1.4. Tổng hợp CSFs ảnh hưởng đến triển khai thành công giải pháp eCRM

Nhân tố CSF | Các nghiên cứu kiểm chứng | Số lượng | |

1 | Cam kết hỗ trợ của lãnh đạo cấp cao | Kim và cộng sự (2002); Goodhue và cộng sự (2002), Wilson và cộng sự (2002), Luis E. Mendoza và cộng sự (2007), King và Burgess (2008), Wang (2011), Ganesamurthy và Amilan (2012), Esmaeilpour và Dashti (2013), Ali và cộng sự (2015) | 9 |

2 | Hạ tầng công nghệ | Gartner Inc (2001), Croteau và Li (2003), Alt và Puschmann (2004), King và Burgess (2008), Almotairi (2010), Wang (2011), Ganesamurthy và Amilan (2012), Ali và cộng sự (2015) | 8 |

3 | Chiến lược eCRM | Gartner Inc (2001), Luis E. Mendoza và cộng sự (2007), King và Burgess (2008), Sivaraks và cộng sự (2010), Almotairi (2010), Abd El Kader (2012), Ali và cộng sự (2015) | 7 |

4 | Văn hóa ngân hàng | Chen và Chen (2004), Payne và Frow (2006), King và Burgess (2008), Sivaraks và cộng sự (2010), Garrido-Moreno và Padilla-Meléndez (2011), Abd El Kader (2012), Esmaeilpour và Dashti (2013) | 7 |

5 | Quy trình kinh doanh | Gartner Inc (2001), Chen và Popovich (2003), King và Burgess (2008), Garrido-Moreno và Padilla-Meléndez (2011), Esmaeilpour và Dashti (2013) | 5 |

6 | Chất lượng dữ liệu | Gartner Inc (2001), Roh và cộng sự (2005), Luis E. Mendoza và cộng sự (2007), King và Burgess (2008), Almotairi (2010) | 5 |

7 | Kiểm tra, giám sát và đo lường | Da Silva và Rahimi (2007), Eid (2007), Pan và cộng sự (2007), Almotairi (2010), Ganesamurthy và Amilan (2012) | 5 |

8 | Người sử dụng | Steve Mankoff (2001), Goodhue và cộng sự (2002), Wilson và cộng sự (2002), Payne và Frow (2006), Esmaeilpour và Dashti (2013) | 5 |

9 | Nhà tư vấn triển khai | Da Silva và Rahimi (2007), Eid (2007), Luis E. Mendoza và cộng sự (2007), Esmaeilpour và Dashti (2013) | 4 |

10 | Đội dự án | Eid (2007), Luis E. Mendoza và cộng sự (2007), Almotairi (2010), Esmaeilpour và Dashti (2013) | 4 |

Có thể bạn quan tâm!

-

Các Công Nghệ Nền Tảng Của Quản Trị Quan Hệ Khách Hàng Điện Tử

Các Công Nghệ Nền Tảng Của Quản Trị Quan Hệ Khách Hàng Điện Tử -

Triển Khai Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại

Triển Khai Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại -

Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại

Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại -

Tỷ Lệ An Toàn Vốn Tối Thiểu Car (Tính Đến 31/12 Hàng Năm)

Tỷ Lệ An Toàn Vốn Tối Thiểu Car (Tính Đến 31/12 Hàng Năm) -

Một Số Thống Kê Ứng Dụng Của Hệ Thống Nhtm Việt Nam

Một Số Thống Kê Ứng Dụng Của Hệ Thống Nhtm Việt Nam -

Một Số Chỉ Tiêu Ứng Dụng Cntt Của Các Nhtm Việt Nam

Một Số Chỉ Tiêu Ứng Dụng Cntt Của Các Nhtm Việt Nam

Xem toàn bộ 221 trang tài liệu này.

Nguồn: Tác giả tổng hợp từ các kết quả nghiên cứu

Theo Aboulian (2015), Sanad và cộng sự (2010), mức độ ảnh hưởng của các nhân tố tới triển khai thành công giải pháp eCRM/CRM theo thứ tự giảm dần là chiến lược, cam kết của lãnh đạo, quy trình kinh doanh, con người, công nghệ và các nhân tố khác. Theo đó, thứ tự mức độ ảnh hưởng của các nhân tố ảnh hưởng đến triển khai thành công giải pháp eCRM tại các NHTM dựa trên các kết quả nghiên cứu này là: (1) Chiến lược eCRM; (2) Cam kết của lãnh đạo cấp cao; (3) Quy trình kinh doanh; (4) Văn hóa ngân hàng; (5) Đội dự án; (6) Nhà tư vấn triển khai; (7) Người sử dụng; (8) Chất lượng dữ liệu; (9) Hạ tầng công nghệ; (10) Kiểm tra, giám sát và đo lường.

TÓM TẮT CHƯƠNG 1

Chương 1 đã khái quát hóa các vấn đề lý luận chung nhất về giải pháp eCRM và triển khai giải pháp eCRM cho các NHTM. Kết quả nổi bật của chương 1 đó là đã hệ thống hóa các nhân tố ảnh hưởng đến triển khai thành công giải pháp eCRM tại các NHTM thông qua các kết quả nghiên cứu chủ yếu từ nước ngoài là: “(1) Chiến lược eCRM; (2) Cam kết của lãnh đạo cấp cao; (3) Quy trình kinh doanh; (4) Đội ngũ tư vấn triển khai; (5) Đội dự án; (6) Văn hóa ngân hàng; (7) Người sử dụng; (8) Chất lượng dữ liệu; (9) Hạ tầng công nghệ; (10) Kiểm tra, giám sát và đo lường”.

Cơ sở lý luận và tổng quan về các nhân tố này sẽ là tiền đề quan trọng trong việc nghiên cứu khảo sát thực nghiệm để xác định các nhân tố ảnh hưởng, cũng như thứ tự mức độ ảnh hưởng của chúng tới việc triển khai thành công giải pháp eCRM tại các NHTM Việt Nam.

CHƯƠNG 2. PHÂN TÍCH THỰC TRẠNG VỚI VIỆC XÁC ĐỊNH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN VIỆC TRIỂN KHAI THÀNH CÔNG GIẢI PHÁP QUẢN TRỊ QUAN HỆ KHÁCH HÀNG ĐIỆN TỬ

TẠI CÁC NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

Phần đầu của chương 2 thực hiện phân tích cấu trúc và thực trạng hoạt động hệ thống ngân hàng Việt Nam. Phần tiếp theo, luận án trình bày vai trò của giải pháp eCRM đối với các NHTM Việt Nam và tiến hành phân tích thực trạng ứng dụng CNTT, ứng dụng và triển khai giải pháp eCRM tại các NHTM Việt Nam. Luận án tiến hành nghiên cứu khám phá quá trình triển khai giải pháp eCRM tại một NHTM. Từ đó nghiên cứu tiến hành xác định các nhân tố ảnh hưởng đến triển khai thành công giải pháp eCRM tại các NHTM Việt Nam và đề xuất mô hình nghiên cứu, các giả thuyết nghiên cứu.

2.1. Cấu trúc và thực trạng hoạt động hệ thống ngân hàng Việt Nam

Thực hiện chủ trương đổi mới của Đại hội Đảng lần thứ 6, hai pháp lệnh ngân hàng được công bố ngày 24/5/1990 là cơ sở pháp lý quan trọng khẳng định sự thay đổi mạnh mẽ của ngân hàng: “Từ Ngân hàng một cấp thành Ngân hàng hai cấp: Ngân hàng nhà nước (NHNN) và Ngân hàng thương mại (NHTM). NHNN Việt Nam là cơ quan quản lý Nhà nước về tiền tệ, tín dụng và là ngân hàng Trung Ương. Hệ thống NHTM với chức năng kinh doanh, hoạt động kinh doanh trên lĩnh vực tiền tệ”. Qua thực tiễn đã yêu cầu đưa hoạt động Ngân hàng vào khuôn khổ pháp luật cao hơn, hai pháp lệnh Ngân hàng đã được tổng kết, nâng lên thành hai Luật Ngân hàng nhà nước và Luật Các tổ chức tín dụng được thông qua và có hiệu lực thi hành từ 01/10/1998. Cấu trúc và thực trạng hoạt động của hệ thống ngân hàng Việt Nam trong giai đoạn 2011-2016 được thể hiện qua một số điểm chính như sau:

Về cấu trúc hệ thống ngân hàng Việt Nam

Sau thời gian gia tăng nhanh chóng số lượng các ngân hàng ở giai đoạn 2007- 2010, dưới tác động của cuộc khủng hoảng tài chính toàn cầu 2008 và những yếu kém của nền kinh tế, hệ thống ngân hàng Việt Nam đã tiến hành tái cấu trúc theo đề án 254/QĐ-TTg ngày 01/03/2012 của thủ tướng chính phủ “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011-2015”. Đã có 02 vụ hợp nhất ngân hàng và 06 vụ sáp nhập các NHTM. Ngân hàng nhà nước trong năm 2015 cũng đã mua 03 NHTM CP yếu kém (Ngân hàng xây dựng, Ngân hàng đại dương, Ngân hàng Dầu Khí Toàn cầu). Một số các NHTM CP yếu kém khác (Ngân hàng Đông Á, Ngân hàng Sài Gòn Thương Tín) cũng đang được NHNN lên phương án xử lý. Trọng tâm theo Đề án 254,

NHNN đã khuyến khích các ngân hàng tái cơ cấu một cách tự nguyện, chỉ khi các ngân hàng quá yếu kém và có thể gây ảnh hưởng tiêu cực tới hệ thống thì NHNN mới thực hiện các biện pháp can thiệp bắt buộc. Số lượng NHTM Việt Nam đã giảm được một con số đáng kể, giúp phần nào cải thiện được hoạt động cũng như an toàn của hệ thống ngân hàng. Tính đến 31/12/2016, Việt Nam có 45 NHTM, trong đó 04 NHTM nhà nước, 31 NHTM cổ phần, 8 NHTM 100% vốn nước ngoài; 2 ngân hàng liên danh; 2 ngân hàng chính sách; 1 ngân hàng hợp tác xã; 51 chi nhánh ngân hàng nước ngoài tại Việt Nam (Ngân hàng nhà nước Việt Nam (2017)).

Hệ thống ngân hàng Việt Nam có số lượng ngân hàng lớn nhưng mạng lưới lại phân bố không đều, chủ yếu tập trung chủ yếu ở khu vực thành thị - nơi có thế mạnh phát triển công nghiệp và dịch vụ, điều này làm hạn chế khả năng thu hút và phân bổ nguồn lực tài chính cho các khu vực và các lĩnh vực kinh tế khác, đặc biệt là nông nghiệp, nông thôn. Số lượng ngân hàng lớn, hệ thống mạng lưới các NHTM phát triển với tốc độ quá nhanh, số lượng nhiều, chất lượng hoạt động giảm sút gây áp lực cạnh tranh lớn giữa các ngân hàng, không ít ngân hàng hoạt động vì lợi ích cục bộ, chạy đua lãi suất gây ảnh hưởng lớn đến hệ thống ngân hàng và thị trường tiền tệ. Xu hướng của các NHTM trong thời gian tới là không mở rộng mạng lưới chi nhánh mà đang đẩy mạnh ứng dụng CNTT theo hướng mô hình ngân hàng số để tăng năng lực cạnh tranh đồng thời quản lý hiệu quả nguồn lực hướng tới phát triển bền vững hơn.

Về năng lực tài chính

Bên cạnh việc tăng lên về số lượng các NH, chi nhánh thì cơ cấu và giá trị vốn điều lệ của hệ thống NHTM Việt Nam cũng đã tăng lên nhanh chóng. Hiện nay tất cả các NHTM đều đã có vốn điều lệ trên 3.000 tỷ (theo quy định của nghị định số 141/2006/NĐ-CP ngày 22/11/2006). Nhiều NHTM đã có những nỗ lực rất lớn trong việc xây dựng lộ trình gia tăng vốn điều lệ, nâng cao năng lực tài chính. Một số NHTM có vốn điều lệ cao như VietInBank,Vietcombank, BIDV, AgriBank, Sacombank, MB, SCB, EximBank, MSB, SHB có vốn điều lệ trên 10.000 tỷ đồng. Ba NHTM CP có số vốn điều lệ lớn nhất Việt Nam là NHTM CP Công thương (37.234 tỷ đồng), NHTM CP Ngoại thương (35.977 tỷ đồng), NHTM CP Đầu tư và Phát triển Việt Nam (34.187 tỷ đồng), tuy nhiên nếu so sánh với các NH trong khu vực và trên thế giới thì con số này ở mức khiêm tốn. Theo The Banker, năm 2016 có đến 19 NH Việt Nam góp mặt trong top 100 Asean. Tuy tổng tài sản của cả 19 NH này chỉ chiếm 7,46% trên tổng tài sản của 100 NH trong top (tăng 1,25% so với năm 2015), nhưng nếu xét về tốc độ tăng, nhóm 19 này lại có tốc độ tăng tổng tài sản đến 15,66% chỉ trong vòng một năm qua, cao thứ hai trong xếp hạng. Hệ thống NHTM Việt Nam vẫn