còn 8 ngân hàng có vốn điều lệ từ 3.000 - 3.500 tỷ đồng (PGBank, VietBank, VietABank, SGB, Quốc dân, Nam Á, Kiên Long, Bản Việt). Việc tái cấu trúc hệ thống ngân hàng vẫn đang tiếp tục diễn ra trong thời gian tới trong đó hoạt động M&A sẽ làm giảm số lượng ngân hàng trong hệ thống, đặc biệt là các NHTM nhỏ, yếu kém có thể làm giảm bớt các hành vi cạnh tranh không lành mạnh trong hệ thống thường bắt nguồn từ các NHTM nhỏ, giúp giảm nguy cơ rủi ro hệ thống.

Tỷ lệ an toàn vốn tối thiểu CAR: Tỷ lệ an toàn vốn tối thiểu của hệ thống ngân hàng Việt Nam trong các năm gần đây đều có cải thiện. Trong khi nhóm các NHTMCP thường có hệ số CAR khá cao và đang bắt đầu có xu hướng cải thiện hơn thì các NHTMNN lại có hệ số CAR dường như chỉ đáp ứng theo quy định của NHNN và còn có xu hướng giảm trong những năm gần đây. Theo quy định trong thông tư số 41/2016/TT-NHNN của Ngân hàng nhà nước Việt Nam, tỷ lệ an toàn vốn tối thiếu của các NHTM là 8%, đồng thời quy định cách tính tỷ lệ an toàn vốn tối thiểu mới, quy định thêm về khung quản trị rủi ro và nghĩa vụ công bố thông tin tương tự như chuẩn Basel II.

Bảng 2.1. Tỷ lệ an toàn vốn tối thiểu CAR (tính đến 31/12 hàng năm)

2012 | 2013 | 2014 | 2015 | 2016 | |

NHTM Nhà nước | 10,28 | 10,93 | 9,89 | 9,42 | 9,92 |

NHTM Cổ phần | 14,01 | 12,56 | 12,27 | 12,74 | 11,80 |

Toàn hệ thống NHTM Việt Nam | 13,75 | 13,25 | 12,75 | 13 | 12,84 |

Có thể bạn quan tâm!

-

Triển Khai Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại

Triển Khai Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại -

Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại

Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại -

Tổng Quan Nhân Tố Quan Trọng Ảnh Hưởng Đến Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại

Tổng Quan Nhân Tố Quan Trọng Ảnh Hưởng Đến Triển Khai Thành Công Giải Pháp Quản Trị Quan Hệ Khách Hàng Điện Tử Tại Các Ngân Hàng Thương Mại -

Một Số Thống Kê Ứng Dụng Của Hệ Thống Nhtm Việt Nam

Một Số Thống Kê Ứng Dụng Của Hệ Thống Nhtm Việt Nam -

Một Số Chỉ Tiêu Ứng Dụng Cntt Của Các Nhtm Việt Nam

Một Số Chỉ Tiêu Ứng Dụng Cntt Của Các Nhtm Việt Nam -

Các Kết Quả Đạt Được Khi Triển Khai Thành Công Giải Pháp

Các Kết Quả Đạt Được Khi Triển Khai Thành Công Giải Pháp

Xem toàn bộ 221 trang tài liệu này.

Nguồn: Ngân hàng nhà nước Việt Nam

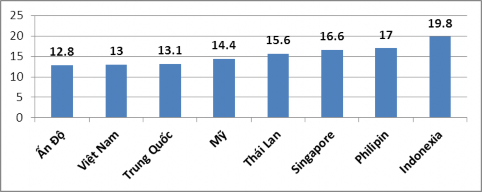

Hệ số CAR của các NHTM Việt Nam đang tính theo hệ số CAR trong Hiệp ước vốn Basel 1 – một cách xác định hệ số an toàn vốn đơn giản. Mặc dù các quốc gia khác trong khu vực đã áp dụng Basel 2 và Basel 3, tỷ lệ an toàn vốn của Việt Nam (theo Basel 1) vẫn ở mức thấp so với các quốc gia trong khu vực. Khi Việt Nam áp dụng theo Basel 2 hệ số CAR của các NHTM sẽ giảm nhiều. Với lộ trình đến tháng 09/2017 Việt Nam có 10 NHTM (Vietcombank, VietinBank, BIDV, VPBank, VIB, MaritimeBank, Sacombank, MB, ACB và Techcombank) áp dụng theo Basel 2 với CAR theo Basel 2 tối thiểu là 8%. Điều này gây áp lực tăng vốn cho các NHTM trong thời gian tới.

Hình 2.1. Hệ số CAR một số quốc gia năm 2015

Nguồn: Ngân hàng nhà nước Việt Nam và Thời báo Kinh tế Sài Gòn

Dưới áp lực của cạnh tranh và phát triển bền vững, các NHTM Việt Nam đang trong quá trình nâng cao năng lực tài chính của mình. Trong bối cảnh mới hầu hết các NHTM đều tập trung vào đẩy mạnh ứng dụng CNTT để nâng cao năng lực quản trị, gia tăng sự hài lòng và giá trị của khách hàng đồng thời hướng tới chủ động đạt được chuẩn an toàn theo Basel 2.

Về sản phẩm và dịch vụ ngân hàng

Các NHTM Việt Nam trong giai đoạn vừa qua đã và đang không ngừng nghiên cứu và đưa ra những SPDV ngân hàng mới để đáp ứng tốt hơn nhu cầu của khách hàng. Nếu như trước đây các SPDV ngân hàng chủ yếu tập trung ở huy động vốn và tín dụng thì đến nay hệ thống NHTM đã đa dạng hóa các SPDV ngân hàng bán buôn, bán lẻ trong và ngoài nước, cho vay đầu tư, tài trợ thương mại, bảo lãnh và tái bảo lãnh, kinh doanh ngoại hối, tiền gửi, thanh toán, chuyển tiền, phát hành và thanh toán thẻ tín dụng trong nước và quốc tế, séc du lịch, kinh doanh chứng khoán, bảo hiểm và cho thuê tài chính. Kênh cung ứng sản phẩm dịch vụ ngân hàng không ngừng được phát triển cả về kênh truyền thống, kênh hiện đại cũng như kênh liên kết qua đối tác phát triển như thẻ thanh toán, ATM, Internet Banking, Mobile Banking được các NHTM đầu tư phát triển mạnh mẽ với nhiều tiện ích đi kèm. Số lượng SPDV NH phát triển ngày càng đa dạng, phong phú, có những SPDV NH bắt kịp trình độ tiên tiến hiện đại trên thế giới, mang đến nhiều tiện ích cho doanh nghiệp và người dân. Chất lượng SPDVNH không ngừng được cải thiện về công nghệ, tiện ích, về thủ tục giao dịch, thời gian giao dịch được rút ngắn tối đa đối với một lần thực hiện và kéo dài 24/24 giờ với một số SPDV NH tự động.

Tuy nhiên, các NHTM vẫn phụ thuộc lớn vào tín dụng, năm 2016 không có NHTM có tỷ lệ Thu nhập lãi thuần/ Tổng thu nhập dưới 65%. Techcombank và Vietcombank là hai ngân hàng có cơ cấu thu nhập đa dạng hóa nhất nhưng cũng chỉ

lần lượt đạt 32% và 26% (Website Ngân hàng Kỹ thương Việt Nam (2016),Ngân hàng Ngoại thương Việt Nam (2016)). Trong khi đó tỷ lệ thu nhập ngoài lãi của các NHTM trên thế giới phổ biến 40-60% cơ cấu thu nhập. Điều đó cho thấy các NHTM Việt Nam cần nỗ lực lớn trong mục tiêu đa dạng hóa nguồn thu nhập hướng tới phát triển bền vững hơn. Để đạt được mục tiêu này các NHTM Việt Nam cần đa dạng hóa các SPDV hướng tới cá nhân hóa SPDV ngân hàng, đẩy mạnh nâng cấp công nghệ trong lĩnh vực tài chính ngân hàng (fintech) nhất là các hệ thống dịch vụ ngân hàng số hướng tới tối đa hóa lợi ích cho khách hàng với nhiều SPDV và tiện ích hơn.

Mức độ truy cập tài chính

Mức độ truy cập tài chính được đo bằng số lượng các chi nhánh ngân hàng và các máy rút tiền tự động trên 100.000 người. Ở Việt Nam, tính đến 2015, tỷ lệ chi nhánh, phòng giao dịch trên 100.000 người dân trung bình vào khoảng 3,8. Con số thấp hơn nhiều so với các nước trong khu vực như Philipine (xấp xỉ 9) Thái Lan (12,6) và Indonexia (17,8) và là một khoảng cách khá xa so với các nước có nền kinh tế phát triển OECD (xấp xỉ 24). Hơn nữa, mức độ phân bố các chi nhánh và phòng giao dịch ở nước ta lại không đồng đều, chủ yếu tập trung ở các vùng kinh tế trọng điểm là Hà Nội và Thành phố Hồ Chí Minh, gây ra mức độ khó khăn khi truy cập thị trường tài chính ngân hàng cho các tổ chức, cá nhân ở những vùng kinh tế mới nổi hoặc vùng sâu, vùng xa (Website Ngân hàng nhà nước Việt Nam (2017),Ngân hàng thế giới (2016)).

Tính đến 31/12/2016, số lượng máy ATM mặc dù tăng hơn 14 lần (từ 1.200 máy vào năm 2005 lên trên 17.472 máy hiện nay); số thiết bị chấp nhận thẻ (POS) tăng hơn 26 lần (từ 10.000 POS năm 2005 lên 263.427 POS hiện nay); số thẻ ngân hàng tăng 55,5 lần (từ 2 triệu thẻ năm 2005 lên 111 triệu thẻ hiện nay), tuy nhiên nếu so sánh với nhiều nước phát triển trong và ngoài khu vực, con số này vẫn còn khá khiêm tốn (Ngân hàng thế giới (2016)).

Xét về tính thâm nhập của các dịch vụ ngân hàng, Việt Nam hiện đang ở mức thấp nhất khu vực Đông Nam Á với chỉ 30,86% dân số từ 15 tuổi trở lên có tài khoản ngân hàng trên tổng số 91 triệu dân (The Banker (2017)).

Như vậy, mặc dù hành lang pháp lý cũng như cơ sở hạ tầng kỹ thuật phục vụ cho hoạt động thanh toán ở nước ta cũng đã nhiều cải thiện. Nhưng những con số trên đây chứng tỏ mức độ truy cập tài chính ở Việt Nam nhìn chung vẫn thấp hơn nhiều so

với các nước phát triển trong khu vực cũng như các nước có thu nhập cao ở OECD, và các nước phát triển khác ở Châu Âu.

Tăng trưởng tín dụng và huy động vốn

Bảng 2.2. Tăng trưởng tín dụng và huy động vốn

(đơn vị tính triệu đồng, %)

2012 | 2013 | 2014 | 2015 | 2016 | |

Dư nợ tín dụng | 3.090.904 | 3.477.985 | 3.970.548 | 4.655.890 | 5.505.406 |

Tỷ lệ tăng trưởng tín dụng | 8,85 | 12,52 | 14,16 | 17,26 | 18,25 |

Số huy động vốn | 3.702.867 | 4.400.692 | 5.179.216 | 6.019.609 | 7.125.801 |

Tỷ lệ tăng trưởng huy động vốn | 18,46 | 18,85 | 17,69 | 16,23 | 18,38 |

Nguồn: Tổng hợp từ website Ngân hàng nhà nước Việt Nam

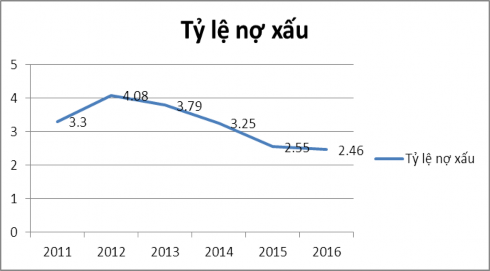

Tốc độ tăng trưởng tín dụng của hệ thống TCTD Việt Nam tăng qua các năm, tốc độ tăng trưởng huy động vốn duy trì ở mức ổn định.Tỷ lệ nợ xấu của các NHTM sau giai đoạn tái cấu trúc ngân hàng 2011-2015 đã có xu hướng giảm xuống.

Hình 2.2. Tỷ lệ nợ xấu của các NHTM

Nguồn: Tổng hợp từ website Ngân hàng nhà nước Việt Nam

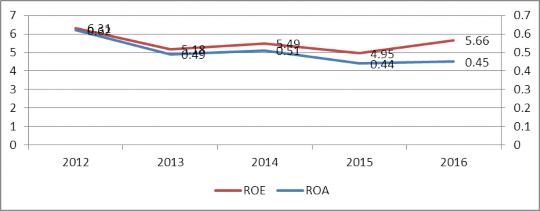

Kết quả hoạt động kinh doanh

Hai chỉ số ROA và ROE thường xuyên được sử dụng để có đánh giá hiệu quả hoạt động của ngân hàng. Trong đó, tỷ lệ bình quân lợi nhuận ròng sau thuế so với tổng tài sản (ROA) trong giai đoạn 2012-2016 có biến động và có xu hướng tăng trở lại (0,71% năm 2016) đã phản ánh hoạt động hiệu quả của ngân hàng đang được cải

thiện nhưng vẫn còn thấp so với một số nước Châu Á mới nổi (Indonesia trung bình khoảng 2%; Malaysia trung bình khoảng 1,36%; Philipines khoảng 1,5% và Singapore khoảng 1,4%) (Website Ngân hàng nhà nước Việt Nam (2017),The Banker (2017)).

Hình 2.3. Chỉ số hoạt động kinh doanh của các NHTM

Nguồn: Tổng hợp từ website Ngân hàng nhà nước Việt Nam

Thông qua cấu trúc và thực trạng hoạt động của hệ thống NH Việt Nam trong thời gian qua cho thấy các xu hướng phát triển nổi bật là:

Thứ nhất, các NHTM Việt Nam đang trong quá trình tái cấu trúc mạnh mẽ hướng tới phát triển bền vững, hiệu quả và an toàn, tạo đà phát triển trong thời gian tới. Các NH đang phát triển cả chiều rộng và chiều sâu trên cả 3 khía cạnh về vốn, mạng lưới, nhân sự. Tuy nhiên, quy mô vốn của hệ thống ngân hàng Việt Nam vẫn còn rất nhỏ so với hệ thống ngân hàng của các nước trên thế giới và khu vực. Năng lực cạnh tranh của các NHTM Việt Nam còn yếu. Mạng lưới phân bổ không đều chủ yếu tập trung tại khu vực thành thị. Nợ xấu đã được kiểm soát nhưng vẫn còn tiềm ẩn nhiều rủi ro. Hiệu quả kinh doanh của các NHTM Việt Nam vẫn còn thấp.

Thứ hai, các NH đang đẩy mạnh phát triển các dịch vụ ngân hàng bán lẻ trên nền tảng công nghệ hiện đại hướng tới cá nhân hóa sản phẩm dịch vụ tới từng khách hàng. Các NHTM Việt Nam đã phát triển đa dạng các sản phẩm dịch vụ ngân hàng bán lẻ hiện đại nhưng doanh thu và lợi nhuận của các NH vẫn chủ yếu dựa trên 2 mảng dịch vụ ngân hàng truyền thống là tín dụng và thanh toán. Trong khi đó, cùng với sự phát triển của công nghệ, hành vi và nhu cầu của khách hàng đang thay đổi buộc các NH phải thích ứng để hiểu khách hàng hơn, cung cấp các sản phẩm dịch vụ tốt hơn để gia tăng sự hài lòng và trung thành của khách hàng. Sức ép cạnh tranh không chỉ đến từ các đối thủ trong ngành mà còn bị cạnh tranh bởi các công ty tài chính công nghệ fintech đang tấn công mạnh mẽ vào các dịch vụ ngân hàng bán lẻ. Điều đó tạo thách thức lớn cho các NHTM Việt Nam hiện nay.

Tái cấu trúc mạnh mẽ với chiến lược lấy khách hàng làm trung tâm với mô hình hoạt động kinh doanh xoay quanh khách hàng dựa trên nền tảng công nghệ hiện đại là chiến lược trọng tâm mà các NHTM Việt Nam đang hướng tới để phát triển hiệu quả, an toàn và bền vững.

2.2. Thực trạng ứng dụng công nghệ thông tin tại các ngân hàng thương mại Việt Nam

Ba trụ cột thể hiện khả năng lớn mạnh và cạnh tranh của một NH là vốn; khoa học công nghệ, sản phẩm và nguồn nhân lực. Trong đó CNTT luôn được coi là nhân tố quan trọng thúc đẩy tiến trình đổi mới và phát triển hệ thống NH. Từ thực tiễn gần 30 đổi mới cho thấy đẩy mạnh đầu tư, phát triển công nghệ NH dựa trên nền tảng CNTT - TT tiên tiến đã giúp hệ thống NH Việt Nam tiếp cận nhanh với những tri thức, kinh nghiệm và thành tựu NH hiện đại, tăng cường năng lực nội tại, rút ngắn khoảng cách, hội nhập với cộng đồng NH trong khu vực và quốc tế. Và cũng từ đổi mới công nghệ lại thúc đẩy tiến trình cải cách thể chế phù hợp với phương thức hoạt động NH mới. CNTT đã làm thay đổi căn bản cục diện quản trị NH bao gồm cả NHNN và NHTM, chính sách, quy trình được đổi mới theo hướng hiện đại hóa, nhấn mạnh sáng tạo và nền tảng con người, hình thành nền móng vững chắc giúp các NH Việt Nam có thể trụ vững trong cuộc cạnh tranh ngày càng khốc liệt thông qua việc cải thiện năng lực cạnh tranh và tăng khả năng chiếm thị phần của các NH (Banking Viet Nam (2016),Đỗ Thị Bích Hồng (2016)). Theo Ngân hàng nhà nước, thành tựu ứng dụng khoa học công nghệ trong ngành NH trong 30 năm đổi mới là: (1) Ứng dụng nhanh, hiệu quả CNTT vào toàn bộ các hoạt động, nghiệp vụ ngân hàng;(2) Nghiên cứu chuyển đổi từ mô hình hệ thống CNTT phân tán sang mô hình tập trung; (3) Phát triển các sản phẩm, dịch vụ tiện ích ngân hàng ngày càng phong phú và chuẩn hóa, tiệm cận với thế giới;(4) Ứng dụng và phát triển hạ tầng công nghệ ngân hàng (Nguyễn Thị Kim Thanh (2015)).

CNTT là nền tảng kỹ thuật quan trọng để thực hiện các mặt hoạt động nghiệp vụ ngân hàng nói chung và eCRM nói riêng. Sự bùng nổ của kỷ nguyên cách mạng công nghiệp lần thứ 4 làm thay đổi làm thay đổi mô hình và triết lý phát triển sản phẩm của các NH. Những tư tưởng truyền thống về tính cạnh tranh của sản phẩm như giá cả, lợi ích đính kèm có thể sẽ dần bị thay thế bằng khả năng dễ tiếp cận, tính tùy biến, mức độ cá nhân hóa cũng như tính kết nối của sản phẩm. Nghiên cứu thực hiện phân tích thực trạng ứng dụng CNTT trong hệ thống NH Việt Nam hiện nay làm cơ sở để phân tích thực trạng ứng dụng và triển khai giải pháp eCRM tại các NHTM Việt Nam thông qua một số nội dung chính sau:

2.2.1. Về hạ tầng công nghệ thông tin

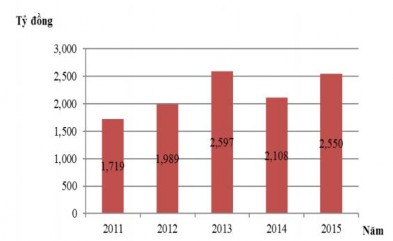

Hệ thống NH Việt Nam trong giai đoạn vừa qua đã đầu tư mạnh mẽ vào hạ tầng CNTT và tăng cường quản trị hạ tầng CNTT nhằm nâng cao giá trị, khả năng thích ứng và đổi mới trong NH. Điều này thể hiện trong tổng mức đầu tư cho khoa học và công nghệ của hệ thống NH Việt Nam tăng dần qua các năm:

Hình 2.4. Tổng đầu tư cho khoa học và công nghệ của hệ thống ngân hàng

Nguồn: Banking Viet Nam 2015

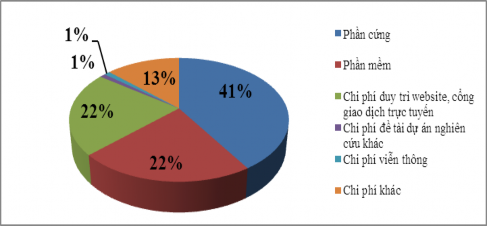

Trong đó cơ cấu chủ yếu tập trung vào đầu tư cho phần cứng, phần mềm, cổng thông tin trực tuyến của hệ thống, phát triển các kênh giao dịch ngân hàng hiện đại:

Hình 2.5. Cơ cấu đầu tư cho khoa học và công nghệ của hệ thống ngân hàng

Nguồn: Banking Viet Nam 2015

2.2.2. Hạ tầng nhân lực công nghệ thông tin

Đội ngũ nhân lực CNTT trong ngành NH hiện nay còn thiếu và yếu thể hiện qua tỷ lệ nhân sự CNTT so với tổng nhân sự chung còn thấp trong khi khối lượng vận hành các hệ thống trong ngân hàng lớn; đội ngũ chuyên gia hàng đầu còn thiếu; chất lượng đào tạo của đội ngũ CNTT ứng dụng trong NH chưa đáp ứng được yêu cầu của

thực tế ngành NH trong bối cảnh tốc độ thay đổi công nghệ trong NH lớn, yêu cầu kỹ năng nghiệp vụ ngày càng cao.

Bảng 2.3 . Hạ tầng nhân lực CNTT của các NHTM

Chỉ tiêu | Giá trị | |||||

2016 | 2015 | 2014 | 2013 | 2012 | ||

1 | Tỷ lệ CB chuyên trách CNTT/Tổng số CBNV ngân hàng, % | 2,6 | 3,0 | 3,1 | 3,4 | 3,1 |

2 | Tỷ lệ CB chuyên trách ATTT/Tổng số CBNV ngân hàng, % | 0,1 | 0,5 | 0,6 | 0,5 | 1,1 |

3 | Tỷ lệ CB CNTT có chứng chỉ QT về CNTT/ TS CBCT CNTT, % | 16,9 | - | - | - | - |

4 | Chi cho đào tạo CNTT/CBNV trong năm, VND | 702.042 | 872.406 | 928.193 | 967.833 | 968.380 |

Nguồn: Viet Nam ICT Index 2016

2.2.3. Hạ tầng thanh toán

Xu thế thời đại của hoạt động thanh toán là chứng từ giấy đang được thay thế dần bằng chứng từ điện tử và chuyển dịch giao dịch vốn tăng nhanh do tác động của toàn cầu hóa. NHNN đã thiết lập hệ thống thanh toán điện tử liên NH (IBPS) kết nối với 429 đơn vị thành viên, trong đó có 66 đơn vị trực thuộc NHNN; đã xử lý gần 48 triệu giao dịch với giá trị giao dịch đạt 46,57 triệu tỷ đồng, tương đương gần 12 lần GDP (2014). Hệ thống thanh toán nội bộ của các NHTM đã có sự phát triển vượt bậc. Hầu hết các NHTM đã thiết lập được hệ thống ngân hàng lõi (Core Banking), phát triển hệ thống thanh toán nội bộ với kỹ thuật, công nghệ tiên tiến

Bảng 2.4. Thống kê thanh toán điện tử của hệ thống ngân hàng Việt Nam

Chỉ tiêu | Giá trị | |||||

2016 | 2015 | 2014 | 2013 | 2012 | ||

Thanh toán điện tử, % | ||||||

1 | Tỷ lệ NH triển khai thanh toán điện tử liên NH | 100 | 100 | 100 | 100 | 100 |

2 | Tỷ lệ NH triển khai thanh toán điện tử quốc tế SWIFT | 100 | 91,3 | 88,0 | 90,9 | 95,2 |

3 | Tỷ lệ NH triển khai thanh toán điện tử song biên | 65,5 | - | - | - | - |

4 | Tỷ lệ NH triển khai chuyển tiền ngoại tệ trong nước | 75,9 | - | - | - | - |

Nguồn:VietNam ICT Index 2016

Hạ tầng kỹ thuật phục vụ cho thanh toán thẻ được các NHTM chú trọng nâng cấp, đầu tư. Tính đến cuối tháng 12 năm 2016, cả nước hiện có 17.472 ATM và trên

263.427 máy POS. Số lượng thẻ thanh toán đã được phát hành lũy kế đến hết quý 1 năm 2017 là 116 triệu thẻ, 71.651 tài khoản thanh toán cá nhân.