-31 | 81 | 20 | -47 | 33 | |

V. Tổng thu nhập từ HĐKD(III+IV) | 118 | 224 | 260 | 326 | 383 |

VI. Chi hoạt động quản lý: | 38 | 31 | 54 | 50 | 60 |

VII. Thu nhập trước DP(V-VI) | 80 | 192 | 206 | 275 | 323 |

VIII. Chi dự phòng | 0 | 0 | 11 | 28 | 60 |

IX. Thu nhập trước thuế | 80 | 192 | 195 | 247 | 263 |

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 4

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 4 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 5

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 5 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10

Xem toàn bộ 128 trang tài liệu này.

(Trích nguồn Báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

2.2. Thực trạng hoạt động bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn

2.2.1. Cơ sở pháp lý cho hoạt động bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn

Cùng với thông lệ quốc tế, hoạt động bảo lãnh ở ngân hàng Việt Nam được điều chỉnh chung theo luật dân sự, luật thương mại, luật các TCTD và được cụ thể hóa trong Quy chế bảo lãnh của riêng từng ngân hàng.

Hệ thống pháp luật về BLNH ở Việt Nam được xây dựng và ngày càng hoàn thiện đáp ứng nhu cầu thay đổi đa dạng của các quan hệ xã hội: Từ những năm 90 của thế kỷ 20, NHNN Việt Nam đã ban hành quy chế điều chỉnh riêng về hoạt động này, trong đó có thể kể đến Quyết định số 196/QĐ-NH14 ngày 16/9/1994, tiếp đó là Luật các TCTD năm1997, sửa đổi, bổ sung năm 2004 và 2010. Bên cạnh đó có thể kể đến Quyết định số 283/2000/QĐ-NHNN14 ngày 25/8/2000, Quyết định số 386/2001/QĐ-NHNN ngày 11/04/2001, Quyết định số 112/2003/QĐ-NHNN ngày 11/02/2003, Quyết định số 26/2006/QĐ-NHNN ngày 26/06/2006.

Cho đến nay, khung pháp lý điều chỉnh hoạt động BLNH có thể kể đến là:

- Bộ Luật Dân sự số 33/2005/QH11 ngày 14/06/2005, có hiệu lực từ ngày 01/01/2006, điều chỉnh các quan hệ dân sự, trong đó có quan hệ bảo lãnh. Trong bộ luật này, từ

Điều 361 đến Điều 371 quy định các nội dung chung nhất liên quan đến bảo lãnh và các bộ luật liên quan khác không được trái với quy định này, như: khái niệm, hình thức, phạm vi bảo lãnh, quan hệ giữa các bên liên quan, thực hiện nghĩa vụ bảo lãnh, xử lý tài sản của bên bảo lãnh,…

- Luật các TCTD số 47/2010/QH12 ngày 16/06/2010: Đây là văn bản pháp lý hiện hành điều chỉnh tất cả hoạt động của các TCTD, quy định về khái niệm, quyền và nghĩa vụ của BLNH, nghĩa vụ của bên được bảo lãnh cùng một số nội dung khác.

- Thông tư số 28/2012/TT-NHNN ngày 03/10/2012: gồm 4 chương với 34 điều, hiệu lực kể từ ngày 02/12/2012, thông tư quy định về nghiệp vụ bảo lãnh của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng một cách cụ thể nhất.

Tại VCB, luật/quy tắc áp dụng là Luật Việt Nam /URDG 758/ ISP 98/ UCP 600. Các trường hợp áp dụng luật/quy tắc khác thì phải được Hội sở chính chấp thuận.

Điểm 1, Điều 24 của thông tư 28/2012/TT-NHNN nêu rò “Quy định nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài về bảo lãnh: Căn cứ quy định tại Thông tư này và các quy định pháp luật liên quan, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài ban hành quy định nội bộ về nghiệp vụ bảo lãnh tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với tổ chức, cá nhân là người cư trú và tổ chức là người không cư trú.” do đó, mỗi TCTD đều có quy định nội bộ về nghiệp vụ bảo lãnh, tại VCB là:

- Quyết định của hội đồng quản trị ngân hàng TMCP Ngoại Thương Việt Nam số 168/QĐ-NHNT.HĐTD ngày 20/03/2013 về việc ban hành quy chế bảo lãnh của Ngân hàng TMCP Ngoại Thương Việt Nam.

- Quyết định số 288/QĐ-VCB.CSTD ngày 03/05/2013 của tổng giám đốc về việc ban hành quy trình bảo lãnh của Ngân hàng TMCP Ngoại Thương Việt Nam.

2.2.2. Đối tượng khách hàng và các các nghĩa vụ chi nhánh được xem xét bảo

lãnh

![]() Khách hàng (bên được bảo lãnh):

Khách hàng (bên được bảo lãnh):

- Tổ chức, cá nhân là người cư trú

- Tổ chức là người không cư trú đáp ứng điều kiện theo quy định của pháp luật, được VCB hoặc TCTD, chi nhánh ngân hàng nước ngoài, Ngân hàng nước ngoài bảo lãnh theo quy định từng thời kỳ.

![]() Chủ thể tham gia hoạt động bảo lãnh ngân hàng: Trong quan hệ BLNH thường phát sinh hai loại quan hệ: quan hệ giữa ngân hàng với bên nhận bảo lãnh và quan hệ dịch vụ bảo lãnh giữa ngân hàng với khách hàng (bên được bảo lãnh). Như vậy thường tồn tại ba chủ thể tham gia vào quan hệ BLNH: ngân hàng bảo lãnh, bên được bảo lãnh và bên nhận bảo lãnh. Pháp luật Việt Nam có quy định tương đối cụ thể về các chủ thể này khi tham gia quan hệ bảo lãnh.

Chủ thể tham gia hoạt động bảo lãnh ngân hàng: Trong quan hệ BLNH thường phát sinh hai loại quan hệ: quan hệ giữa ngân hàng với bên nhận bảo lãnh và quan hệ dịch vụ bảo lãnh giữa ngân hàng với khách hàng (bên được bảo lãnh). Như vậy thường tồn tại ba chủ thể tham gia vào quan hệ BLNH: ngân hàng bảo lãnh, bên được bảo lãnh và bên nhận bảo lãnh. Pháp luật Việt Nam có quy định tương đối cụ thể về các chủ thể này khi tham gia quan hệ bảo lãnh.

![]() Các nghĩa vụ chi nhánh được xem xét bảo lãnh: Chi nhánh được xem xét bảo lãnh một phần hoặc toàn bộ đối vi các nghĩa vụ sau của khách hàng:

Các nghĩa vụ chi nhánh được xem xét bảo lãnh: Chi nhánh được xem xét bảo lãnh một phần hoặc toàn bộ đối vi các nghĩa vụ sau của khách hàng:

- Nghĩa vụ trả nợ gốc, lãi vay và các chi phí khác liên quan đến khoản vay.

- Nghĩa vụ thanh toán tiền mua vật tư, hàng hóa, máy móc, thiết bị, các khoản chi phí thực hiện dự án hoặc phương án đầu tư, sản xuất, kinh doanh hoặc dịch vụ đời sống.

- Nghĩa vụ thanh toán thuế, phí, các nghĩa vụ tài chính khác đối với Nhà Nước.

- Nghĩa vụ khi tham gia dự thầu.

- Nghĩa vụ trong thực hiện hợp đồng, bảo đảm chất lượng sản phẩm, nhận và hoàn trả tiền ứng trước.

- Các nghĩa vụ hợp pháp khác do các bên tự thỏa thuận.

Các nghĩa vụ được xem xét bảo lãnh của VCB khá giống các ngân hàng khác, phù hợp với quy định tại thông tư 28/2012/TT-NHNN và đáp ứng được hết các yêu cầu phát sinh trong hoạt động kinh tế.

![]() Hình thức của bảo lãnh ngân hàng: Cam kết bảo lãnh là văn bản bảo lãnh của bên bảo lãnh với bên nhận bảo lãnh theo một trong các hình thức sau:

Hình thức của bảo lãnh ngân hàng: Cam kết bảo lãnh là văn bản bảo lãnh của bên bảo lãnh với bên nhận bảo lãnh theo một trong các hình thức sau:

- Thư bảo lãnh là văn bản cam kết của bên bảo lãnh với bên nhận bảo lãnh về việc bên bảo lãnh sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên nhận bảo lãnh;

- Hợp đồng bảo lãnh là văn bản thỏa thuận giữa bên bảo lãnh và bên nhận bảo lãnh hoặc giữa bên bảo lãnh, bên nhận bảo lãnh và các bên có liên quan (nếu có) về việc bên bảo lãnh sẽ thực hiện nghĩa vụ tài chính thay cho bên được bảo lãnh khi bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ đã cam kết với bên nhận bảo lãnh;

- Hình thức cam kết khác do các bên tự thỏa thuận không trái với quy định của pháp luật Việt Nam

Tuy nhiên, quy định hiện hành không thể hiện rò khi nào thì sử dụng Hợp đồng bảo lãnh, khi nào thì sử dụng Thư bảo lãnh. Bên cạnh đó, hình thức Thư tín dụng dự phòng hiện nay được sử dụng khá rộng rãi với nội dung tương tự như một hình thức bảo lãnh, tuy nhiên lại chưa được ghi nhận là một hình thức bảo lãnh.

Tại VCB, mọi cam kết bảo lãnh phát hành theo hình thức thư bảo lãnh và hình thức điện SWIFT.

![]() Nội dung của cam kết bảo lãnh: Căn cứ nội dung thỏa thuận của các bên tại Hợp đồng cấp bảo lãnh, bên bảo lãnh phát hành cam kết bảo lãnh cho bên nhận bảo lãnh với các nội dung chủ yếu sau:

Nội dung của cam kết bảo lãnh: Căn cứ nội dung thỏa thuận của các bên tại Hợp đồng cấp bảo lãnh, bên bảo lãnh phát hành cam kết bảo lãnh cho bên nhận bảo lãnh với các nội dung chủ yếu sau:

- Các quy định pháp luật áp dụng;

- Số hiệu, hình thức cam kết bảo lãnh;

- Thông tin về các bên trong quan hệ bảo lãnh: Bên nhận bảo lãnh, Bên bảo lãnh, Bên được bảo lãnh, Các bên có liên quan khác (nếu có).

- Ngày phát hành bảo lãnh, ngày bắt đầu có hiệu lực của bảo lãnh và/hoặc trường hợp bắt đầu hiệu lực của bảo lãnh;

- Ngày hết hiệu lực và/hoặc trường hợp hết hiệu lực của bảo lãnh;

- Số tiền bảo lãnh và đồng tiền sử dụng để thanh toán;

- Mục đích bảo lãnh;

- Phạm vi nghĩa vụ bảo lãnh;

- Quyền và nghĩa vụ của các bên (nếu có);

- Quy định về chuyển nhượng quyền và nghĩa vụ của các bên (nếu có);

- Điều kiện thực hiện nghĩa vụ bảo lãnh;

- Điều khoản miễn, giảm số tiền bảo lãnh (nếu có);

- Quy định về giải quyết tranh chấp phát sinh (nếu có);

- Các nội dung khác.

Tại VCB, hội sở chính đưa ra mẫu cam kết bảo lãnh chuẩn và mẫu mở để các chi nhánh thực hiện thống nhất trong toàn hệ thống; đảm bảo tuân thủ quy định trên. Ưu tiên tư vấn khách hàng sử dụng mẫu chuẩn để hạn chế rủi ro.

![]() Chấm dứt bảo lãnh ngân hàng: Nghĩa vụ bảo lãnh của bên bảo lãnh chấm dứt trong các trường hợp sau:

Chấm dứt bảo lãnh ngân hàng: Nghĩa vụ bảo lãnh của bên bảo lãnh chấm dứt trong các trường hợp sau:

- Nghĩa vụ của bên được bảo lãnh chấm dứt.

- Bên bảo lãnh đã thực hiện nghĩa vụ bảo lãnh theo cam kết bảo lãnh.

- Việc bảo lãnh được hủy bỏ hoặc thay thế bằng biện pháp bảo đảm khác.

- Hiệu lực của cam kết bảo lãnh đã hết.

- Bên nhận bảo lãnh miễn thực hiện nghĩa vụ bảo lãnh cho bên bảo lãnh.

- Nghĩa vụ bảo lãnh chấm dứt trong các trường hợp khác theo quy định của pháp luật.

- Theo thỏa thuận của các bên.

2.2.3. Các sản phẩm bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam

- Bảo lãnh vay vốn là cam kết của bên bảo lãnh với bên nhận bảo lãnh về việc sẽ trả nợ thay cho bên được bảo lãnh trong trường hợp bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ, đúng hạn nghĩa vụ trả nợ vay cho bên nhận bảo lãnh.

- Bảo lãnh thanh toán là cam kết của bên bảo lãnh với bên nhận bảo lãnh về việc sẽ thực hiện nghĩa vụ thanh toán thay cho bên được bảo lãnh trong trường hợp bên được bảo lãnh không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ thanh toán cho bên nhận bảo lãnh khi đến hạn.

- Bảo lãnh dự thầu là cam kết của bên bảo lãnh với bên nhận bảo lãnh để bảo đảm nghĩa vụ tham gia dự thầu của bên được bảo lãnh. Trường hợp bên được bảo lãnh vi phạm quy định dự thầu mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính tham gia dự thầu cho bên nhận bảo lãnh thì bên bảo lãnh sẽ thực hiện thay.

- Bảo lãnh thực hiện hợp đồng là cam kết của bên bảo lãnh với bên nhận bảo lãnh để bảo đảm việc thực hiện đúng, đầy đủ các nghĩa vụ của bên được bảo lãnh theo hợp đồng đã ký kết với bên nhận bảo lãnh. Trường hợp bên được bảo lãnh vi phạm hợp đồng bị phạt hoặc phải bồi thường cho bên nhận bảo lãnh mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính thì bên bảo lãnh sẽ thực hiện thay.

- Bảo lãnh bảo đảm chất lượng sản phẩm là cam kết của bên bảo lãnh với bên nhận bảo lãnh để bảo đảm việc bên được bảo lãnh thực hiện đúng các thỏa thuận về chất lượng của sản phẩm theo hợp đồng đã ký kết với bên nhận bảo lãnh. Trường hợp bên được bảo lãnh vi phạm thỏa thuận về chất lượng sản phẩm và phải bồi thường

cho bên nhận bảo lãnh mà không thực hiện hoặc thực hiện không đầy đủ nghĩa vụ tài chính thì bên bảo lãnh sẽ thực hiện thay.

- Bảo lãnh hoàn trả tiền ứng trước là cam kết của bên bảo lãnh với bên nhận bảo lãnh, về việc bảo đảm nghĩa vụ hoàn trả tiền ứng trước, tiền đặt cọc của bên được bảo lãnh theo hợp đồng đã ký kết. Trường hợp bên được bảo lãnh vi phạm hợp đồng và phải hoàn trả tiền ứng trước, tiền đặt cọc mà không hoàn trả hoặc hoàn trả không đầy đủ cho bên nhận bảo lãnh thì bên bảo lãnh sẽ thực hiện hoàn trả thay.

- Các loại bảo lãnh khác là các loại bảo lãnh ngoài các loại bảo lãnh nêu trên mà pháp luật không cấm và phù hợp với thông lệ quốc tế.

Như vậy, các sản phẩm bảo lãnh tại VCB được định nghĩa rò ràng và đa dạng, được quy định mở để có thể đáp ứng được đầy đủ các nhu cầu về bảo lãnh của khách hàng, đặc biệt là các sản phẩm bảo lãnh trong hoạt động kinh tế.

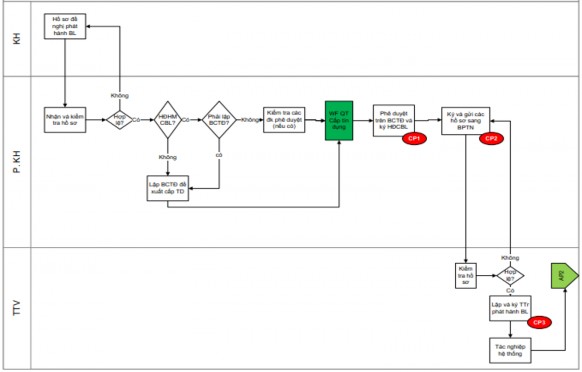

2.2.4. Quy trình bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam

Tại VCB, có quy trình hướng dẫn cụ thể về trình tự, thủ tục xử lý cơ bản của các bước trong quá trình cấp bảo lãnh thuộc các trường hợp:

- Bảo lãnh trực tiếp đối với bên được thụ hưởng bảo lãnh là cá nhân, tổ chức không phải là định chế tài chính và có ký quỹ đủ 100% giá trị bảo lãnh

- Bảo lãnh trực tiếp đối với bên được thụ hưởng bảo lãnh là cá nhân, tổ chức không phải là định chế tài chính và không có ký quỹ đủ 100% giá trị bảo lãnh

- Bảo lãnh trực tiếp đối với bên được bảo lãnh là định chế tài chính trong nước

- Bảo lãnh trên cơ sở bảo lãnh đối ứng của Ngân hàng khác

Các thủ tục cụ thể từ phát hành, sửa đổi bảo lãnh, thực hiện nghĩa vụ bảo lãnh (nếu có phát sinh), giải tỏa bảo lãnh và lưu hồ sơ, kiểm soát sau phát hành. Quá trình phát hành bảo lãnh qua các bước sau: Tiếp nhận và kiểm tra hồ sơ đề nghị phát hành bảo lãnh của khách hàng; Thẩm định, đề xuất phát hành bảo lãnh; Phê duyệt phát hành

bảo lãnh; Tác nghiệp hệ thống; Ký duyệt cam kết bảo lãnh và duyệt hệ thống; Xử lý sau ký duyệt bảo lãnh và lưu hồ sơ. Dưới đây là sơ đồ cụ thể trường hợp phát hành bảo lãnh trong trường hợp khách hàng đã có giới hạn tín dụng tại VCB Nam Sài Gòn: