với Ngân hàng.

Thẻ tín dụng (Credit) là loại thẻ được phát hành dựa trên uy tín của chủ thẻ, cho phép chủ thẻ tiêu dùng trước một số tiền mà ngân hàng cho khách hàng tạm vay trong hạn mức quy định. Điều này có nghĩa, dù tài khoản khách hàng không có tiền mà khi thực hiện mua hàng bằng thẻ, chủ thẻ sẽ được Ngân hàng ứng trước tiền trả cho người bán và Chủ thẻ sẽ thanh toán lại cho ngân hàng số tiền giao dịch khi đến kỳ sao kê. Để mở được loại thẻ này, khách hàng cần phải chứng minh tài chính với ngân hàng và trải qua quá trình xét duyệt mới được ngân hàng đồng ý cung cấp.

Thẻ trả trước (Prepaid card) là một loại thẻ ATM trả trước, ai cũng có thể đăng ký sử dụng loại thẻ này và không cần kết nối tài khoản tại ngân hàng nên có thể dùng làm quà tặng cho người khác mà không đứng tên của mình”. Thẻ trả trước chỉ có thể sử dụng số tiền mà thẻ đang có, khi hết tiền thì không thể sử dụng thanh toán được nữa.

Máy thanh toán tại điểm bán hàng (POS)

Máy POS là thiết bị chấp nhận giao dịch tiền mặt, thẻ tín dụng và thẻ ghi nợ cho hàng hóa hoặc dịch vụ. POS là một phần của hệ thống điểm bán hàng điện tử chủ yếu được sử dụng trong các cửa hàng bán lẻ để khách hàng thanh toán các hóa đơn bán hàng tại quầy thanh toán.

Thanh toán qua POS về cơ bản là rất an toàn. Máy POS sẽ kết nối internet với ngân hàng và khi có yêu cầu từ khách hàng sẽ tiến hành thanh toán. Ngân hàng có thể xác minh thẻ và chấp nhận thanh toán. Hầu hết các loại thẻ ATM do ngân hàng phát hành như thẻ ghi nợ nội địa, quốc tế, thẻ tín dụng…đều có thể sử dụng bằng máy POS.

Mức phí sử dụng POS chỉ áp dụng đối với đơn vị sử dụng là các cửa hàng, đơn vị kinh doanh…và thường áp dụng mức phí từ 2% - 2,5% đối với thẻ quốc tế, 1% đối với thẻ nội địa. Mức phí này được tính trên tổng giao dịch đã thực hiện tại máy POS. Còn đối với chủ tài khoản thì sẽ không phải chịu bất kỳ chi phí nào.

Máy rút tiền tự động (ATM)

Máy rút tiền tự động (ATM) là một điểm giao dịch ngân hàng điện tử cho phép khách hàng hoàn thành các giao dịch cơ bản mà không cần sự hỗ trợ của đại diện chi nhánh hoặc nhân viên giao dịch. Bất kỳ ai có thẻ tín dụng hoặc thẻ ghi nợ đều có thể

sử dụng tiền mặt tại hầu hết các máy ATM.

Máy ATM rất tiện lợi, cho phép NTD thực hiện các giao dịch tự phục vụ nhanh chóng như gửi tiền, rút tiền mặt, thanh toán hóa đơn và chuyển khoản giữa các tài khoản. Phí rút tiền mặt thường được tính theo biểu phí quy định của ngân hang cấp thẻ. Có thể khách hàng sẽ không bị thu phí giao dịch khi sử dụng máy ATM được vận hành do chính ngân hàng cung cấp thẻ cho khách hàng.

Có hai loại máy ATM chính. Máy ATM cơ bản chỉ cho phép khách hàng kích hoạt thẻ, thay đổi mã pin, rút tiền mặt, chuyển khoản và nhận số dư tài khoản cập nhật. Còn máy ATM nâng cao hơn chấp nhận tiền gửi, nạp tiền, hỗ trợ thanh toán và chuyển khoản theo dòng tín dụng cũng như truy cập thông tin tài khoản. Để truy cập các tính năng nâng cao của các thiết bị phức hợp, người dùng thường phải là chủ tài khoản tại ngân hàng vận hành máy.

Máy ATM được sử dụng rộng rãi và phổ biến. Các máy ATM trong tương lai có thể sẽ là thiết bị đầu cuối tích hợp đầy đủ dịch vụ thay thế hoặc bổ sung cho các giao dịch viên ngân hàng truyền thống.

Trên đây, tác giả đã liệt kê phân tích các loại hình dịch vụ của NHĐT. Tuy nhiên, tính đến thời điểm hiện tại, NHĐT nói chung của ngân hàng vẫn chỉ chú trọng phát triển bao gồm 4 dịch vụ chính: dịch vụ Internet Banking, Mobile Banking, SMS Banking và Phone Banking.

![]()

Ưu điểm và hạn chế của dịch vụ ngân hàng điện tử (E-banking)

Dịch vụ NHĐT hiện nay bùng nổ mạnh mẽ với nhiều tính năng vượt trội, thu hút ngày càng đông đảo người sử dụng. Các ngân hàng không ngừng thay đổi để đón đầu xu hướng phát triển này, dần dần thay đổi cách thanh toán truyền thống bằng sự linh hoạt, dễ dàng và nhanh chóng của dịch vụ NHĐT. Sự phát triển nhanh chóng của CNTT và mạng Internet đã thúc đẩy sự tăng trưởng của các dịch vụ điện tử, việc mua bán trao đổi qua mạng trở nên phổ biến hơn bao giờ hết. Điều này đã tạo điều kiện cho dịch vụ NHĐT chiếm lĩnh thị trường thanh toán. Để hiểu rõ hơn về dịch vụ NHĐT cần đánh giá ưu điểm và hạn chế như sau:

a. Ưu điểm

![]()

Về phía khách hàng: Ưu điểm lớn nhất của dịch vụ NHĐT dành cho khách hàng chính là sự tiện nghi và luôn sẵn sàng của DVNH. Dịch vụ NHĐT phát triển tạo sự thuận tiện cho khách hàng, nơi một cá nhân có thể truy cập vào hệ thống ngân hàng của mình mọi lúc, mọi nơi. Dịch vụ NHĐT trở nên dễ dàng bằng cách cung cấp các dịch vụ 24/7 ngày, nó giải quyết các vấn đề mà khách hàng gặp phải trong hình thức giao dịch ngân hàng truyền thống. Khách hàng không cần phải xếp hàng chờ đợi và tốn thời gian di chuyển đến các điểm giao dịch của ngân hàng.

![]()

Về phía ngân hàng: Các giao dịch ngân hàng được tự động hóa đã làm giảm thao tác và nguồn nhân lực cho ngân hàng. Giúp ngân hàng giảm thiểu nhiều chi phí so với thực hiện phương thức truyền thống. Bên cạnh đó, phát triển NHĐT giúp ngân hàng có thêm kênh phân phối mới, mở rộng nhiều đối tượng khách hàng, tăng thị phần, huy động được thêm nguồn vốn từ tiền thanh toán của khách hàng làm ngân hàng gia tăng lợi nhuận. Hơn nữa, ứng dụng CNTT vào phát triển dịch vụ NHĐT đã giúp cho ngân hàng khắc phục nhiều khó khăn trong môi trường hiện tại, tạo môi trường cạnh tranh trong tương lai. Đồng thời giúp cho ngân hàng luôn tự đổi mới, hòa nhập và phát triển không chỉ ở thị trường trong nước mà còn hướng tới thị trường nước ngoài.

b. Hạn chế

![]()

Giao dịch qua NHĐT có thể gặp nhiều rủi ro có nhiều vấn đề liên quan đến trang web và dữ liệu có thể bị tin tặc hoặc virus tấn công. Thông tin và tài khoản người dùng có thể bị đánh cắp và gây ra tổn thất tài chính cho khách hàng.

![]()

Cơ sở hạ tầng còn yếu kém như tốc độ đường truyền, lỗi kỹ thuật hoặc thiết bị đầu cuối không đảm bảo chất lượng dẫn tới chất lượng dịch vụ chưa cao. Trong quá trình sử dụng dịch vụ NHĐT, người dùng phải đối mặt với nhiều vấn đề khác nhau như thanh toán đã chuyển không được phản ánh, thanh toán không thành công và các vấn đề khác do lỗi kỹ thuật. Điều này tạo ra tâm lý bất an cho khách hàng.

![]()

Giao dịch NHĐT còn phụ thuộc nhiều vào chứngx từ lưu trữ truyền thống, chưa thể điện tử hóa mọi chứng từ giao dịch. Ngoài ra việc sử dụng chữ ký điện tử,

chứng nhận điện tử chưa được phổ biến rộng rãi và chưa thể hiện được ưu thế so với chữ ký thông thường”.

![]()

Nhiều khách hàng không quen sử dụng thiết bị công nghệ (đặc biệt là người lớn tuổi), các thao tác thực hiện giao dịch khó khăn cũng gây cản trở cho khách hàng tiếp cận sử dụng dịch vụ này.

Bảng 1-1: Ưu điểm, hạn chế của ngân hàng điện tử

Hạn chế | |

- Dễ đăng ký và sử dụng tài khoản” - Nhanh chóng, thuận tiện; - Giao dịch 24/7; - Tiết kiệm chi phí, tăng doanh thu”; - Phạm vi hoạt động toàn cầu, giúp gia tăng khả năng cạnh tranh; - Tăng năng suất và hiệu quả công việc - Tăng khả năng chăm sóc và thu hút khách hàng; - Tăng khả năng thu hút nguồn vốn; - Cung cấp các dịch vụ trọn gói. | - Nguy cơ rủi ro bảo mật cao; - Chưa có sự liên kết chặt chẽ và bền vững; - Giao dịch còn phụ thuộc chứng từ lưu trữ;” - Các rủi ro về tin tặc, virus, lỗi hệ thống; - Khó khăn cho người mới làm quen công nghệ; - Mạng, đường truyền kém gây cản trở cho việc thực hiện giao dịch” |

Có thể bạn quan tâm!

-

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 1

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 1 -

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 2

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 2 -

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 3

Các nhân tố tác động đến quyết định sử dụng dịch vụ ngân hàng điện tử của khách hàng cá nhân tại thành phố Hà Nội - 3 -

Mô Hình Thuyết Hành Động Hợp Lý (Tra)

Mô Hình Thuyết Hành Động Hợp Lý (Tra) -

Tổng Quan Các Nghiên Cứu Trước Đây

Tổng Quan Các Nghiên Cứu Trước Đây -

Thang Đo Nhận Thức Tính Hữu Ích

Thang Đo Nhận Thức Tính Hữu Ích

Xem toàn bộ 149 trang tài liệu này.

Nguồn: Tác giả tự tổng hợp

![]()

Vai trò của dịch vụ ngân hàng điện tử (E-banking)

Với đặc tính là các giao dịch hoàn toàn được thực hiện thông qua thiết bị điện tử và mạng viễn thông, sự ra đời của các dịch vụ NHĐT đã mang đến nhiều lợi ích thiết thực cho cả ngân hàng, khách hàng và nền kinh tế [4].

Đối với Ngân hàng

NHĐT đóng một vai trò lớn trong hệ thống ngân hàng, mà trực tiếp tác động đến các ngân hàng, xúc tiến việc sáp nhập, hợp nhất, đẩy nhanh việc hình thành

các ngân hàng có quy mô lớn, các tập đoàn tài chính xuyên quốc gia, thậm chí đa quốc gia.

NHĐT giúp giảm chi phí và tăng hiệu quả kinh doanh. Nhờ áp dụng công nghệ giúp ngân hàng rút ngắn thời gian cho việc làm thủ tục, tìm kiếm và chuyển giao tài liệu. Đồng thời, giảm chi phí nhân viên, tiết kiệm được chi phí thuê mặt bằng mở các điểm giao dịch ngân hàng.

NHĐT giúp ngân hàng nâng cao hiệu quả hoạt động và chất lượng dịch vụ, mở ra một kênh phát triển mới cho các dịch vụ ngân hàng. Trên cơ sở hỗ trợ của CNTT, đã cho phép các ngân hàng tạo ra hàng loạt các sản phẩm dịch vụ mới nhằm đáp ứng nhu cầu đa dạng của từng bộ phận khách hàng” , làm cho dịch vụ trở nên phổ biến và rộng rãi. Đồng thời đẩy mạnh tốc độ các giao dịch dịch vụ bán lẻ.

NHĐT giúp ngân hàng cạnh tranh và tồn tại nhờ có mô hình NHĐT hiện đại, cung ứng các dịch vụ cho nhiều đối tượng khách hàng, phân khúc khách hàng đã duy trì một tập hợp khách hàng rộng rãi và bền vững. NHĐT cũng là một phương tiện để quảng bá, khuếch trương thương hiệu của ngân hàng một cách hiệu quả đến với khách hàng.

Đối với khách hàng

Nhanh chóng, thuận tiện NHĐT giúp khách hàng, đối tác cảm thấy hài lòng hơn đối với chất lượng dịch vụ vì sự cung cấp dịch vụ nhanh chóng, dễ dàng, thuận tiện, độ tin cậy cao và có nhiều tiện ích đi kèm.

Khách hàng có thể truy cập và quản lý tất cả các tài khoản và hoạt động với ngân hàng chỉ trong một trang web. Hầu hết trên các trang web của dịch vụ Internet Banking cung cấp thêm cho khách hàng nhiều dịch vụ khác, chẳng hạn như: báo giá chứng khoán, thông báo lãi suất, quản lý danh mục đầu tư… Ngoài ra, với các tiêu chuẩn – quy trình đã được chuẩn hóa, khách hàng được phục vụ theo đúng tiêu chuẩn thay vì phải tùy thuộc vào thái độ phục vụ và trình độ khác nhau của đội ngũ nhân viên ngân hàng.

Sử dụng dịch vụ một cách tiện ích, hiệu quả và tiết kiệm. Với sự tích hợp nhiều chức năng trong một gói dịch vụ, NHĐT đem lại cho khách hàng nhiều lợi ích thiết

thực, thay vì thực hiện từng lần đến ngân hàng mỗi khi cần sử dụng một dịch vụ thì khách hàng có thể sử dụng dịch vụ từ xa, tích hợp các dịch vụ một cách trọn gói và liên hoàn. NHĐT không chỉ giúp tiết kiệm chi phí cho các ngân hàng mà còn tiết kiệm chi phí cho khách hàng, tiết kiệm thời gian cho khách hàng. Phí giao dịch NHĐT hiện được đánh giá là ở mức thấp nhất so với các phương tiện giao dịch khác.

Đối với nền kinh tế

Ngoài việc đem lại lợi ích cho các bên tham gia, NHĐT còn mang lại lợi ích to lớn đối với nền kinh tế.

Dịch vụ NHĐT trước hết là một dịch vụ của ngân hàng, dịch vụ này giúp quá trình thanh toán trở nên dễ dàng hơn, nhanh chóng hơn, giúp cho quá trình lưu thông của tiền tệ, mà cụ thể là vốn trong nền kinh tế thuận tiện hơn. Qua đó đáp ứng các nhu cầu về vốn trong nền kinh tế một cách hiệu quả.

NHĐT biến nền kinh tế từ nền kinh tế tiền mặt, nền kinh tế thủ công thành nền kinh tế chuyển khoản, nền kinh tế điện tử. Việc tiêu dùng chủ yếu bằng tiền mặt dẫn đến rất nhiều hạn chế. Nhà nước phải tốn rất nhiều chi phí nhất định hàng năm cho khâu phát hành, in ấn cho đến quản lý tiền đưa vào lưu thông. Vệc quản lý tiền bằng các tài khoản và thực hiện giao dịch điện tử đã góp phần tháo gỡ khó khăn trong việc đưa ra chính sách tài khóa để ổn định thị trường tài chính của Nhà nước. Bởi Nhà nước khó có thể xác định được chính xác lượng tiền thực tế lưu hành trong dân.

NHĐT còn giúp cho Nhà nước có thông tin chính xác, đầy đủ về việc nộp thuế của cá nhân và tổ chức đối với ngân sách Nhà nước một cách nhanh chóng và cập nhật”. Cùng với xu hướng toàn cầu hoá và sự phát triển rộng khắp trên toàn thế giới của TMĐT, “ngân hàng điện tử” chính là chiếc cầu nối cho sự hội nhập của nền kinh tế trong nước với nền kinh tế quốc tế.

![]()

Quyết định sử dụng (The decision to use - DU)

Theo hành vi người tiêu dùng, quá trình ra quyết định của cá nhân và các hành động thực tế khi đánh giá, mua, sử dụng hoặc loại bỏ hàng hóa và dịch vụ (David L.Loudon & Albert J. Della Bitta). Đối với bất kỳ một sản phẩm, dịch vụ nhất định, người tiêu dùng (NTD) có những cách thức sử dụng khác nhau. Thông thường khi

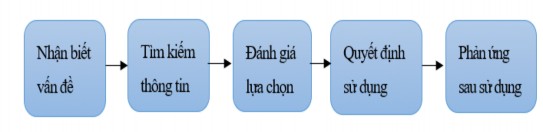

quyết định sử dụng sản phẩm, dịch vụ, NTD thường trải qua 5 giai đoạn: Nhận biết vấn đề, thông tin tìm kiếm, đánh giá lựa chọn, quyết định sử dụng và hành động sử dụng, phản ứng sau khi sử dụng [8].

Hình 1-1: Tiến trình ra quyết định sử dụng của người tiêu dùng

![]()

Giai đoạn nhận biết vấn đề: Quy trình ra quyết định sử dụng bắt đầu từ khi người tiêu dùng ý thức được vấn đề hay nhu cầu. Nhuc cầuu cóo thểc bắt nguồn từ nhữngc tácc nhânc kích thích nội tại (xuất phát từ nhu cầu mong muốn của bản thân) hay bên ngoài (như quảng cáo, tiếp thị). “Khi cảm thấy có sự khác biệt giữa tình trạng thực tế và tình trạng mong muốn đạt đến một ngưỡng nào đó, người tiêu dùng sẽ hình thành nên động cơ thôi thúc hành động hướng vào lớp đối tượng có thể thỏa mãn được mong muốn của mình”.

![]()

Tìm kiếm thông tin: Sau khi nhận biết được nhu cầu, người tiêu dùng sẽ bắt đầu tìm kiếm thông tin. Các sản phẩm, dịch vụ cần mua hay sử dụng có giá trị lớn thì càng thôi thúc con người tìm kiếm thông tin. Các nguồn thông tin của người tiêu dùng được chia thành bốn nhóm:

Nguồn thông tin cá nhân: từ gia đình, bạn bè, người quen” Nguồn thông tin thương mại: quảng cáo, hội nghị…

Nguồn thông tin công cộng: các phương tiện thông tin đại chúng, mạng xã hội” Nguồn thông tin thực nghiệm: trải nghiệm, dùng thử.

![]()

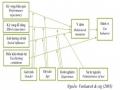

Đánh giá lựa chọn: Trong nền kinh tế thị trường, không thể tránh khỏi cạnh tranh, doanh nghiệp có càng nhiều đối thủ cạnh tranh, người tiêu dùng càng có nhiều sự lựa chọn. Một trong những bước quan trọng tác động đến quá trình ra quyết định sử dụng của người tiêu dùng là đánh giá và lựa chọn giữa các sản phẩm, dịch vụ giống nhau. Người cung cấp dịch cần quan tâm những yếu tố tác động đến việc ra quyết

định sử dụng các vấn đề: về thuộc tính của sản phẩm, dịch vụ mà khách hàng quan tâm, mức độ quan trọng của các thuộc tính đối với khách hàng, niềm tin của khách hàng đối với các thương hiệu, độ hữu dụng của các thuộc tính”. Từng phân khúc khách hàng sẽ xem trọng những yếu tố khác nhau, quan trọng là doanh nghiệp cần xác định chính xác khách hàng mục tiêu mà mình hướng đến.

![]()

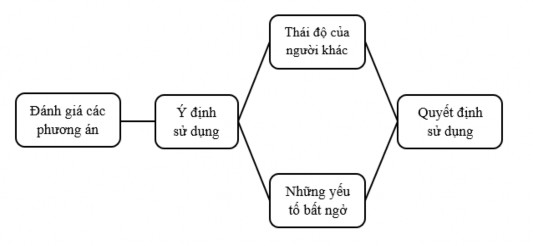

Quyết định sử dụng:

Hình 1-2: Yếu tố tác động đến tiến trình ra quyết định sử dụng

Ở giai đoạn đánh giá, người tiêu dùng có thể hình thành ý định mua hoặc sử dụng sản phẩm, dịch vụ có thương hiệu ưa thích nhất. Tuy nhiên cần xem xét thêm 2 yếu tố tác động vào ý định sử dụng và quyết định sử dụng.

Thứ nhất, cần xem xét yếu tố thái độ của người xung quanh (bạn bè, gia đình, đồng nghiệp…). Trước khi quyết định sử dụng, NTD thường có xu hướng tham khảo ý kiến từ người thân, hoặc ý kiến những người xung quanh đánh giá về sản phẩm, dịch vụ đó. Người tiêu dùng bị tác động bởi hai đặc điểm: thái độ phản ứng mãnh liệt của người xung quanh về sản phẩm, dịch vụ truyền đạt đến NTD và động cơ làm theo phản ứng của người khác.

Thứ hai, cần xem xét các yếu tố tình huống bất ngờ. Trên cơ sở những yếu tố như thu nhập dự kiến của gia đình, giá dự kiến và ích lợi dự kiến của sản phẩm, dịch vụ, người tiêu dùng hình thành ý định mua hàng. Yếu tố tình huống bất ngờ có thể xuất hiện đột ngột và làm thay đổi ý định mua hàng, khi NTD sắp sửa hành động. Họ có thể sẽ hủy bỏ quyết định, hoặc cần thời gian để tìm hiểu thêm thông tin trước khi