Cùng chung suy nghĩ trên Zeithalm & Bitner (2000), cho rằng sự thỏa mãn của khách hàng là một khái niệm tổng quát nói lên sự hài lòng của họ khi tiêu dùng một dịch vụ, còn nói đến CLDV là chỉ tập trung đến việc phản ánh nhận thức của khách hàng về các thành phần cụ thể của CLDV. Trong khi đó, sự thỏa mãn của khách hàng thì phản ánh nhận thức của khách hàng về nhiều yếu tố hơn như: chất lượng dịch vụ, chất lượng sản phẩm, giá cả, những nhân tố bên ngoài, và những nhân tố cá nhân. Từ đó có thể nhận thấy, CLDV là một trong những nguyên nhân chính tác động đến sự thỏa mãn của khách hàng.

1.3.4. Đo lường sự hài lòng của khách hàng đối với chất lượng dịch vụ

Theo (Bitner & Hubbert, 1994), sự hài lòng (thỏa mãn) của người tiêu dùng đối với CLDV là cảm xúc đối với công ty kinh doanh dịch vụ dựa trên từng tiếp xúc hay giao dịch với công ty đó.

Sự hài lòng = Sự cảm nhận - Sự mong đợi

S (satisfaction) = P (perception) - E (expectation)

Trong đó, S, P, E là 3 yếu tố có mối quan hệ mật thiết với nhau góp phần tạo nên sự thành công cho nhà cung ứng dịch vụ. Các nhà cung ứng dịch vụ thường đáp ứng sự mong đợi (E) của khách hàng theo ý nghĩ chủ quan của họ mà không xuất phát từ sự mong đợi của khách hàng, kết quả là sự cảm nhận (P) trái ngược với sự mong đợi (E) ban đầu của khách hàng, dẫn đến khách hàng sẽ cảm thấy không hài lòng đối với nhà cung ứng, và sự không hài lòng này sẽ nằm trong 3 mức độ mà nhà cung ứng sẽ nhận được từ sự phản hồi của khách hàng sau khi trải qua quá trình cung ứng dịch vụ bao gồm: Không hài lòng; Hài lòng; Rất hài lòng.

Như vậy, mức độ hài lòng là bao hàm của sự khác biệt giữa kết quả nhận được và kỳ vọng ban đầu. Khách hàng có thể sẽ không hài lòng (nếu kết quả nhận được < kỳ

vọng ban đầu), khách hàng có thể sẽ hài lòng (nếu kết quả nhận được = kỳ vọng ban đầu) và khách hàng sẽ rất hài lòng (nếu kết quả nhận được > kỳ vọng ban đầu).

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 2

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 2 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 3

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 3 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 4

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 4 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8

Xem toàn bộ 128 trang tài liệu này.

Để việc đo lường sự hài lòng của khách hàng đối với CLDV đạt được kết quả tốt, thì nghiên cứu sẽ phải tập trung chủ yếu vào việc xác định và tìm ra cách thức để có thể đáp ứng được sự hài lòng hay vượt qua cả sự hài lòng của khách hàng. Đồng thời, lấy 3 mức độ hài lòng của khách hàng làm thước đo cơ sở để đánh giá CLDV đang nghiên cứu.

1.3.5. Các mô hình đo lường sự hài lòng của khách hàng đối với chất lượng dịch

vụ

1.3.5.1. Mô hình Gronroos

Theo mô hình chất lượng dịch vụ của Gronross (1983) thì CLDV dựa trên 2 yếu tố:

- Chất lượng kỹ thuật (Technical Service Quality- TSQ): Là những gì mà khách hàng được phục vụ.

- Chất lượng chức năng (Functional Service Quality- FSQ): Cho thấy dịch vụ đã được cung cấp như thế nào.

CLDV bị tác động mạnh mẽ bởi hình ảnh doanh nghiệp (corporate image). Như vậy, Gronroos đã đưa ra 3 nhân tố ảnh hưởng đến CLDV là chất lượng chức năng, chất lượng kỹ thuật và hình ảnh doanh nghiệp (gọi tắt là mô hình FTSQ)

1.3.5.2. Mô hình SERVQUAL

Mô hình này dùng để đo lường các khía cạnh khác nhau của CLDV và được sử dụng phổ biến nhất. Thang đo của mô hình này chia CLDV thành 5 khía cạnh khác nhau:

- Tính đáng tin cậy (Reliability): Khả năng cung ứng dịch vụ đã hứa một cách đáng tin cậy và chính xác

- Tính đảm bảo (Assurance): Kiến thức và phong cách lịch sự của nhân viên tạo nên sự tin cậy và tin tưởng

- Tính hữu hình (Tangible): Vật chất, trang thiết bị và trang phục, trang điểm của nhân viên

- Tính đáp ứng (Responsiveness): Sự sẵn lòng giúp đỡ và cung ứng dịch vụ nhanh chóng của nhân viên phục vụ

- Tính cảm thông (Empathy): Tạo sự chăm sóc cá nhân với khách hàng, hiểu và quan tâm khách hàng.

Mô hình và thang đo SERVQUAL (Parasuraman và cộng sự, 1988) bao gồm năm nhân tố và 22 biến quan sát cấu thành CLDV có thể nói là đã phản ánh khá đầy đủ các yếu tố đặc trưng cho CLDV. Parasuraman và cộng sự (1991, 1993) khẳng định rằng SERVQUAL là thang đo đầy đủ và hoàn chỉnh về CLDV, có thể sử dụng cho tất cả các loại hình dịch vụ khác nhau, dù đôi khi vẫn phải diễn đạt lại hoặc phải bổ sung thêm một số phát biểu. Chính Parasuraman và cộng sự (1988) đã cho rằng một trong những kiếm khuyết của SERVQUAL là do mong muốn tìm được một mô hình có thể đại diện cho tất các các loại hình CLDV nên các nhà nghiên cứu này chỉ giữ lại những thành phần nào phổ biến và phù hợp với tất cả các loại hình dịch vụ. Vì vậy một số nhân tố là cần thiết, và phù hợp với một số loại hình dịch vụ nhưng do không phù hợp với đại đa số nên đã bị loại bỏ.

Trong mô hình này CLDV được xem như khoảng cách giữa mong đợi về dịch vụ và nhận thức của khách hàng khi sử dụng dịch vụ.

1.3.5.3. Mô hình SERVPERF (Cronin & Taylor, 1992)

Được xây dựng dựa trên mô hình SERVQUAL (Parasuraman và cộng sự, 1985) nhưng đo lường CLDV trên cơ sở đánh giá CLDV thực hiện được (performance-based) chứ không phải là khoảng cách giữa chất lượng kỳ vọng (expectation) và chất lượng cảm nhận (perception).

Việc sử dụng mô hình chất lượng và khoảng cách SERVQUAL làm cơ sở cho việc đánh giá CLDV cũng có nhiều tranh luận (Carmen, 1990; Babakus & Boller, 1992; Cronin & Taylor, 1992). Cronin và Taylor (1992) với mô hình SERVPERF, cho rằng mức độ cảm nhận của khách hàng đối với sự thực hiện dịch vụ của doanh nghiệp phản ánh tốt nhất CLDV. Theo mô hình SERVPERF thì: Chất lượng dịch vụ = Mức độ cảm nhận. Kết luận này đã được đồng tình bởi các tác giả khác như Lee và cộng sự (2000), Brady và cộng sự (2002). Bộ thang đo SERVPERF cũng sử dụng 22 mục phát biểu tương tự như phần hỏi về cảm nhận của khách hàng trong mô hình SERVQUAL, bỏ qua phần hỏi về kỳ vọng.

1.3.5.4. Mô hình ROPMIS

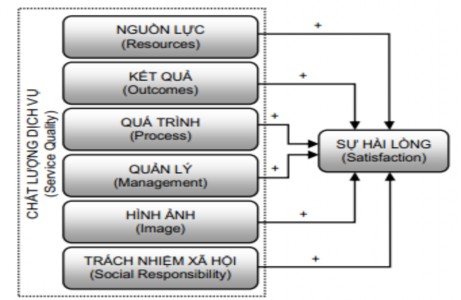

Theo mô hình ROPMIS (Thái Văn Vinh và Devinder Grewal, 2007), CLDV bao gồm 24 biến quan sát chia thành 6 thành phần: Nguồn lực, Kết quả, Quá trình, Quản lý, Hình ảnh và Trách nhiệm xã hội trong khi các mô hình SERQUAL và SERVPERF chỉ bao gồm có 5 thành phần.

Mô hình có nguồn gốc từ việc tổng hợp lý thuyết của rất nhiều mô hình khác nhau và việc xây dựng mô hình ROPMIS nguyên gốc được thực hiện trong bối cảnh cụ thể của một ngành ở Việt Nam (ngành vận tải giao nhận đường biển). Trong khi, các mô hình khác chủ yếu được kiểm nghiệm ở các nước khác. Tuy chưa được sử dụng rộng rãi nhưng nghiên cứu sử dụng mô hình này đã đưa ra được các kết quả khả quan và cho thấy khả năng áp dụng của mô hình.

Vì vậy, đề tài sẽ áp dụng mô hình ROPMIS với 6 thành phần nêu trên để đánh giá CLDV.

1.3.6. Định nghĩa các nhân tố của sự hài lòng khách hàng theo mô hình ROPMIS Nội dung của các nhân tố này cũng như những khía cạnh (chỉ số) cấu thành nên nó

sẽ được xem xét dựa trên các định nghĩa của chính nhân tố đó và các nghiên cứu liên

quan. Đây cũng là cơ sở để xây dựng các biến quan sát dưới dạng các câu hỏi trong bảng câu hỏi nghiên cứu của đề tài này.

![]() Nguồn lực: liên quan đến nguồn lực vật chất, nguồn lực tài chính, điều kiện cơ sở vật chất, thiết bị, địa điểm, cơ sở hạ tầng,…mà ngân hàng đang có được để giúp cho ngân hàng phục vụ khách hàng tốt hơn.

Nguồn lực: liên quan đến nguồn lực vật chất, nguồn lực tài chính, điều kiện cơ sở vật chất, thiết bị, địa điểm, cơ sở hạ tầng,…mà ngân hàng đang có được để giúp cho ngân hàng phục vụ khách hàng tốt hơn.

![]() Kết quả: liên quan đến dịch vụ mà khách hàng nhận được như ngân hàng cung cấp sản phẩm tạo dựng được lòng tin ở khách hàng, hoàn thành đúng thời gian quy định, thực hiện đúng cam kết trong hợp đồng, giá thành của sản phẩm mang tính cạnh tranh,…

Kết quả: liên quan đến dịch vụ mà khách hàng nhận được như ngân hàng cung cấp sản phẩm tạo dựng được lòng tin ở khách hàng, hoàn thành đúng thời gian quy định, thực hiện đúng cam kết trong hợp đồng, giá thành của sản phẩm mang tính cạnh tranh,…

![]() Nhân tố quá trình: Liên quan đến các yếu tố tương tác giữa nhân viên ngân hàng và khách hàng như sự cảm nhận của khách hàng về hành vi của nhân viên trong quá trình phục vụ, tính linh hoạt trong xử lý, nhận thức của nhân viên về nhu cầu và khả năng đáp ứng nhu cầu khách hàng, cũng như khả năng áp dụng công nghệ thông tin để phục vụ khách hàng tốt hơn.

Nhân tố quá trình: Liên quan đến các yếu tố tương tác giữa nhân viên ngân hàng và khách hàng như sự cảm nhận của khách hàng về hành vi của nhân viên trong quá trình phục vụ, tính linh hoạt trong xử lý, nhận thức của nhân viên về nhu cầu và khả năng đáp ứng nhu cầu khách hàng, cũng như khả năng áp dụng công nghệ thông tin để phục vụ khách hàng tốt hơn.

![]() Nhân tố quản lý: liên quan đến việc lựa chọn và triển khai các nguồn lực một cách hiệu quả nhất để đảm bảo đáp ứng tốt nhất nhu cầu và mong đợi của khách hàng; người quản lý cần có kiến thức, kỹ năng và hiểu được tính cách của nhân viên để bố trí nhân sự hợp lý; nhận được sự phản hồi tốt từ phía khách hàng và có sự cải thiện cung cách quản lý theo chiều hướng tích cực.

Nhân tố quản lý: liên quan đến việc lựa chọn và triển khai các nguồn lực một cách hiệu quả nhất để đảm bảo đáp ứng tốt nhất nhu cầu và mong đợi của khách hàng; người quản lý cần có kiến thức, kỹ năng và hiểu được tính cách của nhân viên để bố trí nhân sự hợp lý; nhận được sự phản hồi tốt từ phía khách hàng và có sự cải thiện cung cách quản lý theo chiều hướng tích cực.

![]() Nhân tố hình ảnh: Liên quan đến nhận xét chung của khách hàng về ngân hàng, thể hiện ở việc tạo lập danh tiếng của ngân hàng. Dịch vụ bảo lãnh là dịch vụ kinh doanh trên uy tín nên yếu tố này được khách hàng quan tâm đáng kể.

Nhân tố hình ảnh: Liên quan đến nhận xét chung của khách hàng về ngân hàng, thể hiện ở việc tạo lập danh tiếng của ngân hàng. Dịch vụ bảo lãnh là dịch vụ kinh doanh trên uy tín nên yếu tố này được khách hàng quan tâm đáng kể.

![]() Nhân tố trách nhiệm xã hội: Liên quan đến việc nhận thức đạo đức và các hoạt động của ngân hàng để hành xử một cách có trách nhiệm với người lao động và với xã hội

Nhân tố trách nhiệm xã hội: Liên quan đến việc nhận thức đạo đức và các hoạt động của ngân hàng để hành xử một cách có trách nhiệm với người lao động và với xã hội

thông qua việc thực hiện đúng chính sách lương thưởng và có đóng góp vào sự phát triển của xã hội, của địa bàn hoạt động.

Dựa vào mục tiêu nghiên cứu, cơ sở lý thuyết và mô hình đã đề xuất, đề tài đưa ra giả thuyết: Có mối quan hệ thuận chiều giữa các thành phần chất lượng dịch vụ và sự hài lòng của khách hàng khi sử dụng dịch vụ bảo lãnh tại VCB Nam Sài Gòn. Như vậy, mô hình nghiên cứu lý thuyết sẽ được khái quát hóa như sau:

KẾT LUẬN CHƯƠNG 1

Chương 1 của luận văn đã khái quát các vấn đề cơ bản về dịch vụ bảo lãnh ngân hàng: Khái niệm về bảo lãnh ngân hàng, vai trò, chức năng của bảo lãnh ngân hàng, phân loại bảo lãnh ngân hàng, cơ sở pháp lý của hoạt động bảo lãnh, các chỉ tiêu phản ánh tình hình bảo lãnh, các mô hình nghiên cứu và chỉ số đánh giá các nhân tố của sự hài lòng của khách hàng doanh nghiệp đối với chất lượng dịch vụ bảo lãnh ngân hàng.

Bảo lãnh là một dịch vụ quan trọng mà các ngân hàng đều mong muốn nâng cao chất lượng. Những nội dung trên là cơ sở nền quan trọng để luận văn đi sâu vào phân tích thực trạng dịch vụ bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn.

CHƯƠNG 2 THỰC TRẠNG CHẤT LƯỢNG DỊCH VỤ BẢO LÃNH TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM – CHI NHÁNH NAM SÀI GÒN

2.1. Giới thiệu về Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài

Gòn

2.1.1. Sự hình thành và phát triển của Ngân hàng TMCP Ngoại Thương Việt Nam

Ngân hàng Ngoại thương Việt Nam trước đây, nay là Ngân hàng TMCP Ngoại thương Việt Nam được thành lập và chính thức đi vào hoạt động ngày 01/4/1963, với tổ chức tiền thân là Cục Ngoại hối (trực thuộc NHNN Việt Nam) và chính thức hoạt động với tư cách là một Ngân hàng TMCP vào ngày 02/6/2008 sau khi thực hiện thành công kế hoạch cổ phần hóa. Ngày 30/6/2009, cổ phiếu (mã chứng khoán VCB) chính thức được niêm yết tại Sở Giao dịch Chứng khoán TPHCM. Đến 31/12/2012, tổng tài sản đạt 414.475 tỷ đồng, vốn chủ sở hữu đạt 41.553 tỷ đồng, tổng dư nợ đạt 241.163 tỷ đồng, lợi nhuận sau thuế đạt 4.404 tỷ đồng.

VCB hiện có trên 13.560 cán bộ nhân viên với gần 400 Chi nhánh/Phòng Giao dịch/Văn phòng đại diện/Đơn vị thành viên trong và ngoài nước, gồm Hội sở chính tại Hà Nội, 1 Sở Giao dịch, 1 Trung tâm Đào tạo, 78 chi nhánh và hơn 300 phòng giao dịch trên toàn quốc, 3 công ty con tại Việt Nam, 2 công ty con tại nước ngoài, 1 văn phòng đại diện tại Singapore, 5 công ty liên doanh, liên kết. Bên cạnh đó, VCB còn phát triển một hệ thống Autobank với khoảng 1.835 ATM và 32.178 điểm chấp nhận thanh toán thẻ (POS) trên toàn quốc. Hoạt động ngân hàng còn được hỗ trợ bởi mạng lưới hơn

1.300 ngân hàng đại lý tại 100 quốc gia và vùng lãnh thổ.

Trải qua 50 năm xây dựng và phát triển, VCB đã có những đóng góp quan trọng cho sự ổn định và phát triển của kinh tế đất nước, phát huy tốt vai trò của một ngân hàng đối ngoại chủ lực, phục vụ hiệu quả cho phát triển kinh tế trong nước, đồng thời tạo những ảnh hưởng quan trọng đối với cộng đồng tài chính khu vực và toàn cầu: