- Số tiền bảo lãnh là VND hoặc USD hoặc ngoại tệ khác theo quy định của hợp đồng và phù hợp với quy tắc quản lý ngoại hối của Việt Nam.

Thực tế, tại VCB Nam Sài Gòn, doanh số bảo lãnh thực hiện hợp đồng và bảo lãnh thanh toán chiếm trên 50% doanh số bảo lãnh; bảo lãnh dự thầu dẫn đầu về số món bảo lãnh (bình quân cứ 4 món bảo lãnh dự thầu sẽ tương ứng với 1 món bảo lãnh khác).

Bảng 2.13: Cơ cấu sản phẩm bảo lãnh theo doanh số tại VCB Nam Sài Gòn giai đoạn 2008-2012

Đơn vị tính: tỷ VND, %

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | ||||||

trị giá | tỷ trọng | trị giá | tỷ trọng | trị giá | tỷ trọng | trị giá | tỷ trọng | trị giá | tỷ trọng | |

1. BL dự thầu | 103 | 11 | 95 | 9 | 80 | 6 | 18 | 12 | 151 | 10 |

2. BL THHĐ | 305 | 34 | 336 | 33 | 554 | 41 | 569 | 36 | 508 | 34 |

3. BL thanh toán | 216 | 24 | 93 | 9 | 161 | 12 | 304 | 19 | 335 | 22 |

4. BL khác | 282 | 31 | 486 | 48 | 546 | 41 | 542 | 34 | 503 | 34 |

Tổng cộng | 907 | 100 | 1.011 | 100 | 1.342 | 100 | 1.600 | 100 | 1.498 | 100 |

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 12

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 12

Xem toàn bộ 128 trang tài liệu này.

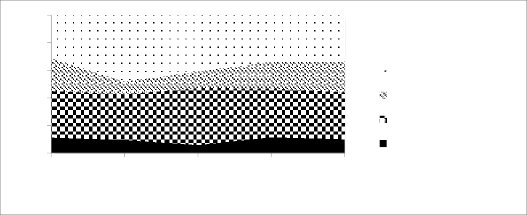

2009

2010

2011

2012 Năm

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

100%

80%

60%

40%

20%

0%

2008

4. BL khác

3. Bảo lãnh thanh toán

2. Bảo lãnh THHĐ

1. Bảo lãnh dự thầu

Biểu đồ 2.4: Cơ cấu sản phẩm bảo lãnh theo doanh số tại VCB Nam Sài Gòn giai đoạn 2008-2012

Đồng tiền sử dụng chính trong phát hành bảo lãnh vẫn là VND, trong các đồng tiền ngoại tệ, chủ yếu vẫn là USD, một số ít sử dụng EUR, JPY,….(Số liệu dưới đây, các ngoại tệ khác USD đều được quy về USD).

Càng về sau, các biện pháp quản lý chặt chẽ thị trường ngoại hối được triển khai mạnh mẽ nên số lượng hợp đồng được thiết lập bằng ngoại tệ giảm đáng kể khiến cho nhu cầu bảo lãnh bằng ngoại tệ giảm. VCB thực hiện đúng theo quy định về quản lý ngoại hối nên việc giảm đơn vị bảo lãnh ngoại tệ không ảnh hưởng đến chất lượng bảo lãnh tại chi nhánh.

Bảng 2.14: Cơ cấu sản phẩm bảo lãnh theo đơn vị tiền tệ tại VCB Nam Sài Gòn giai đoạn 2008-2012

ĐVT: tỷ đồng

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |

-VND | 683 | 901 | 1.149 | 1.487 | 1.449 |

-USD | 224 | 109 | 193 | 113 | 49 |

Tổng cộng | 907 | 1.011 | 1.342 | 1.600 | 1.498 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

100%

80%

60%

40%

VND

USD (quy tỷ VND)

20%

0%

2008

2009

2010

2011

2012 Năm

Biểu đồ 2.5: Cơ cấu sản phẩm bảo lãnh theo đơn vị tiền tệ tại VCB Nam Sài Gòn giai đoạn 2008-2012

2.2.5.4. Kiểm soát rủi ro

Trải qua 20 năm cung cấp dịch vụ bảo lãnh, VCB Nam Sài Gòn chưa để xảy ra rủi ro, không để xảy ra tình trạng trả thay khách hàng. Cam kết bảo lãnh hết hiệu lực thường do đến hạn hoặc do các bên thỏa thuận hủy khi thực hiện xong nghĩa vụ. Cũng có trường hợp, bên thụ hưởng gửi công văn yêu cầu VCB thực hiện nghĩa vụ theo cam kết đã phát hành tuy nhiên trong thời gian xử lý yêu cầu thì đã làm việc được với bên yêu cầu phát hành bảo lãnh thực hiện đúng - đủ nghĩa vụ (thường đòi tiền đối với bảo lãnh thanh toán). Điều này chứng tỏ công tác lựa chọn khách hàng, thẩm định ban đầu và quá trình kiểm soát rủi ro tác nghiệp khá tốt.

VCB Nam Sài Gòn tuân thủ quy trình bảo lãnh do hội sở chính quy định. Thường xuyên kiểm tra hoạt động bảo lãnh ở cấp quy mô chọn mẫu ngẫu nhiên từ hội sở chính, hoặc rà soát thời điểm bất kỳ do phòng kiểm tra giám sát tuân thủ tiến hành. Trước tình trạng thư bảo lãnh có khả năng làm giả, quy trình cấp bảo lãnh cũng đã có sửa đổi như trình bày tại mục 2.2.4.

Bảo lãnh là một trong những dạng cấp tín dụng nhưng công tác kiểm tra sau cấp bảo lãnh vẫn còn chưa được thực hiện thực sự nghiêm túc: Việc kiểm tra thường kết hợp khi kiểm tra sau cho vay đối với các khách hàng có dư nợ tín dụng nên việc kiểm tra sau phát hành cam kết bảo lãnh các khách hàng chỉ có riêng quan hệ bảo lãnh đôi khi mang tính hình thức, thiếu chất lượng. Vẫn còn có tình trạng in sẵn báo cáo gửi thư điện tử cho khách hàng ký mà không xuống tận nơi, không phân tích tình hình tài chính. Việc này chỉ xảy ra đối với các khách hàng có giá trị bảo lãnh thấp nhưng cũng cần lưu ý để hoàn thiện.

Như vậy, công tác kiểm soát rủi ro hoạt động bảo lãnh được tiến hành tương đối nghiêm túc, đạt hiệu quả; là lợi thế quan trọng cần được phát huy để đảm bảo chất lượng bảo lãnh.

2.3. Đánh giá hoạt động bảo lãnh tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn

Trên cơ sở những phân tích khá chi tiết về các mặt hoạt động bảo lãnh tại chi nhánh VCB Nam Sài Gòn như trên, có thể rút ra những ưu điểm và những vấn đề còn tổn tại trong hoạt động bảo lãnh bảo lãnh như sau:

2.3.1. Ưu điểm trong hoạt động bảo lãnh của chi nhánh

Các bộ phận đã được chuyên môn hóa sâu hơn tùy theo chức năng, phân định rò trách nhiệm của từng bộ phận. Điều đó làm tăng chất lượng công việc tại từng bộ phận, công tác quản trị rủi ro được nâng cao.

- Quy trình cấp bảo lãnh có sự tham gia của 03 phòng chức năng có thể hạn chế và kịp thời phát hiện những sai sót, rủi ro xảy ra trong quá trình tác nghiệp. Đồng thời giúp hạn chế được chứng thư bảo lãnh giả mạo và tranh chấp liên quan đến các bảo lãnh ngân hàng được cho là ký vượt thẩm quyền của người ký. Đảm bảo tuân thủ quy định về cấp tín dụng, chính sách bảo đảm tín dụng, quy định về phân cấp thẩm quyền, quy trình luân chuyển điện, luân chuyển chứng từ.

Vietcombank Nam Sài Gòn được giao mức phán quyết như sau:

o Mức 1: bằng hoặc lớn hơn 1000 tỷ đồng trở lên nhưng không quá 15% Vốn tự có của VCB tại thời điểm cấp bảo lãnh: trình HĐQT duyệt

o Mức 2: Từ 120 tỷ đồng đến dưới 1000 tỷ đồng: trình Tổng giám đốc thông qua phòng tổng hợp thanh toán xử ký

o Mức 3: Từ 60 tỷ đồng đến dưới hoặc bằng 120 tỷ đồng: HĐTD chi nhánh quyết định

o Mức 4: Bằng hoặc nhỏ hơn 60 tỷ đồng, Ban giám đốc phán quyết

Mọi cam kết bảo lãnh phát hành theo hình thức Thư bảo lãnh phải được in trên giấy A4, có tiêu đề thống nhất trong cả hệ thống, trừ trường hợp phát hành bảo lãnh theo hình thức điện SWIFT được in từ hệ thống và tất cả các trang phải có số tham chiếu

Quản lý, giám sát việc thực hiện cấp bảo lãnh tại chi nhánh: Quy định bộ phận văn thư mở sổ theo dòi riêng các cam kết bảo lãnh có sử dụng con dấu của chi nhánh và lưu 01 bản copy để kiểm tra đối chiếu khi cần. Hàng tháng, bộ phận văn thư đối chiếu nội dung theo dòi với lãnh đạo phòng/tổ chức tác nghiệp và gửi 01 bản copy tới bộ phận kiểm tra giám sát tuân thủ. Và bộ phận này có trách nhiệm kiểm tra giám sát tối thiểu hàng quý nhằm phát hiện kịp thời trường hợp phát hành sai thẩm quyền, không tuân thủ quy định nội bộ dẫn đến thiệt hại nghiêm trọng cho VCB

- Việc trao quyền cho chi nhánh được chủ động trong việc phát hành các chứng thư trong hạn mức được cấp và trong trường hợp vượt thì trình sang bộ phận quản lý rủi ro khu vực và tại Hội sở đã làm tăng tính độc lập trong phân tích, thẩm định và phê duyệt, giám sát hoạt động bảo lãnh hiệu quả từ xa. Việc bảo lãnh chỉ thực hiện tại trụ sở chi nhánh, không thực hiện tại Phòng giao dịch

Các sản phẩm bảo lãnh tại VCB được định nghĩa rò ràng và đa dạng, được quy định mở để có thể đáp ứng được đầy đủ các nhu cầu về bảo lãnh của khách hàng, đặc biệt là các sản phẩm bảo lãnh trong hoạt động kinh tế. Các biểu mẫu áp dụng tương đối đầy đủ, tạo ra một quy trình làm việc chuyên nghiệp và bảo vệ được cán bộ tham gia phát hành bảo lãnh.

Quy trình trên giúp hạn chế được chứng thư bảo lãnh giả mạo và tranh chấp liên quan đến các bảo lãnh ngân hàng được cho là ký vượt thẩm quyền của người ký: Phòng/ bộ phận tác nghiệp không thuộc phòng khách hàng (phòng/bộ phận được giao chức năng thẩm định tín dụng với khách hàng) và mọi cam kết bảo lãnh phải có đủ chữ

ký “trực tiếp” của các chức danh người đại diện theo pháp luật, người quản lý rủi ro hoạt động bảo lãnh, người thẩm định khoản bảo lãnh.

Con người VCB Nam Sài Gòn có kiến thức chuyên môn cao, có đạo đức nghề nghiệp, tuân thủ quy trình bảo lãnh do hội sở chính quy định đã góp phần giảm thiểu rủi ro rất nhiều.

Trong đặc thù ngành ngân hàng có rất ít sự khác biệt về sản phẩm thì giá cả hợp lý là yếu tố quan trọng giữ chân khách hàng. VCB Nam Sài Gòn đưa ra chính sách phí tương đối thấp so với các TCTD trên cùng địa bàn.

Nhìn chung chất lượng bảo lãnh của chi nhánh khá tốt khi chưa từng phát sinh việc phải thực hiện nghĩa vụ thay cho khách hàng. Đã tạo được uy tín với một lượng lớn khách hàng, có quan hệ truyền thống sử dụng dịch vụ cùng lúc nhiều sản phẩm của ngân hàng trong đó có dịch vụ bảo lãnh.

2.3.2. Những vấn đề còn tồn tại trong hoạt động bảo lãnh của chi nhánh

Sản phẩm bảo lãnh được thiết kế đa số để phục vụ cho hoạt động kinh tế nên rủi ro phát sinh khi diễn biến ngành không ổn định là điều dễ nhận thấy. Thế nhưng, VCB chưa có được hệ thống đánh giá rủi ro theo danh mục ngành trong từng thời kỳ nhằm tạo ra hướng dẫn thực tế hơn, hỗ trợ cán bộ thẩm định ra quyết định chính xác.

Việc kiểm tra, đánh giá định kỳ sau khi phát hành bảo lãnh còn mang tính hình thức, chưa kịp thời phát hiện rủi ro và có biện pháp giảm thiểu rủi ro kịp thời do việc phát hành bảo lãnh căn cứ quá nhiều vào yếu tố tài sản đảm bảo. Cũng chính vì vậy nên không đưa ra được chính sách phí linh hoạt, hay các bộ sản phẩm mang tính “trọn gói” nhẳm hỗ trợ khách hàng. Rào cản này hạn chế một lượng lớn khách hàng doanh nghiệp nhỏ và vừa tìm đến sử dụng dịch vụ của chi nhánh do không đáp ứng được điểu kiện về tài sản đảm bảo.

Với lợi thế là ngân hàng phục vụ cho “ngoại thương” nên VCB có nhiều quan hệ phát sinh với khách hàng và bên thứ ba có yếu tố nước ngoài. Thế nhưng, các biểu mẫu bảo lãnh song ngữ (sử dụng tiếng Việt – tiếng Anh) chưa hoàn chỉnh khiến cho cán bộ phát hành thư phải tự soạn thảo văn bản nên dễ xảy đến tình trạng nội dung thư gây hiểu nhầm. Đây là điều khá quan trọng cần lưu ý khi cam kết bảo lãnh chỉ cần sai dấu chấm, dấu phẩy cũng đã ảnh hưởng đến nội dung thư.

Do VCB quy định “bảo lãnh chỉ được phát hành bởi chi nhánh” nên cán bộ thẩm định tại phòng giao dịch phải chuyển hồ sơ về phòng phát hành tại chi nhánh giải quyết khiến cho thời gian xử lý yêu cầu phát hành bảo lãnh của khách hàng đôi khi kéo dài, chậm đáp ứng các yêu cầu phát sinh đột xuất của khách hàng.

2.3.3. Nguyên nhân của những vấn đề còn tồn tại trong hoạt động bảo lãnh của chi nhánh

Đội ngũ nhân viên chưa được quan tâm bồi dưỡng đúng mức, chưa đáp ứng được nhu cầu thực tế. Nhân viên phải tự trang bị kiến thức trong quá trình vừa làm vừa tự rút kinh nghiệm cho bản thân vừa học hỏi từ đồng nghiệp. Nhưng những cố gắng này chỉ hỗ trợ được một phần cho công việc vì đặc thù bảo lãnh yêu cầu người nhân viên phải có thêm kiến thức chuyên sâu về pháp luật, về tập quán quốc tế thì mới xử lý được các bảo lãnh có yếu tố nước ngoài, bảo lãnh có điều khoản phức tạp.

Công tác xử lý bảo lãnh tại chi nhánh được thực hiện gộp chung tại phòng thanh toán quốc tế nên một cán bộ sẽ đảm trách nhiều công việc trong ngày, không có thời gian tìm hiều chuyên sâu về nghiệp vụ. Thêm vào đó, phòng Pháp chế đặt tại Hội sở chính nên chưa có bộ phận hỗ trợ pháp lý để tư vấn kịp thời cho chi nhánh đối với nội dung phát hành khác với mẫu chuẩn hội sở chính ban hành.

Sự cạnh tranh ngày càng gay gắt của các TCTD về chính sách phí, chính sách tài sản đảm bảo thông qua việc thiết kế nhiều sản phẩm có tính linh hoạt cao, tạo điều kiện

cho khách hàng tiếp cận thông tin thông qua việc đầu tư nhiều vào công tác truyền thông nên được nhiều khách hàng biết đến.

Hành lang pháp lý chưa hoàn thiện: Trách nhiệm hiểu và làm theo quy định của pháp luật liên quan điều chỉnh hoạt động bảo lãnh thuộc về ngân hàng. Tuy nhiên với sự tồn tại của nhiều văn bản điểu chỉnh như trên cộng với nội dung chưa bao quát hết các tình huống và còn nhiều chi tiết chưa phù hợp với thông lệ quốc tế gây lung túng cho ngân hàng trong quá trình thi hành. Đặc biệt là trong việc phát hành thư bảo lãnh ra nước ngoài, luật pháp Việt Nam khi được dẫn chiếu thường không được đối tác chấp nhận.