2.2.5. Kết quả thực hiện hoạt động bảo lãnh giai đoạn 2008-2012 tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn

2.2.5.1. Mức độ tăng trưởng quy mô cung ứng dịch vụ ![]() Mức tăng trưởng doanh số bảo lãnh

Mức tăng trưởng doanh số bảo lãnh

Bảng 2.7: Doanh số bảo lãnh VCB Nam Sài Gòn giai đoạn 2008-2012

2008 | 2009 | 2010 | 2011 | 2012 | |||||

trị giá (tỷ VND) | trị giá (tỷ VND) | tăng trưởng (%) | trị giá (tỷ VND) | tăng trưởng (%) | trị giá (tỷ VND) | tăng trưởng (%) | trị giá (tỷ VND) | tăng trưởng (%) | |

1. BL dự thầu | 103,4 | 95,8 | -7,3 | 79,6 | -16,8 | 184,7 | 131,9 | 150,7 | -18,4 |

2. BL THHĐ | 305,3 | 335,9 | 10,0 | 554,2 | 65,0 | 568,8 | 2,6 | 508,6 | -10,6 |

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 5

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 5 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 6 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 10 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11

Xem toàn bộ 128 trang tài liệu này.

216,5 | 93,2 | -56,9 | 161,5 | 73,3 | 304,3 | 88,4 | 335,4 | 10,2 | |

4. BL khác | 282,1 | 485,8 | 72,2 | 546,5 | 12,5 | 542,2 | -0,8 | 503,6 | -7,1 |

Tổng cộng | 907,3 | 1.010,9 | 11,4 | 1.341,8 | 32,7 | 1.600,0 | 19,5 | 1.498,3 | -6,3 |

tỷ đồng

2000.0

1500.0

1000.0

500.0

-

2008 2009 2010 2011 2012

Năm

4. BL khác

3. Bảo lãnh thanh toán

2. Bảo lãnh THHĐ

1. Bảo lãnh dự thầu

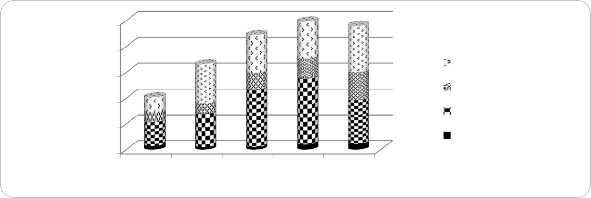

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012) Biểu đồ 2.1: Doanh số bảo lãnh tại VCB Nam Sài Gòn giai đoạn 2008-2012

Doanh số bảo lãnh nhìn chung tăng qua các năm, giai đoạn 2008-2011, mỗi năm doanh số tăng trên 11%, có năm 2010 doanh số tăng 32,76% và từ đó trở đi luôn duy trì quanh ngưỡng 1.500 tỷ đồng. Riêng năm 2012, doanh số bảo lãnh giảm 6,35% nhưng doanh số bảo lãnh dự thầu và bảo lãnh thực hiện hợp đồng, bảo lãnh thanh toán (các loại hình bảo lãnh chính của chi nhánh) vẫn tăng. Doanh số ổn định và tăng tương đối so với năm trước một phần phản ánh lượng khách hàng khá ổn định tìm đến dịch vụ bảo lãnh của chi nhánh.

![]() Mức tăng trưởng số dư bảo lãnh

Mức tăng trưởng số dư bảo lãnh

Bảng 2.8: Số dư bảo lãnh VCB Nam Sài Gòn giai đoạn 2008-2012

200 8 | 2009 | 2010 | 2011 | 2012 |

trị giá (tỷ VND) | trị giá (tỷ VND) | tăng trưởng (%) | trị giá (tỷ VND) | tăng trưởn g (%) | trị giá (tỷ VND) | tăng trưởn g (%) | trị giá (tỷ VND) | tăng trưởn g (%) | |

1.BL dự thầu | 30 | 21 | -29,7 | 21 | -1,7 | 40 | 95,4 | 45 | 12,5 |

2.BL THHĐ | 187 | 261 | 39,7 | 447 | 71,2 | 516 | 15,4 | 343 | -33,4 |

3.BL thanh toá | 77 | 78 | 1,5 | 131 | 69,3 | 152 | 16,1 | 215 | 41,2 |

4.BL khác | 116 | 328 | 183,8 | 308 | -6,4 | 318 | 3,6 | 447 | 40,5 |

Tổng cộng | 409 | 687 | 68,1 | 906 | 31,8 | 1.026 | 13,27 | 1.051 | 2,4 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

1000

800

600

400

200

0

Năm

2008 2009 2010 2011 2012

4. BL khác

3. Bảo lãnh thanh toán

2. Bảo lãnh THHĐ

1. Bảo lãnh dự thầu

Biểu đồ 2.2: Số dư bảo lãnh tại VCB Nam Sài Gòn giai đoạn 2008-2012

Số dư bảo lãnh vào thời điểm cuối năm tăng liên tục qua các năm với số dư bình quân đạt khoảng 1.000 tỷ đồng thể hiện chi nhánh có một lượng khách hàng ổn định. Sự gia tăng số dư bảo lãnh đa số do sự gia tăng của số dư bảo lãnh thực hiện hợp đồng. ![]() Mức tăng trưởng số món bảo lãnh

Mức tăng trưởng số món bảo lãnh

Bảng 2.9: Số dư bảo lãnh VCB Nam Sài Gòn giai đoạn 2008-2012

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |

1.Số món bảo lãnh | 1.200 | 1.855 | 1.620 | 2.129 | 1.858 |

73 | 89 | 99 | 139 | 137 | |

3.Doanh số bảo lãnh (tỷ VND) | 907 | 1.011 | 1.342 | 1.600 | 1.498 |

4.Số món bảo lãnh/khách hàng | 16,44 | 20,84 | 16,36 | 15,32 | 13,56 |

5.Trị giá 1 món bảo lãnh (tỷ VND) | 0,76 | 0,54 | 0,83 | 0,75 | 0,81 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012) Số món bảo lãnh nhìn chung tăng tương ứng với sự phát triển thêm khách hàng mới đa dạng hơn. Nếu như năm 2012, Vietcombank có khoảng 137 khách hàng doanh nghiệp sử dụng dịch vụ bảo lãnh trên tổng số 199 khách hàng thì đến 30/06/2013 là 149 trên 199. Với những khó khăn hiện nay, số lượng hợp đồng một công ty tham gia ký kết trong năm cũng giảm nên nhu cầu bảo lãnh đối với 1 khách hàng cũng giảm khiến cho số món bảo lãnh bình quân trên một khách hàng giảm. Để duy trì được thị phần bảo lãnh qua các năm, VCB đã phát triển thêm được khách hàng mới, đa dạng

hóa khách hàng bảo lãnh nhằm vẫn đảm bảo doanh số bảo lãnh.

Các món bảo lãnh do VCB phát hành có giá trị lớn (trị giá một món bảo lãnh bình quân khoảng 800 triệu), phản ánh VCB đã có uy tín về ngiệp vụ bảo lãnh (được các đối tác ưu tiên lựa chọn trong các giao dịch lớn) cũng vì vậy VCB cần phải đảm bảo kiểm soát chất lượng, hạn chế rủi ro hoạt động bảo lãnh.

Doanh số bảo lãnh, số dư bảo lãnh và số món bảo lãnh tăng thêm qua các năm cho thấy hoạt động bảo lãnh ngân hàng đang được phát triển cũng có nghĩa là chất lượng dịch vụ bảo lãnh của ngân hàng cũng không ngừng được nâng lên. Tuy nhiên, số dư bảo lãnh cao cũng đồng nghĩa với mức độ rủi ro sẽ cao lên nếu các biện pháp phòng ngừa rủi ro không tốt, bởi hoạt động bảo lãnh cũng bao hàm rủi ro như hoạt động tín dụng. Do đó, chất lượng hoạt động bảo lãnh chỉ được kết luận khi phân tích nhiều chỉ tiêu khác.

2.2.5.2. Mức tăng trưởng thu nhập từ dịch vụ bảo lãnh ![]() Thu nhập từ dịch vụ bảo lãnh

Thu nhập từ dịch vụ bảo lãnh

Bảng 2.10: Thu nhập từ dịch vụ bảo lãnh và dịch vụ phi tín dụng của VCB Nam Sài Gòn giai đoạn 2008-2012

2008 | 2009 | 2010 | 2011 | 2012 | ||||||

Số tuyệt đối (tỷ VND) | Tỷ trọng (%) | Số tuyệt đối (tỷ VND) | Tỷ trọng (%) | Số tuyệt đối (tỷ VND) | Tỷ trọng (%) | Số tuyệt đối (tỷ VND) | Tỷ trọng (%) | Số tuyệt đối (tỷ VND) | Tỷ trọng (%) | |

1. Dịch vụ bảo lãnh | 7,0 | 28 | 9,6 | 35 | 16,6 | 60 | 13,6 | 57 | 10,7 | 39 |

2. Dịch vụ phi tín dụng | 21,1 | 100 | 27,6 | 100 | 27,5 | 100 | 23,6 | 100 | 27,1 | 100 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

Bảng 2.11: Thu nhập từ dịch vụ bảo lãnh và tổng thu nhập từ hoạt động kinh doanh của VCB Nam Sài Gòn giai đoạn 2008-2012

2008 | 2009 | 2010 | 2011 | 2012 | ||||||

Số tuyệt đối (tỷ VND) | Tỷ trọn g (%) | Số tuyệt đối (tỷ VND) | Tỷ trọn g (%) | Số tuyệt đối (tỷ VND) | Tỷ trọn g (%) | Số tuyệt đối (tỷ VND) | Tỷ trọn g (%) | Số tuyệt đối (tỷ VND) | Tỷ trọn g (%) | |

1. Dịch vụ bảo lãnh | 7,0 | 6 | 9,6 | 4 | 16,6 | 6 | 13,6 | 4 | 10,7 | 3 |

118, 2 | 100 | 224 | 100 | 260, 0 | 100 | 326, 0 | 100 | 383, 5 | 100 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012) Hoạt động bảo lãnh của ngân hàng có đóng góp đáng kể vào doanh thu của chi nhánh. Chưa phân bổ các khoản chi phí cho hoạt động bảo lãnh một cách chính xác nhưng có thể thấy, bảo lãnh đem lại trên 57% doanh thu từ hoạt động phi tín dụng (năm 2011) và trên 39% (năm 2012), đóng góp bình quân khoảng 3% vào tổng doanh

thu từ hoạt động kinh doanh, góp phần đa dạng hóa cơ cấu thu phí của VCB.

Doanh số bảo lãnh gia tăng nên phí bảo lãnh gia tăng tương đối. Năm 2010,VCB Nam Sài Gòn đạt được thành công từ mảng dịch vụ bảo lãnh khi doanh số gia tăng. Nhưng đến các năm 2011, 2012 thì mặc dù doanh số bảo lãnh gia tăng, số món bảo lãnh cũng tăng nhưng thời gian của bảo lãnh ngắn đi (do gia tăng loại hình bảo lãnh dự thầu + Bảo lãnh thanh toán, có thời gian hiệu lực ngắn hơn bảo lãnh thực hiện hợp đồng, bảo lãnh bảo hành,…) nên phí bảo lãnh thu được bình quân thấp hơn.

Bảng 2.12: Phí bảo lãnh bình quân/ món tại VCB Nam Sài Gòn giai đoạn 2008-2012

Năm 2008 | Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | |

1. Số món bảo lãnh | 1.200 | 1.855 | 1.620 | 2.129 | 1.858 |

2. Thu nhập từ dịch vụ bảo lãnh (tỷ VND) | 7,01 | 9,57 | 16,57 | 13,55 | 10,66 |

3.Phí bảo lãnh bình quân/ món (ngàn VND) | 5.842 | 5.159 | 10.228 | 6.364 | 5.737 |

(Nguồn: Tổng hợp từ báo cáo kết quả hoạt động kinh doanh VCB NSG 2008-2012)

Bên cạnh đó, chính sách phí bảo lãnh cũng được trình riêng cho những khách hàng có doanh số bảo lãnh lớn, quan hệ lâu năm, chứng minh được uy tín trong thanh toán và có tình hình tài chính lành mạnh: Thay vì áp dụng mức phí 1,44% năm cho phần bảo

lãnh không bảo đảm bằng ký quỹ (tiền gửi không ký hạn hoặc tài khoản có kỳ hạn) thì VCB Nam Sài Gòn duyệt áp dụng ưu đãi 1% năm.

Phí bảo lãnh được thu ngay khi phát hành, riêng những khách hàng ưu đãi và áp dụng với loại hình bảo lãnh tạm ứng có giá trị lớn và nghĩa vụ giảm dần được áp dụng thu phí định kỳ hàng tháng nên không bị tình trạng nợ phí.

![]() So sánh mức phí với các TCTD khác trên cùng địa bàn:

So sánh mức phí với các TCTD khác trên cùng địa bàn:

Hoạt động trên địa bàn thành phố Hồ Chí Minh có rất nhiều TCTD cung cấp dịch vụ bảo lãnh nên sự cạnh tranh về phí diễn ra khá căng thẳng. Ở đây, tác giả không bàn nhiều đến các phí tu chỉnh, gia hạn, hủy bỏ cam kết bảo lãnh,… vì phí thu lại khá thấp mà chỉ bàn tới phí phát hành bảo lãnh.

VCB có mức phí khá thấp dao động từ 0,48%/năm đến 1,44% năm, trong khi các ngân hàng TMCP ngoài quốc doanh thường đưa ra mức phí cao hơn từ 2,5% - 3% năm.

BIDV | Vietinbank | OCB | Eximbank | VIB | |

Mức phí | 1,5% - 2,5% | 1% - 2% | 2% - 3% | 0,61% - 3% | 0,72% - 3,6% |

Tuy nhiên, chính sách phí của VCB chưa thực sự linh hoạt. Nhiều ngân hàng đã tính toán được lợi nhuận khách hàng mang lại tổng thể từ các dịch vụ tín dụng, thanh toán, tiền gửi bình quân để tính ra chính sách phí phù hợp cho từng đối tượng khách hàng (nhiều khách hàng được áp dụng biểu phí bảo lãnh 0%) khiến cho bảo lãnh trở thành 01 sản phẩm bán chéo thành công. Đó là cơ chế riêng nhằm cạnh tranh với các ngân hàng lớn như VCB nhằm lôi cuốn khách hàng lớn và tốt mà các ngân hàng như: Oceanbank, VIB,…đang áp dụng, Các khách hàng hiện nay có nhiều kênh thông tin để tiếp cận mức phí và so sánh nên VCB cũng cần nghiên cứu thêm về vấn đề này để tránh mất đi lượng khách tốt đang được các khách hàng “săn đón”.

2.2.5.2. Cơ cấu cung ứng dịch vụ bảo lãnh của ngân hàng:

Như mục 2.2.3 đã đề cập, VCB Nam Sài Gòn có danh mục sản phẩm bảo lãnh đa dạng, đáp ứng được mọi nhu cầu của khách hàng:

- Ngoài 06 loại bảo lãnh chính (bảo lãnh vay vốn, thanh toán, dự thầu, thực hiện hợp đồng, bảo đảm chất lượng sản phẩm, hoàn trả tiền ứng trước), VCB còn phát hành các loại bảo lãnh khác mà pháp luật không cấm và phù hợp với thông lệ quốc tế.

- Đặc biệt từ 23/05/2013, bảo lãnh thanh toán thuế đối với hàng hóa xuất nhập khẩu (một sản phẩm đặc biệt của bảo lãnh thanh toán) được cải tiến với hàm lượng công nghệ cao bằng hình thức “thư bảo lãnh điện tử” thông qua cổng giao tiếp trực tuyến kết nối thông tin, truyền/nhận cơ sở dữ liệu, thông điệp điện tử giữa Tổng cục hải quan và VCB. Chính vì vậy mà bảo lãnh đảm bảo chính xác, nhanh chóng được chuyển đến bên thụ hưởng để khách hàng hoàn thiện thủ tục giao nhận hàng kịp thời

- Hiện nay có rất nhiều ngân hàng đưa ra sản phẩm “dịch vụ tài chính trọn gói” như Techcombank, VPBank, ABBank, MB,…với nhiều tên gói khác nhau nhưng đều có điểm chung là dịch vụ hỗ trợ tài chính toàn diện bao gồm phát hành bảo lãnh, cấp tín dụng và thanh toán theo trình tự phát sinh nhu cầu của doanh nghiệp trong quá trình thực hiện dự án nên hưởng các ưu đãi về tỷ lệ ký quỹ, biểu phí bảo lãnh cạnh tranh. Đó là quá trình đa dạng hóa hoạt động cung ứng theo tiêu chí khác nhau như đối tượng khách hàng, theo ngành nghề,….Hiện nay, VCB vẫn chưa thiết kế những sản phầm bảo lãnh đi kèm như trên và đây cũng là một hạn chế cần khắc phục.

- Nội dung thư được thiết kế theo dạng “mẫu chuẩn” và “mẫu mở” để khách hàng tham khảo. Chỉ khi khách hàng có yêu cầu nội dung đặc biệt khác với “mẫu chuẩn” thì “mẫu mở” sẽ được sử dụng để đáp ứng nhu cầu khách hàng.

- Cam kết bảo lãnh có mẫu “song ngữ Việt – Anh” và tiếng Việt là cơ sở pháp lý.