KẾT LUẬN CHƯƠNG 2

Chương 2 của luận văn đã trình bày chi tiết về tình hình hoạt động bảo lãnh tại VCB Nam Sài Gòn giai đoạn 2008 -2012 dựa trên một số chỉ tiêu định tính để thấy được những thành quả đạt được, những vấn đề còn tồn tại trong hoạt động bảo lãnh của chi nhánh và chỉ ra nguyên nhân cần khắc phục.

Kết quả rút ra từ chương 2 giúp ngân hàng tự đánh giá được quá trình phát triển dịch vụ bảo lãnh ngân hàng cùng với những đánh giá ngoài (là đánh giá của khách hàng thông qua khảo sát khách hàng về các tiêu chí chất lượng) ở chương 3 là cơ sở giúp ta đề ra những giải pháp hiệu quả ở chương 4 để nâng cao chất lượng dịch vụ bảo lãnh.

CHƯƠNG 3: ĐÁNH GIÁ CHẤT LƯỢNG DỊCH VỤ BẢO LÃNH KHÁCH HÀNG DOANH NGHIỆP BẰNG MÔ HÌNH ROPMIS THÔNG QUA SỰ HÀI LÒNG CỦA KHÁCH HÀNG TẠI NGÂN HÀNG TMCP NGOẠI THƯƠNG VIỆT NAM – CHI NHÁNH NAM SÀI GÒN.

3.1. Nghiên cứu định tính

Nghiên cứu định tính để khám phá, điều chỉnh và bổ sung các biến quan sát dùng để đo lường các khái niệm nghiên cứu.

Từ các lý thuyết đã có về sự hài lòng của khách hàng và các nghiên cứu trước đây tác giả hình thành nên những câu hỏi theo nội dung được chuẩn bị trước dựa trên thang đo có sẵn. Phương pháp này được thực hiện theo hình thức phỏng vấn sâu 05 khách hàng đang sử dụng dịch vụ bảo lãnh của ngân hàng, kết hợp với kỹ thuật thảo luận nhóm – với các lãnh đạo phòng Thanh toán quốc tế và phòng khách hàng để điều chỉnh cách đo lường các khái niệm, các nhân tố cho phù hợp với điều kiện của chi nhánh.

Kết quả của nghiên cứu định tính nhằm xác định xem những người được phỏng vấn hiểu về nhu cầu của khách hàng đối với dịch vụ bảo lãnh ngân hàng như thế nào? Theo họ, các yếu tố nào làm tác động đến sự hài lòng của khách hàng? Kết quả nghiên cứu sơ bộ là cơ sở cho thiết kế bảng câu hỏi đưa vào nghiên cứu chính thức.

Từ nghiên cứu định tính và hình thành bảng khảo sát thử thì tác giả đã tổng hợp và xác định được 6 nhân tố tác động đến sự hài lòng của khách hàng đối với dịch vụ bảo lãnh ngân hàng là: Nguồn lực, Kết quả, Quá trình, Quản lý, Hình ảnh và Trách nhiệm xã hội. Như vậy, các nhân tố của mô hình gốc được giữ nguyên khi đưa vào nghiên cứu chính thức.

3.2. Xây dựng mô hình nghiên cứu và thang đo đo lường

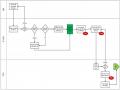

Dựa vào mục tiêu nghiên cứu, cơ sở lý thuyết, mô hình đã đề xuất, tác giả đưa ra giả thuyết “Có mối quan hệ thuận chiều giữa các thành phần chất lượng dịch vụ và sự

hài lòng của khách hàng khi sử dụng dịch vụ bảo lãnh ngân hàng”. Mô hình nghiên cứu ban đầu được tóm tắt như sau:

Quá trình (Process)

Quản lý (Management)

Kết quả (Outcomes)

Hình ảnh (Image)

Nguồn lực (Resources)

SỰ HÀI LÒNG (SATISFACTION)

Trách nhiệm xã hội (Social Responsibility)

Hình 3.1: Mô hình nghiên cứu ban đầu

Vì mục tiêu của đề tài này là tìm hiểu, xác định mức độ hài lòng nên việc sử dụng câu hỏi dạng đóng với các lựa chọn trả lời dạng thang đo Likert là phù hợp nhất, giúp ta thấy được sự hài lòng của khách hàng ở từng khía cạnh, từng nhân tố trong chất lượng dịch vụ ở mức hài lòng hay không hài lòng và ở mức độ nhiều hay ít. Đồng thời, vì thang đo Likert là thang đo khoảng nên ta có thể sử dụng số liệu thu thập được để xử lý, phân tích định lượng để xác định mối quan hệ tương quan, quan hệ tuyến tính giữa các biến nói chung, cũng như giữa các biến độc lập và biến phụ thuộc.

![]()

![]()

Bảng 3.1 Các thang đo được sử dụng trong bảng câu hỏi nghiên cứu

Biến | Thang đo | |

Thông tin về sự hài lòng từng khía cạnh chi tiết trong dịch vụ bảo lãnh | ||

Các chỉ số đánh giá về nguồn lực | Likert 5 mức độ | |

Các chỉ số đánh giá về kết quả | ||

Các chỉ số đánh giá về quá trình | ||

Các chỉ số đánh giá về quản lý | ||

Các chỉ số đánh giá về hình ảnh | ||

Có thể bạn quan tâm!

-

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 7 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 8 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 9 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 11 -

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 12

Nâng cao chất lượng dịch vụ bảo lãnh ngân hàng đối với khách hàng doanh nghiệp tại Ngân hàng TMCP Ngoại Thương Việt Nam – Chi nhánh Nam Sài Gòn - 12 -

Quốc Hội Nước Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam, 2005. Bộ Luật Dân Sự Số 33/2005/qh11 Ngày 14/06/2005.

Quốc Hội Nước Cộng Hòa Xã Hội Chủ Nghĩa Việt Nam, 2005. Bộ Luật Dân Sự Số 33/2005/qh11 Ngày 14/06/2005.

Xem toàn bộ 128 trang tài liệu này.

Các chỉ số đánh giá về trách nhiệm xã hội | ||

Thông tin về sự hài lòng nói chung | ||

Hài lòng về cơ sở vật chất của ngân hàng | Likert 5 mức độ | |

Hài lòng về cung cách phục vụ của ngân hàng | ||

Hài lòng về chất lượng dịch vụ bảo lãnh ngân hàng | ||

Giới thiệu dịch vụ của ngân hàng cho những doanh nghiệp/ đối tác khác | ||

Vẫn tiếp tục sử dụng dịch vụ của ngân hàng | ||

![]()

![]()

Tổng thể của khảo sát này là toàn bộ khách hàng doanh nghiệp đang sử dụng dịch vụ bảo lãnh tại VCB Nam Sài Gòn.

Để đạt được các mục tiêu nghiên cứu đã đề ra ở phần mở đầu của đề tài, thiết kế chọn phi xác suất với hình thức chọn mẫu thuận tiện đã được sử dụng và được xem là hợp lý để tiến hành nghiên cứu đề tài này. Lý do để lựa chọn phương pháp chọn mẫu này vì người trả lời dễ tiếp cận, họ sẵn sàng trả lời bảng câu hỏi nghiên cứu cũng như ít tốn kém về thời gian và chi phí để thu thập thông tin cần nghiên cứu.Theo Giáo sư Tiến sĩ Nguyễn Thị Cành (2007) cho rằng chọn mẫu phi xác suất là dễ phác thảo và thực hiện nhưng nó có thể cho kết quả sai lệch bất chấp sự phán đoán của chúng ta, do ngẫu nhiên nên có thể chúng không đại diện cho tổng thể.Vì đây là nghiên cứu khám phá cùng với phân tích như trên, phương pháp chọn mẫu phi xác suất với hình thức chọn mẫu thuận tiện là phù hợp nhất.

Theo lý thuyết, đối với phân tích nhân tố, kích thước mẫu sẽ phụ thuộc vào số lượng biến được đưa trong phân tích nhân tố. Gorsuch (1983) cho rằng số lượng mẫu cần gấp 5 lần so với số lượng biến; theo Hair, kích thước mẫu khi tiến hành phân tích nhân tố phải đủ lớn (>50) và phải gấp 4-5 lần số biến quan sát (Hair & ctg, 1998). Trong khi Hoàng Trọng & Chu Nguyễn Mộng Ngọc (2005) cho rằng tỷ lệ đó là 4 hay 5. Trong đề tài

này có tất cả 25 tham số (biến quan sát) cần tiến hành phân tích nhân tố, vì vậy số mẫu tối thiểu cần thiết là 25 x 5 = 125.

Tính đến 30/06/21013, Số lượng khách hàng doanh nghiệp tại chi nhánh là 199 công ty, số công ty có tham gia vào bảo lãnh là 149 công ty. Số khảo sát phát ra là 149, thu lại được 135 khảo sát. Như vậy, số lượng mẫu 135 là chấp nhận được đối với đề tài nghiên cứu này.

Thông qua cán bộ khách hàng quản lý công ty và bộ phận thanh toán quốc tế phụ trách bộ phận bảo lãnh gửi phiếu khảo sát trực tiếp cho khách hàng khi đến giao dịch hoặc gửi mail trực tiếp. Người trả lời bản khảo sát là: kế toán trưởng hoặc nhân viên kế toán ngân hàng của công ty.

Dữ liệu thông tin thu thập sau khi đã kiểm tra phân loại sơ lược được lưu vào tập tin và sử dụng phần mềm xử lý số liệu thống kê SPSS 20 để xử lý và phân tích số liệu.

3.3. Kết quả nghiên cứu

3.3.1. Làm sạch và mã hóa dữ liệu

Thời gian bắt đầu gửi bảng khảo sát và nhận lại toàn bộ bảng trả lời là từ 01/07/2013 đến 23/07/2013. Sau khi thu lại 135 bảng câu hỏi, các dữ liệu được lọc và có 4 phiếu trả lời thiếu nhiều thông tin đã bị loại trước khi được xử lý và phân tích.

Việc mã hóa được tiến hành như sau: Theo mô hình ROPMIS đã đề cập ở chương 1 thì chất lượng dịch vụ bao gồm 6 thành phần: Nguồn lực, Kết quả, Quá trình, Quản lý, Hình ảnh và Trách nhiệm xã hội, trong đó:

![]() Thành phần nguồn lực là NL, được giải thích bằng các biến:

Thành phần nguồn lực là NL, được giải thích bằng các biến:

NL1: Các trang thiết bị của ngân hàng luôn sẵn có để phục vụ nhu cầu của khách hàng.

NL2: Các trang thiết bị của ngân hàng hiện đại, luôn hoạt động tốt, ổn định. NL3: Ngân hàng có năng lực tài chính mạnh, ổn định.

NL4: Khả năng theo dòi hợp đồng của ngân hàng tốt

NL5: Cơ sở hạ tầng của ngân hàng tốt, khang trang, hiện đại, địa điểm thuận lợi.

![]() Thành phần Kết quả là KQ, được giải thích bằng các biến:

Thành phần Kết quả là KQ, được giải thích bằng các biến:

KQ1: Tốc độ thực hiện dịch vụ bảo lãnh của ngân hàng nhanh chóng

KQ2: Ngân hàng luôn cung cấp dịch vụ một cách đáng tin cậy (thực hiện đúng cam kết bảo lãnh trong hợp đồng)

KQ3: Ngân hàng luôn cung cấp dịch vụ một cách nhất quán

KQ4: Ngân hàng luôn đảm bảo độ chính xác chứng từ (chứng từ không mắc lỗi) KQ5: Sản phẩm bảo lãnh đa dạng, đáp ứng được tất cả các yêu cầu của khách hàng

KQ6: Phí dịch vụ bảo lãnh của ngân hàng cạnh tranh

KQ7: Các quy định ngân hàng để phát hành bảo lãnh là linh hoạt (điều kiện bảo lãnh, hạn mức, thời gian, phương thức thực hiện, hồ sơ bảo lãnh,…)

![]() Thành phần Quá trình là QT, được giải thích bằng các biến:

Thành phần Quá trình là QT, được giải thích bằng các biến:

QT1: Thái độ, cung cách phục vụ của nhân viên ngân hàng để đáp ứng nhu cầu của khách hàng là tốt

QT2: Nhân viên ngân hàng luôn sẵn sàng đáp ứng các yêu cầu của khách hàng một cách nhanh chóng

QT3: Nhân viên có kiến thức tốt về yêu cầu và nhu cầu của khách hàng

QT4: Ngân hàng ứng dụng tốt công nghệ thông tin trong dịch vụ khách hàng ![]() Thành phần Quản lý là QL, được giải thích bằng các biến:

Thành phần Quản lý là QL, được giải thích bằng các biến:

QL1: Ngân hàng ứng dụng tốt công nghệ thông tin trong quản lý, điều hành QL2: Hiệu quả trong quản lý và điều hành công việc của ngân hàng cao

QL3: Kiến thức và kỹ năng, trình độ của người quản lý, điều hành ngân hàng cao, bao gồm cả khả năng xử lý sự cố

QL4: Ngân hàng thấu hiểu được nhu cầu và yêu cầu của khách hàng QL5: Ngân hàng có sự phản hồi tốt từ phía khách hàng

QL6: Ngân hàng luôn không ngừng cải thiện quá trình quản lý, điều hành công việc hướng đến khách hàng

![]() Thành phần Hình ảnh và Trách nhiệm xã hội là H_T, được giải thích bằng các biến: H_T1: Ngân hàng có quan hệ tốt với các ngân hàng khác và ngân hàng nhà nước H-T2: Uy tín, thương hiệu của ngân hàng trên thị trường được tin tưởng

Thành phần Hình ảnh và Trách nhiệm xã hội là H_T, được giải thích bằng các biến: H_T1: Ngân hàng có quan hệ tốt với các ngân hàng khác và ngân hàng nhà nước H-T2: Uy tín, thương hiệu của ngân hàng trên thị trường được tin tưởng

H_T3: Ngân hàng thực hiện tốt trách nhiệm xã hội với người lao động, với cộng đồng và chính quyền sở tại.

![]() Thành phần Hài lòng là HL, được giải thích bằng các biến:

Thành phần Hài lòng là HL, được giải thích bằng các biến:

HL1: Nhìn chung, quý vị hài lòng với cơ sở vật chất của ngân hàng HL2: Nhìn chung, quý vị hài lòng với cung cách phục vụ của ngân hàng HL3: Nhìn chung, quý vị hài lòng với chất lượng dịch vụ của ngân hàng

HL4: Quý vị sẽ giới thiệu dịch vụ của ngân hàng cho những doanh nghiệp/ đối tác khác

HL5: Trong thời gian tới, quý vị vẫn tiếp tục sử dụng dịch vụ của ngân hàng

Các yếu tố trên được “lượng hóa” thông qua thang đo Likert 5 điểm qua việc trả lời từ hoàn toàn không đồng ý (1) đến hoàn toàn đồng ý (5) cho từng phát biểu. Điểm của biến số là điểm trung bình của các yếu tố cụ thể được sử dụng để hình thành nên biến số đó. Sau đó, bảng tần suất sẽ được sử dụng để mô tả đánh giá của khách hàng qua các thông tin thu được từ bảng câu hỏi.

3.3.2. Phân tích sự hài lòng chất lượng dịch vụ của mẫu

Trong tất cả các câu hỏi phản ánh thái độ của đối tượng khảo sát đối với từng khía cạnh chi tiết của chất lượng dịch vụ bảo lãnh cũng như sự hài lòng của khách hàng nói chung đều có những người trả lời không đồng ý (mức 2) và trả lời hoàn toàn đồng ý

(mức 5) tương ứng với việc không hài lòng và hoàn toàn hài lòng đối với từng khía cạnh đó. Trong đó, câu hỏi về “hiệu quả trong quản lý và điều hành công việc của ngân hàng cao” có sự đồng ý cao nhất với điểm trung bình là 4,74. Câu hỏi về việc “Nhân viên ngân hàng luôn sẵn sàng đáp ứng các yêu cầu của khách hàng một cách nhanh chóng” có sự đánh giá thấp nhất 3,65 điểm. (Phụ lục A.1 Bảng A-1)

Về khía cạnh sự hài lòng với chất lượng dịch vụ bảo lãnh theo các nhân tố sự hài lòng với chất lượng dịch vụ bảo lãnh có giá trị cao nhất 4,08 điểm và giá trị thấp nhất là 3,66 điểm được hiểu như sau: đánh giá chung mẫu nghiên cứu có sự hài lòng với dịch vụ bảo lãnh hiện tại và mức độ hài lòng là khá cao (với thang đo Likert 5 mức độ thì điểm 3,00 là điểm trung bình) - Phụ lục A.1 Bảng A-1.

3.3.3. Phân tích độ tin cậy và phù hợp của thang đo

Một trong những mục tiêu của đề tài này là xây dựng và kiểm định độ tin cậy của các thang đo của từng nhân tố của chất lượng dịch vụ cũng như thang đo sự hài lòng của khách hàng nói chung. Hai công cụ xác định hệ số Cronbach’s Alpha và phân tích nhân tố sẽ giúp chúng ta thực hiện mục tiêu này.

Hệ số Cronbach’s alpha được sử dụng trước nhằm loại các biến không phù hợp. Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2005) thì nhiều nhà nghiên cứu đồng ý rằng khi Cronbach’s alpha từ 0,8 đến gần 1 thì thang đo lường là tốt; từ 0,7 đến gần 0,8 là sử dụng được. Đối với nghiên cứu này, nhằm đảm bảo độ tin cậy của thang đo chỉ những nhân tố nào có Cronbach’s alpha lớn hơn 0,8 thì mới được xem là thang đo có độ tin cậy và được giữ lại. Ngoài ra, mối quan hệ tương quan biến tổng cũng được xem xét, chỉ những biến nào có hế số lớn hơn 0,4 mới được giữ lại.

Sau phân tích độ tin cậy Cronbach’s alpha sẽ là phân tích nhân tố. Theo Hair et al. (1998, được trích bởi Garson, n.d) thì hệ số tải nhân tố trên 0,6 được xem là cao và dưới 0,4 là thấp. Đối với nghiên cứu này những biến nào có hệ số tải nhân tố nhỏ hơn