100%

1%

90%

22%

29%

25%

80%

38%

39%

47%

45%

49%

70%

57%

60%

50%

99%

40%

78%

71%

75%

30%

62%

61%

53%

55%

51%

20%

43%

10%

0%

Khách hàng doanh nghiệp

Khách hàng cá nhân

Hình 3.2: Tỷ trọng tiền gửi KHCN trên tổng nguồn vốn huy động của Ngân hàng

Nguồn: Báo cáo tài chính hợp nhất các NHTM năm 2017

3.1.3. Quy m ô điểm giao dịch của các ngân hàng thương m ại

Điểm giao dịch của Ngân hàng bao gồm: Hội sở chính, Sở giao dịch và các chi nhánh, các phòng giao dịch/quỹ tiết kiệm. Điểm giao dịch là yếu tố thể hiện quy mô, khả năng cạnh tranh về mặt mạng lưới của ngân hàng, ưu thế của NHTM về các SPDV giao dịch trực tiếp tại quầy như huy động tiết kiệm, chuyển tiền….

Số liệu tổng hợp từ báo cáo tài chính và giới thiệu của các ngân hàng cho thấy, tính đến năm 2017, hệ thống các NHTM Việt Nam (tính cả Agribank) gần 9.500 chi nhánh, phòng giao dịch trải khắp cả nước, một số ngân hàng có chi nhánh nước ngoài như Sacombank, VietinBank, SHB, Agribank, BIDV…Trong đó, riêng lượng chi nhánh, phòng giao dịch của VietinBank và Agribank chiếm trên 1/3 tổng số chi nhánh, phòng giao dịch của hệ thống.

Việc sáp nhập và tái cơ cấu một số NHTM như: SHB sáp nhập với Habubank, HDBank sáp nhập DaiABank, SCB sáp nhập giữa SCB, Ficombank và TinNghiaBank,

PVcomBank sáp nhập WesternBank với PVFC đã làm thay đổi về thứ tự quy mô mạng lưới của một số NHTM. Hình 3.3 dưới đây biểu thị số chi nhánh, phòng giao dịch của các ngân hàng tính đến thời điểm Quý I/2017.

ABBank

VIB

Seabank

SCB

VPBank

MB

Eximbank HDBank Maritimebank DongABank Techcombank

ACB SHB

Sacombank Vietcombank

BIDV

VietinBank Agribank

147

151

154

171

183

202

204

210

221

226

313

345

373

416

440

Đơn vị: Điểm giao dịch

576

1,152

2,300

-

500

1,000

1,500

2,000

2,500

Hình 3.3: Số lượng điểm giao dịch của một số Ngân hàng Thương Mại

Nguồn: Báo cáo tài chính hợp nhất năm 2017 các NHTM và tổng hợp của tác giả

3.1.4. Hiệu quả huy động tiết k iệm cá nhân tại ngân hàng thương m ại

Nếu như chỉ số khối lượng huy động tiết kiệm cá nhân thể hiện quy mô của ngân hàng thì chỉ tiêu về hiệu quả huy động tiết kiệm theo điểm giao dịch sẽ thể hiện hiệu quả hoạt động huy động vốn. Các ngân hàng có hiệu quả huy động theo điểm giao dịch tốt hơn phần nào khẳng định chất lượng sản phẩm dịch vụ tiết kiệm cá nhân tốt hơn. Tác giả đã so sánh hiệu quả HĐV từ KHCN theo điểm giao dịch theo biểu đồ dưới đây:

891

Đơn vị: Tỷ VNĐ

900

800

700

600

500

400

300

200

100

0

743

554

458

416

419

429

378

405

423

358

302

346

293

387

338

275

199

203 177

2016 2017

Hình 3.4: Hiệu quả Huy động tiết kiệm KHCN theo điểm giao dịch

Nguồn: Báo cáo tài chính hợp nhất năm 2016 và 2017 các NHTM và phân tích của tác giả

Theo bảng trên cho thấy, Vietcombank dẫn đầu hệ thống về Huy động tiết kiệm KHCN theo điểm giao dịch với trung bình 743 tỷ VND năm 2016 và 891 tỷ VND năm 2017, tiếp theo đó là Techcombank đạt 554 tỷ VND năm 2016 và 387 tỷ VND năm 2017, MB đạt 416 tỷ VND năm 2016 và 458 tỷ VND năm 2017, VPBank đạt 405 tỷ VND năm 2016 và 423 tỷ VND năm 2017. Đây đều là các NHTM có định hướng tập trung vào hoạt động bán lẻ thông qua chất lượng sản phẩm dịch vụ: xây dựng hệ thống cơ sở vật chất tại điểm giao dịch, tạo dựng đội ngũ giao dịch viên chuyên nghiệp, hạ tầng công nghệ phục vụ giao dịch tiên tiến, quy trình giao dịch thuận tiện. VietinBank và Agribank có lợi thế hệ thống mạng lưới lớn nhưng chưa đem lại hiệu quả tương xứng, VietinBank đạt 358 tỷ VND, Agribank chỉ đạt 346 tỷ VND trong năm 2017.

Hiệu quả huy động vốn KHCN theo điểm giao dịch năm 2017 của các NHTM trong hình 3.4 đều tăng so với năm 2016, ngoại trừ Techcombank và VIB. Một số NHTM có hiệu quả huy động vốn tăng đáng kể như Martitimebank, Vietcombank, SHB và Agribank.

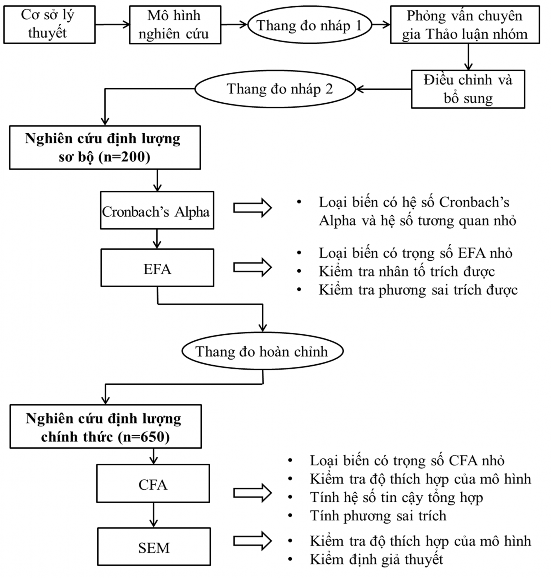

3.2. Khái quát về phương pháp nghiên cứu và quy trình nghiên cứu

3.2.1. Quy trình nghiên cứu

Để đảm bảo tính chính xác của kết quả nghiên cứu, tác giả thực hiện quy trình nghiên cứu sau:

Hình 3.5: Quy trình nghiên cứu của tác giả

Theo đó các bước nghiên cứu chính bao gồm: Xây dựng thang đo, nghiên cứu sơ bộ và nghiên cứu chính thức. Kế hoạch thực hiện các bước nghiên cứu chính như sau:

Bảng 3.1: Các bước nghiên cứu chính

Dạng nghiên cứu | Phương pháp | Kỹ thuật thu thập dữ liệu | Thời gian | |

1 | Sơ bộ | Định tính | Phỏng vấn chuyên gia và phỏng vấn nhóm tập trung | Tháng 7/2017 |

2 | Thử nghiệm | Định lượng | Phỏng vấn trực tiếp | Tháng 7/2017 |

3 | Chính thức | Định lượng | Phỏng vấn trực tiếp | Tháng 8,9/2017 |

Có thể bạn quan tâm!

-

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành

Bảng Tổng Hợp Một Số Yếu Tố Tác Động Đến Lòng Trung Thành -

Phân Tích Các Yếu Tố Trong M Ô Hình

Phân Tích Các Yếu Tố Trong M Ô Hình -

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại

K Hối Lượng Tiền Gửi K Hách Hàng Cá Nhân Tại Ngân Hàng Thương M Ại -

Phương Pháp Thực Hiện Nghiên Cứu Định Tính

Phương Pháp Thực Hiện Nghiên Cứu Định Tính -

Kích Thước Mẫu Cho Nghiên Cứu Sơ Bộ Định Lượng

Kích Thước Mẫu Cho Nghiên Cứu Sơ Bộ Định Lượng -

Đánh Giá Thang Đo Chất Lượng Dịch Vụ Tổng Thể

Đánh Giá Thang Đo Chất Lượng Dịch Vụ Tổng Thể

Xem toàn bộ 229 trang tài liệu này.

Bước 1: Xây dựng thang đo

Thang đo nháp 1 được xây dựng trên cơ sở tổng quan lý thuyết nghiên cứu và các nghiên cứu trước đó có liên quan đến lòng trung thành thương hiệu khách hàng, tác giả đã xây dựng một tập hợp các biến quan sát (thang đo nháp) để đo lường các khái niệm nghiên cứu. Theo quan điểm của Thọ và Trang (2009) trong nghiên cứu khoa học Marketing nói chung và hành vi tiêu dùng nói riêng, do có sự khác nhau về mặt văn hoá và mức độ phát triển kinh tế nên có thể các thang đo được thiết lập tại các nước phát triển chưa thật sự phù hợp với thị trường Việt Nam [7]. Sau khi hoàn thành thang đo nháp 1, kết quả của nghiên cứu định tính phỏng vấn chuyên gia và thảo luận nhóm sẽ được sử dụng để điều chỉnh và bổ sung cho thang đo nháp 2 nhằm phục vụ nghiên cứu định lượng sơ bộ.

Bước 2: Nghiên cứu định lượng sơ bộ

Nghiên cứu định lượng sơ bộ được tiến hành với kích thước mẫu n = 200. Trong bước nghiên cứu sơ bộ, tác giả tiến hành đánh giá các giá trị và độ tin cậy của các khái niệm nghiên cứu. Theo đó, giá trị là khái niệm dùng để đánh giá mục hỏi hoặc các mục hỏi đại diện chính xác cho các khái niệm ẩn được quan tâm. Có hai loại kiểm định giá trị là kiểm định giá trị các mục hỏi và giá trị các thang đo. Để đảm bảo hiệu lực và giá trị của cá mục hỏi, việc kiểm định thông qua kiểm tra trước (pre-test) và nghiên cứu sơ bộ (pilot test) đã được tiến hành.

Theo Hair và cộng sự (1998) [82], độ tin cậy của thang đo được đánh giá thông qua mức độ nhất quán của các đo lường giữa biến quan sát. Các đo lường được phát triển từ các nghiên cứu trước nên cần thiết phải đánh giá độ tin cậy và giá trị các thang đo thông qua nghiên cứu sơ bộ. Giá trị thang đo là khái niệm dùng để đánh giá các khái niệm lý thuyết. Các nhà nghiên cứu có thể thiết lập giá trị thang đo thông qua xem xét mối tương quan giữa một thang đo của một khái niệm ẩn với một thang đo của những biến ẩn khác (hiệu lực hội tụ). Thang đo được tác giả sử dụng trong nghiên cứu này đã được phát triển từ các thang đo hiện có trong các nghiên cứu trước thuộc lĩnh vực ngân hàng – tài chính. Giá trị hội tụ tồn tại khi các thang đó được đề xuất bởi các nhà nghiên cứu có tương quan với một thang đo. Trọng số chuẩn hoá và bình phương các hệ số tương quan cho đo lường các chỉ báo và biến ẩn được xem như là một sự khẳng định hiệu lực giá trị hội tụ.

Giai đoạn nghiên cứu này, một số kỹ thuật nghiên cứu được sử dụng nhằm phân tích hệ số Cronbach’s Alpha và phân tích nhân tố khám phá (EFA). Những chỉ báo đáp ứng các tiêu chuẩn sẽ được định lượng chính thức. Giai đoạn này giúp cho nghiên cứu

đạt hiệu quả cao hơn và giảm thiểu những sai lầm trong quá trình điều tra khảo sát chính thức.

Bước 3: Nghiên cứu định lượng chính thức

Nghiên cứu định lượng chính thức được thực hiện thông qua bảng hỏi chính thức, nhằm kiểm định các giả thuyết nghiên cứu theo mô hình đề xuất. Để thực hiện nội dung này, kiểm định độ tin cậy, giá trị phân biệt và giá trị hội tụ của các thang đo thông qua phương pháp phân tích nhân tố khẳng định (CFA). Sau đó phương pháp phân tích cấu trúc tuyến tính (SEM) và kỹ thuật xử lý dữ liệu thông qua phần mềm SPSS để kiểm nghiệm chặt chẽ hơn của các biến số ảnh hưởng đến hành vi trung thành của khách hàng.

Kết quả nghiên cứu định lượng chính thức dựa trên kiểm định mô hình sẽ đóng góp vào các kiến nghị và giải pháp thực tế của luận án và gợi mở cho các đề tài nghiên cứu tiếp theo.

3.2.2. Phương pháp thu thập và xử lý số liệu

Để thu thập số liệu theo mục tiêu nghiên cứu và câu hỏi nghiên cứu, luận án đã sử dụng các phương pháp nghiên cứu như sau:

Phương pháp phân tích và tổng hợp thông tin thứ cấp

Luận án tiến hành thu thập, phân tích, so sánh và đánh giá một số nghiên cứu về các nhân tố ảnh hưởng đến lòng trung thành đối với thương hiệu của nhóm khách hàng cá nhân sử dụng sản phẩm dịch vụ ngân hàng từ các nguồn có sẵn trong nước và quốc tế về các nội dung liên quan đến vấn đề nghiên cứu.

Phương pháp nghiên cứu định tính

Phương pháp nghiên cứu định tính phỏng vấn chuyên gia được sử dụng nhằm kiểm tra mức độ phù hợp của các thang đo nháp 1 liên quan đến các biến tiềm ẩn được nghiên cứu về nhân tố ảnh hưởng đến lòng trung thành đối với thương hiệu của KHCN gửi tiền tiết kiệm. Nghiên cứu định tính được tiến hành trước nhằm kiểm tra độ phù hợp và điều chỉnh mô hình lý thuyết, đồng thời giúp xem xét, điều chỉnh và bổ sung các biến quan sát dùng để đo lường các khái niệm nghiên cứu, đảm bảo thang đo xây dựng phù hợp với lý thuyết và được cụ thể hoá bằng thực tế. Phỏng vấn chuyên gia được thực hiện thông qua việc phỏng vấn chuyên sâu đối với các chuyên gia trong lĩnh vực ngân hàng tài chính và chuyên gia trong lĩnh vực marketing.

Đồng thời nghiên cứu định tính cũng tiến hành phỏng vấn nhóm tập trung đối với một số khách hàng am hiểu và thường xuyên sử dụng dịch vụ gửi tiền tiết kiệm cá

nhân tại NHTM tại Hà Nội nhằm kiểm tra những phát biểu trong thang đo nháp 1 có được hiểu cặn kẽ và gần gũi với các đáp viên được chọn lọc hay không, đồng thời chỉnh sửa ngôn từ của thang đo nháp 1 để hoàn thiện thang đo nháp 2 trước khi tiến hành nghiên cứu định lượng so bộ đánh giá thang đo.

Phương pháp nghiên cứu định lượng

Nghiên cứu chính thức được thực hiện bằng phương pháp nghiên cứu định lượng. Nghiên cứu này được thực hiện thông qua quá trình phỏng vấn trực tiếp các KHCN có gửi tiền tiết kiệm tại thành phố Hà Nội. Nghiên cứu này thu thập mẫu dựa trên việc tiếp cận thuận tiện khách hàng tại địa bàn Hà Nội, mỗi khách hàng sử dụng khoảng thời gian 20 – 25 phút cho việc trả lời câu hỏi theo mẫu của bảng hỏi. Một số thông tin chung của khách hàng được đề cập đến trong bảng hỏi bao gồm: Tuổi, giới tính, trình trạng hôn nhân, trình độ, thu nhập, nghề nghiệp, địa chỉ, số lượng các giao dịch tiền gửi, thời gian giao dịch với ngân hàng.

Phương pháp nghiên cứu định lượng bao gồm việc xây dựng bảng hỏi để thực hiện khảo sát và sử dụng phần mềm SPSS phiên bản 22.0 để phân tích Cronbach’s Alpha nhằm loại bỏ các biến có hệ số tương quan với biến tổng nhỏ, đồng thời kiểm tra nhân tố khám phá (EFA) nhằm loại bỏ các biến có trọng số nhân nhỏ (Factor loading – FL). Luận án sử dụng phần mềm AMOS phiên bản 20.0 để phân tích nhân tố khẳng định CFA nhằm loại bỏ các biến có trọng số CFA nhỏ. Đồng thời, luận án cũng sử dụng phương pháp phân tích cấu trúc tuyến tính SEM (Structural Equation Modeling) để kiểm định và đo lượng độ phù hợp mô hình lý thuyết và các giả thuyết nghiên cứu. Ngoài ra luận án còn sử dụng phương pháp phân tích hồi quy bội với lệnh PROCESS của Hayes (2013) để kiểm định các giả thuyết H5 và H6 với hai biến điều tiết. Cuối cùng, luận án sử dụng phương pháp phân tích cấu trúc đa nhóm để so sánh mô hình nghiên cứu theo nhóm của biến định danh nhằm tìm ra sự khác biệt có ý nghĩa của một số nhóm KHCN cụ thể.

3.2.3. Hình thành thang đo

Để hình thành thang đo nháp 1, tác giả đã nghiên cứu và sử dụng thang đo của một số tác giả theo bảng dưới đây. Các thang đo nháp 1 được tham khảo từ nhiều nghiên cứu tại nhiều địa phương khác nhau, do đó tác giả sử dụng khái niệm ngân hàng X là ngân hàng cụ thể mà khách hàng được phỏng vấn đang sử dụng và trung thành nhất.

Bảng 3.2: Thang đo nháp 1

Phát biểu | Nguồn | |

Lòng trung thành thương hiệu | ||

Thái độ | Việc lựa chọn sản phẩm của ngân hàng X là lựa chọn đúng | Lada và cộng sự (2009) |

Tôi thích sản phẩm của ngân hàng X | ||

Hầu hết những người quan trọng với tôi đều sử dụng sản phẩm của ngân hàng X | ||

Các thành viên gia đình tôi đều thích sản phẩm ngân hàng X | ||

Bạn bè của tôi nghĩ rằng tôi nên chọn ngân hàng X | ||

Hành vi | Tôi sẽ giới thiệu ngân hàng X cho những người khác | Kassim và Abdullah(2010) |

Tôi sẽ tiếp tục sử dụng dịch vụ của ngân hàng X | ||

Tôi sẽ giới thiệu website của ngân hàng X cho những người khác | ||

Tôi thích ngân hàng X hơn các ngân hàng khác | ||

Chất lượng dịch vụ | ||

Phương tiện hữu hình | Cơ sở vật chất thu hút sự chú ý | Wang và cộng sự (2003) |

Tài liệu, mẫu biểu phục vụ thu hút sự chú ý | ||

Nhân viên ngân hàng X có ngoại hình và tác phong chuyên nghiệp | ||

Các thiết bị tự động (máy lấy số, bảng lãi suất…), bảng thông tin sản phẩm đầy đủ và cập nhật | ||

Độ tin cậy | Nhân viên ngân hàng X thực hiện các giao dịch đúng như thời gian quy định | |

Nhân viên ngân hàng X tích cực trong việc giải quyết các vấn đề phát sinh của khách hàng | Wang và cộng sự (2003) | |

Nhân viên ngân hàng X luôn cung cấp dịch vụ chính xác ngay từ những giao dịch đầu tiên | ||

Các cam kết với khách hàng được ngân hàng X thực hiện đầy đủ | ||

Khả năng đáp ứng | Nhân viên ngân hàng X nói cho tôi chính xác về thời gian giao dịch | Wang và cộng sự (2003) |

Nhân viên ngân hàng X cung cấp dịch vụ một cách nhanh chóng | ||

Nhân viên ngân hàng X luôn sẵn sàng giúp đỡ tôi | ||

Nhân viên ngân hàng X không bao giờ quá bận để phản hồi các yêu cầu của tôi | ||

Năng lực phục vụ | Nhân viên ngân hàng X có sự tin tưởng với khách hàng | Wang và cộng sự (2003) |

Khách hàng cảm thấy tin tưởng khi giao dịch với ngân hàng X | ||

Ngân viên ngân hàng X luôn kiên trì với khách hàng | ||

Nhân viên ngân hàng X đủ kiến thức để trả lời các câu hỏi của khách hàng | ||