Tiếp cận báo cáo BaselCOSO2013 và nghiên cứu của Gafoor, Mariappan và Thyagarajan (2018), tổng quan về HĐQT sẽ được phân tích qua các nội dung: số lượng thành viên HĐQT, sự độc lập, sự kiêm nhiệm của chủ tịch HĐQT và trình độ chuyên môn của các thành viên HĐQT.

Kết quả nghiên cứu cho thấy, tính đến ngày 31/12/2017, số lượng thành viên HĐQT không quá chênh lệch giữa các NH. MB có số lượng thành viên HĐQT cao nhất là 11 người, thấp nhất là VPBank với HĐQT có 5 thành viên. 90% HĐQT của các NH đều có một thành viên HĐQT độc lập, riêng VIB có hai thành viên HĐQT độc lập. Thành viên HĐQT của các NH đều là những người có trình độ chuyên môn và kinh nghiệm trong lĩnh vực Tài chính – Ngân hàng. Một số NH có thành viên HĐQT là chuyên gia nước ngoài đã có nhiều năm kinh nghiệm trong lĩnh vực Tài chính – Ngân hàng quốc tế và Việt Nam.

Bảng 4.1. Hội đồng quản trị của các NHTMCP

Ngân hàng | Số lượng thành viên HĐQT | Số lượng thành viên HĐQT độc lập | Số lượng thành viên HĐQT có bằng cấp về Tài chính – Ngân hàng | Thành viên HĐQT là người nước ngoài | Thành viên HĐQT là thành viên BĐH | |

1 | Vietcombank | 7 | 1 | 7/7 | 1/7 | 2/7 |

2 | Vietinbank | 8 | 1 | 8/8 | 2/8 | 2/8 |

3 | BIDV* | 9 | 1 | 9/9 | 1/8 | |

4 | MB | 11 | 1 | 11/11 | 1/11 | |

5 | Maritime Bank | 5 | 1 | 5/5 | 1/5 | |

6 | ACB | 8 | 1 | 8/8 | 1/7 | x |

7 | Sacombank | 6 | 1 | 6/6 | x | |

8 | Techcombank | 7 | 1 | 7/7 | 1/7 | 1/7 |

9 | VPBank | 5 | 1 | 5/5 | 1/7 | |

10 | VIB | 8 | 2 | 8/8 | 3/8 | 1/8 |

Có thể bạn quan tâm!

-

Khuôn Mẫu Kiểm Soát Nội Bộ Được Sử Dụng Chính Thức

Khuôn Mẫu Kiểm Soát Nội Bộ Được Sử Dụng Chính Thức -

Thang Đo Các Nhân Tố Cấu Thành Ksnb Hoạt Động Td Và Hqđtd

Thang Đo Các Nhân Tố Cấu Thành Ksnb Hoạt Động Td Và Hqđtd -

Thực Trạng Sự Hiện Hữu Của Các Nhân Tố Cấu Thành Kiểm Soát Nội Bộ Hoạt Động Tín Dụng

Thực Trạng Sự Hiện Hữu Của Các Nhân Tố Cấu Thành Kiểm Soát Nội Bộ Hoạt Động Tín Dụng -

Thủ Tục Kiểm Soát Được Cài Đặt Trong Các Văn Bản Nội Bộ Quy Định Về Hoạt Động Tín Dụng

Thủ Tục Kiểm Soát Được Cài Đặt Trong Các Văn Bản Nội Bộ Quy Định Về Hoạt Động Tín Dụng -

Kết Quả Thực Hiện Các Chỉ Tiêu Kế Hoạch Về Hoạt Động Tín Dụng

Kết Quả Thực Hiện Các Chỉ Tiêu Kế Hoạch Về Hoạt Động Tín Dụng -

Lợi Nhuận Trước Thuế Của Các Ngân Hàng Qua Các Năm

Lợi Nhuận Trước Thuế Của Các Ngân Hàng Qua Các Năm

Xem toàn bộ 215 trang tài liệu này.

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng

*: BIDV chưa bầu Chủ tịch HĐQT

Hoạt động giám sát của Hội đồng quản trị đối với Ban Điều hành

Hoạt động giám sát của HĐQT đối với BĐH về công tác điều hành hoạt động NH được thực hiện theo Quy chế quản trị nội bộ, Quy chế Tổ chức và hoạt động

của HĐQT, Quy chế Tổ chức và hoạt động của BĐH. Định kỳ (hàng tuần, hàng tháng, hàng quý – tùy theo mỗi NH), BĐH báo cáo tình hình hoạt động của NH đến HĐQT qua các cuộc họp, báo cáo kết quả triển khai Nghị quyết của ĐHĐCĐ, Nghị quyết, Quyết định của HĐQT. Sau khi nghe báo cáo của BĐH về tình hình hoạt động, HĐQT sẽ đưa ra các chỉ đạo kế hoạch hàng tuần, hàng tháng bên cạnh việc duy trì chế độ giám sát theo phân cấp thẩm quyền.

13

7

7

5

5

5

3

3

3

2

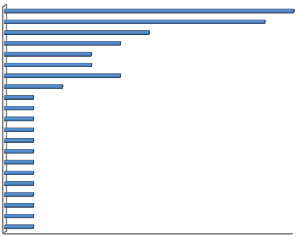

Để trợ giúp cho hoạt động giám sát hoạt động NH, HĐQT thành lập các ủy ban chuyên trách trực thuộc. Các ủy ban này là cơ quan có trách nhiệm cao nhất trong việc tham mưu cho HĐQT, đưa ra các quyết sách trong hoạt động kinh doanh cũng như quản trị rủi ro; đồng thời giúp HĐQT thực hiện nhiệm vụ, quyền hạn trên nguyên tắc có phân cấp, phân quyền. Tùy theo đặc thù của mỗi NHTMCP mà HĐQT thành lập các ủy ban trợ giúp khác nhau.

15

10

5

0

![]()

Hình 4.4. Số lượng ủy ban trực thuộc Hội đồng quản trị

Cụ thể các ủy ban trực thuộc HĐQT được thành lập tại các NH:

Ủy ban Quản lý rủi ro 10

9

Ủy ban Chiến lược 5

4

Ủy ban Công nghệ thông tin 3

3

Văn phòng HĐQT 4

2

Trung tâm nghiên cứu 1

1

Ủy ban chỉ đạo triển khai dự án Basel II 1

1

Ủy ban Ngăn chặn, xử lý nợ quá hạn và Nghị quyết 42 1

1

Ủy ban Quản lý chi phí 1

1

Ủy ban Đối ngoại 1

1

Ủy ban Thanh toán 1

1

Ủy ban AlCO 1

0 2 4 6 8 10

Hình 4.5. Các ủy ban trực thuộc Hội đồng quản trị

Theo hình 4.5 cho thấy 100% các NHTMCP đều thành lập ủy ban QLRR trực thuộc HĐQT, kết quả này đã minh chứng rằng HĐQT của các NH rất xem trọng việc QLRR, kế đến là ủy ban Nhân sự có 9/10 NH thành lập, ủy ban Chiến lược có 5/10 NH thành lập…

Chính sách nhân sự, lương thưởng, kỷ luật

Chính sách nhân sự của các NH được xây dựng khá chi tiết, đã chuẩn hóa hệ thống chức danh và định biên nhân sự, xây dựng bộ chuẩn đánh giá KQLV của CBNV, triển khai hệ thống quản lý KQLV, đổi mới hệ thống lương thưởng. Một số NH triển khai chương trình đánh giá và nâng cao năng lực theo chuẩn quốc tế, hướng đến kiện toàn đội ngũ cán bộ lãnh đạo với nhiều kinh nghiệm trong nước và quốc tế.

100% các NHTMCP trả lương cho CBNV làm việc theo vai trò đảm nhận của từng vị trí công việc, theo năng lực cá nhân và theo kết quả thực hiện công việc. Ngoài ra, CBNV còn được hưởng lương, thưởng theo vị trí công việc, mức độ hoàn thành nhiệm vụ được giao, mức độ đóng góp vào kết quả kinh doanh của đơn vị.

Bên cạnh việc xây dựng chính sách lương thưởng phù hợp, các NH cũng chú trọng đến công tác đào tạo, hoàn thiện kiến thức, kỹ năng cho CBNV theo nhiều hình thức đa dạng như E-learning, tập trung, live-meeting/video conference.

Bảng 4.2. Số lượt học viên được đào tạo tại các ngân hàng

Ngân hàng | Số lượt học viên | |||||

2013 | 2014 | 2015 | 2016 | 2017 | ||

1 | Vietinbank | x | x | x | 21.061 | 22.309 |

2 | Vietcombank | x | 5.104 | 12.754 | 1,47* | x |

3 | BIDV | 16.053 | 17.124 | 19.896 | 24.823 | 31.344 |

4 | Sacombank | x | 16.418 | 17.673 | 13.956 | 17.456 |

5 | MB | 34.951 | x | x | 48.661 | 73.345 |

6 | VPBank | x | x | x | x | |

7 | Maritime Bank | 7.200 | 3.739 | 5.818 | 20.890 | 45.500 |

8 | Techcombank | 67.056 | 87.686 | x | x | 91.967 |

9 | ACB | 31.741 | 25.500 | 25.201 | 530** | 65.241 |

10 | VIB | x | x | x | x | x |

Nguồn: Tổng hợp từ báo cáo thường niên

*: tỷ suất bình quân cán bộ được đào tạo trên tổng số cán bộ toàn hệ thống

**: khóa học

x: không báo cáo

Ngoài các chương trình đào tạo đa dạng, các NHTMCP như Vietinbank, Maritime Bank đã xây dựng chương trình đặc biệt dành cho các cán bộ có năng lực như Talent Pool với số lượng tham gia của gần 500 CBNV trên toàn quốc; MB quy hoạch nhân sự top 100, top 500, chương trình quản trị nhân sự tiềm năng… nhằm triển khai nhận diện đội ngũ nhân có tiềm năng đảm nhiệm vị trí lãnh đạo trong tương lai để đưa vào đào tạo, giữ chân. Các cán bộ được tuyển chọn từ chương trình sẽ được hưởng những quyền lợi, chế độ đặc biệt cùng chính sách đào tạo ưu việt, giúp CBNV hoàn thiện năng lực và phát triển đúng lịch trình.

Động lực làm việc

100% NH đánh giá KQLV của CBNV qua hiệu suất công việc làm cơ sở xem xét phần thưởng và kỷ luật tương ứng nhằm tạo động lực cho CBNV. Một số NH đã quan tâm hơn đến các hình thức tạo động lực khác nhằm gia tăng ĐLLV qua việc nâng cao sự hài lòng và sự gắn kết của CBNV đối với NH, nhằm động viên và thúc đẩy CBNV có thể toàn tâm cống hiến, gia tăng KQLV, hoàn thành tốt nhất các chỉ tiêu kế hoạch được đặt ra, từ đó nâng cao HQHĐTD, cụ thể:

Hàng năm, Techcombank đều thực hiện khảo sát đánh giá KQLV của CBNV ngoài phương thức đánh giá qua hiệu suất làm việc, theo đó hai chỉ số “gắn kết” và “sự hài lòng” luôn được NH đánh giá cao (Techcombank, 2017).

Trong năm 2017, Vietinbank sẽ thực hiện thực hiện khảo sát đánh giá sự hài lòng và gắn kết nhân viên đối với NH khi hoàn thiện dự án Khảo sát hài lòng và gắn kết nhân viên vào năm 2017 (Vietinbank, 2017).

4.2.2. Đánh giá rủi ro hoạt động tín dụng

Thiết lập mục tiêu

Để thiết lập mục tiêu TD đi đúng hướng phát triển, các NH đều xây dựng một tầm nhìn chiến lược để có thể hoạch định hướng đi cho mình. Theo tầm nhìn chiến lược phát triển này, mỗi NH sẽ đưa ra các mục tiêu chiến lược cụ thể để định hướng toàn hệ thống thực hiện trong từng thời kỳ.

Kết thúc một năm hoạt động, các NH đều có những phân tích, đánh giá về tình hình hoạt động kinh doanh trong năm vừa qua và đề ra kế hoạch cho năm tiếp theo. Theo báo cáo thường niên của mỗi NH, các chỉ tiêu kế hoạch về hoạt động TD là dư nợ, tỷ lệ nợ xấu và lợi nhuận trước thuế, cụ thể:

![]() Chỉ tiêu kế hoạch về dư nợ

Chỉ tiêu kế hoạch về dư nợ

Tùy theo đặc thù của mỗi NH mà ĐHĐCĐ đặt ra chỉ tiêu dư nợ là dư nợ TD hay dư nợ cho vay hoặc cả hai.

Bảng 4.3. Chỉ tiêu kế hoạch về dư nợ

Đvt: Tỷ đồng

Năm Ngân hàng | 2013 | 2014 | 2015 | 2016 | 2017 | |

1 | Vietinbank | 438.000 | 519.418 | 613.000 | 707.461 | 826.865 |

2 | Vietcombank | 270.102 | 309.975 | 365.365 | 452.967 | 547.133 |

3 | BIDV | 380.715 | 449.690 | 537.738 | 734.616 | 871.680 |

4 | Sacombank | 108.600 | 124.600 | 144.900 | 225.100 | 276.267 |

5 | MB | 83.500 | 100.000 | 115.500 | 145.619 | 174.856 |

6 | VPBank | 47.974 | 72.712 | 101.892 | 156.358 | 182.433 |

7 | Techcombank | 69.458 | 88.287 | 93.291 | 159.679 | 181.067 |

8 | ACB | 115.153 | 121.125 | 131.446 | 158.158 | 189.545 |

9 | VIB | 39.100 | 79.065 |

Nguồn: Tổng hợp từ báo cáo thường niên và biên bản họp ĐHĐCĐ của các NH Ghi chú:

Báo cáo thường niên của Maritime Bank không thể hiện nội dung về các chỉ tiêu kế hoạch cho năm hoạt động kế tiếp.

Báo cáo thường niên của VIB trong năm 2014, 2015, 2016 không thể hiện nội dung về các chỉ tiêu kế hoạch về dư nợ.

Các chỉ tiêu kế hoạch về dư nợ không có tính so sánh giữa các NH, vì tùy theo đặc thù của mỗi NH mà ĐHĐCĐ sẽ giao chỉ tiêu kế hoạch về dư nợ là dư nợ TD hay dư nợ cho vay. Một số NH trước năm 2016 chỉ tiêu kế hoạch về dư nợ là dư nợ cho vay nhưng đến năm 2016 là dư nợ TD.

1000000.0

500000.0

.0

![]()

![]()

![]()

2013 2014 2015 2016 2017

Hình 4.6. Chỉ tiêu kế hoạch về dư nợ của các ngân hàng

Tùy theo sự phát triển và quy mô của mỗi NH mà ĐHĐCĐ đặt ra chỉ tiêu kế hoạch dư nợ khác nhau. Nhìn chung chỉ tiêu kế hoạch về dư nợ TD/cho vay được ĐHĐCĐ đặt ra luôn tăng dần theo thời gian. Từ năm 2013 đến năm 2015, tình hình kinh tế đã có dấu hiệu hồi phục, tuy nhiên vẫn chưa có sự thay đổi nhiều, vì vậy một số NHTMCP đặt chỉ tiêu kế hoạch về dư nợ không tăng nhiều so với năm trước. Sau năm 2016, tình hình kinh tế và NH có nhiều chuyển biến tích cực nên chỉ tiêu kế hoạch cũng được tăng cao hơn so với các năm trước.

![]() Chỉ tiêu kế hoạch về nợ xấu:

Chỉ tiêu kế hoạch về nợ xấu:

Bảng 4.4. Chỉ tiêu kế hoạch về nợ xấu

Đvt: %

Năm Ngân hàng | 2013 | 2014 | 2015 | 2016 | 2017 | |

1 | Vietinbank | <3 | <3 | <3 | <3 | <3 |

2 | Vietcombank | <3 | <3 | <2,5 | <2,5 | <2 |

3 | BIDV | <3 | <3 | ≤2,5 | <3 | <3 |

4 | Sacombank | <3 | <2,5 | <2,5 | <3 | <3 |

5 | MB | <2,5 | <3,5 | <3 | <2 | <1,5 |

6 | VPBank | <3 | <3 | <3 | <3 | <3 |

7 | Techcombank | <3 | <3 | <3 | <3 | <2 |

8 | ACB | <3 | <3 | <3 | <3 | <2 |

9 | VIB | <3 | <3 | <3 | <3 | <3 |

Nguồn: Tổng hợp từ báo cáo thường niên và biên bản họp ĐHĐCĐ của các NH

Hầu hết các NH đều đặt ra chỉ tiêu kế hoạch về nợ xấu nhỏ hơn 3%, mức tối đa được chấp thuận theo quy định của NHNN.

![]() Chỉ tiêu kế hoạch về lợi nhuận trước thuế

Chỉ tiêu kế hoạch về lợi nhuận trước thuế

Bảng 4.5. Chỉ tiêu kế hoạch về lợi nhuận trước thuế

Đvt: Tỷ đồng

Năm Ngân hàng | 2013 | 2014 | 2015 | 2016 | 2017 | |

1 | Vietinbank | 7.500 | 7.280 | 7.300 | 7.900 | 8.800 |

2 | Vietcombank | 5.800 | 5.500 | 5.900 | 7.500 | 9.200 |

3 | BIDV | 4.720 | 6.000 | 7.500 | 7.900 | 7.750 |

4 | Sacombank | 2.800 | 3.000 | 1.002 | 275 | 585 |

5 | MB | 3.523 | 3.100 | 3.250 | 3.611 | 4.532 |

6 | VPBank | 1.010 | 1.890 | 2.500 | 3.200 | 6.800 |

7 | Techcombank | 1.080 | 1.181 | 2.000 | 3.543 | 5.020 |

8 | ACB | 1.800 | 1.189 | 1.314 | 1.503 | 2.205 |

9 | VIB | 1.186 | 323 | 655 | 675 | 751 |

Nguồn: Tổng hợp từ báo cáo thường niên và biên bản họp ĐHĐCĐ của các NH

10000.0

8000.0

6000.0

4000.0

2000.0

.0

![]()

![]()

![]()

2013 2014 2015 2016 2017

Hình 4.7. Chỉ tiêu kế hoạch về lợi nhuận trước thuế

Theo hình 4.7 cho thấy, chỉ tiêu kế hoạch về lợi nhuận của các NH khá biến động qua các năm.

Khẩu vị rủi ro tín dụng

Để đi đúng hướng và hoàn thành mục tiêu TD đã đề ra mà vẫn quản trị rủi ro tốt, đảm bảo sự phát triển cân bằng, vững mạnh, các NH đều xác lập và tuyên bố khẩu vị rủi ro TD. Khẩu vị rủi ro TD được sử dụng làm thước đo đối với các quyết định kinh doanh hàng ngày của các đơn vị trong NH nhằm cân bằng giữa lợi ích và rủi ro mà mỗi quyết định có thể mang lại.

Để thiết lập khẩu vị RRTD, trước tiên các NH phải tuân thủ các quy định về bảo đảm an toàn trong hoạt động TD của NHNN. Với phạm vi hạn chế TD này, trên cơ sở tuân thủ các quy định của NHNN, các NH thiết lập các giới hạn TD để xác định

khẩu vị rủi ro TD. Hầu hết, các NH xác định khẩu vị RRTD bằng cách thiết lập hạn mức TD tương ứng với mức độ rủi ro mà NH có thể chấp nhận được đối với từng KH và đối với mỗi lĩnh vực, địa lý, ngành nghề.

Một số quy định về khẩu vị rủi ro TD của NHNN bắt buộc các NHTMCPVN khi xác định khẩu vị rủi ro phải tuân thủ:

Bảng 4.6. Một số quy định về khẩu vị rủi ro

CHỈ TIÊU | GIỚI HẠN TÍN DỤNG | |

1 | Tổng dư nợ cho vay đối với một KH | Tối đa 15% vốn tự có |

2 | Tổng dư nợ cho vay và số dư bảo lãnh đối với một KH | Tối đa 25% vốn tự có |

3 | Tổng dư nợ cho vay đối với một nhóm KH có liên quan | Tối đa 50% vốn tự có |

4 | Tổng dư nợ cho vay và số dư bảo lãnh đối với một nhóm KH có liên quan | Tối đa 60% vốn tự có |

5 | Tổng dư nợ cho vay và số dư bảo lãnh đối với các doanh nghiệp mà TCTD nắm quyền kiểm soát | Tối đa 20% vốn tự có |

Nguồn: Tác giả tổng hợp từ các quy định của NHNN

Nhận diện rủi ro tín dụng

Nhận diện RRTD là yêu cầu được thực hiện xuyên suốt QTTD. CBTD phải thực hiện việc nhận diện RRTD trước, trong và sau khi cấp TD. Việc nhận diện RRTD phụ thuộc nhiều vào kinh nghiệm, trình độ chuyên môn và sự nhạy bén của CBTD.

Bên cạnh việc CBTD cần chủ động nhận diện RRTD trong suốt quá trình cấp TD. Việc nhận diện RRTD sẽ được khối QLRR hỗ trợ. Khối QLRR sẽ chủ động gửi danh sách cảnh báo các KH có thể phát sinh RRTD đến CBTD theo phân quyền nhằm phát hiện kịp thời sự suy giảm về mức độ tín nhiệm của KH để có sự can thiệp sớm, phòng tránh tổn thất có thể xảy ra góp phần đảm bảo an toàn cho hoạt động TD trước những rủi ro có thể phát sinh từ KH vay vốn hoặc từ các biến động của thị trường. Tùy theo đặc thù của mỗi NH mà khối QLRR sẽ đổ dữ liệu nhận diện RRTD của KH theo ngày, tuần hay tháng. Bên cạnh đó, để nhận diện RRTD, hầu hết các NH đều thiết lập hệ thống cảnh báo sớm RRTD, giúp CBTD kịp thời phát hiện rủi ro có thể phát sinh, từ đó chủ động trong các biện pháp xử lý và hỗ trợ KH, hạn chế khả năng phát sinh nợ xấu, nâng cao hiệu quả hoạt động TD, đồng thời