kiện sau:

- Được cấp phép hoạt động phù hợp trong lĩnh vực này (quy định trong Điều lệ hoạt động của ngân hàng hoặc giấy phép hoạt động được NHNN phê duyệt).

- Không bị các cơ quan quản lý có thẩm quyền áp dụng các biện pháp hạn chế, đình chỉ, tạm đình chỉ việc thực hiện các nghiệp vụ trong lĩnh vực này.

- Được thành lập và hoạt động theo quy định của Luật Các tổ chức tín dụng.

2.2.1.3. Điều kiện về vốn và chất lượng hoạt động ngân hàng

Hệ thống NHTM Việt Nam đã trải qua 03 lần thay đổi quy định về vốn điều lệ qua việc ban hành Quyết định 67/QĐ-NH5 (ngày 27/03/1996), Nghị định 82/1998/NĐ-CP (ngày 03/10/1998), và Nghị định 141/2006/NĐ-CP (ngày 22/11/2006). Tính đến thời điểm Quý III/2013, tất cả các NHTM đã đáp ứng đầy đủ yêu cầu về vốn điều lệ theo quy định của pháp luật. Tuy nhiên, nếu so sánh Vietinbank giữ vị trí thứ nhất với số vốn điều lệ (trị giá 32.661 tỷ VND) tại Việt Nam với các NHTM tại các quốc gia trong khu vực thì có thể thấy rõ quy mô nhỏ bé của hệ thống NHTM Việt Nam.

Bên cạnh đó, quá trình tái cơ cấu đã phần nào giúp cho hệ thống ngân hàng nâng cao chất lượng hoạt động và năng lực cạnh tranh. Tuy nhiên, vẫn tồn tại một số ngân hàng còn yếu kém, quy mô nhỏ, vốn điều lệ thấp, nợ xấu cao. Trong giai đoạn 2011-2012, một số NHTM yếu kém hoặc một số NHTM sau khi hợp nhất, sáp nhập đã giải quyết được thanh khoản trên thị trường tiền gửi dân cư, nhưng chưa thể xử lý dứt điểm nợ trên thị trường liên ngân hàng. Lý do, NHNN chỉ tái cấp vốn giúp các ngân hàng này giải quyết chi trả tiền gửi cho dân, đảm bảo không đổ vỡ, chứ không giúp giải quyết nợ nần giữa các NHTM với nhau. Như vậy, theo quy định của NHNN, các NHTM này không đủ điều kiện để thực hiện nghiệp vụ mua bán trái phiếu có kỳ hạn (tại thời điểm đó thông tư 21/2012/TT-NHNN quy định các NHTM không được có các khoản nợ quá hạn từ 10 ngày trở lên tại tổ chức tín dụng, chi nhánh ngân hàng nước ngoài khác..). Các NHTM này đang tiếp tục tái cơ cấu hoặc sát nhập để giúp tăng quy mô, mạng lưới, tiết giảm chi phí và nâng cao năng lực quản trị, giúp ngân hàng sau sáp nhập trở thành những ngân hàng lớn mạnh và trút được nợ xấu.

Tuy nhiên, nhằm đảm bảo an toàn trong hoạt động của các tổ chức tín dụng, ngày 20/8/2010, NHNN đã ban hành Thông tư 13/2010/TT-NHNN thay thế Quyết định số 457/2005/QĐ-NHNN về các tỷ lệ bảo đảm an toàn trong hoạt động của các tổ chức tín dụng. Một trong những thay đổi đáng chú ý trong Thông tư 13 là tăng tỷ lệ an toàn vốn tối thiểu từ 8% lên 9%. Trong thời gian vừa qua có những thời điểm một số NHTM không đảm bảo tỷ lệ vốn an toàn tối thiểu (CAR). Chẳng hạn Agribank, giai đoạn trước năm 2011, tỉ lệ CAR < 8%, nghĩa là chưa đạt yêu cầu. Tại một số thời điểm trong năm 2013, tỷ lệ CAR của ngân hàng này cũng thấp hơn quy định (9%).

Bảng 2.6: Thực trạng tỉ lệ an toàn vốn của Agribank thấp hơn so với quy định tại một số thời điểm giai đoạn 2009 - 2014

2009 | 2010 | 2011 | T10/2013 | T11/2013 | T09/2014 | |

Tỷ lệ CAR theo quy định | ≥ 8 | ≥ 8 | ≥ 8 | ≥ 9 | ≥ 9 | ≥ 9 |

Tỉ lệ an toàn vốn của AGRIBANK (%) | 5.44% | 6.7% | 7.9% | 8.69% | 8.64% | 8.6% |

Có thể bạn quan tâm!

-

Kinh Nghi Ệ M Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Trên Th Ế Gi Ớ I Và Bài H Ọ C Kinh Nghi Ệ M Đố I V Ớ I Ngân

Kinh Nghi Ệ M Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Trên Th Ế Gi Ớ I Và Bài H Ọ C Kinh Nghi Ệ M Đố I V Ớ I Ngân -

Bài H Ọ C Kinh Nghi Ệ M Cho Các Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam

Bài H Ọ C Kinh Nghi Ệ M Cho Các Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam -

Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam

Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam -

Phân Tích K Ế T Qu Ả Đ O L Ườ Ng Tác Độ Ng C Ủ A M Ộ T S Ố Nhân T Ố Đế N Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Các Ngân Hàng Th Ươ Ng

Phân Tích K Ế T Qu Ả Đ O L Ườ Ng Tác Độ Ng C Ủ A M Ộ T S Ố Nhân T Ố Đế N Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Các Ngân Hàng Th Ươ Ng -

C Ơ S Ở D Ữ Li Ệ U Và Ph Ươ Ng Pháp Đị Nh L Ượ Ng

C Ơ S Ở D Ữ Li Ệ U Và Ph Ươ Ng Pháp Đị Nh L Ượ Ng -

Đố I Chi Ế U K Ế T Qu Ả Phân Tích Mô Hình V Ớ I N Ộ I Dung Đ Ánh Giá V Ề S Ự Bi Ế N Độ Ng Và Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái

Đố I Chi Ế U K Ế T Qu Ả Phân Tích Mô Hình V Ớ I N Ộ I Dung Đ Ánh Giá V Ề S Ự Bi Ế N Độ Ng Và Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái

Xem toàn bộ 139 trang tài liệu này.

Nguồn: Báo cáo thường niên và báo cáo hđkd Agribank Việt Nam 2008 – 2014.

Hoặc theo báo cáo của Kiểm toán Nhà nước về tình hình hoạt động kinh doanh của các tổ chức tài chính, ngân hàng trong năm 2010, Ngân hàng Vietcombank nhiều tháng không đạt mức tỷ lệ an toàn vốn tối thiểu (CAR) theo quy định của NHNN.

Bảng 2.7: Thực trạng tỉ lệ an toàn vốn của Vietcombank thấp hơn so với quy định tại một số thời điểm năm 2010

T1/2010 | T2/2010 | T3/2010 | T10/2010 | T11/2010 | T12/2010 | |

Tỷ lệ CAR theo quy định | ≥ 8 | ≥ 8 | ≥ 8 | ≥ 8 | ≥ 8 | ≥ 8 |

Tỉ lệ an toàn vốn của VIETCOMBANK (%) | 6.8% | 6.5% | 7.6% | 6.73% | 6.28% | 7.03% |

Nguồn: Báo cáo kiểm toán Nhà nước

Việc NHTM không đáp ứng được các tỷ lệ bảo đảm an toàn trong hoạt động theo quy định của Ngân hàng Nhà nước Việt Nam sẽ có ảnh hưởng đến việc thực hiện một số nghiệp vụ liên quan đến hoạt động đầu tư kinh doanh trái phiếu như nghiệp vụ mua bán có kỳ hạn trái phiếu (hoạt động repo) với các TCTD khác; hay

hoạt động đầu tư mua trái phiếu doanh nghiệp.

2.2.1.4. Điều kiện về cơ sở hạ tầng và công nghệ thông tin

Trong thời gian qua, các NHTM Việt Nam đã tập trung hiện đại hóa công nghệ ngân hàng nhằm đáp ứng cơ bản những yêu cầu của cơ quan quản lý trong việc hình thành và thực hiện các hoạt động trong lĩnh vực đầu tư kinh doanh trái phiếu. Cụ thể, các NHTM có cơ sở hạ tầng kỹ thuật (máy móc, thiết bị, chương trình phần mềm,...) đáp ứng được yêu cầu giao dịch trên thị trường tiền tệ, đảm bảo cập nhật dữ liệu giao dịch đối với từng giao dịch với khách hàng. Ngoài ra, các NHTM đều có đủ phương tiện cần thiết để tham gia nghiệp vụ thị trường mở gồm máy FAX, máy tính có nối mạng internet để tiếp nhận, xử lý thông tin kịp thời. Trên cơ sở đó, hầu hết các NHTM Việt Nam đều đáp ứng được các yêu cầu về công nghệ thông tin đối với nghiệp vụ thị trường mở (OMO), hoạt động mua bán có kỳ hạn trái phiếu, hoặc trở thành thành viên đặc biệt tham gia đấu thầu và hệ thống trái phiếu chuyên biệt tại HNX v.v.

Tuy nhiên cơ sở hạ tầng và trình độ công nghệ của các NHTM Việt Nam vẫn còn yếu kém so với mặt bằng chung của thế giới. Do vậy, hệ thống công nghệ thông tin chưa có khả năng hỗ trợ đầy đủ cho nghiệp vụ đầu tư kinh doanh trái phiếu. Cụ thể, việc quản lý chi tiết danh mục trái phiếu nắm giữ, cùng nhiều loại giao dịch trái phiếu như giao dịch trái phiếu doanh nghiệp, giao dịch cầm cố chiết khấu trái phiếu với NHNN v.v. phải thực hiện theo dõi thủ công bằng file excel. Hơn nữa, hệ thống công nghệ ngân hàng lạc hậu cũng làm cho việc tính lãi và hạch toán sai tài khoản (chẳng hạn trái phiếu doanh nghiệp được hạch toán vào tài khoản trái phiếu Chính phủ, hoặc trái phiếu được phân loại sẵn sàng để bán bị hạch toán nhầm sang tài khoản trái phiếu kinh doanh v.v..) hoặc được hạch toán bằng phương pháp thủ công. Điều đó đã gây ra nhiều sai sót, và những khó khăn cho việc tăng cường mở rộng nghiệp vụ này.

2.2.1.5. Điều kiện về cơ cấu tổ chức và nhân sự

Nhìn chung, đội ngũ cán bộ trực tiếp đầu tư kinh doanh trái phiếu của các NHTM có khả năng đảm nhiệm được việc tiến hành các hoạt động đầu tư kinh doanh trái phiếu. Nhiều cán bộ có khả năng trong việc định giá trái phiếu, phân tích

chất lượng của từng loại trái phiếu, hoặc khả năng phân tích và dự báo xu hướng thay đổi lãi suất, đề xuất để tham mưu cho lãnh đạo ra quyết định đầu tư đúng đắn và hiệu quả. Đối với một số nghiệp vụ liên quan đến lĩnh vực đầu tư kinh doanh trái phiếu như tham gia giao dịch tại HNX (đấu thầu, giao dịch đặt lệnh trên hệ thống chuyên biệt v.v.) các cán bộ được yêu cầu phải tham gia đào tạo và có chứng chỉ hành nghề hoặc phải được cấp user (đối với hoạt động OMO).

Bên cạnh đó, tùy thuộc từng NHTM mô hình hoạt động đối với lĩnh vực này có thể được xây dựng trên cơ sở mô hình tổ chức bộ máy với các phòng ban chức năng được chuyên môn hóa cụ thể đến hoạt động đầu tư kinh doanh trái phiếu; hoặc có thể thuộc mô hình tổ chức với các phòng ban chức năng thực thi nhiều nhiệm vụ, trong đó có kiêm nhiệm luôn nhiệm vụ liên quan đến hoạt động đầu tư kinh doanh trái phiếu.

![]()

Sơ đồ 2.1: Mô hình hoạt động đầu tư kinh doanh trái phiếu tại Agribank

TRỤ SỞ CHÍNH

TRUNG TÂM VỐN

PHÒNG QLKDV

Thực hiện hoạt động giao dịch vốn trên thị trường II

Thực hiện hoạt động đầu tư kinh doanh trái phiếu

Thực hiện hoạt động quản lý tài khoản Nostro

Thực hiện hoạt động ủy quyền khác

Nguồn: Báo cáo thường niên Agribank và các văn bản quy định nội bộ về chức năng nhiệm vụ các Phòng, ban chuyên môn tại Agribank

Cụ thể, tại một số NHTM, bộ phận hoạt động đầu tư kinh doanh trái phiếu đang được thực hiện kiêm nhiệm cùng với các nghiệp vụ khác như giao dịch vốn liên ngân hàng, hoặc quản lý nguồn vốn khả dụng toàn hệ thống v.v. Mô hình này hiện nay đang phổ biến tại các NHTM như Agribank, Vietcombank v.v. Tại các ngân hàng này, mọi hoạt động đầu tư kinh doanh trái phiếu của ngân hàng chủ yếu đang được thực hiện bởi các cán bộ thuộc 01 phòng nghiệp vụ tại Trụ sở chính. Mặt

khác, phòng nghiệp vụ này được giao thực hiện một số chức năng được Trụ sở chính ủy quyền – bao gồm hoạt động giao dịch vốn trên thị trường II (interbank), hoạt động đầu tư kinh doanh trái phiếu, quản lý tài khoản Nostro, quản lý vay tái cấp vốn NHNN v.v. Như vậy, cơ cấu hoạt động của các ngân hàng này trong giai đoạn hiện nay về nghiệp vụ đầu tư kinh doanh trái phiếu là đơn giản và không có sự chuyên môn hóa rõ rệt, gây nhiều hạn chế, rủi ro trong việc thực hiện, quản lý và phát huy tối đa vai trò của nghiệp vụ này.

Một số NHTM khác lại xây dựng mô hình theo hướng tách biệt được các bộ phận chuyên biệt thực hiện giao dịch trái phiếu với các nghiệp vụ ngân hàng khác.

Sơ đồ 2.2: Mô hình hoạt động đầu tư kinh doanh trái phiếu tại một số Ngân hàng thương mại (BIDV,Vietinbank…)

BAN TỔNG GIÁM ĐỐC

TREASURY

Phòng nghiệp vụ thực hiện giao dịch vốn trên thị trường II

Phòng nghiệp vụ thực hiện đầu tư kinh doanh Trái phiếu (Bond)

Phòng nghiệp vụ thực hiện giao dịch FX

Các phòng nghiệp vụ khác…

Nguồn: Báo cáo thường niên các NHTM

Các bộ phận chuyên biệt này có thể bao gồm bộ phận chuyên biệt tập trung vào thực hiện hoạt động tự doanh, bộ phận hỗ trợ thanh khoản và bộ phận chuyên biệt thực hiện chức năng phân tích nghiên cứu. Mô hình này hiện nay đang phổ biến tại các NHTM như Ngân hàng BIDV, Ngân hàng Vietinbank v.v. Mô hình này đã tạo nên sự chuyên môn hóa rõ rệt, hạn chế nhiều rủi ro trong việc thực hiện, quản lý nghiệp vụ này.

Bên cạnh đó, nhìn chung trong cả 02 mô hình trên của các NHTM Việt Nam đều đã có bộ phận xử lý giao dịch (Back office) nhằm hỗ trợ xử lý các giao dịch trái phiếu. Tuy nhiên, đối với bộ phận nghiên cứu & kiểm soát rủi ro (Middle offices) thì có nhiều NHTM Việt Nam chưa thực sự chú trọng phát triển, vai trò tương đối

mờ nhạt, thậm chí có ngân hàng chưa xây dựng các bộ phận này.

2.2.2. Thực trạng hoạt động đầu tư kinh doanh trái phiếu của các Ngân hàng thương mại Việt Nam

2.2.2.1. Quy trình hoạt động và các loại hình, chiến lược đầu tư kinh doanh trái phiếu của các ngân hàng thương mại Việt nam

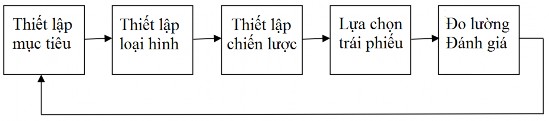

Về cơ bản, hiện nay hầu hết các NHTM Việt Nam đều xây dựng và thực hiện quy trình hoạt động đầu tư kinh doanh trái phiếu của mình theo trình tự các bước như sơ đồ dưới đây. Cụ thể:

Nhìn chung các NHTM ở Việt Nam thực hiện hoạt động đầu tư kinh doanh trái phiếu với nhiều mục tiêu khác nhau, tuy nhiên mục tiêu chủ yếu vẫn là phục vụ hỗ trợ cho việc Quản lý kinh doanh nguồn vốn khả dụng của bản thân ngân hàng, đảm bảo duy trì khả năng thanh toán toàn hệ thống là chính, bên cạnh đó là mục tiêu đem lại thu nhập cho ngân hàng. Ngoài ra, trong bối cảnh nền kinh tế có dấu hiệu suy thoái, hoạt động tín dụng gặp nhiều khó khăn cùng với nợ xấu tăng cao, các NHTM Việt Nam có xu hướng tăng dần tỷ trọng nắm giữ trái phiếu trong tổng tài sản nhằm giảm bớt rủi ro, đồng thời tăng thu nhập cho ngân hàng.

Trên cơ sở mục tiêu đã chọn, các NHTM Việt Nam thường lựa chọn loại hình đầu tư kinh doanh trái phiếu phù hợp để phân bổ nguồn vốn khả dụng vào các loại trái phiếu khác nhau nhằm đáp ứng các mục tiêu này. Cụ thể, các ngân hàng thường chọn loại hình đầu tư kinh doanh thích hợp là tập trung đầu tư kinh doanh với tỷ trọng nhiều hơn đối với các loại trái phiếu ít rủi ro như Trái phiếu Chính phủ, Trái phiếu được Chính phủ bảo lãnh; các loại trái phiếu có kỳ hạn ngắn và trung hạn để có tính thanh khoản cao và có thể tham gia OMO tỷ lệ cao hơn theo quy định của NHNN.

Tương ứng với từng loại hình đầu tư kinh doanh trái phiếu, các ngân hàng sẽ có những chiến lược đầu tư kinh doanh phù hợp. Chẳng hạn, một số ngân hàng có

thể thực hiện chiến lược đầu tư kinh doanh thụ động nhằm thực hiện mục tiêu chính là tăng dự trữ thanh khoản, đảm bảo an toàn vốn mà không chú trọng nhiều đến sự biến động của lãi suất. Bên cạnh đó, một số ngân hàng đã chọn chiến lược đầu tư kinh doanh chủ động, bên cạnh việc tìm kiếm loại trái phiếu để nắm giữ; các ngân hàng cũng thực hiện bán trái phiếu, hoặc thực hiện các nghiệp vụ khác như repo trái phiếu .v.v. để đa dạng hóa danh mục và tăng thu nhập. Ngoài ra, việc một số NHTM thường nắm giữ trạng thái “trường” đối với trái phiếu (mua và nắm giữ các loại trái phiếu và chờ lên giá) trên cơ sở nhận định rằng trong tương lai giá trái phiếu sẽ dự kiến tăng do khả năng thăng hạng định mức tín nhiệm, làm giảm biên độ tín dụng, hoặc khả năng cắt giảm lãi suất thị trường v.v. đã chứng tỏ sự năng động của ngân hàng trên thị trường trái phiếu Việt Nam. Tuy nhiên, đối với một số chiến lược khác như chiến lược đầu tư kinh doanh trạng thái “đoản” hầu như chưa được các NHTM Việt Nam thực hiện trong thời gian qua do việc bán khống trái phiếu chưa có hệ thống pháp lý hướng dẫn cụ thể. Tương tự, đối với các chiến lược khác như chiến lược đầu tư kinh doanh chênh lệch đường cong lãi suất (Yield Curve Arbitrage) hay chiến lược đầu tư kinh doanh chênh lệch lãi suất giữa 2 đồng tiền (Interest Arbitrage) cũng chưa thực sự phổ biến đối với các NHTM Việt Nam do đường cong lãi suất trái phiếu (Yield Curve) ở Việt Nam chưa thực sự được hoàn thiện hay do những rào cản về tính pháp lý khi thực hiện đầu tư kinh doanh các loại trái phiếu ngoại tệ trên thị trường trái phiếu quốc tế đối với các NHTM Việt Nam trong thời gian qua.

Trên cơ sở việc lựa chọn mục tiêu, loại hình đầu tư kinh doanh và chiến lược đầu tư kinh doanh, từng NHTM sẽ hiện thực hóa bằng cách thực hiện hoạt động đầu tư kinh doanh đối với các loại trái phiếu cụ thể được tập trung vào một số chỉ tiêu gồm: Số dư, doanh số đầu tư kinh doanh; Lãi suất mong đợi; Nhà phát hành v.v.

Tuy nhiên, việc đo lường và đánh giá kết quả hoạt động đầu tư kinh doanh trái phiếu của các NHTM Việt Nam hiện nay đang gặp khó khăn do thiếu các hệ thống các chỉ tiêu đánh giá. Đồng thời các NHTM cũng không tập trung thường xuyên kiểm soát liên tục điều kiện thị trường, sự biến động của nền kinh tế, và thực trạng hoạt động ngân hàng, nên có ảnh hưởng nhất định đến việc cập nhật bổ sung và điều chỉnh loại hình và chiến lược đầu tư kinh doanh trái phiếu sao cho phù hợp

nhất với mục tiêu đã đề ra của NHTM.

Và để làm rõ hơn các nội dung đã đề cập trong quy trình hoạt động, luận án tập trung phân tích đánh giá theo nhóm chỉ tiêu về lượng và chất đối với hoạt động đầu tư kinh doanh trái phiếu của NHTM Việt Nam như sau:

2.2.2.2. Đánh giá theo các nhóm chỉ tiêu về lượng và chất đối với hoạt động đầu tư kinh doanh trái phiếu của NHTM Việt Nam

a. Đánh giá theo nhóm chỉ tiêu về lượng

-Quy mô đầu tư kinh doanh trái phiếu

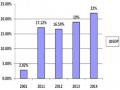

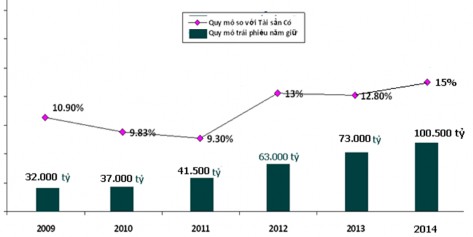

Biểu đồ 2.3: Số liệu bình quân quy mô đầu tư kinh doanh trái phiếu của Ngân hàng thương mại Việt nam giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính của các NHTM và tác giả tổng hợp

Từ năm 2009 đến năm 2011: mặc dù tổng số dư trái phiếu bình quân do các NHTM quản lý có xu hướng tăng (tăng khoảng 30% so với năm 2009), nhưng tỷ trọng đầu tư kinh doanh trái phiếu so với tổng tài sản Có, tài sản sinh lời và tổng nguồn vốn huy động trong các năm này lại bị giảm (khoảng 1.5%-2% so với năm 2009). Nguyên nhân là do các ngân hàng thương mại vẫn có xu hướng tập trung phát triển mạnh các hoạt động ngân hàng truyền thống như hoạt động tín dụng, đồng thời chưa thực sự quan tâm đến các hoạt động đầu tư kinh doanh sinh lời như hoạt động đầu tư kinh doanh trái phiếu.

Từ năm 2011 đến năm 2014: nhìn chung tổng số dư trái phiếu do các NHTM nắm giữ cũng như tỷ trọng của nó đối với tổng tài sản có xu hướng tăng. Điều này đã cho thấy trong thời gian này, cùng với việc tăng trưởng của quy mô

hoạt động ngân hàng thì quy mô đầu tư kinh doanh trái phiếu do các NHTM thực hiện cũng tăng theo, và chiếm tỷ trọng ngày càng tăng trong tổng tài sản sinh lời nói riêng và tổng tài sản Có nói chung của ngân hàng. Trong giai đoạn hiện nay, bình quân tỷ trọng của số dư trái phiếu do các NHTM nắm giữ so với tổng tài sản đều đạt khoảng 13%-15%/năm (tăng khoảng 3%-4% so với năm 2009).

Như vậy nếu xét tổng thể từ năm 2009 đến năm 2014, trên cơ sở tổng tài sản ngân hàng và tỷ lệ nợ xấu từ hoạt động tín dụng có xu hướng tăng, các NHTM đã tăng quy mô đầu tư kinh doanh trái phiếu. Mặt khác, nếu xét cụ thể thực trạng từng ngân hàng thì có sự phân hóa và chênh lệch khá rõ nét về tỷ trọng này.

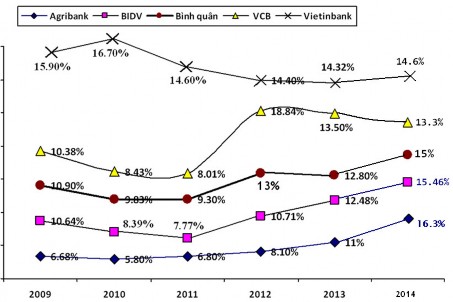

Biểu đồ 2.4: Quy mô trái phiếu nắm giữ so với Tổng tài sản của từng Ngân hàng giai đoạn 2009-2014

Nguồn: Báo cáo tài chính của các NHTM và tác giả tổng hợp

Cụ thể, từ năm 2009, BIDV và Agribank là những NHTM thường có mức tỷ trọng thấp hơn mức bình quân trên, trong đó đặc biệt nguồn vốn tập trung cho nghiệp vụ đầu tư kinh doanh trái phiếu của Agribank luôn là thấp nhất mặc dù ngân hàng này có tổng tài sản là lớn nhất trong khối NHTM tại Việt Nam.

Trong những năm gần đây, 02 ngân hàng này đang tập trung chiến lược tăng dần tỷ trọng nguồn vốn tập trung cho nghiệp vụ đầu tư kinh doanh trái phiếu (trong giai đoạn 2009-2014, Agribank đã tăng quy mô đầu tư gần 2.5 lần và BIDV tăng quy mô đầu tư gần 1.5 lần). Trong khi đó các ngân hàng như Vietcombank thì lại

thực hiện điều chỉnh giảm dần tỷ trọng trong tổng tài sản, còn ngân hàng Vietinbank cũng duy trì chiến lược giảm dần và ổn định tỷ trọng khoảng 14% trong tổng tài sản ngân hàng.

Và để thấy rõ hơn tình hình phát triển hoạt động đầu tư kinh doanh trái phiếu chúng ta sẽ phân tích sâu hơn chi tiết số dư danh mục trái phiếu của các Ngân hàng thương mại Việt Nam.

-Chi tiết danh mục đầu tư kinh doanh trái phiếu

- Về tỷ trọng đầu tư kinh doanh theo chủ thể phát hành

Biểu đồ 2.5: Số liệu bình quân tỷ trọng về loại hình trái phiếu được đầu tư kinh doanh của ngân hàng thương mại Việt nam giai đoạn 2009 – 2014

Nguồn: tổng hợp dữ liệu về hoạt động đầu tư kinh doanh trái phiếu của các NHTM từ hệ thống hạch toán và các báo cáo tài chính đã được kiểm toán

Tính đến năm 2012, tỷ trọng bình quân đầu tư vào các loại trái phiếu ít rủi ro như Tín phiếu NHNN, Trái phiếu Chính phủ hoặc được Chính phủ bảo lãnh của các NHTM đã đạt mức 78% trong tổng danh mục trái phiếu nắm giữ (tăng khoảng 20% so với năm 2010) trong danh mục đầu tư kinh doanh trái phiếu, trong đó các NHTM như Agribank, Vietcombank vẫn luôn chú trọng và duy trì tỷ trọng này ở mức cao (80%-90%), duy trì tỷ trọng đầu tư thấp vào các loại trái phiếu doanh nghiệp. Điều này có ảnh hưởng đến lợi nhuận thu được của các Ngân hàng này trong năm 2012.

Tuy nhiên, trong giai đoạn 2013-2014 tỷ trọng bình quân đầu tư vào các loại

trái phiếu ít rủi ro này bắt đầu có xu hướng giảm nhẹ, đạt tỷ lệ khoảng 70% tổng danh mục đầu tư kinh doanh trái phiếu (giảm khoảng 8% so với năm 2012); đồng thời tăng tương ứng tỷ lệ đầu tư kinh doanh trái phiếu doanh nghiệp (lên mức khoảng 30% tổng danh mục trái phiếu). Đây được coi là chiến lược từng bước đa dạng hóa danh mục đầu tư kinh doanh trái phiếu, từng bước nâng cao năng lực cạnh tranh và tìm kiếm lợi nhuận.

Bảng 2.8: Số dư danh mục đầu tư kinh doanh trái phiếu của từng NHTM giai đoạn 2009-2014

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | |

VIETINBANK | ||||||

Trái phiếu (bao gồm Tín phiếu NHNN, TPCP/CP Bảo lãnh, Trái phiếu Chính quyền địa phương) | 72% | 54% | 57% | 65% | 59% | 50% |

Trái phiếu doanh nghiệp | 28% | 46% | 43% | 35% | 41% | 50% |

VCB | ||||||

Trái phiếu (bao gồm Tín phiếu NHNN, TPCP/CP Bảo lãnh, Trái phiếu Chính quyền địa phương) | 51% | 41% | 45% | 80% | 78% | 83% |

Trái phiếu doanh nghiệp | 49% | 59% | 55% | 20% | 22% | 17% |

BIDV | ||||||

Trái phiếu (bao gồm Tín phiếu NHNN, TPCP/CP Bảo lãnh, Trái phiếu Chính quyền địa phương) | 69% | 63% | 79% | 78% | 68% | 71% |

Trái phiếu doanh nghiệp | 31% | 37% | 21% | 22% | 32% | 29% |

AGRIBANK | ||||||

Trái phiếu (bao gồm Tín phiếu NHNN, TPCP/CP Bảo lãnh, Trái phiếu Chính quyền địa phương) | 69% | 76% | 81% | 91% | 84% | 76% |

Trái phiếu doanh nghiệp | 31% | 24% | 19% | 9% | 16% | 24% |

Nguồn: Báo cáo tài chính ngân hàng 2009 – 2014

Đặc biệt có một số NHTM như ngân hàng Vietinbank thường xuyên thực

hiện chiến lược tỷ trọng của các loại trái phiếu ít rủi ro như Trái phiếu Chính phủ, Tín phiếu NHNN, trái phiếu chính quyền địa phương v.v duy trì ổn định trong khoảng 55%-65% trong danh mục đầu tư của mình. Mặt khác, các loại trái phiếu doanh nghiệp mà các NHTM đầu tư chủ yếu bao gồm các trái phiếu do các doanh nghiệp, công ty có uy tín trên thị trường, có tiềm lực tài chính mạnh, hoạt động kinh doanh hiệu quả phát hành như: trái phiếu của các NHTM phát hành, trái phiếu của các tập đoàn kinh tế.

- Về tỷ trọng đầu tư kinh doanh theo đồng tiền giao dịch trái phiếu

Biểu đồ 2.6: Số liệu bình quân tỷ trọng về loại hình trái phiếu nội tệ và ngoại tệ USD được đầu tư kinh doanh của NHTM Việt nam giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính ngân hàng 2009 -2014

Cùng với chiến lược đa dạng hóa danh mục đầu tư và thực hiện đầu tư vào các sản phẩm mới, các NHTM đã thực hiện thí điểm đầu tư kinh doanh đối với các loại trái phiếu bằng đồng USD với lãi suất hấp dẫn trong các năm 2009-2010 nhằm đa dạng hóa danh mục đầu tư và giảm bớt áp lực thừa nguồn vốn ngoại tệ trong hệ thống. Hơn nữa, việc sử dụng ngay các loại trái phiếu ngoại tệ này vào các nghiệp vụ như cầm cố vay vốn với NHNN đã góp phần nào giải quyết được bài toán thiếu hụt thanh khoản trong những giai đoạn khó khăn đã góp phần nâng cao hoạt động đầu tư kinh doanh trái phiếu của một số ngân hàng. Các loại trái phiếu ngoại tệ mà