hệ thống NHTM đầu tư chủ yếu bao gồm trái phiếu nội địa (do KBNN hoặc một số NHTM phát hành), bên cạnh đó còn là trái phiếu do tổ chức nước ngoài phát hành bằng USD (chỉ có Vietcombank là ngân hàng duy nhất được cấp phép thực hiện giao dịch này: cụ thể theo báo cáo tài chính của ngân hàng này đã cho thấy khoản đầu tư kinh doanh trái phiếu 150 triệu USD phát hành bởi UBS AG-chi nhánh Jersey. Bên cạnh đó, Vietcombank cũng đã sử dụng trái phiếu này như tài sản đảm bảo để vay dài hạn tại ngân hàng Raiffeisen Zentrabank Osterreich AG – chi nhánh Singapore). Tuy nhiên từ năm 2011 đến nay, các NHTM đã chấm dứt hoạt động đầu tư kinh doanh đối với các loại trái phiếu này do Kho Bạc Nhà nước Việt Nam không tiếp tục phát hành trái phiếu ngoại tệ nữa, hoặc chưa được cấp phép từ NHNN và các cơ quan quản lý liên quan.

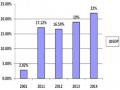

- Về tỷ trọng đầu tư kinh doanh theo kỳ hạn đáo hạn trái phiếu

Biểu đồ 2.7: Tỷ trọng bình quân về kỳ hạn trái phiếu được đầu tư kinh doanh của ngân hàng thương mại Việt nam giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính ngân hàng 2009 -2014

Bên cạnh đó, xuất phát từ nhiệm vụ phải đảm bảo an toàn thanh khoản toàn hệ thống trong mọi thời điểm, do vậy trong danh mục trái phiếu do các NHTM quản lý thì tỷ trọng trái phiếu có kỳ hạn ngắn – trung hạn là lớn nhất. Dựa vào số liệu dưới ta thấy, trong những năm gần đây, tỷ trọng trung bình trái phiếu có kỳ hạn

dưới 1 năm được duy trì ở mức 40%-45%, tỷ trọng đầu tư kinh doanh trái phiếu trung hạn (1-5 năm) khoảng 50%-55%, ít tập trung vào các loại trái phiếu có kỳ hạn dài hơn (trên 5 năm).

Đối với kỳ hạn dưới 1 năm danh mục trái phiếu của các Ngân hàng thường nắm chủ yếu là các loại Tín phiếu Kho Bạc và Tín phiếu NHNN, và được đầu tư thông qua nghiệp vụ thị trường mở với NHNN. Các loại trái phiếu này thường được một số ngân hàng như Agribank, Vietcombank nắm tỷ trọng lớn trong danh mục của mình (năm 2013 chiếm tỷ trọng khoảng 60-70% trong tổng trái phiếu có kỳ hạn

<1 năm và chiếm khoảng 30-35% tỷ trọng toàn danh mục trái phiếu) do nguồn vốn khả dụng hệ thống thường xuyên có nhiều biến động bất thường. Trong năm 2014, Agribank tiếp tục tăng tỷ trọng đầu tư các loại GTCG này so với Trái phiếu kỳ hạn

<1 năm (trên 85%) và so với tổng danh mục trái phiếu (trên 50%).

Bảng 2.9: Quy mô đầu tư Tín phiếu KBNN và Tín phiếu NHNN của Agribank và Vietcombank giai đoạn 2009-2014

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | |

I/ AGRIBANK | ||||||

Tỷ trọng so với Trái phiếu kỳ hạn <1 năm | 25% | 40% | 10% | 48% | 68% | 86% |

Tỷ trọng so với tổng danh mục trái phiếu | 9% | 10% | 2% | 19% | 35% | 52% |

II/ Vietcombank | ||||||

Tỷ trọng so với Trái phiếu kỳ hạn <1 năm | 0% | 0% | 7% | 81% | 61% | 33% |

Tỷ trọng so với tổng danh mục trái phiếu | 0% | 0% | 3% | 55% | 29% | 16% |

Có thể bạn quan tâm!

-

Bài H Ọ C Kinh Nghi Ệ M Cho Các Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam

Bài H Ọ C Kinh Nghi Ệ M Cho Các Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam -

Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam

Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái Phi Ế U C Ủ A Ngân Hàng Th Ươ Ng M Ạ I Vi Ệ T Nam -

Đ I Ề U Ki Ệ N V Ề V Ố N Và Ch Ấ T L Ượ Ng Ho Ạ T Độ Ng Ngân Hàng

Đ I Ề U Ki Ệ N V Ề V Ố N Và Ch Ấ T L Ượ Ng Ho Ạ T Độ Ng Ngân Hàng -

C Ơ S Ở D Ữ Li Ệ U Và Ph Ươ Ng Pháp Đị Nh L Ượ Ng

C Ơ S Ở D Ữ Li Ệ U Và Ph Ươ Ng Pháp Đị Nh L Ượ Ng -

Đố I Chi Ế U K Ế T Qu Ả Phân Tích Mô Hình V Ớ I N Ộ I Dung Đ Ánh Giá V Ề S Ự Bi Ế N Độ Ng Và Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái

Đố I Chi Ế U K Ế T Qu Ả Phân Tích Mô Hình V Ớ I N Ộ I Dung Đ Ánh Giá V Ề S Ự Bi Ế N Độ Ng Và Th Ự C Tr Ạ Ng Ho Ạ T Độ Ng Đầ U T Ư Kinh Doanh Trái -

D Ự Báo Và Đị Nh H Ướ Ng Đố I V Ớ I N Ề N Kinh T Ế Và Th Ị Tr Ườ Ng Trái Phi Ế U Vi Ệ T Nam Đế N N Ă M 2020

D Ự Báo Và Đị Nh H Ướ Ng Đố I V Ớ I N Ề N Kinh T Ế Và Th Ị Tr Ườ Ng Trái Phi Ế U Vi Ệ T Nam Đế N N Ă M 2020

Xem toàn bộ 139 trang tài liệu này.

Nguồn: tổng hợp dữ liệu về hoạt động đầu tư kinh doanh trái phiếu của các NHTM từ hệ thống hạch toán và các báo cáo tài chính riêng lẻ được kiểm toán

- Về tỷ trọng đầu tư kinh doanh theo mục đích đầu tư

Theo số liệu thống kê, các NHTM thường cơ cấu và hạch toán danh mục các trái phiếu chủ yếu vào loại hình sẵn sàng để bán (AFS), thường đạt mức 80%-90% so với tổng danh mục đầu tư kinh doanh trái phiếu. Tuy nhiên trong giai đoạn hiện nay, tỷ trọng bình quân loại hình kinh doanh (Trading) và loại hình trái phiếu giữ đến ngày đáo hạn (HTM) đã có xu hướng tăng, đồng thời giảm dần tỷ trọng loại hình AFS. Điều này cho thấy các NHTM đã tích cực thực hiện chiến lược chủ động,

sẵn sàng mua bán trái phiếu trên thị trường, cân đối hợp lý hơn giữa các loại hình

đầu tư.

Bảng 2.10: Số liệu bình quân tỷ trọng về loại hình trái phiếu trong danh mục

đầu tư kinh doanh trái phiếu của NHTM Việt nam giai đoạn 2009 – 2014

Năm 2009 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | |

Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | Tỷ trọng | |

I/ AGRIBANK | ||||||

Trái phiếu kinh doanh (Trading) | 0% | 0% | 0% | 2% | 0% | 0% |

Trái phiếu sẵn sàng để bán (AFS) | 83% | 88% | 90% | 91% | 84% | 77% |

Trái phiếu giữ đến ngày đáo hạn | 17% | 12% | 10% | 7% | 16% | 23% |

II/ BIDV | ||||||

Trái phiếu kinh doanh (Trading) | 1% | 3% | 2% | 8% | 2% | 8% |

Trái phiếu sẵn sàng để bán (AFS) | 91% | 92% | 93% | 89% | 81% | 73% |

Trái phiếu giữ đến ngày đáo hạn | 8% | 5% | 5% | 3% | 17% | 19% |

III/ VIETCOMBANK | ||||||

Trái phiếu kinh doanh (Trading) | 0% | 0% | 2% | 1% | 0% | 13% |

Trái phiếu sẵn sàng để bán (AFS) | 79% | 88% | 88% | 94% | 73% | 64% |

Trái phiếu giữ đến ngày đáo hạn | 21% | 12% | 11% | 6% | 27% | 24% |

IV/ VIETINBANK | ||||||

Trái phiếu kinh doanh (Trading) | 0% | 0% | 0% | 0% | 1% | 4% |

Trái phiếu sẵn sàng để bán (AFS) | 87% | 90% | 96% | 97% | 96% | 89% |

Trái phiếu giữ đến ngày đáo hạn | 13% | 10% | 4% | 3% | 3% | 7% |

SỐ LIỆU BÌNH QUÂN CỦA CÁC NHTM ĐƯỢC KHẢO SÁT | ||||||

Trái phiếu kinh doanh (Trading) | 0.25% | 0.75% | 1.00% | 2.75% | 0.75% | 6.25% |

Trái phiếu sẵn sàng để bán (AFS) | 85.00% | 89.50% | 91.50% | 92.75% | 83.50% | 75.50% |

Trái phiếu giữ đến ngày đáo hạn | 14.75% | 9.75% | 7.50% | 4.50% | 15.75% | 18.25% |

Nguồn: tổng hợp dữ liệu về hoạt động đầu tư kinh doanh trái phiếu của các NHTM từ hệ thống hạch toán và các báo cáo tài chính riêng lẻ được kiểm toán

Trong năm 2014, cơ cấu và hạch toán danh mục các trái phiếu của các NHTM có sự thay đổi đáng kể, bình quân tỷ trọng trái phiếu kinh doanh (trading) tăng mạnh đạt trên 6% tổng danh mục đầu tư kinh doanh trái phiếu (tăng 25 lần so với năm 2009). Bên cạnh đó, tỷ trọng bình quân tỷ trọng trái phiếu giữ đến ngày đáo hạn (HTM) đạt mức trên 18% tổng danh mục đầu tư kinh doanh trái phiếu (tăng

1.2 lần so với năm 2009). Một trong những nguyên nhân là do trong năm 2013 và 2014, một số NHTM đã thực hiện bán nợ xấu cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC), đồng thời nhận và hạch toán trái phiếu đặc

bỉệt do công ty phát hành theo hình thức trái phiếu giữ đến ngày đáo hạn.

-Doanh số hoạt động

Nhìn chung hoạt động trái phiếu tại các NHTM được thực hiện thông qua Sở Giao Dịch chứng khoán Hà nội, và thực hiện các giao dịch trái phiếu (bao gồm repo, chiết khấu, cầm cố) với NHNN. Còn đối với hoạt động trái phiếu khác được thực hiện với doanh số ít với mục đích đa dạng hóa sản phầm hoặc hỗ trợ thêm khi tình hình thanh khoản của toàn hệ thống có những thời điểm gặp khó khăn.

Để nắm rõ hơn về thực trạng hoạt động đầu tư kinh doanh trái phiếu của các NHTM Việt Nam thông qua doanh số hoạt động, chúng ta cần đi sâu phân tích hơn về doanh số giao dịch từng nghiệp vụ tại HNX và NHNN.

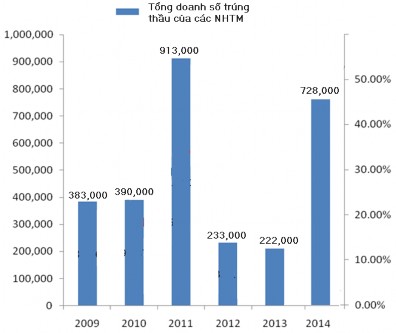

- Đối với các giao dịch tại NHNN

Biểu đồ 2.8: Kết quả doanh số đấu thầu qua kênh thị trường mở (OMO) của ngân hàng thương mại Việt nam giai đoạn 2009 – 2014

Đơn vị: Tỷ VNĐ

Nguồn: Báo cáo thống kê kết quả đấu thầu thị trưởng mở của NHNN qua các năm

Nhìn chung, về doanh số hoạt động đấu thầu qua kênh OMO với NHNN (giao dịch mua bán kỳ hạn, giao dịch mua hẳn) của các NHTM đã có xu hướng tăng mạnh trong giai đoạn 2009 đến 2011 (tăng hơn 2.38 lần) và sụt giảm trong giai đoạn

2011-2013 (năm 2013 giảm hơn 4 lần so với năm 2011), đồng thời có xu hướng tăng trở lại trong năm 2014 (năm 2014 tăng gấp hơn 3 lần so với năm 2012, gấp 1.9 lần so với năm 2009). Lý do của sự biến động tăng giảm này phụ thuộc nhiều vào chính sách tiền tệ nới lỏng hay thắt chặt của NHNN thông qua công cụ OMO trong từng giai đoạn.

- Đối với các giao dịch tại HNX

Qua bảng số liệu trên cho thấy, doanh số hoạt động trái phiếu của 04 NHTM được khảo sát nói riêng và hệ thống NHTM Việt Nam nói chung đang có xu hướng giảm dần đối với thị trường sơ cấp và tăng dần trên thị trường thứ cấp (đối với hoạt động Outright – hoạt động mua bán hẳn). Điều này đã thể hiện rõ sự chủ động trong hoạt động đầu tư kinh doanh trái phiếu của các ngân hàng theo hướng tăng cường mua bán trên thị trường thứ cấp, chứ không chỉ giới hạn đầu tư trên thị trường sơ cấp và nắm giữ đến ngày đáo hạn.

Bảng 2.11: Kết quả hoạt động sơ cấp và thứ cấp tại HNX của ngân hàng thương mại giai đoạn 2009 – 2014

2010 | 2011 | 2012 | 2013 | 2014 | |

Thị trường sơ cấp | |||||

Tỷ trọng trúng thầu của các 04 NHTM được khảo sát so với toàn thị trường | 29% | 38% | 37% | 26% | 20% |

Thị trường thứ cấp (OUTRIGHT) | |||||

Tỷ trọng doanh số thực hiện của các 04 NHTM được khảo sát so với toàn thị trường | 6% | 7% | 15% | 19% | 20% |

Thị trường thứ cấp (REPOS) | |||||

Tỷ trọng doanh số thực hiện của các 04 NHTM đươc khảo sát so với toàn thị trường | 1% | 16% | 48% | 22% | 39% |

Nguồn: HNX và tác giả tổng hợp

Cụ thể từ năm 2010 đến nay, xét riêng phạm vi 04 NHTM được khảo sát thì tỷ trọng doanh số giao dịch trên thị trường sơ cấp của 04 ngân hàng này so với toàn thị trường đã có sự sụt giảm, từ mức 38% trong năm 2011 xuống còn 20% trong năm 2014 (giảm khoảng 18%). Đồng thời tỷ trọng doanh số giao dịch trái phiếu trên thị trường thứ cấp (giao dịch Outright) đã tăng lên tương ứng, từ mức 6% năm 2010 lên mức 20% trong năm 2014. Bên cạnh đó, các NHTM cũng tích cực đẩy mạnh doanh số hoạt động Repos trên thị trường thứ cấp.

-Tình hình đa dạng hóa đối tác

Nhìn chung, tình hình giao dịch với đối tác (về số lượng và chất lượng) cũng sẽ phản ánh và ảnh hưởng đến chất lượng hoạt động đầu tư kinh doanh trái phiếu của các NHTM Việt Nam. Giai đoạn trước năm 2009, thực tế việc đa dạng hóa đối tác giao dịch của một số ngân hàng còn hạn chế (chẳng hạn như tại Agribank, Vietinbank v.v.), chỉ chủ yếu giao dịch với NHNN và Công ty chứng khoán do chính ngân hàng thành lập ra. Nguyên nhân bởi họ muốn tạo điều kiện cho các công ty chứng khoán này có nguồn thu trên cơ sở là nơi đặt lệnh giao dịch, thực hiện giao dịch mua bán trái phiếu trực tiếp với ngân hàng mà không thực hiện với đối tác khác trên thị trường, và trực tiếp tham gia các phiên bảo lãnh trái phiếu tại Kho Bạc Nhà nước và đấu thầu trái phiếu tại Sở Giao Dịch Chứng khoán Hà nội cho ngân hàng. Còn đối với các giao dịch trái phiếu với NHNN, theo quy dịnh hiện hành, các công ty chứng khoán không được phép tham gia vào hệ thống thị trường tiền tệ nói chung và thị trường mở nói riêng với NHNN, do vậy các NHTM phải trực tiếp tham gia giao dịch (mua TPKB, Tín phiếu NHNN, thực hiện repo, cầm cố, chiết khấu …) nhằm cân đối nguồn vốn khả dụng của toàn hệ thống và tìm kiếm lợi nhuận.

Tuy nhiên, cùng với xu thế phát triển của thị trường trái phiếu, đặc biệt là sự ra đời của hệ thống giao dịch trái phiếu chuyên biệt của HNX, từ năm 2009 đến nay, các NHTM đã chủ động trực tiếp liên hệ và thực hiện giao dịch mua bán thứ cấp với rất nhiều các đối tác khác, ngoài Công ty chứng khoán thuộc hệ thống của mình. Các đối tác của các NHTM đều được đánh giá là các đối tác có uy tín và tài chính vững mạnh, bao gồm NHTM, các công ty chứng khoán và các quỹ đầu tư. Bên cạnh đó, số lượng các đối tác mà các NHTM đã thực hiện các giao dịch thành công tăng mạnh, bao gồm hầu hết tất cả các thành viên được phép thực hiện nghiệp vụ mua bán trái phiếu tại Việt Nam. Bên cạnh đó, các NHTM cũng đã trực tiếp tham gia vào các hoạt động bảo lãnh và đấu thầu trái phiếu, thay cho việc tham gia gián tiếp qua công ty chứng khoán trực thuộc như trước đây. Như vậy, chúng ta có thể nhận thấy sự thay đổi cơ bản trong hoạt động đầu tư kinh doanh trái phiếu của các NHTM từ “bị động” sang “chủ động”, góp phần nâng cao chất lượng hoạt động đầu tư kinh doanh trái phiếu và hiệu quả trong việc cân đối và quản lý nguồn vốn

khả dụng toàn hệ thống của các ngân hàng này.

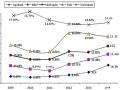

-Tình hình thu nhập từ hoạt động đầu tư kinh doanh trái phiếu

Có thể nói chỉ tiêu về thu nhập luôn được coi là một trong những chỉ tiêu quan trọng để đánh giá về chất lượng hoạt động đầu tư kinh doanh trái phiếu nói riêng và hoạt động ngân hàng nói chung.

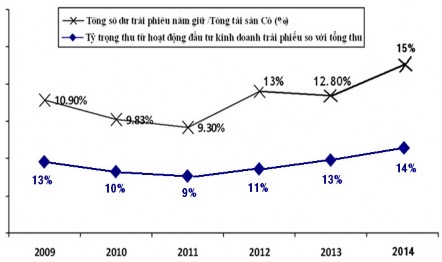

Giai đoạn 2009-2011: Qua số liệu thống kê bình quân của các NHTM trên, chúng ta có thể thấy rõ tình hình thu nhập bình quân từ hoạt động đầu tư kinh doanh trái phiếu và tỷ trọng của nó trong tổng thu của các NHTM có xu hướng giảm (từ mức 13% năm 2009 xuống mức 9% năm 2011), đồng thời tỷ trọng thu từ hoạt động tín dụng so với tổng thu tăng từ 65% năm 2009 lên mức 73% năm 2011. Nguyên nhân là do trong giai đoạn 2009-2011, tỷ trọng đầu tư kinh doanh trái phiếu so với tổng tài sản Có, tài sản sinh lời và tổng nguồn vốn huy động trong các năm này lại bị giảm (khoảng 1.5%-2% so với năm 2009). Các NHTM vẫn có xu hướng tập trung phát triển mạnh các hoạt động ngân hàng truyền thống như hoạt động tín dụng, đồng thời chưa thực sự quan tâm đến các hoạt động đầu tư kinh doanh sinh lời như hoạt động đầu tư kinh doanh trái phiếu.

Biểu đồ 2.9: Số liệu bình quân tỷ trọng thu của hoạt động

đầu tư kinh doanh trái phiếu và hoạt động tín dụng so với tổng thu của ngân hàng thương mại giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính ngân hàng 2009 -2014

Tuy nhiên, trong giai đoạn 2011-2014, cùng với việc tăng trưởng của quy mô hoạt động ngân hàng thì quy mô đầu tư kinh doanh trái phiếu do các NHTM thực hiện cũng tăng theo, và chiếm tỷ trọng ngày càng tăng trong tổng tài sản nói chung của ngân hàng. Điều này cũng đã ảnh hưởng và làm tăng mức bình quân tỷ trọng thu từ hoạt động đầu tư kinh doanh trái phiếu so với tổng thu của các NHTM. Cụ thể, năm 2014 mức tăng là hơn 5% so với năm 2011 và hơn 3% so với năm 2012. Đồng thời mức bình quân tỷ trọng thu từ tín dụng so với tổng thu của các NHTM lại có xu hướng giảm dần qua các năm 2011-2014. Đây là những số liệu khả quan vả thể hiện những mặt tích cực, vai trò của hoạt động đầu tư kinh doanh trái phiếu của các NHTM trong bối cảnh hoạt động ngân hàng truyền thống như hoạt động tín dụng đang gặp nhiều khó khăn, rủi ro cao, lợi nhuận thu được giảm dần.

Biểu đồ 2.10: Tỷ trọng bình quân thu từ hoạt động

đầu tư kinh doanh trái phiếu và quy mô đầu tư kinh doanh trái phiếu của ngân hàng thương mại giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính ngân hàng 2009 -2014; tác giả tổng hợp

b. Đánh giá theo nhóm chỉ tiêu về chất

-Phương pháp quản trị rủi ro trong hoạt động đầu tư kinh doanh trái phiếu

Hoạt động đầu tư kinh doanh trái phiếu của các NHTM đã được duy trì ổn định và phát triển, ngày càng phát huy vai trò trong quản lý nguồn vốn khả dụng và tính thanh khoản của toàn hệ thống được an toàn và hiệu quả. Tuy nhiên, nhìn chung đối với hầu hết các NHTM Việt Nam trong thời gian qua thì chiến lược thực

hiện, quy trình thực hiện cũng như phương pháp quản trị rủi ro trong hoạt động này vẫn còn đơn giản và nhiều bất cập. Nguyên nhân là do mục tiêu chủ yếu của các NHTM Việt Nam khi thực hiện hoạt động này là tập trung chủ yếu vẫn là phục vụ hỗ trợ cho việc quản lý kinh doanh nguồn vốn khả dụng của bản thân ngân hàng, đảm bảo duy trì khả năng thanh toán toàn hệ thống là chính. Do vậy, văn hóa quản trị rủi ro vẫn chưa được thấm nhuần trong hoạt động đầu tư kinh doanh của NHTM. Hay nói cách khác, nghiệp vụ quản trị rủi ro trong lĩnh vực này tại nhiều NHTM chưa được quan tâm, đầu tư và chú trọng phát triển. Như vậy, một số đặc điểm nổi bật trong phương pháp quản trị rủi ro đối với hoạt động đầu tư kinh doanh trái phiếu của NHTM Việt Nam như sau:

- Tại nhiều NHTM quy trình thực hiện quản trị rủi ro trong lĩnh vực đầu tư kinh doanh trái phiếu hầu như không có hoặc nếu có thì rất sơ sài, thiếu nhiều bước thực hiện như: nhận diện các loại rủi ro, phân tích rủi ro hay giám sát rủi ro v.v. Bên cạnh đó, việc quản lý rủi ro của nhiều ngân hàng mới chỉ dừng lại ở việc kiểm soát việc tuân thủ quy trình tác nghiệp do bộ phận kiểm soát nội bộ thực hiện, còn công tác đánh giá, đo lường rủi ro, đề xuất giải pháp hạn chế rủi ro chưa được NHTM chú trọng. Thậm chí tại nhiều NHTM quy trình QLRR chỉ xây dựng trên giấy tờ cho có, cho đủ, còn việc thực thi và tuân thủ các quy định đó chưa nghiêm túc.

- Trên thực tế việc thực hiện quản trị rủi ro chỉ với tư tưởng đơn giản là có để không bị mất vốn trong trường hợp nhà phát hành trái phiếu mất khả năng thanh toán, các ngân hàng chưa chú trọng tính toán cụ thể tổng lợi nhuận và chi phí và mức độ rủi ro đối với từng khoản đầu tư kinh doanh trái phiếu để so sánh với việc đầu tư vào các lĩnh vực khác hoặc cho vay để đánh giá chất lượng và hiệu quả của hoạt động đầu tư kinh doanh trái phiếu thực sự đem lại.

+Nhằm hạn chế rủi ro, các ngân hàng thường chỉ chú trọng xây dựng một số loại hạn mức chính như: Hạn mức đầu tư (hạn mức trạng thái) – là tỷ trọng tối đa của từng loại trái phiếu trong tổng danh mục, tỷ trọng tối đa về khối lượng danh mục được phép đầu tư trong tổng nguồn vốn huy động đối với giao dịch viên (hoặc một tập thể) khi đầu tư kinh doanh trái phiếu, bởi hạn mức này giúp cho ngân hàng có thể kiểm soát và tránh được rủi ro khi tập trung đầu tư kinh doanh quá nhiều vào

loại trái phiếu nào đó. Bên cạnh đó, nhiều NHTM chưa thực sự tập trung vào các vấn đề sau: chưa thiết lập hạn mức giao dịch với đối tác trên thị trường thứ cấp; một số ngân hàng chưa phát triển hoạt động tự doanh nên chưa thiết lập hạn mức ngắt lỗ (hạn mức lỗ) là mức lỗ tối đa mà một giao dịch viên (hoặc một tập thể) được phép lỗ trong đầu tư kinh doanh trái phiếu v.v.

+Hệ thống kiểm tra kiểm soát nội bộ, hệ thống cảnh báo sớm chưa được chú trọng phát triển, cụ thể các NHTM Việt Nam không sử dụng các mô hình toán thống kê để xây dựng các công cụ để đo lường rủi ro (sự biến động giá) của từng trái phiếu nói riêng và của danh mục đầu tư kinh doanh trái phiếu mà Ngân hàng nắm giữ nói chung khi có sự thay đổi của lãi suất. Hay nói cách khác, các ngân hàng chưa áp dụng các công cụ phổ biến như Duration, Convexity, VaR v.v để thể hiện số lỗ tiềm ẩn từ trạng thái đầu tư của một danh mục hoặc của toàn bộ ngân hàng do biến động bất lợi của thị trường trong một khoảng thời gian nhất định. Nhiều NHTM cũng thường không áp dụng các phân tích tình huống (scenario analysis) và phân tích thử nghiệm căng thẳng (stress test) nhằm giúp ngân hàng biết được mức độ rủi ro trong các điều kiện bất thường của thị trường. Như vậy, nhìn chung các NHTM Việt Nam chưa có những biện pháp để giám sát hay phòng ngừa rủi ro khi rủi ro xuất hiện.

+Nhiều NHTM chưa xây dựng được mô hình tổ chức hợp lý cho bộ phận kiểm soát rủi ro, đồng thời số lượng cán bộ thuộc bộ phận này vừa ít vừa phải kiêm nhiệm nhiều vị trí trong NHTM. Bên cạnh đó, trong mô hình tổ chức chưa có sự phân tách trách nhiệm rõ ràng cụ thể giữa bộ phận kinh doanh và bộ phận kiểm soát rủi ro và bộ phận xử lý giao dịch nên giữa các bộ phận liên quan chưa có sự giúp đỡ và hợp tác trong vấn đề QLRR, làm cho việc quản trị rủi ro trong lĩnh vực đầu tư kinh doanh trái phiếu gặp nhiều khó khăn hơn.

+Các bước trong quy trình phát hiện, giám sát và xử lý rủi ro cũng không được quy định rõ ràng và thống nhất. Để việc quản trị rủi ro có hiệu quả, thông thường, phải thực hiện việc quản trị rủi ro theo một quy trình nhất định của từng ngân hàng. Tuy nhiên hiện nay các NHTM chưa có một quy trình cụ thể nào hoặc quy trình của các NHTM đơn giản, thiếu nhiều bước thực hiện. Chính việc thiếu

hoặc không có quy trình dẫn đến việc QLRR không có hiệu quả.

-Tình hình nợ quá hạn

Bất cứ một NHTM nào khi đầu tư kinh doanh trái phiếu, đặc biệt là trái phiếu doanh nghiệp, cũng có thể gặp phải rủi ro như việc thu nợ chậm, khó thu, kể cả không thu được vốn (cả gốc và lãi). Những rủi ro đó gây tổn thất mà NHTM không tài nào tránh khỏi. Nợ quá hạn là một chỉ tiêu cơ bản để phản ánh rủi ro đầu tư mà các NHTM luôn phải đối mặt và chất lượng hoạt động đầu tư kinh doanh trái phiếu của NHTM.

Trong thời gian qua, nhìn chung các NHTM luôn thực hiện chiến lược đầu tư kinh doanh chủ yếu là trái phiếu Chính phủ hoặc Trái phiếu được Chính phủ bảo lãnh với độ rủi ro rất thấp. Đồng thời các ngân hàng này đã tích cực nghiên cứu, phân tích và chỉ tham gia đầu tư mua đối với các loại trái phiếu của các doanh nghiệp có uy tín trong kinh doanh, hoạt động tốt và có triển vọng. Mặt khác, các đối tác giao dịch chủ yếu là các đối tác tin cậy, có tiềm lực mạnh trong hoạt động nói chung và hoạt động trái phiếu nói riêng. Chính vì vây, trong lĩnh vực đầu tư kinh doanh trái phiếu tại các NHTM hầu như không có tình trạng bị nợ quá hạn (nếu loại trừ loại trái phiếu do tập đoàn Vinashin phát hành bị quá hạn mà một số NHTM nắm giữ).

-Tỷ suất sinh lời

Bên cạnh đó, để làm rõ hơn về sự phát triển hoạt động đầu tư kinh doanh trái phiếu của ngân hàng thì chúng ta cần phân tích chỉ tiêu:

+Tỷ suất sinh lời: tương quan sự biến động qua từng năm giữa tổng thu từ hoạt động đầu tư kinh doanh trái phiếu với quy mô đầu tư kinh doanh trái phiếu. Qua biểu đồ dưới cho thấy trong giai đoạn 2009 - 2014 tỷ suất sinh lời có xu hướng giảm, cùng với xu hướng tăng dần tỷ lệ nợ xấu từ hoạt động tín dụng. Cụ thể, năm 2014 tỷ suất sinh lời đã giảm hơn 32% so với năm 2009. Đặc biệt trong giai đoạn từ năm 2011 đến 2014, xu hướng giảm này tỷ lệ nghịch với xu hướng tăng dần của quy mô đầu tư kinh doanh trái phiếu của ngân hàng. Điều này phản ánh về mặt

chất lượng thì hoạt động đầu tư kinh doanh trái phiếu của các NHTM là giảm.

Biểu đồ 2.11: Tỷ suất sinh lời bình quân trong hoạt động đầu tư kinh doanh trái phiếu của ngân hàng thương mại giai đoạn 2009 – 2014

Nguồn: Báo cáo tài chính ngân hàng 2009 -2014; tác giả tổng hợp

2.2.3. Phân tích kết quả đo lường tác động của một số nhân tố đến hoạt động đầu tư kinh doanh trái phiếu của các Ngân hàng thương mại Việt Nam

Trên cơ sở các nội dung đánh giá theo các nhóm chỉ tiêu về lượng và chất đối với hoạt động đầu tư kinh doanh trái phiếu như trên, luận án thực hiện phân tích kết quả đo lường tác động của một số nhân tố đến hoạt động đầu tư kinh doanh trái phiếu của các NHTM Việt Nam. Cụ thể:

2.2.3.1. Mục đích

Nhằm lượng hóa về sự tác động của một số nhân tố chủ quan và khách quan đến hoạt động đầu tư kinh doanh trái phiếu của NHTM; đồng thời cũng làm cơ sở để đối chiếu với các nội dung đã đánh giá về sự biến động và thực trạng hoạt động đầu tư kinh doanh trái phiếu của NHTM Việt Nam như đã trình bày ở phần 2.2.2.2

2.2.3.2. Các nhân tố được phân tích

Trong phạm vi nghiên cứu của luận án, tác giả thực hiện chọn một số nhân tố chủ quan và một số nhân tố khách quan để đo lường mức độ tác động đến hoạt động đầu tư kinh doanh trái phiếu của NHTM. Nhìn chung, đây là các nhân tố ảnh hưởng chính, vai trò quan trọng và cần thiết phải được nghiên cứu chuyên sâu; đồng thời cũng phản ánh đầy đủ sự tác động mang tính chất từ bên trong (nội tại) và bên ngoài