tư FDI có một số lợi thế nhất định đó là vốn, tài sản vô hình (công nghiệp, thương hiệu), kỹ năng tổ chức và quản lý… Hai nhà kinh tế học Lall và Streenten đã tiến hành so sánh những lợi thế của doanh nghiệp FDI (Bảng 1.1). Doanh nghiệp FDI sử dụng những lợi thế này như những công cụ hữu hiệu trong cạnh tranh, nhằm mục đích tối đa hóa lợi nhuận của doanh nghiệp.

Bảng 1.1. Lợi thế của doanh nghiệp FDI so với doanh nghiệp nước

tiếp nhận đầu tư

Mô tả | |

Vốn | Có vốn lớn và chi phí vốn thấp hơn so với doanh nghiệp trong nước |

Trình độ quản lý | Có trình độ quản trị doanh nghiệp tốt hơn, có khả năng dự báo và xác định rủi ro cũng như lợi nhuận tốt hơn |

Công nghệ | Có công nghệ tiên tiến, có khả năng ứng dụng công nghệ vào sản xuất, có khả năng phát minh ra công nghệ mới và áp dụng trong sản xuất |

Marketing | Có khả năng nghiên cứu thị trường, quảng cáo và phân phối sản phẩm |

Mua nguyên vật liệu | Có những ưu đãi trong việc tìm kiếm và mua nguyên vật liệu phục vụ cho quá trình sản xuất |

Thỏa thuận với Chính phủ | Có khả năng đàm phán, thỏa thuận để được hưởng những ưu đãi từ phía Chính phủ nước tiếp nhận đầu tư |

Có thể bạn quan tâm!

-

Đầu tư trực tiếp của Hoa Kỳ vào Việt Nam - 1

Đầu tư trực tiếp của Hoa Kỳ vào Việt Nam - 1 -

Đầu tư trực tiếp của Hoa Kỳ vào Việt Nam - 2

Đầu tư trực tiếp của Hoa Kỳ vào Việt Nam - 2 -

Đối Với Nước Tiếp Nhận Đầu Tư

Đối Với Nước Tiếp Nhận Đầu Tư -

Các Nhân Tố Chủ Yếu Tác Động Đến Thu Hút Fdi Nói Chung Và Fdi Từ Hoa Kỳ Nói Riêng

Các Nhân Tố Chủ Yếu Tác Động Đến Thu Hút Fdi Nói Chung Và Fdi Từ Hoa Kỳ Nói Riêng -

Kinh Nghiệm Của Một Số Nước Châu Á Về Thu Hút Fdi Từ Hoa Kỳ

Kinh Nghiệm Của Một Số Nước Châu Á Về Thu Hút Fdi Từ Hoa Kỳ -

Động Thái Fdi Từ Hoa Kỳ Vào Việt Nam

Động Thái Fdi Từ Hoa Kỳ Vào Việt Nam

Xem toàn bộ 134 trang tài liệu này.

Nguồn: Imad A Moosa, FDI Theory, Evidence and Practice, Palgrave

* Học thuyết về vòng đời sản phẩm

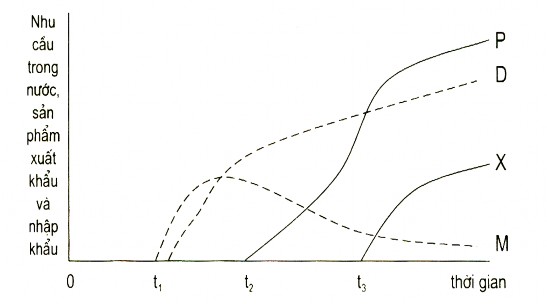

Do nhà kinh tế học Vernon (1966) xây dựng, nhằm giải thích đầu tư ra nước ngoài hay sự “Bành trướng ra nước ngoài” của các TNCs Hoa Kỳ sau chiến tranh thế giới lần thứ hai. Nội dung của học thuyết này cho rằng chu kỳ của sản phẩm phát triển qua ba giai đoạn: tạo ra sản phẩm; sản phẩm đi vào quá trình sử dụng và sản phẩm đi vào giai đoạn lỗi thời. Ba giai đoạn vòng đời sản phẩm (Đồ thị 1.1)

Giai đoạn 1: Sản phẩm được chế tạo và sản xuất tại nước đi đầu tư, trong giai đoạn này sản phẩm mới được chế tạo nên chỉ mang tính chất thử nghiệm.

Giai đoạn II: Sản phẩm đã được hoàn thiện hơn. Giai đoạn này đánh dấu sự phát triển của sản phẩm, số lượng sản phẩm được bán ra nhiều và cầu theo giá của sản phẩm đã co giãn. Sản phẩm được xuất khẩu sang những nước có thu nhập cao.

Giai đoạn III: Sản phẩm đã được chuẩn hóa về chất lượng, các doanh nghiệp ở nước gốc không còn đóng vai trò là doanh nghiệp độc quyền về sản xuất và phân phối sản phẩm cũng như độc quyền về công nghệ sản xuất nữa. Đã có nhiều doanh nghiệp sản xuất loại sản phẩm đó và có sự cạnh tranh về giá giữa các doanh nghiệp với nhau. Do vậy, để tìm kiếm thị trường và lợi thế so sánh về chi phí sản xuất sản phẩm (giá nhân công, nguyên, nhiên vật liệu…) các doanh nghiệp gốc (đầu tiên) chế tạo ra sản phẩm đã tiến hành đầu tư tại các nước đang phát triển. Sản phẩm tiếp tục được sản xuất ra tại những nước đang phát triển và được nhập khẩu ngược trở lại ở những nước đi đầu tư. Nước đi đầu tư trở thành nước nhập khẩu thuần túy và nước tiếp nhận đầu tư trở thành nước xuất khẩu.

Đồ thị 1.1 Vòng đời sản phẩm– Veron

D là nhu cầu nội địa, P là sản xuất, X là xuất khẩu, M là nhập khẩu và

t là thời gian.

* Học thuyết bắt kịp vòng đời sản phẩm

Do nhà kinh tế học Nhật Bản Akamatsu, Giáo sư Trường Đại học Hitotsubashi xây dựng. Nội dung của học thuyết chủ yếu lý giải đầu tư trực tiếp nước ngoài vào các nước đang phát triển, trong đó có Nhật Bản được coi là một ví dụ điển hình sau Chiến tranh thế giới lần thứ hai. Theo học thuyết thì sản phẩm bắt đầu chu kỳ khi được nhập khẩu vào các nước đang phát triển. Sản phẩm mang tính mới và có chất lượng cao, đặc biệt là có hàm lượng khoa học công nghệ cao nên đã được chấp nhận ở thị trường các nước nhập khẩu. Cầu sản phẩm tăng dẫn đến các nhà sản xuất nước ngoài trực tiếp tổ chức sản xuất sản phẩm tại ngay chính các nước nhập khẩu. Quá trình tổ chức sản xuất tại các nước nhập khẩu đã tạo điều kiện cho hoạt động sản xuất phát triển, hiệu quả sản xuất của nền kinh tế tăng và giảm chi phí sản xuất sản phẩm.

Khi chi phí sản xuất sản phẩm đạt được mức ngang bằng chi phí sản xuất trên thế giới và thị trường sản phẩm cũng được phát triển ở các nước

khác trên thế giới đã dẫn đến tình trạng các nước nhập khẩu, xuất khẩu sản phẩm đó ra thị trường nước ngoài.

Kết hợp quá trình nhập khẩu sản phẩm, sản xuất sản phẩm và xuất khẩu sản phẩm nêu trên được coi là “Bắt kịp vòng đời sản phẩm” ở những nước đang phát triển (Đồ thị 1.2)

Đồ thị 1.2 Bắt kịp vòng đời sản phẩm - AKAMATSU

D là nhu cầu nội địa, P là sản xuất, X là xuất khẩu, M là nhập khẩu và t là thời gian

1.1.4.2 Học thuyết kinh tế vĩ mô về đầu tư trực tiếp nước ngoài

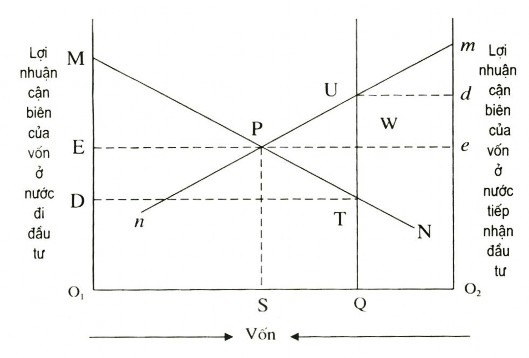

* Học thuyết Mac Dougall – Kemp

Học thuyết Mac Dougall – Kemp được G.D.A Mac Dougall xây dựng và Murray C. Kemp kế thừa và phát triển. Học thuyết nghiên cứu sự di chuyển vốn giữa các quốc gia và cho rằng vốn chỉ dịch chuyển giữa các quốc gia khi lợi nhuận cận biên của vốn giữa các quốc gia là khác nhau. Việc dịch chuyển vốn giữa các quốc gia góp phần nâng cao hiệu quả sử dụng tài nguyên trên thế giới, làm tăng sản lượng sản phẩm và phúc lợi xã hội của quốc gia.

- Một số giả định học thuyết đưa ra như sau:

+ Thị trường tại hai quốc gia là thị trường cạnh tranh hoàn hảo

+ Thế giới bao gồm nước đi đầu tư và nước tiếp nhận đầu tư. Trước khi có sự di chuyển vốn giữa hai quốc gia thì lợi nhuận cận biên của vốn (MPK) ở nước đi đầu tư thấp hơn lợi nhuận cận biên của vốn ở nước tiếp nhận đầu tư.

+ Không có hạn chế về đầu tư, vốn được dịch chuyển hoàn toàn tự do.

+ Thông tin thị trường hoàn hảo, người nhập vốn và xuất khẩu vốn đều có thông tin đầy đủ liên quan đến phương án đầu tư của mình.

+ Các quốc gia đều cùng một loại sản phẩm.

Nội dung của học thuyết Mac Dougall – Kem.

Đồ thị 1.3, giả sử có hai quốc gia: Quốc gia I là nước đi đầu tư và Quốc gia II là nước tiếp nhận đầu tư. O1Q là vốn của nước đi đầu tư còn O2Q là vốn của nước tiếp nhận đầu tư. Tổng số vốn của hai nước là O1O2. Lợi nhuận cận biên của vốn được đo bằng trục tung. Đường MN là đường lợi nhuận cận biên của vốn của nước đi đầu tư thể hiện nguyên lý xu hướng lợi nhuận cận biên của vốn giảm dần và đường này cũng được coi là đường cầu về vốn của nước đi đầu tư. Cũng tương tự nhu vậy, đường mn là chi phí cận biên của vốn ở nước tiếp nhận đầu tư.

Trước khi có sự di chuyển của vốn giữa các quốc gia thì Quốc gia I sản xuất được O1MTQ sản phẩm với số vốn là O1Q và Quốc gia II sản xuất được O2mUQ sản phẩm với số vốn là O2Q. Chi phí vốn của Quốc gia (= lợi nhuận cận biên của vốn) là QT nhỏ hơn chi phí vốn của Quốc gia II là QU. Điều này dẫn đến vốn chảy từ Quốc gia I sang Quốc gia II tới điểm lợi nhuận cận biên của hai quốc gia ngang bằng nhau. Lượng vốn dịch chuyển từ Quốc gia I sang Quốc gia II là SQ và lợi nhuận cận biên của vốn cân bằng tại điểm P và bằng: SP=O1E=O2e. Kết quả của sự di chuyển vốn giữa hai quốc gia đã tạo nên sản lượng của Quốc gia I là O1MPS và sản lưộng của Quốc gia II là O2mPS. So sánh với tổng sản lượng của hai quốc gia trước khi chưa có sự di chuyển vốn quốc tế (O1MTQ + O2mUQ) thì tổng sản lượng của thế giới đã tăng lên một

lượng là PUT (PUT= O1MPS + O2mPS – O1MTQ – O2mUQ). Điều này chứng tỏ rằng việc di chuyển vốn quốc tế đã làm tăng tổng sản lượng của thế giới và nâng cao hiệu quả sử dụng vốn đầu tư trên thế giới.

Khi đi đầu tư, sản lượng của quốc gia đi đầu tư giảm SPTQ. Việc giảm sản lượng của quốc gia đi đầu tư không có nghĩa là giảm thu nhập của quốc gia này. Bởi vì, nước đi đầu tư có thu nhập bằng vốn đầu tư ở nước ngoài (SQ) nhân với giá của vốn là (SP). Do vậy, sản lượng của Quốc gia I thu về là SPWQ so với sản lượng mà Quốc gia I bị mất khi đầu tư ra nước ngoài là SPTQ, sản lượng của Quốc gia I đã tăng lên một lượng là PWT. Điều này dẫn đến Quốc gia I mong muốn mở rộng đầu tư trực tiếp nước ngoài hơn là không tiến hành hoạt động đầu tư ở nước ngoài. Bởi vì, thông qua đàu tư trực tiếp nước ngoài, Quốc gia I đã sử dụng có hiệu quả nguồn vốn đầu tư SQ và tổng sản lượng quốc gia tăng thêm một lượng là PWT.

Tương tự như vậy, quốc gia II đã tăng thêm thu nhập của mình bằng PWU. Kết quả của quá trình đầu tư nước ngoài làm cho phần sản lượng thế giới tăng thêm PUT (PUT = QUPS – SPTQ) được chi cho cả hai quốc gia đi đầu tư và quốc gia tiếp nhận đầu tư.

Đồ thị 1.3 Học thuyết lợi nhuận cận biên của vốn

* Học thuyết đánh thuế nhà đầu tư trực tiếp nước ngoài

Học thuyết được xây dựng và phát triển trên cơ sở nội dung của học thuyết Macdougall - Kemp. Nội dung của học thuyết cho rằng các nước tiếp nhận đầu tư có quyền đánh thuế với lợi nhuận của các nhà đầu tư trực tiếp nước ngoài. Mặt khác, nước đi đầu tư có quyền đánh thuế vào thu nhập sau khi đã trừ đi phần thuế bị đánh ở nước ngoài của các công ty đầu tư ra nước ngoài. Do vậy, doanh nghiệp cần phải cân nhắc có nên đầu tư ra nước ngoài không hay chỉ nên đầu tư trong nước. Nếu lợi nhuận sau thuế của đầu tư trong nước lớn hơn lợi nhuận đầu tư ở nước ngoài chuyển về thì doanh nghiệp sẽ chọn giải pháp đầu tư ở trong nước hơn là tiến hành đầu tư ở nước ngoài. Và ngược lại. [33, tr46]

Nội dung của học thuyết được minh họa qua ví dụ sau:

Trong đồ thị 1.4. với các giải thuyết giống như Đồ thị 1.3 của học thuyết MacDougall- Kemp. Trong đó, SQ là vốn đầu tư được chuyển từ Quốc

gia I (nước đi đầu tư) sang quốc gia II (nước tiếp nhận đầu tư) theo lý thuyết lợi thế cận biên giảm dần. Giả sử Quốc gia II đánh thuế đối với thu nhập của vốn đi đầu tư ra nước ngoài với thuế suất là tỷ lệ HQ/HF. Khi đánh thuế làm cho lợi nhuận cận biên của vốn giảm, đường mn dịch chuyển sang phải xuống phía dưới bằng tỷ lệ đánh thuế. Đường mn dịch chuyển xuống phía dưới cắt đường Mn tại điểm G. Lượng vốn đầu tư từ Quốc gia I sang Quốc gia II sẽ giảm từ QS xuống FQ.

Đối với Quốc gia II, tổng sản lượng do khu vực đầu tư nước ngoài tạo ra là QUHF, trong đó phần sản lượng nhà đầu tư nước ngoài chuyển về nước là QJGF. Phần sản lượng chuyển về nước này thấp hơn so với phần sản lượng chuyển về nước khi chưa bị đánh thuế là QWVF. Do vậy, sản lượng của Quốc gia II tăng lên bằng diện tích a (JWVG). Tổng diện tích của JWVG và WIHV là JIHG do Chính phủ của Quốc gia II thu về do đánh thuế. Tuy nhiên, sau khi đánh thuế đối với các doanh nghiệp đầu tư nước ngoài, sản lượng của Quốc gia II giảm xuống FHPS, trong đó FVPS là phần thu nhập được các nhà đầu tư nước ngoài chuyển về và diện tích hình b (VHP) là phần thu nhập Quốc gia II mất đi hoặc được hưởng nếu không đánh thuế. So sánh diện tích hình a và diện tích hình b thì diện tích hình a lớn hơn, tức là phần sản lượng tăng lên của Quốc gia II lớn hơn phần sản lượng Quốc gia II mất đi. Quốc gia II có lợi trong trường hợp đánh thuế này.

Nhưng xét trên tổng thể thì những lợi ích của Quốc gia II đạt được là không đáng kể so với những gì đã mất trước khi đánh thuế. Đó là sản lượng của Quốc gia II giảm FHPS. Do vậy, Quốc gia II cần quy định thuế suất thích hợp để tối đa hóa sản lượng sản xuất ở nước mình và xác định tỷ lệ nhập khẩu vốn vào nước mình một cách hợp lý.