Sơ đồ Tên sơ đồ Trang Sơ đồ 1.1 Hạch toán tài khoản 511, 512 7 Sơ đồ 1.2 Hạch toán tài khoản 521 9 Sơ đồ 1.3 Hạch toán tài khoản 531 10 Sơ đồ 1.4 Hạch toán tài khoản 532 12 Sơ đồ 1.5 Hạch toán tài khoản 632 14 Sơ đồ 1.6 Hạch toán ...

1.9.2. Nguyên tắc hạch toán 28 1.9.3. Chứng từ sử dụng 29 1.9.4. Tài khoản sử dụng 29 1.9.5. Kết cấu tài khoản 29 1.9.6. Sơ đồ hạch toán 31 1.10. Kế toán xác định kết quả kinh doanh 31 1.10.1. Khái niệm 31 1.10.2. Nguyên tắc hạch toán 32 ...

Bộ Giáo Dục Và Đào Tạo Trường Đại Học Kỹ Thuật Công Nghệ Tp.hcm Khoa Kế Toán_Tài Chính_Ngân Hàng Khóa Luận Tốt Nghiệp Kế Toán Xác Định Kết Quả Kinh Doanh Tại Doanh Nghiệp Tư Nhân Xây Dựng Thương Mại Dịch Vụ Vận Tải Thu Sang ...

Phụ lục C: Một số chứng từ liên quan TÀI LIỆU THAM KHẢO - Giáo trình “KẾ TOÁN TÀI CHÍNH”, Đại Học Quốc Gia TP. Hồ Chí Minh – khoa Kinh Tế - Bộ môn Kế Toán – Kiểm Toán. - Quyết định số 15/2006/QĐ-BTC ngày 20/03/2006 của Bộ ...

Nhằm động viên, khuyến khích tinh thần làm việc của nhân viên. Đồng thời cũng đề ra các hình thức xử lý những hành vi bán khống hóa đơn, gian lận… 4.2.3. Công tác kế toán - Công ty nên lập quỹ dự phòng giảm giá hàng tồn kho và dự ...

- Sau đó, chuyển lên cho Giám đốc công ty ký và đóng dấu. Ủy nhiệm chi được chuyển đến ngân hàng trong giờ làm việc. - Nghiệp vụ này được định khoản như sau: Nợ TK 635: 28.350.598 Có TK 1121: 28.350.598 Cuối tháng, kế toán kết chuyển ...

3.4.2. Sự luân chuyển chứng từ - Khi nhận được hóa đơn giá trị gia tăng, hóa đơn thông thường hoặc giấy biên nhận, kế toán tiến hành nhập vô phần mềm Misa các nội dung có liên quan. Sau đó, xuất ra phiếu chi 2 liên, kế toán trưởng ...

2.3.2. Khó khăn - Mặt hàng chủ yếu của Công ty là xăng dầu. Đây là mặt hàng rất nhạy cảm với tình hình kinh tế - chính trị. Hiện tại giá cả xăng dầu biến động rất khó lường. Đôi khi giá xăng tăng vọt làm lượng tiêu thụ giảm ...

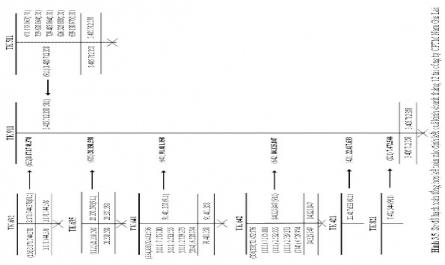

3.3.1. Sơ đồ hạch toán tổng hợp TK 632 TK 911 TK 511 KÕt chuyÓn CP tµi chÝnh KÕt chuyÓn DT ho¹t ®éng b¸n hµng, cung cÊp dÞch vô TK 635 KÕt chuyÓn CP tài chính KÕt chuyÓn DT thuÇn b¸n TK 512 hµng néi bé TK 641 KÕt chuyÓn CPBH, CPBH chê kÕt chuyÓn TK 1422 TK ...

- Cuối kỳ kế toán, kết chuyển các khoản thu nhập khác phát sinh trong kỳ sang Tài khoản 911 “Xác định kết quả kinh doanh”. Bên Có: Các khoản thu nhập khác phát sinh trong kỳ. Tài khoản 711 không có số dư cuối kỳ. 1.7.3.2. Chi phí khác Tài ...

6. Lệ phí giao thông, lệ phí qua cầu, phà phải nộp, ghi: Nợ TK 642 - Chi phí quản lý doanh nghiệp Có các TK 111, 112,. . . 7. Tiền điện thoại, điện, nước mua ngoài phải trả, chi phí sửa chữa TSCĐ một lần với giá trị nhỏ, ghi: Nợ TK 642 - ...

Bên Có: Kết chuyển chi phí bán hàng vào Tài khoản 911 “Xác định kết quả kinh doanh” để tính kết quả kinh doanh trong kỳ. Tài khoản 641 không có số dư cuối kỳ. Các tiểu khoản Tài khoản 641 - Chi phí bán hàng, có 7 tài khoản cấp 2: - ...

Trang 6816, Trang 6817, Trang 6818, Trang 6819, Trang 6820, Trang 6821, Trang 6822, Trang 6823, Trang 6824, Trang 6825,