- Sau đó, chuyển lên cho Giám đốc công ty ký và đóng dấu. Ủy nhiệm chi được chuyển đến ngân hàng trong giờ làm việc.

- Nghiệp vụ này được định khoản như sau: Nợ TK 635: 28.350.598

Có TK 1121: 28.350.598

Cuối tháng, kế toán kết chuyển chi phí tài chính trong tháng vào TK 911 để xác định kết quả kinh doanh:

Nợ TK 911: 28.350.598

Có TK 635: 28.350.598

TK 112

Sơ đồ hạch toán tổng hợp

TK 635 TK 911

28.350.598 (635) | 28.350.598 (635) |

| 28.350.598 (635) | ||

28.350.598 | 28.350.598 |

Có thể bạn quan tâm!

-

Sơ Đồ Hạch Toán Tổng Hợp Kế Toán Xác Định Kết Quả Kinh Doanh

Sơ Đồ Hạch Toán Tổng Hợp Kế Toán Xác Định Kết Quả Kinh Doanh -

Thực Trạng Tổ Chức Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cp Tm Nam Gia Lai

Thực Trạng Tổ Chức Công Tác Kế Toán Xác Định Kết Quả Kinh Doanh Tại Công Ty Cp Tm Nam Gia Lai -

Sơ Đồ Hạch Toán Tổng Hợp Chi Phí Quản Lý Doanh Nghiệp

Sơ Đồ Hạch Toán Tổng Hợp Chi Phí Quản Lý Doanh Nghiệp -

Kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Nam Gia Lai - 12

Kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Nam Gia Lai - 12 -

Kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Nam Gia Lai - 13

Kế toán xác định kết quả kinh doanh tại Công ty Cổ phần Thương mại Nam Gia Lai - 13

Xem toàn bộ 112 trang tài liệu này.

Sơ đồ 3.4. Sơ đồ hạch toán tổng hợp chi phí tài chính

SỔ CÁI TÀI KHOẢN

Tháng 12 năm 2012

Tài khoản: 635 - Chi phí tài chính

Ngày hạch toán | Loại CT | Diễn giải | Tài khoản | TK đối ứng | Nợ | Có | |

A | B | C | D | E | F | 1 | 2 |

- Số dư đầu kỳ | |||||||

Chứng từ | |||||||

CTK83 | 31/12/2012 | nghiệp vụ | Chi phí lãi vay | 635 | 1121 | 28.350.598 | |

khác | |||||||

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển chi phí tài chính | 635 | 911 | 28.350.598 | |

Cộng | 28.350.598 | 28.350.598 | |||||

Số dư cuối kỳ | |||||||

(Nguồn: Theo số liệu của phòng kế toán Công ty CPTM Nam Gia Lai)

3.7. Kế toán thu nhập khác và chi phí khác

Kế toán thu nhập khác và chi phí khác trong công ty bao gồm:

+ Thu nhập khác là những thu nhập bất thường rất ít khi xảy ra, chủ yếu là từ việc thanh lý các TSCĐ như: dụng cụ bán xăng, xe vận chuyển…hoặc tiền thu được từ việc cho thuê mặt bằng. Khoản thu nhập này chiếm tỷ lệ nhỏ trong tổng thu nhập của Công ty.

- Thông thường, khi nhận được tiền thu từ việc cho thuê mặt bằng, kế toán dựa vào hợp đồng cho thuê ngắn hạn, đối chiếu và ghi nhận vào phần mềm Misa. Sau đó, xuất ra phiếu chi 2 liên, trình kế toán trưởng ký xác nhận và giao liên 2 cho khách hàng, liên 1 lưu nội bộ.

- Nếu là trường hợp thanh lý TSCĐ, kế toán căn cứ vào hợp đồng thanh lý TSCĐ

+ Chi phí khác là những chi phí không liên quan đến hoạt động kinh doanh hay hoạt động tài chính của Công ty. Nó là chi phí liên quan đến thanh lý TSCĐ, các khoản tiền phạt do vi phạm hợp đồng…

Tuy nhiên, trong tháng 12 năm 2012, tại công ty CPTM Nam Gia Lai không phát sinh nghiệp vụ nào liên quan đến thu nhập khác hoặc chi phí khác.

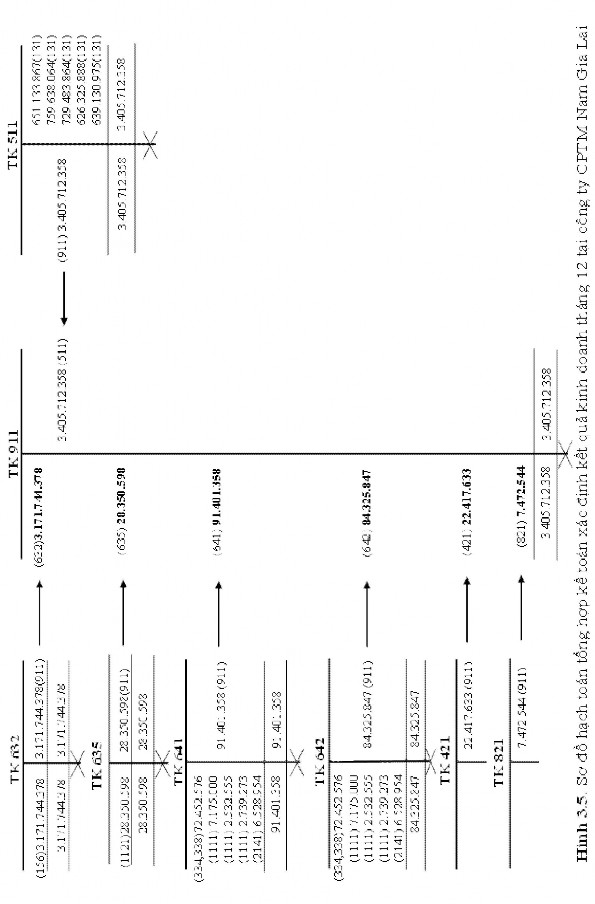

3.8. Kế toán xác định kết quả hoạt động kinh doanh

Cuối tháng, kế toán thực hiện việc xác định kết quả hoạt động kinh doanh trên phần mềm Misa (Phân hệ Tổng hợp / Kết chuyển lãi lỗ). Dựa vào các số liệu mà kế toán đã nhập vào trong tháng, phần mềm sẽ tự động tính toán và đưa ra kết quả về hoạt động kinh doanh của công ty trong tháng. Sau đó, nhân viên kế toán sẽ kết xuất kết quả ra file excel trình lên Ban giám đốc ký xác nhận.

Cụ thể các bút toán này được định khoản như sau:

a. Kết chuyển doanh thu

Nợ TK 511: 3.405.712.358

Có TK 911: 3.405.712.358

Nợ TK 911: | 3.375.822.181 |

Có TK 632: | 3.171.744.378 |

Có TK 635: | 28.350.598 |

Có TK 641: | 91.401.358 |

Có TK 642: | 84.325.847 |

- Xác định kết quả kinh doanh của ngành hàng Unilever tháng 12 năm 2012 3.405.712.358 - 3.375.822.181 = 29.890.177 đ

- Thuế thu nhập doanh nghiệp phải nộp tháng 12 năm 2012 29.890.177 * 25% = 7.472.544 đ

- Lợi nhuận sau thuế thu nhập doanh nghiệp của ngành hàng Unilever tháng 12 năm 2012

29.890.177 - 7.472.544 = 22.417.633 đ

Như vậy, trong tháng 12 năm 2012, hoạt động kinh doanh ngành hàng Unilever mang lại lợi nhuận cho công ty là 22.417.633đ.

a. Nợ TK 911: | 29.890.177 |

Có TK 4211: | 22.417.633 |

Có TK 8211: | 7.472.544 |

b. Nợ TK 8211: 7.472.544

Có TK 3334: 7.472.544

SỔ CÁI TÀI KHOẢN

Tháng 12 năm 2012

Tài khoản: 911 – Xác định kết quả kinh doanh

Ngày hạch toán | Loại CT | Diễn giải | Tài khoản | TK đối ứng | Nợ | Có | |

A | B | C | D | E | F | 1 | 2 |

- Số dư đầu kỳ | |||||||

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển doanh thu bán hàng và cung cấp dịch vụ | 911 | 511 | 3.405.712.358 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển giá vốn hàng bán | 911 | 632 | 3.171.744.378 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển chi phí tài chính | 911 | 635 | 28.350.598 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển chi phí bán hàng | 911 | 641 | 91.401.358 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Kết chuyển chi phí quản lý doanh nghiệp | 911 | 642 | 84.325.847 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Chi phí thuế thu nhập doanh nghiệp hiện hành | 911 | 8211 | 7.472.544 | |

KCT12 | 31/12/2012 | Kết chuyển lãi, lỗ | Lợi nhuận sau thuế thu nhập doanh nghiệp | 911 | 4211 | 22.417.633 | |

Cộng | 3.405.712.358 | 3.405.712.358 | |||||

Số dư cuối kỳ | |||||||

(Nguồn: Theo số liệu của phòng kế toán Công ty CPTM Nam Gia Lai)

Sơ đồ hạch toán tổng hợp

Chương4: NHẬN XÉT VÀ KIẾN NGHỊ

4.1. Nhận xét

4.1.1. Nhận xét chung

Nền kinh tế nước ta đang dần từng bước chuyển mình sao cho phù hợp với sự phát triển chung của kinh tế khu vực và trên thế giới. Vì vậy, vấn đề quan trọng đặt ra là các doanh nghiệp nên làm như thế nào để khẳng định sự tồn tại của mình và ngày càng phát triển vươn lên trong thế giới thị trường đang ngày càng cạnh tranh gay gắt và khốc liệt. Và công ty Cổ phần Thương mại Nam Gia Lai cũng nằm trong số đó. Tuy là công ty Cổ phần phát triển ở vùng miền núi Tây Nguyên khó khăn, nhưng với vị trí cung cấp chủ lực các mặt hàng thiết yếu cho nhân dân, có nhiệm vụ sản xuất kinh doanh nhằm mục tiêu hoạt động hiệu quả cũng như mang lại lợi nhuận cao. Hơn 13 năm hoạt động, công ty đã trải qua nhiều khó khăn do biến động thị trường, khủng hoảng… Mặc dù thế, công ty vẫn luôn hoạt động bền vững, mang lại lợi nhuận cao, luôn thực hiện đúng nhiệm vụ của mình đối với ngân sách Nhà nước. Sự phát triển của công ty Cổ phần Thương mại Nam Gia Lai cùng với vị thế của công ty ngày càng bền vững, xứng đáng là công ty chủ lực trong việc lưu thông hàng hóa thiết yếu ở khu vực phía Nam và Đông Nam tỉnh Gia Lai.

- Về mặt công tác kế toán, công ty thực hiện áp dụng các chuẩn mực, phương pháp hạch toán đúng với nguyên tắc và quy định của Nhà nước. So với cơ sở lý thuyết đã được học, nhận thấy khi áp dụng trên thực tế, cụ thể là công tác kế toán tại công ty CPTM Nam Gia Lai có sự khác nhau. Do đó, khi ra ngoài thực tế, ngoài việc phải nắm vững các kiến thức chuyên môn, người làm công tác kế toán còn phải có sự am hiểu về tình hình thực tế rất nhiều.

- Trong công ty, nhân viên kế toán không phải chỉ thụ động, chỉ đối mặt với số liệu và sổ sách mà còn là người tham mưu cho kế toán trưởng, giúp kế toán trưởng cũng như các cấp quản lý nắm rõ tình hình hiện tại của đơn vị để đưa ra phương án đầu tư, quyết định đúng đắn nhất.

4.1.2. Ưu điểm

- Công ty là một trong những doanh nghiệp tiên phong trong khu vực phía Nam và Đông Nam tỉnh Gia Lai đưa các phần mềm kế toán vào sử dụng trong công tác hạch toán cũng như xử lý số liệu hàng ngày của đơn vị. Với đặc điểm hàng hóa đa dạng, các nghiệp vụ kinh tế phát sinh lớn, đây là phương án giúp giảm bớt khối lượng công việc cho nhân viên kế toán, tiết kiệm thời gian cũng như chi phí cho công ty. Cụ thể quá trình nhập liệu diễn ra nhanh chóng, chính xác và kịp thời; quá trình kiểm duyệt, kiểm tra thuận tiện, dễ phát hiện ra sai sót và sửa chữa.

- Cũng với đặc điểm hàng hóa đa dạng, khối lượng hàng hóa nhập về kho, xuất kho rất lớn và diễn ra liên tục nên công tác quản lý cũng như kiểm soát ngành hàng Unilever rất gắt gao, chặt chẽ và kỹ lưỡng. Vì vậy, hàng hóa luôn đảm bảo chất lượng, tạo sự tin tưởng cao với khách hàng. Từ đó, đảm bảo rằng doanh thu luôn được ổn định và ngày càng mở rộng thị trường hơn nữa.

- Các chi phí phát sinh trong kỳ luôn có sự xét duyệt, ký tên của kế toán trưởng, ban lãnh đạo công ty nên đảm bảo sự hợp lý và chính xác của số liệu. Tránh được tình trạng gian lận, chi các khoản trùng lặp gây thất thoát cho công ty.

- Cơ sở vật chất của công ty khá hiện đại. Ngoài ra, cùng với các chính sách động viên về tinh thần cho nhân viên của công ty CPTM Nam Gia Lai, đây là nhân tố giúp người làm công tác kế toán và các nhân viên hăng say làm việc, cống hiến hết mình vào sự phát triển chung của đơn vị.

4.1.3. Nhược điểm

- Thị trường tiêu thụ còn hạn chế, chỉ tập trung vào những thị trường chủ chốt và lâu đời.

- Công ty chủ yếu kinh doanh hàng hóa bằng phương pháp bán lẻ, giao cho các đại lý bán là chính. Chính vì thế, công ty khó kiểm soát được doanh số thực bán ra mà chỉ dựa trên báo cáo bán hàng mà các đại lý và nhân viên bán hàng gửi về.

- Công ty không áp dụng lập dự phòng giảm giá hàng tồn kho cũng như dự phòng nợ phải thu khó đòi. Nếu được lập, các Quỹ này sẽ giúp công ty hạn chế được những rủi ro ở mức thấp nhất .

- Công ty không thực hiện chiết khấu thương mại cho các khách hàng mua với số lượng lớn.

- Mặt hàng của ngành hàng Unilever quá đa dạng. Đây cũng là vấn đề gây khó khăn cho nhà quản lý cũng như kế toán trong việc nhập kho, xuất kho, bảo quản hàng hóa và kiểm kê cuối kỳ; gây tốn nhiều chi phí đối với công ty.

- Trụ sở chính và kho hàng của công ty ở hai địa điểm khác nhau nên việc xuất hàng thường chậm khi có yêu cầu hàng hóa. Mặt khác, khi giao kho cho thủ kho, phải tin tưởng tuyệt đối thủ kho nên dù quản lý có gắt gao cũng không tránh khỏi tình trạng hao hụt hàng hóa.

- Trình độ mặt bằng chung của công ty còn hơi thấp. Đây cũng là hạn chế mà công ty cần khắc phục.

4.2. Kiến nghị

4.2.1. Thị trường tiêu thụ

Hiện nay, công ty vẫn đang tập trung tiêu thụ hàng hóa ở trung tâm các Thị xã, Huyện cũng như ở các Phường trong khu vực. Đây là những thị trường chủ chốt và lâu đời, mang lại lượng khách hàng và sức tiêu thụ ổn định. Tuy nhiên, trong lâu dài, với mục tiêu phát triển bền vững và không ngừng mở rộng quy mô, công ty nên khai thác tiềm năng ở các thị trường vùng sâu, vùng xa như ở các làng, xã, thôn, buôn… Do đó, công việc của nhà quản lý là rất quan trọng, cần nắm bắt rõ tình hình ở các khu vực để có chiến lược phát triển đúng đắn và thích hợp.

4.2.2. Phương thức bán hàng

Nhà quản lý thường xuyên kết hợp với Giám sát mãi vụ, tiến hành kiểm tra đột xuất các đại lý ủy quyền, nhân viên bán hàng, đưa ra các chính sách khen thưởng cho các đại lý ủy quyền, nhân viên bán hàng thực hiện tốt nhiệm vụ, vượt doanh số đề ra