Có khá nhiều quy định đang mâu thuẫn nhau như việc Nhà nước quy định sau 1 năm dự án không triển khai sẽ bị xem xét thu hồi. Thế nhưng, để chạy xong thủ tục triển khai, động thổ dự án thì doanh nghiệp tiêu tốn mất 3 năm. Điều này ...

1.756 tỷ đồng vốn chủ sở hữu so với kế hoạch năm 1.410 tỷ đồng bằng 124%. Năm 2010, đồng SJS đặt kế hoạch vốn chủ sở hữu 2.564 tỷ đồng. 2.5. Kế hoạ ch triể n khai cá c dự á n Trong năm 2010, Sudico cũng sẽ tiếp tục triển ...

EPS Nhận xét: G iá tính theo P/E tương đối phù hợp và phản ánh giá trị của công ty và giá SJS chịu ảnh hưởng bởi những yếu tố sau: - EPS năm 2009 của SJS. EPS của SJS khá cao trong ngành chịu ảnh hưởng từ lợi nhuận sau thuế năm 2009. ...

- Tỷ suất lợi nhuận gộp năm 2009 được cải thiện một chút ít cho thấy khả năng kiểm soát chi phí sản xuất có hiệu quả hơn . Hơn nữa, năm 2009, giá nguyên vật liệu xây dựng ổn định nên phần nào cải thiện hệ số này. - Tỷ suất ...

Tăng từ 2005 đến đỉnh là 2007, sau đó giảm vào năm 2008 và thiết lập đỉnh mới vào 2009. b. Nguyên nhân Năm 2008 ảnh hưởng từ suy thoái kinh tế và bong bóng BĐS bùng vỡ sau khi Ngân hàng nhà nước thực hiện chính sách thắt chặt tín dụng ...

Tiến độ, chất lượng và các thoả thuận trong hợp đồng thì phải bồi thường thiệt hại và trả lãi suất cho phần vốn ứng trước của khách hàng. Năm 2008 , nổi bật là Bộ Xây Dựng đã ban hành Thông tư số 13/2008/TT-BXD ngày 21 tháng 5 ...

1.2. Về ý nghĩa và vai trò Trên thế giới , phân tích công ty dù theo phương pháp Top-down hay Bottom-up thì các báo cáo phân tích được ứng dụng hết ý nghĩa của nó đặc biệt là trên các thị trường chứng khoán phát triển (TTCK), đã đạt ...

Hệ số này quá thấp chứng tỏ doanh nghiệp bị ứng đọng vốn, sử dụng tài sảnkém hiệu quả. Tuy nhiên hệ số này quá cao cũng không tốt, cho thấy doanh nghiệp hầu như không có tài sản để bán lấy tiền hoặc thanh lý quá nhiều tài ...

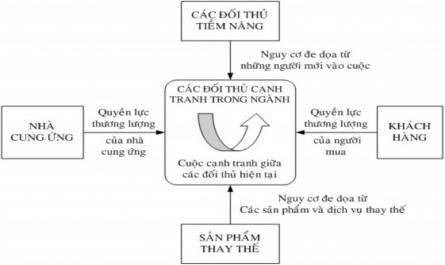

Hình 1: Mô hình Michael Porter (Nguồn: http://mbavn.org/view_news.php?id=1082 ) Theo Michael Porter, cường độ cạnh tranh trên thị trường trong một ngành sản xuất bất kỳ chịu tác động của 5 lực lượng cạnh tranh sau: (1) Sức mạnh của nhà cung cấp ...

CHƯƠNG I: CƠ SỞ LÝ LUẬN VỀ PHÂN TÍCH CÔNG TY VÀ ĐỊNH GIÁ CỔ PHIẾU I. KHÁI QUÁT CHUNG VỀ PHÂN TÍCH CÔNG TY VÀ ĐỊNH GIÁ CỔ PHIẾU 1. Khái niệm và vai trò của phân tích công ty và định giá cổ phiếu 1.1. Khái niệm 1.1.1.Khái niệm phân ...

Trường Đại Học Ngoại Thương Khoa Tài Chính Ngân Hàng Chuyên Ngành Tài Chính Quốc Tế Khóa Luận Tốt Nghiệp Đề Tài: Phân Tích Và Định Giá Cổ Phiếu Công Ty Cổ Phần Đầu Tư Phát Triển Đô Thị Và Khu Công Nghiệp Sông Đà Sinh Viên Thực ...

Phụ lục 7: Bảng cân đối kế toán của TTP năm 2010. ĐVT: Triệu đồng Chỉ tiêu 2009 2010 A. Tài sản ngắn hạn 64,347 120,880 I. Tiền và các khoản tương đương tiền 4,323 35,224 1. Tiền 4,323 4,224 2. Các khoản tương đương tiền - 31,000 II. Các ...

Trang 4706, Trang 4707, Trang 4708, Trang 4709, Trang 4710, Trang 4711, Trang 4712, Trang 4713, Trang 4714, Trang 4715,