1.3.4. Kiểm tra tư vấn việc xây dựng trường mầm non đạt chuẩn quốc gia Căn cứ vào kế hoạch và mục tiêu đã đề ra, định kì hằng năm Phòng Giáo dục và Đào tạo sẽ tiến hành kiểm tra việc thực hiện quy trình tự đánh giá và ...

Điều hành, hướng dẫn, phối hợp ra lệnh và đi trước của người quản lý đối với các cá nhân, bộ phận thừa hành trong tổ chức. Chỉ đạo là quá trình tập hợp, liên kết các thành viên trong tổ chức; theo sát hoạt động của bộ ...

1.1.2. Khái niệm chuẩn quốc gia Chuẩn quốc gia là chuẩn bắt buộc hoặc khuyến nghị có hiệu lực và phạm vi áp dụng trong cả nước, có tính toàn quốc, do Nhà nước hoặc các tổ chức quốc gia ban hành như: Chuẩn nghề nghiệp giáo viên ...

Giáo dục trẻ. Trong thời gian qua việc xây dựng trường mầm non đạt chuẩn quốc gia đã được thực hiện ở các tỉnh thành phố trong cả nước, vì vậy cần phải nghiên cứu và vận dụng sáng tạo những kinh nghiệm mà các tỉnh, huyện ...

Viện Hàn Lâm Khoa Học Xã Hội Việt Nam Học Viện Khoa Học Xã Hội Lâm Thị Xuyền Quản Lý Xây Dựng Trường Mần Non Đạt Chuẩn Quốc Gia Huyện Đắk Glong, Tỉnh Đắk Nông Luận Văn Thạc Sĩ Quản Lý Giáo Dục Viện Hàn Lâm Khoa Học Xã Hội ...

Loại Đặc điểm Mức độ rủi ro - Hoạt động kinh doanh tốt trong hiện tại nhưng dễ bị tổn thương bởi những biến động lớn trong kinh doanh do các sức ép cạnh tranh và sức ép từ nền kinh tế nói chung trong tương lai ít được đảm ...

Xuất phát từ phía ngân hàng hoặc khách hàng dẫn tới khách hàng không trả được nợ, gây khả năng mất vốn. Đồng th i, việc thực hiện thư ng xuyên kiểm tra sẽ giúp ngân hàng giám sát và quản lý được khách hàng để từ đó có các ...

- Thư ng xuyên cập nhật, nắm bắt thông tin khách hàng đã được cảnh báo trong hệ thống cũng như thông tin từ các vụ việc của các NHTM khác nhằm giảm thiểu tối đa các rủi ro cũng như nâng cao chất lượng, hiệu quả trong hoạt động ...

Thứ ba, các khoản nợ có nguy cơ tiềm ẩn rủi ro chưa có những biện pháp thực sự hiệu quả để giải quyết triệt để, vẫn còn một số các khoản nợ xấu lâu năm chưa thu hồi được. Một số cán bộ chưa theo dõi sát sao các dòng tiền ...

Đánh giá tài sản của doanh nghiệp và đó cũng chính là nguyên nhân gây ra rủi ro cho ngân hàng. * Kiểm soát sau giải ngân: Mục đích kiểm soát sau giải ngân khoản vay là đánh giá mức độ chấp hành của doanh nghiệp trong hợp đồng vay vốn, ...

1,6% (năm 2018) lên 2,1% (năm 2020), đây là khoản nợ bắt đầu có nguy cơ phát sinh nợ xấu vì vậy ngân hàng phải thư ng xuyên giám sát các khoản vay theo từng đối tượng, có các biện pháp hợp lý và hiệu quả không để các khoản nợ thuộc ...

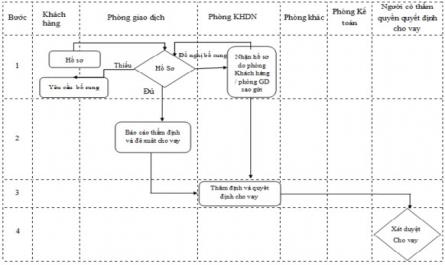

Nhằm định giá TSTC, cầm cố. Tiếp đó, nhân viên A/A sẽ thực hiện việc lập t trình thẩm định tài sản sau khi đã thẩm định TSĐB. Và nhân viên RA/CA cũng sẽ lập t trình thẩm định về tư cách và khả năng tài chính của doanh nghiệp bao ...

Trang 8835, Trang 8836, Trang 8837, Trang 8838, Trang 8839, Trang 8840, Trang 8841, Trang 8842, Trang 8843, Trang 8844,