phẩm tại các ngân hàng khác và vẫn còn mang tính chất truyền thống, ít đột phá nên khó gây được sự chú ý và hấp dẫn được khách hàng.

Hệ thống phần mềm vẫn xảy ra sự cố, nghẽn mạng khi số lượng truy cập quá nhiều đặc biệt là những ngày cao điểm như đầu tháng, cuối tháng…đã gây mất nhiều thời gian của khách hàng khi chờ đợi giao dịch. Hơn nữa do chương trình không hỗ trợ tính toán nên khi khách hàng đồng ý tham gia một số sản phẩm như: lãi tiết kiệm chuyển thẻ ATM, trích tài khoản cá nhân chuyển sổ tiết kiệm…thì giao dịch viên phải theo dòi tay trong thời gian dài nên giao dịch viên ngại tư vấn cho khách hàng. Do đó những tiện ích đi kèm này có thể bị bỏ sót không thực hiện nếu nhân viên ngân hàng quên hoặc khách hàng đi điểm giao dịch khác giao dịch, dễ dẫn đến hình ảnh ngân hàng không chuyên nghiệp trong mắt khách hàng.

Năng lực và trình độ của đội ngũ nhân sự còn hạn chế. Đội ngũ nhân viên DongA Bank tuy trẻ trung, năng động nhưng trình độ chuyên môn nghiệp vụ chưa đồng đều, dẫn đến tình trạng hạch toán sai, tư vấn thiếu thông tin sản phẩm tiết kiệm…gây mất thời gian của khách hàng.

Hiện nay, so với một số ngân hàng khác cơ sở vật chất tại DongA Bank còn khá hạn chế như: thiếu phòng VIP dành cho khách hàng, thiếu máy tính cho khách hàng thao tác, bãi giữ xe chưa thuận tiện…điều này sẽ là lý do khiến DongA Bank bỏ lỡ một lượng khách hàng tiết kiệm tiềm năng. Đặc biệt, trước đây hệ thống 24h là một lợi thế cạnh tranh của DongA Bank so với các ngân hàng khác. Tuy nhiên việc xóa bỏ hệ thống giao dịch này đã thay đổi thói quen giao dịch của nhiều khách hàng tiết kiệm.

Công tác khắc phục sự cố và giải quyết khiếu nại tại DongA Bank vẫn còn nhiều bất cập khi số điện thoại hotline 1900545464 của ngân hàng thường xuyên có tín hiệu bận hoặc không kết nối được gây mất thời gian và cảm giác khó chịu khi khách hàng tiết kiệm cần liên hệ trong trường hợp khẩn cấp hoặc có thắc mắc.

DongA Bank vẫn chưa tận dụng được kênh tiếp thị gián tiếp từ khách hàng hiện hữu của ngân hàng thông qua công tác chăm sóc khách hàng, cải tiến quy trình, dịch vụ để khách hàng giới thiệu ngân hàng cho bạn bè, người thân, đối tác của họ.

Ngoài ra, công tác chăm sóc khách hàng còn khá thụ động, thiếu bộ phận chuyên trách gây ra tình trạng nhân viên làm việc theo trách nhiệm, thiếu nhiệt tình với khách hàng. Bên cạnh đó, ngân hàng chưa có các cuộc khảo sát tìm hiểu ý kiến khách hàng nên khi một hiểu lầm hoặc sai sót nhỏ có thể dẫn đến mất khách hàng.

2.2.3.2 Nguyên nhân của những hạn chế

Trong những năm qua, nền kinh tế nước ta vẫn còn diễn biến khá phức tạp, hoạt động sản xuất kinh doanh gặp nhiều khó khăn, thu nhập của người dân giảm… đã ảnh hưởng không nhỏ đến hoạt động kinh doanh ngành ngân hàng nói chung và DongA Bank nói riêng.

Ngân hàng Nhà nước áp dụng trần lãi suất đã gây nhiều khó khăn trong công tác huy động tiền gửi tiết kiệm tại DongA Bank khi phải cạnh tranh với các ngân hàng lớn.

Trên thị trường ngày càng có nhiều ngân hàng và tổ chức tín dụng phi ngân hàng có chức năng huy động tiền gửi làm cho thị phần của mỗi ngân hàng ngày càng thu hẹp. Để thu hút khách hàng các ngân hàng đối thủ đều tăng cường tiếp thị, quảng bá đồng thời đưa ra các sản phẩm huy động hấp dẫn hơn. Trong khi đó DongA Bank lại triển khai chậm các biện pháp này.

DongA Bank chưa xây dựng chiến lược huy động tiền gửi tiết kiệm cụ thể, còn thiên về hình thức huy động truyền thống và thiếu tính chủ động do đó công tác tiếp thị và chăm sóc khách hàng vẫn còn nhiều bất cập.

Nguyên nhân của tình trạng trình độ nhân viên chưa đồng đều là do công tác tuyển dụng và đào tạo nhân viên tại DongA Bank còn chưa được chú trọng, thiếu bài bản qua các khâu. Nhân viên mới được tuyển vào DongA Bank chỉ được đào tạo bởi các nhân viên cũ thông qua quá trình quan sát.

Mặc dù DongA Bank đã đầu tư phát triển hệ thống Core Banking nhưng vẫn chưa đáp ứng được nhu cầu thực tiễn phát triển sản phẩm dịch vụ đa dạng do đó DongA Bank vẫn còn tình trạng nghẽn mạng và nhân viên theo dòi tay đối với một số sản phẩm dịch vụ mới.

Trên đây là những mặt đạt được, những hạn chế và nguyên nhân của những hạn chế trong công tác huy động tiền gửi tiết kiệm tại DongA Bank. Do đó, DongA Bank cần phát huy những mặt đạt được và giải quyết nguyên nhân, nghiêm túc khắc phục những hạn chế nhằm thu hút ngày càng nhiều khách hàng gửi tiết kiệm.

2.3 Kiểm định các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á

2.3.1 Thiết kế nghiên cứu

2.3.1.1 Quy trình nghiên cứu

Quy trình nghiên cứu được thực hiện qua hai giai đoạn: (Tham khảo phụ lục 4 - Sơ đồ quy trình nghiên cứu).

Giai đoạn 1: Nghiên cứu định tính dựa trên các nhân tố được kỳ vọng sẽ ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á được nêu ra ở chương 1.

Giai đoạn 2: Nghiên cứu định lượng nhằm xác định các nhân tố thực sự ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á.

2.3.1.2 Phương pháp nghiên cứu

Luận văn sử dụng phương pháp tổng hợp so sánh, thống kê mô tả, phân tích đánh giá các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á. Ngoài ra, trong giai đoạn nghiên cứu chính thức với kỹ thuật thu thập dữ liệu là phỏng vấn thông qua bảng câu hỏi. Dữ liệu thu thập được xử lý bằng phần mềm SPSS 20. Sau khi mã hóa và làm sạch dữ liệu sẽ trải qua các phân tích chính thức như sau:

- Đánh giá độ tin cậy các thang đo: độ tin cậy của thang đo được đánh giá qua hệ số Cronbach's Alpha, qua đó các biến không phù hợp sẽ bị loại nếu hệ số tương quan tổng biến nhỏ (<0,3). Thang đo có độ tin cậy đáng kể khi hệ số Cronbach's Alpha lớn hơn 0,7 và thang đo lường có khi hệ số Cronbach's Alpha từ 0,8 đến 1 là thang đo lường tốt nhất (Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008)

- Tiếp theo để kiểm định sự hội tụ của các biến quan sát tác giả sử dụng phương pháp phân tích nhân tố khám phá EFA (Exploratory Factor Analysis). Các biến có hệ số tương quan đơn giữa biến và các nhân tố (factor loading) nhỏ hơn 0.5 sẽ bị loại.

- Kiểm định các giả thuyết mô hình cấu trúc và độ phù hợp tổng thể mô hình. Mô hình hồi quy đa biến và kiểm định với mức ý nghĩa 5%:

Sự hài lòng = β0 + β1 * Hình ảnh ngân hàng + β2 * Lợi ích tài chính+ β3 * Sự an toàn + β4 * Sự thuận tiện+ β5 * Sản phẩm và dịch vụ + β6 * Đội ngũ nhân viên + β7 * Sự giới thiệu.

2.3.1.3 Thiết kế thang đo

Trong bài nghiên cứu, tác giả sử dụng thang đo khoảng vì đây là thang đo cho độ chính xác cao và được sử dụng rộng rãi trong phân tích thống kê. Tất cả các biến quan sát trong các nhân tố đều sử dụng thang đo Likert 5 điểm. Với lựa chọn số 1 nghĩa là “hoàn toàn không đồng ý” với câu phát biểu cho đến lựa chọn số 5 nghĩa là “hoàn toàn đồng ý” với câu phát biểu. Bởi vì thang đo Likert 5 điểm được sử dụng rộng rãi và phù hợp với đặc trưng của vấn đề nghiên cứu (Tham khảo phụ lục 7- Mã hóa thang đo).

2.3.1.4 Thiết kế mẫu

* Kích cỡ mẫu

Trong phân tích nhân tố khám phá (EFA), kích thước mẫu thường được xác định dựa vào kích thước tối thiểu và số lượng biến đo lường đưa vào phân tích. Theo Hair và ctg (1998), để có thể phân tích EFA, kích thước mẫu tối thiểu phải là

50, tốt hơn là 100. Tỉ lệ mẫu quan sát (observations)/ biến quan sát (items) là 5:1, nghĩa là cần thu thập bộ dữ liệu với ít nhất 5 mẫu trên 1 biến quan sát. Trong nghiên cứu này, với số biến quan sát là 25 nên số mẫu quan sát tối thiểu là 5 x 25 = 125.

Ngoài ra, để tiến hành phân tích hồi quy, Tabachnick and Fidell (1996) cho rằng kích thước mẫu cần phải đảm bảo theo công thức: n > = 8m + 50. Trong đó: n là cỡ mẫu và m là số biến độc lập của mô hình.

Trong bài nghiên cứu, với số biến độc lập là m= 7, số mẫu quan sát tối thiểu là: n>= 8 x 7 + 50 = 106. Trên cơ sở đó và nguyên tắc mẫu càng lớn càng tốt, tác giả tiến hành thu thập dữ liệu với cỡ mẫu sao cho n > 150.

* Cách lấy mẫu

Trong bài nghiên cứu, tác giả sử dụng phương pháp chọn mẫu thuận tiện (convenience sampling). Đây là phương pháp chọn mẫu phi xác suất, tác giả tiếp cận với phần tử mẫu bằng phương pháp thuận tiện (Theo Nguyễn Đình Thọ, 2012). Nghĩa là trong phương pháp chọn mẫu thuận tiện này bất kỳ khách hàng nào khi giao dịch tại các phòng giao dịch, chi nhánh, sở giao dịch của DongA Bank đồng ý tham gia phỏng vấn đều có thể chọn vào mẫu.

2.3.2 Nghiên cứu định tính

Nghiên cứu sơ bộ chủ yếu tập trung vào phỏng vấn, thảo luận tay đôi với 14 người trong đó có 9 người là nhân viên ngân hàng (gồm 1 phó phòng vận hành, 4 giao dịch viên và 4 nhân viên bộ phận phát triển kinh doanh) và 5 khách hàng đã từng sử dụng dịch vụ tiền gửi tiết kiệm tại các ngân hàng thương mại cổ phần trên địa bàn TP.HCM dựa trên bảng phỏng vấn sơ bộ đã được chuẩn bị trước (Tham khảo Phụ lục 2- Bản thảo luận về dịch vụ tiền gửi tiết kiệm).

Trong số 14 người tham gia thảo luận tay đôi có 6 nam và 8 nữ trong độ tuổi từ 24 đến 56. Kết quả nghiên cứu sơ bộ như sau:

- Về thời gian sử dụng dịch vụ gửi tiết kiệm: tất cả đối tượng tham gia khảo sát sơ bộ đều đã sử dụng dịch vụ gửi tiết kiệm trên một năm nên có ít nhiều kinh nghiệm trong việc lựa chọn, đánh giá các ngân hàng khi gửi tiết kiệm.

- Về phát biểu của các thang đo: tất cả 14 người tham gia khảo sát sơ bộ đều hiểu rò ý nghĩa của các phát biểu.

Có 3 người cho rằng nên đưa tiêu chí “Có nhiều hoạt động xã hội, vì cộng đồng” trở thành một phần của nhân tố Thương hiệu ngân hàng. Xét thấy khi ngân hàng thường xuyên có chương trình tài trợ, hoạt động vì cộng đồng sẽ giúp cho nhiều người biết đến chương trình, dẫn đến biết và ấn tượng tốt với thương hiệu ngân hàng nên tác giả sẽ thêm biến quan sát đưa tiêu chí “Có nhiều hoạt động xã hội, vì cộng đồng” trở thành một thành phần của nhân tố Thương hiệu ngân hàng.

Đối với nhân tố Đội ngũ nhân viên, có 4 người tham gia phỏng vấn là khách hàng gửi tiết kiệm cho rằng ngày nay, ngoại hình đội ngũ nhân viên bao gồm: trang phục phù hợp, độ tuổi, sự năng động, ngoại hình....sẽ làm cho họ cảm thấy sự chuyên nghiệp, năng động của ngân hàng và thu hút họ đến giao dịch nhiều hơn. Xét thấy, nhân viên giao dịch là những người đại diện cho Ngân hàng tiếp xúc trực tiếp với khách hàng do đó hình ảnh của họ sẽ phần nào ảnh hưởng đến hình ảnh của ngân hàng trong cảm nhận của khách hàng do đó tác giả sẽ đưa 2 tiêu chí "Trang phục của nhân viên DongA Bank gọn gàng, phù hợp" và "Nhân viên DongA Bank trẻ trung, năng động, ngoại hình dễ nhìn" vào nhân tố Đội ngũ nhân viên.

Bên cạnh đó, có 3 trong số những người tham gia phỏng vấn cho rằng: trong một gia đình nếu có một thành viên trong gia đình làm việc tại một ngân hàng nào đó sẽ ảnh hưởng rất nhiều đến sự hài lòng của khách hàng. Bởi vì, những người trong gia đình sẽ cảm thấy yên tâm hơn khi có người thân làm việc tại ngân hàng họ gửi tiền. Ngoài ra, một số khách hàng sẽ có tâm lý "ủng hộ" người thân họ trong thực hiện chỉ tiêu huy động vốn của ngân hàng. Xét thấy ý kiến trên là hợp lý nên tác giả sẽ đưa tiêu chí: "Có người thân làm việc tại DongA Bank" vào nhân tố Sự giới thiệu.

Mục tiêu của nghiên cứu sơ bộ nhằm kiểm tra mức độ rò ràng của từ ngữ, đánh giá độ chính xác về ý nghĩa của từng phát biểu, đồng thời tìm kiếm phát biểu mới. Nội dung phỏng vấn sẽ được ghi chép để làm cơ sở cho việc hiệu chỉnh, bổ

sung các biến quan sát trong thang đo. Kết quả của cuộc nghiên cứu sơ bộ này là bảng câu hỏi sẵn sàng cho bước nghiên cứu định lượng chính thức.

2.3.3 Nghiên cứu định lượng

2.3.3.1 Thống kê mô tả về mẫu nghiên cứu

Bảng câu hỏi (Tham khảo phụ lục 1-Phiếu khảo sát ý kiến khách hàng) được gửi đến đối tượng lấy mẫu qua 2 hình thức là phát trực tiếp bảng khảo sát đến tay khách hàng và gửi bảng khảo sát trực tuyến qua thư điện tử, qua mạng xã hội trong thời gian từ tháng 04/2014 đến tháng 09/2014. Kết quả thu được như sau:

- Trong số 190 bảng câu hỏi được phát ra trực tiếp tại sở Giao dịch, chi nhánh, phòng giao dịch ngân hàng Đông Á và các đối tượng khảo sát khác. Kết quả thu được 150 bảng khảo sát hợp lệ và có 40 bảng khảo sát không hợp lệ do bảng khảo sát còn nhiều ô trống và đối tượng phỏng vấn chưa từng gửi tiết kiệm tại ngân hàng Đông Á.

- Trong số 100 bảng câu hỏi khảo sát trực tuyến được gửi đi có 65 bảng khảo sát hợp lệ, có 35 bảng khảo sát không hợp lệ do đối tượng phỏng vấn chưa từng gửi tiết kiệm và chưa từng gửi tiết kiệm tại ngân hàng Đông Á.

Như vậy, tổng số mẫu hợp lệ thu thập được là 215 đơn vị quan sát, thỏa điều kiện cỡ mẫu phải từ 150 trở lên. Sau đây là đặc điểm của khách hàng gửi tiết kiệm tại Ngân hàng Đông Á, thông qua 215 mẫu khảo sát thu thập được (Tham khảo phụ lục 8- Thống kê mô tả các biến định tính).

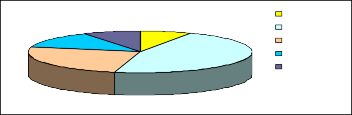

* Mô tả mẫu nghiên cứu theo độ tuổi

8.4%

7.4%

13.0%

Dưới 20

Từ 20-34

Từ 35-44

Từ 45-59

Trên 60

25.1%

46.0%

Biểu đồ 2.3 Kết quả khảo sát khách hàng theo độ tuổi

(Nguồn: Từ kết quả khảo sát của tác giả)

Từ biểu đồ 2.3 về Kết quả khảo sát khách hàng theo độ tuổi cho thấy khách hàng khảo sát chủ yếu là các nhóm tuổi từ 20-44 tuổi (trong đó nhóm 20-34 tuổi

chiếm tỉ lệ cao nhất, tiếp theo là nhóm trên 35-44 tuổi). Bởi vì trong giai đoạn này đa số khách hàng đều đã đi làm và có công việc làm ổn định nên thường trích một phần thu nhập để gửi tiết kiệm cho tương lai. Kế đến là nhóm khách hàng 45-59 tuổi và nhóm tuổi trên 60 chiếm tỷ trọng trung bình vì ở độ tuổi này khách hàng sắp hoặc đã nghỉ hưu nên có xu hướng gửi tiết kiệm nhằm hưởng lãi để trang trải cho chi phí sinh hoạt. Cuối cùng nhóm tuổi dưới 20 có tỷ trọng thấp nhất do khách hàng này chủ yếu là sinh viên, học sinh nên tiền gửi tiền tiết kiệm chưa nhiều.

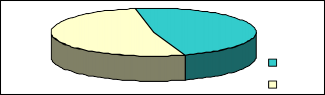

* Mô tả mẫu nghiên cứu theo giới tính

47.9%

Nam

Nữ

52.1%

Biểu đồ 2.4 Kết quả khảo sát khách hàng theo giới tính

(Nguồn: Từ kết quả khảo sát của tác giả)

Từ biểu đồ 2.4 về kết quả khảo sát khách hàng theo giới tính cho thấy khách hàng có sự phân bố nam và nữ tương đối đều. Tuy nhiên, số lượng khách hàng nữ chiếm khoảng 52,1% cao hơn số lượng khách hàng nam chiếm 47,9%. Điều này phù hợp với thực tế về tầm quan trọng của người phụ nữ trong gia đình, thông thường phụ nữ là người giữ tiền, có quyết định về quản lý tiền bạc trong gia đình.

* Mô tả mẫu nghiên cứu theo trình độ học vấn

Bảng 2.5 Kết quả khảo sát khách hàng theo trình độ học vấn

Tần số | Phần trăm | Phần trăm hợp lệ | Phần trăm tích lũy | ||

Giá trị | THPT trở xuống | 34 | 15.8 | 15.8 | 15.8 |

Cao đẳng / trung cấp | 62 | 28.8 | 28.8 | 44.7 | |

Đại học | 104 | 48.4 | 48.4 | 93.0 | |

Sau Sau đại học | 15 | 7.0 | 7.0 | 100.0 | |

Tổng số | 215 | 100.0 | 100.0 | ||

Có thể bạn quan tâm!

-

Đề Xuất Các Nhân Tố Có Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Đề Xuất Các Nhân Tố Có Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á -

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác -

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Khuyến Mãi

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Khuyến Mãi -

Kết Quả Kiểm Định Giả Thuyết

Kết Quả Kiểm Định Giả Thuyết -

Giải Pháp Nhằm Nâng Cao Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Thương Mại Cổ Phần Đông Á

Giải Pháp Nhằm Nâng Cao Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Thương Mại Cổ Phần Đông Á

Xem toàn bộ 122 trang tài liệu này.

(Nguồn: Từ kết quả khảo sát của tác giả)

Từ số liệu trong bảng 2.5 mô tả về trình độ học vấn của khách hàng khảo sát cho thấy đa số khách hàng có trình độ tương đối cao (trong đó cao nhất là trình độ