hàng, việc cung cấp dịch vụ nhanh chóng và hiệu quả, đội ngũ nhân viên thân thiện là những yếu tố quan trọng trong việc đánh giá ngân hàng của sinh viên.

Theo Ph.D Parasanata K. Padhy and B.N. Swar (2009) trong nghiên cứu “A study on Customer Satisfaction and Service Gaps in Selected Private, Public and Foreign Banks” tác giả cho rằng các nhân tố như tính hữu hình, sự đáp ứng, sự đồng cảm của ngân hàng thương mại của ngân hàng có nhân tố nước ngoài đáp ứng cao hơn các ngân hàng trong nước.

Tại Mỹ, Ugur Yavas, Emin Babakus, Nicholas J. Ashill trong bài nghiên cứu “ What do Consumers Look for in a Bank? An Empirical Study” đã xác định các yếu tố mà người tiêu dùng xem xét trong việc lựa chọn một ngân hàng và việc thực hiện những yếu tố này của các ngân hàng ở phía Đông Nam nước Mỹ. Kết quả nghiên cứu cho thấy các yếu tố: Đội ngũ nhân viên, niềm tin vào ngân hàng, phí và địa điểm ngân hàng thuận tiện có tác động đến việc lựa chọn Ngân hàng ở phía Đông Nam nước Mỹ.

Tại Việt Nam, Hà Nam Khánh Giao và Trần Hồng Hải trong nghiên cứu “Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng sử dụng thẻ ATM của Vietcombank Vĩnh Long” đăng trên Tạp chí Ngân hàng số 16-8/2014 đã khẳng định giá cả, mạng lưới, độ tin cậy, đồng cảm có ảnh hưởng cùng chiều với sự hài lòng của khách hàng khi sử dụng dịch vụ thẻ tại Vietcombank Vĩnh Long.

Trong khi đó, Nguyễn Quốc Nghi trong nghiên cứu “Nhân tố ảnh hưởng đến quyết định chọn ngân hàng để gửi tiền tiết kiệm của khách hàng cá nhân” (2011) đăng trên tạp chí Thị trường tài chính tiền tệ, số 18 (339) đã cho thấy có ba nhân tố ảnh hưởng đến quyết định chọn ngân hàng của khách hàng khu vực Đồng Bằng Sông Cửu Long để gửi tiền tiết kiệm của là: sự tin cậy, phương tiện hữu hình và khả năng đáp ứng.

Tóm lại, các nhân tố ảnh hưởng đến sự hài lòng của khách hàng rất đa dạng được xác định khác nhau tùy lĩnh vực nghiên cứu (Tham khảo phụ lục 2- Các nghiên cứu trước đây liên quan đến đề tài). Vì vậy các nghiên cứu này là cơ sở để

xác định các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á.

1.3.2 Đề xuất các nhân tố có ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng Đông Á

Dựa vào kết quả của các nghiên cứu về các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm được thực hiện ở nhiều nước khác nhau trong thời gian qua, tác giả đề xuất các nhân tố có ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng Đông Á để như sau:

Bảng 1.1 Các nhân tố được kỳ vọng là có ảnh hưởng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm

Nhân tố | Tiêu chí | |

1 | Thương hiệu ngân hàng | - Ngân hàng có danh tiếng - Ngân hàng hoạt động lâu năm trên địa bàn |

2 | Lợi ích tài chính | - Lãi suất - Chi phí dịch vụ - Chương trình khuyến mãi, quà tặng khách hàng |

3 | Sự an toàn | - Tình hình tài chính của ngân hàng - Bảo mật thông tin tài chính của khách hàng - Hệ thống chi nhánh bề thế, an ninh |

4 | Sự thuận tiện | - Mạng lưới giao dịch rộng lớn, thuận tiện đi lại - Thời gian giao dịch phù hợp - Hệ thống ATM rộng khắp - Bãi đậu xe thuận tiện, an toàn.. |

5 | Sản phẩm và dịch vụ | - Sản phẩm đa dạng - Quy trình và thời gian giao dịch - Thủ tục và chứng từ - Xử lý sự cố |

6 | Đội ngũ nhân viên | - Thái độ phục vụ của nhân viên - Tác phong làm việc - Kiến thức và kỹ năng tư vấn |

7 | Sự giới thiệu | - Sự giới thiệu của bạn bè, người quen - Các chương trình quảng cáo |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 1

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 1 -

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 2

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 2 -

Sự Hài Lòng Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Sự Hài Lòng Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng -

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Phân Tích Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á -

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Xem toàn bộ 122 trang tài liệu này.

(Nguồn: Từ kết quả tổng hợp của tác giả)

1.3.2.1 Nhân tố về Thương hiệu ngân hàng

Thương hiệu ngân hàng là nhận thức của khách hàng về ngân hàng. Thông thường một ngân hàng có thương hiệu, uy tín, bề dày hoạt động lâu năm tại địa bàn,... sẽ tạo ra hình ảnh tốt về ngân hàng. Trong lĩnh vực ngân hàng, thương hiệu ngân hàng đóng vai trò rất quan trọng trong việc quyết định sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm, do đó đòi hỏi các ngân hàng cần phải định vị và xây dựng hình ảnh, thương hiệu trên cơ sở những thuộc tính quan trọng nhằm thiết lập một sự cảm nhận tốt nhất trong nhận thức của khách hàng so với đối thủ cạnh tranh, giúp khách hàng dễ dàng nhận diện được thương hiệu. Nếu một ngân hàng có hình ảnh thương hiệu tốt hơn sẽ thu hút được nhiều khách hàng đến giao dịch hơn.

1.3.2.2 Nhân tố về Lợi ích tài chính

Nhân tố về lợi ích tài chính được đánh giá qua ba tiêu chí:

- Lãi suất luôn là một nhân tố quan trọng ảnh hưởng đến hành vi lựa chọn ngân hàng để gửi tiền tiết kiệm của khách hàng cá nhân. Nhiều khách hàng trước khi gửi tiền tiết kiệm sẽ dành thời gian tìm hiểu tình hình lãi suất của các ngân hàng để có sự lựa chọn phù hợp.

- Phí dịch vụ là chi phí khách hàng phải trả để sử dụng sản phẩm, dịch vụ ngân hàng. Khách hàng cá nhân khi đến với ngân hàng không chỉ để gửi tiền tiết kiệm mà còn giao dịch ở nhiều lĩnh vực khác như chứng minh tài chính, chuyển khoản...do đó chi phí dịch vụ có thể là điều khách hàng quan tâm khi lựa chọn ngân hàng để gửi tiết kiệm

- Chương trình khuyến mãi, quà tặng cho khách hàng là chương trình áp dụng cho khách hàng gửi tiết kiệm tại ngân hàng như quay số trúng quà, quà tặng tri ân... Đây cũng là một trong những tiêu chí khách hàng cân nhắc khi gửi tiết kiệm.

1.3.2.3 Nhân tố về Sự an toàn

Ngoài nhân tố về lợi ích tài chính, mục đích khách hàng gửi tiết kiệm tại ngân hàng còn vì đây là kênh đầu tư khá an toàn do đó khách hàng luôn đòi hỏi ngân hàng phải có nền tảng tài chính vững chắc.

Bên cạnh đó, các giao dịch và tiền gửi tiết kiệm liên quan trực tiếp đến nguồn tài chính của khách hàng thường khá nhạy cảm nên khách hàng yêu cầu đảm bảo tính bảo mật khi thực hiện giao dịch tại ngân hàng.

Ngoài ra, ngân hàng có hệ thống chi nhánh, phòng giao dịch bề thế, an ninh cũng mang lại cảm giác an toàn cho khách hàng khi gửi tiền.

1.3.2.4 Nhân tố về Sự thuận tiện

Nhân tố địa điểm cũng tác động đến tâm lý của khách hàng, một ngân hàng nằm ở vị trí thuận lợi như khu vực trung tâm, đi lại thuận tiện…và bãi đậu xe rộng rãi, an toàn giúp khách hàng thu hút được nhiều khách hàng hơn. Hơn nữa, khách hàng sử dụng sản phẩm tiền gửi tiết kiệm có nhu cầu trả lãi vào tài khoản và rút tiền tại các máy ATM, vì vậy số lượng máy ATM nhiều sẽ làm khách hàng hài lòng.

Bên cạnh đó, thời gian làm việc của ngân hàng phù hợp cũng là một nhân tố giúp thu hút khách hành nhiều hơn. Đặc biệt, đối với đối tượng khách hàng là nhân viên văn phòng, công chức thì việc ngân hàng mở cửa làm việc ngoài giờ là một trong những lợi thế cạnh tranh của ngân hàng trong giai đoạn hiện nay.

1.3.2.5 Nhân tố về Sản phẩm và dịch vụ

Nhân tố về sản phẩm và dịch vụ được đánh giá qua bốn tiêu chí: sản phẩm đa dạng, thủ tục và chứng từ, quy trình, thời gian giao dịch, xử lý sự cố.

Một ngân hàng có nhiều sản phẩm gửi tiết kiệm với nhiều kỳ hạn, nhiều hình thức trả lãi phù hợp với nhiều đối tượng sẽ thu hút được nhiều khách hàng hơn. Ngoài ra, khách hàng khi đến ngân hàng ngoài nhu cầu gửi tiết kiệm còn có thể sử dụng nhiều dịch vụ khác như chuyển khoản, vay vốn, thanh toán tiền điện, nước, nhận tiền kiều hối,…Do đó, các sản phẩm dịch vụ đa dạng, phong phú với thông tin rò ràng, chính xác là nhân tố đáng cân nhắc khi sử dụng dịch vụ tiết kiệm tại một ngân hàng.

Các khách hàng khi giao dịch đều muốn thực hiện một cách nhanh chóng nhất, vì vậy thủ tục, quy trình đơn giản để thời gian giao dịch rút ngắn hơn sẽ làm khách hàng có ý định gửi tiết kiệm nhiều hơn.

Bất kỳ một hệ thống nào cũng có thể xảy ra những sự cố, do đó nếu khi có bất kỳ sự cố chủ quan hay khách quan, khách hàng có thể liên hệ ngay với ngân hàng để được xử lý sự cố, giải đáp thắc mắc cũng là một trong những lợi thế để ngân hàng thu hút khách hàng.

1.3.2.6 Nhân tố về Đội ngũ nhân viên

Tác phong và thái độ phục vụ của nhân viên thể hiện qua thái độ thân thiện, lịch sự khi tiếp đón khách hàng, sự chuyên nghiệp trong việc giải quyết yêu cầu và xử lý tình huống của nhân viên. Khách hàng sẽ cảm thấy gần gũi và duy trì mối quan hệ với ngân hàng thông qua việc sử dụng các sản phẩm, dịch vụ nếu nhân viên ngân hàng thể hiện được sự thân thiện, lịch sự và tôn trọng trong giao tiếp.

Bên cạnh đó, để thuyết phục được khách hàng gửi tiết kiệm tại ngân hàng thì kiến thức và kỹ năng tư vấn của nhân viên rất quan trọng. Một khách hàng có thể đồng ý gửi tiết kiệm tại ngân hàng có lãi suất thấp hơn nhưng có đội ngũ nhân viên có kỹ năng giải thích, tư vấn tốt giúp hài lòng khách hàng.

1.3.2.7 Nhân tố về Sự giới thiệu

Văn hóa của người Việt là văn hóa truyền miệng do đó sự giới thiệu của người quen có thể giúp khách hàng tiếp cận thông tin nhanh chóng, dễ dàng hơn do đó sự giới thiệu cũng góp phần quan trọng trong sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm.

- Thông qua các chương trình quảng cáo của ngân hàng trên internet, tivi, báo chí...cũng sẽ giúp khách hàng nhận biết được ngân hàng trong quá trình lựa chọn ngân hàng của họ.

Các nhân tố trên đã được kiểm định qua những nghiên cứu trước đây. Tuy nhiên, do các nghiên cứu hầu hết được thực hiện ở nước ngoài vào nhiều thời điểm khác nhau với những ngân hàng khác nhau. Do đó các kết quả cần được kiểm tra về sự phù hợp cũng như điều chỉnh, bổ sung thông qua nghiên cứu sơ bộ trước khi sử dụng để xác định những nhân tố thực sự ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm.

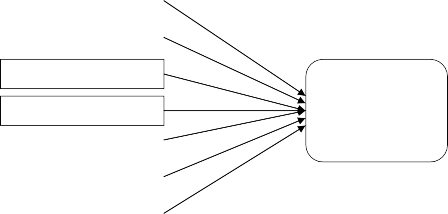

1.4 Mô hình nghiên cứu đề nghị và giả thuyết nghiên cứu

1.4.1 Mô hình nghiên cứu đề nghị

Dựa vào cơ sở lý luận và các nghiên cứu trước đây, tác giả đề xuất mô hình nghiên cứu như sau:

- Biến phụ thuộc là: sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm

- Các biến độc lập bao gồm: Thương hiệu ngân hàng, Lợi ích tài chính, Sự an toàn, Sự thuận tiện, Sản phẩm dịch vụ, Đội ngũ nhân viên và Sự giới thiệu.

Thương hiệu NH

Lợi ích tài chính

Sản phẩm dịch vụ

Sự an toàn Sự thuận tiện

Sự hài lòng của khách hàng

Đội ngũ nhân viên

Sự giới thiệu

Hình 1.2 Mô hình nghiên cứu đề nghị

(Nguồn: Từ kết quả tổng hợp của tác giả)

1.4.2 Giả thuyết nghiên cứu

Từ mô hình nghiên cứu trên tác giả đưa ra các giả thuyết nghiên cứu như sau:

H1: Ngân hàng Đông Á có thương hiệu và uy tốt sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H2: Ngân hàng Đông Á đem lại nhiều lợi ích tài chính cho khách hàng sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H3: Ngân hàng Đông Á đem lại cảm giác an toàn sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H4: Ngân hàng Đông Á tạo được sự thuận tiện cho khách hàng sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H5: Ngân hàng Đông Á có sản phẩm dịch vụ tốt sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H6: Ngân hàng Đông Á có đội ngũ nhân viên tạo ấn tượng tốt sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

H7: Ngân hàng Đông Á có sự giới thiệu tốt hơn sẽ làm gia tăng sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á (+)

KẾT LUẬN CHƯƠNG 1

Trong chương 1 đã hệ thống hóa những cơ sở lý thuyết về tiền gửi tiết kiệm và tổng quan về các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm. Trên cơ sở lý thuyết và các nghiên cứu trước đây liên quan đến đề tài, tác giả đề nghị mô hình nghiên cứu các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á của khách hàng gồm 7 nhân tố như sau: Thương hiệu ngân hàng, Lợi ích tài chính, Sự an toàn, Sự thuận tiện, Sản phẩm dịch vụ, Đội ngũ nhân viên và Sự giới thiệu. Từ mô hình đề nghị đó, tác giả đưa ra các giả thuyết nghiên cứu là tất cả các nhân tố trên đều có quan hệ cùng chiều với sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á.