CHƯƠNG 2. PHÂN TÍCH CÁC NHÂN TỐ ẢNH HƯỞNG ĐẾN SỰ HÀI LÒNG CỦA KHÁCH HÀNG VỀ DỊCH VỤ TIỀN GỬI TIẾT KIỆM TẠI NGÂN HÀNG ĐÔNG Á

2.1 Giới thiệu sơ lược về Ngân hàng Đông Á

2.1.1 Khái quát về Ngân hàng Đông Á

Tên tổ chức : NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN ĐÔNG Á

Tên giao dịch quốc tế : DONG A COMMERCIAL JOINT STOCK BANK

Tên viết tắt : DONGA BANK

Trụ sở chính : 130 Phan Đăng Lưu, Phường 3, Quận Phú Nhuận, TP. HCM Điện thoại : (08) 3995 1483 Fax: (08) 3995 2090

Website : www.dongabank.com.vn

Logo : ![]()

Vốn điều lệ :5.000.000.000.000 đồng

Giấy phép thành lập :Số 135/GP-UB ngày 06/04/1992 của UBND TP. HCM Giấy phép hoạt động :Số 009/NH-GP ngày 27/03/1992 của NHNN Việt Nam

Giấy chứng nhận đăng ký doanh nghiệp: số 0301442379 do Sở Kế hoạch và Đầu tư TP.HCM cấp, đăng ký lần đầu số 059011 ngày 08/04/1992, đăng ký thay đổi lần thứ 33 ngày 24/04/2012

Tài khoản :453 100 808 tại Ngân hàng Nhà nước Chi nhánh TP. HCM Ngân hàng TMCP Đông Á (DongA Bank) được thành lập vào ngày 01/07/1992, là ngân hàng thành lập mới đầu tiên theo Pháp lệnh Ngân hàng 1992.

Vốn điều lệ của DongA Bank ban đầu khi mới thành lập chỉ có 20 tỷ đồng với 03

phòng nghiệp vụ chính là tín dụng, ngân quỹ và kinh doanh. Đến nay, vốn điều lệ của ngân hàng đã tăng lên 5.000 tỷ đồng cùng với mạng lưới hoạt động trải rộng

trên cả nước với đầy đủ các sản phẩm dịch vụ của một ngân hàng hiện đại. Hiệu quả kinh doanh không ngừng tăng trưởng từ khi mới thành lập cho đến nay.

Đến năm 2014, DongA Bank có 01 Hội sở chính, 01 Sở Giao dịch, 46 Chi nhánh, 163 Phòng giao dịch, 17 Quỹ tiết kiệm và 01 Điểm giao dịch. DongA Bank có 02 Công ty thành viên: Công ty trách nhiệm hữu hạn một thành viên Kiều hối Đông Á, Công ty trách nhiệm hữu hạn Chứng khoán Ngân hàng Đông Á.

2.1.2 Đánh giá chung về kết quả hoạt động kinh doanh của Ngân hàng Đông Á năm 2011-2013

Kết quả hoạt động kinh doanh của ngân hàng sẽ phản ánh được tình hình tài chính, uy tín của ngân hàng và đây cũng là một trong những nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại Ngân hàng Đông Á.

Trước tình hình kinh tế còn chưa hồi phục cùng với các chính sách điều hành từ Ngân hàng Nhà nước Việt Nam (tái cấu trúc hệ thống ngân hàng, kiểm soát thị trường vàng…), hoạt động của ngành ngân hàng nói chung và DongA Bank nói riêng gặp nhiều khó khăn. Điều này được thể hiện qua bảng kết quả hoạt động kinh doanh của DongA Bank từ năm 2011 đến 2013.

Bảng 2.1 Một số chỉ tiêu về hoạt động sản xuất kinh doanh của Ngân hàng Đông Á trong năm 2011, 2012 và 2013

Đơn vị tính: triệu đồng

Năm 2011 | Năm 2012 | Năm 2013 | |

Tỷ lệ an toàn vốn tối thiểu | 10,01 % | 10,95 % | 10,32 % |

Tỷ lệ nợ xấu | 1,69 % | 3,95 % | 2,41 % |

Tổng giá trị tài sản tại ngày cuối kỳ | 64.738.195 | 69.278.223 | 74.824.261 |

Thu nhập lãi thuần | 2.467.060 | 2.494.395 | 2.219.596 |

Lợi nhuận trước thuế | 1.255.507 | 777.156 | 412.645 |

Thuế TNDN | 308.351 | 199.942 | 96.998 |

Lợi nhuận sau thuế | 947.156 | 577.214 | 315.647 |

Có thể bạn quan tâm!

-

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 2

Các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng thương mại cổ phần Đông Á - 2 -

Sự Hài Lòng Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng

Sự Hài Lòng Của Khách Hàng Và Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng -

Đề Xuất Các Nhân Tố Có Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Đề Xuất Các Nhân Tố Có Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á -

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác

So Sánh Mức Lãi Suất Huy Động Tiền Việt Nam Đồng (Lãi Cuối Kỳ) Ngày 30/06/2014 Của Ngân Hàng Đông Á Và Một Số Ngân Hàng Tmcp Khác -

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á

Kiểm Định Các Nhân Tố Ảnh Hưởng Đến Sự Hài Lòng Của Khách Hàng Về Dịch Vụ Tiền Gửi Tiết Kiệm Tại Ngân Hàng Đông Á -

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Khuyến Mãi

Kết Quả Khảo Sát Khách Hàng Về Hình Thức Khuyến Mãi

Xem toàn bộ 122 trang tài liệu này.

(Nguồn: Tổng hợp từ các bảng cáo bạch Ngân hàng Đông Á năm2011, 2012, 2013)

Qua bảng số liệu 2.1 cho thấy, qua 3 năm tỷ lệ an toàn vốn tối thiểu của DongA Bank khá an toàn so với quy định của Ngân hàng Nhà Nước (đều trên 9%) .

Năm tài chính 2012 kết thúc với kết quả kinh doanh giảm, thu nhập lãi thuần chỉ tăng 1,11% so với năm 2011. Nguyên nhân chủ yếu là tỷ lệ nợ xấu năm 2012 tăng vọt 133,7 % so với năm 2011 dẫn đến chi phí dự phòng rủi ro tín dụng cũng tăng cao so với năm trước, làm giảm lợi nhuận của DongA Bank trong năm 2012. Lợi nhuận trước thuế hợp nhất đạt 777,1 tỷ đồng, giảm 38,1% so với năm 2011, đạt 78% kế hoạch đề ra cho năm 2012.

Trong năm 2013, mặc dù tỷ lệ nợ xấu đã giảm 38.9 % so với năm 2012 nhưng trong năm 2013 tỷ lệ tăng trưởng tín dụng thấp do sức mua giảm, hàng tồn kho cao, doanh nghiệp gặp khó khăn nên hạn chế sử dụng vốn vay, đồng thời ngân hàng cũng quy định các điều kiện cho vay chặt chẽ hơn để hạn chế rủi ro tín dụng. Bên cạnh đó, lợi nhuận từ mảng thanh toán quốc tế, kinh doanh ngoại hối giảm so với năm trước do kinh tế thế giới khó khăn, hoạt động xuất nhập khẩu của doanh nghiệp sụt giảm.

Năm 2013 cũng là năm DongA Bank tập trung cho hoạt động xây dựng chiến lược và tái cấu trúc các hoạt động của ngân hàng. Do đó, đã ảnh hưởng nhiều đến kết quả hoạt động kinh doanh của DongA Bank. Lợi nhuận trước thuế đạt 412,6 triệu đồng, giảm 46,9 % so với năm 2012.

Trong bối cảnh các ngân hàng thương mại bị ảnh hưởng nặng nề từ cuộc khủng hoảng kinh tế, kết quả hoạt động kinh doanh của DongA Bank đạt được là kết quả đáng trân trọng. Tuy nhiên, qua phân tích trên cho thấy tình hình kết quả hoạt động kinh doanh của ngân hàng đang gặp nhiều khó khăn, lợi nhuận liên tục giảm qua các năm. Điều này sẽ ảnh hưởng trực tiếp đến tình hình tài chính cũng như uy tín của DongA Bank trong việc thu hút nguồn vốn tiết kiệm từ khách hàng. Do đó, DongA Bank cần có những biện pháp khắc phục khó khăn, nâng cao lợi nhuận trong thời gian tới nhằm cải thiện tâm lý lo lắng của một số khách hàng khi gửi tiết kiệm tại ngân hàng.

2.2 Thực trạng huy động tiền gửi tiết kiệm tại ngân hàng Đông Á

2.2.1 Tình hình huy động vốn tiền gửi tiết kiệm tại Ngân hàng Đông Á từ năm 2011 đến 2013

Khi huy động được càng nhiều vốn từ khách hàng, ngân hàng sẽ chủ động trong công tác cho vay, đồng thời giảm chi phí so với việc sử dụng vốn điều chuyển. Do đó đây là nguồn vốn rất quan trọng đối với hoạt động của ngân hàng và ngân hàng nên tận dụng được nguồn vốn nhàn rỗi từ nền kinh tế để phục vụ cho mục tiêu kinh doanh của mình. Nhận thấy được tầm quan trọng đó, trong công tác huy động vốn DongA Bank tiếp tục triển khai thực hiện các kế hoạch huy động vốn linh hoạt, trong đó đặc biệt chú trọng khai thác nguồn vốn từ dân cư. Để cạnh tranh với các tổ chức tín dụng khác, DongA Bank đã thực hiện chính sách huy động vốn linh hoạt, chú trọng quảng bá thương hiệu, phát triển mạng lưới giao dịch và triển khai nhiều kênh giao dịch thuận lợi cho khách hàng... Với các biện pháp trên, tổng lượng tiền gửi DongA Bank huy động luôn tăng qua các năm. Điều này được thể hiện qua bảng số liệu sau đây:

Bảng 2.2 Tình hình huy động tiền gửi theo đối tượng khách hàng

Đơn vị tính: triệu đồng

31/12/2011 | 31/12/2012 | 31/12/2013 | |

Tiền gửi của tổ chức kinh tế | 4.546.004 | 4.880.394 | 5.650.592 |

Doanh nghiệp ngoài quốc doanh và đối tượng khác | 2.964.481 | 3.409 165 | 4.377.414 |

Doanh nghiệp quốc doanh | 1.239.516 | 1.467.404 | 1.269.048 |

Doanh nghiệp có vốn đầu tư nước ngoài | 342.007 | 3.829 | 4.130 |

Tiền gửi của cá nhân | 31.502.761 | 44.880.708 | 58.448.843 |

Tiền gửi của các đối tượng khác | 15.248 | 1.168.187 | 1.102.950 |

Tổng | 36.064.013 | 50.929.289 | 65.202.385 |

(Nguồn: Bảng cáo bạch và các báo cáo tài chính Ngân hàng Đông Á năm 2013)

Trong bảng 2.2, số liệu huy động vốn từ tiền gửi của khách hàng cá nhân mà chủ yếu là tiền gửi tiết kiệm tăng dần qua các năm và chiếm tỷ trọng ngày càng lớn

trong tổng nguồn vốn huy động. Cụ thể, năm 2011 tiền gửi cá nhân chiếm 87,4% trong tổng nguồn vốn huy động từ tiền gửi của Ngân hàng, tỷ lệ này năm 2012 là 88,12% ; đặc biệt cuối năm 2013, tỷ trọng tiền gửi khách hàng cá nhân đạt trên 89% tổng số huy động vốn. Qua đó cho thấy tỷ trọng đóng góp của tiền gửi khách hàng cá nhân ngày càng tăng thể hiện vai trò ngày càng quan trọng của việc duy trì và tăng cường huy động vốn của khách hàng cá nhân tại DongA Bank.

Bảng 2.3 Tình hình huy động tiền gửi tiết kiệm tại DongA Bank theo kì hạn

Đơn vị tính: triệu đồng

31/12/2011 | 31/12/2012 | 31/12/2013 | |

Tiền gửi tiết kiệm không kỳ hạn | 26.480 | 55.942 | 87.045 |

Tiền gửi tiết kiệm không kỳ hạn bằng VNĐ | 17.664 | 44.429 | 67.741 |

Tiền gửi tiết kiệm không kỳ hạn bằng ngoại tệ | 8.816 | 11.513 | 19.304 |

Tiền gửi tiết kiệm có kỳ hạn | 27.983.369 | 40.398.265 | 52.853.420 |

Tiền gửi tiết kiệm có kỳ hạn bằng VNĐ | 24.748.079 | 37.031.730 | 48.120.922 |

Tiền gửi tiết kiệm có kỳ hạn bằng ngoại tệ | 3.235.290 | 3.366.535 | 4.732.498 |

Tổng | 28.009.849 | 40.454.207 | 52.940.465 |

(Nguồn: Tổng hợp từ bảng cáo bạch và các báo cáo tài chính Ngân hàng Đông Á)

Qua bảng số liệu 2.3 cho thấy tiền gửi tiết kiệm tại DongA Bank luôn tăng qua ba năm. Cụ thể, tiền gửi cuối năm 2011 là 28.009.849 triệu đồng, đến năm 2012 là 40.454.207 triệu đồng, tăng 12.444.358 triệu đồng, tương đương tăng 44,43% so với năm 2011, nguyên nhân chủ yếu là trong thời gian này nền kinh tế khủng hoảng, việc kinh doanh gặp nhiều khó khăn nên đa số khách hàng chọn kênh đầu tư là gửi tiền vào ngân hàng nhằm mục đích sinh lời ổn định và an toàn. Và đến cuối năm 2013 doanh số huy động tiền gửi tiết kiệm là 52.940.465 triệu đồng, tăng 30,86 % so với năm 2012. Mặc dù, năm 2013 DongA Bank đã huy động tăng so với năm 2012 là 12.486.258 triệu đồng, tuy nhiên tỷ lệ tăng khá thấp so với tỷ lệ tăng năm 2012. Nguyên nhân chủ yếu do trong năm 2013 tình hình hoạt động kinh doanh của DongA Bank gặp nhiều khó khăn, dưới sự kiểm soát chặt chẽ của Ngân hàng Nhà

Nước, cùng với sự cạnh tranh gay gắt từ các ngân hàng khác đã ảnh hưởng đến tâm lý gửi tiền của khách hàng. Đây là tín hiệu không tốt và cần phải được cải thiện trong thời gian tới.

Bên cạnh đó, số liệu từ bảng 2.3 cũng cho thấy rằng tiền gửi tiết kiệm không kỳ hạn tại DongA Bank luôn chiếm tỷ trọng khá thấp so với tiền gửi tiết kiệm có kỳ hạn. Cụ thể, doanh số huy động tiền gửi tiết kiệm không kì hạn luôn chiếm tỷ trọng dưới 1% trong số tổng doanh số huy động tiền gửi tiết kiệm tại DongA Bank từ năm 2011 đến 2013. Nguyên nhân chủ yếu là do tâm lý người dân muốn gửi tiền vào ngân hàng nhằm mục đích sinh lời nhưng với lãi suất tiền gửi tiết kiệm không kì hạn khá thấp so với với tiền gửi tiết kiệm có kỳ hạn. Ví dụ, lãi suất DongA Bank tại thời điểm 30/06/2014 đối với tiết kiệm không kì hạn là 0.4%/ năm trong khi đó lãi suất có kì hạn 1 tháng là 5.8%/năm (Tham khảo bảng 2.4). Một nguyên nhân khác là do chính sách huy động tiền gửi tiết kiệm tại DongA Bank khuyến khích khách hàng gửi tiết kiệm có kì hạn nên khi khách hàng gửi tiết kiệm có kì hạn rút vốn trước hạn vẫn được hưởng lãi suất không kì hạn nên khách hàng thường chọn hình thức có kì hạn để gửi tiết kiệm.

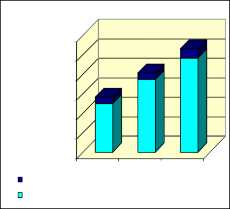

Không chỉ khác biệt theo kỳ hạn gửi tiền, tình hình huy động tiền gửi tiết kiệm tại DongA Bank cũng có sự khác biệt đối với từng loại tiền tệ. Điều này được thể hiện qua biểu đồ sau:

Triệu đồng

60,000,000

4,751,802

50,000,000

3,378,048

40,000,000

3,244,106

30,000,000

20,000,000

10,000,000

24,765,74

37,076,15

48,188,663

0

31/12/2011

31/12/2012

31/12/2013

Ngoại tệ

Việt Nam đồng

Năm

3

9

Biểu đồ 2.1 Tình hình huy động tiền gửi tiết kiệm tại DongA Bank theo tiền tệ

(Nguồn: Tổng hợp từ bảng cáo bạch và báo cáo tài chính Ngân hàng Đông Á )

Qua biểu đồ 2.1 cho thấy trong cơ cấu huy động tiền gửi theo loại tiền tệ thì huy động bằng Việt Nam đồng (VNĐ) luôn chiếm tỷ trọng cao hơn so với lượng ngoại tệ huy động được. Cụ thể, tiền gửi bằng VNĐ năm 2011 là 24.765.743 triệu đồng, chiếm 88,42% trong tổng vốn huy động, trong khi tiền gửi bằng ngoại tệ là

3.244.106 triệu đồng chỉ chiếm 11,58% trong tổng vốn huy động được.

Đến năm 2012 tiền gửi bằng VNĐ là 37.076.159 triệu đồng chiếm 91,65% trong tổng vốn huy động được và ngoại tệ chỉ chiếm 8,3%. Đến năm 2013 tiền huy động bằng VNĐ là 48.188.663 triệu đồng, chiếm 91,02% trong tổng vốn huy động được, trong khi tiền gửi bằng ngoại tệ chỉ chiếm 8,98% trong tổng vốn huy động. Nguyên nhân là do lãi suất huy động VNĐ luôn cao hơn ngoại tệ nên nếu chưa có nhu cầu sử dụng ngoại tệ trong tương lai thì khách hàng thường quy đổi từ ngoại tệ sang VNĐ để gửi tiết kiệm nhằm hưởng lãi suất cao hơn. Ví dụ, lãi suất ngày 30/06/2014 đối với tiền gửi tiết kiệm kỳ hạn 1 tháng tiền VNĐ là 5.8%/ năm trong khi đó lãi suất tiền gửi tiết kiệm kỳ hạn 1 tháng tiền đô la Mỹ là 1%/năm. Bên cạnh đó, chính sách quản lý ngoại hối của Ngân hàng Nhà Nước khá chặt chẽ nên khách hàng gặp nhiều khó khăn và hạn chế trong việc mua ngoại tệ để cất trữ, gửi ngân hàng hoặc các giao dịch khác liên quan đến ngoại tệ.

2.2.2 Thực trạng các nhân tố ảnh hưởng đến sự hài lòng của khách hàng về dịch vụ tiền gửi tiết kiệm tại ngân hàng Đông Á

2.2.2.1 Nhân tố về Thương hiệu ngân hàng

DongA Bank được thành lập vào ngày 01/07/1992. Trải qua hơn 22 năm hoạt động, DongA Bank đã gặt hái được nhiều thành tựu và chiếm một vị trí tương đối trong hệ thống ngân hàng thương mại cổ phần Việt Nam.

Thương hiệu DongA Bank là một trong những thương hiệu mạnh được nhiều người biết đến. Thương hiệu DongA Bank xếp vị trí thứ 23 về chỉ số sức mạnh thương hiệu (BEI) trung bình xét trên tổng 2 thành phố: TP.HCM và TP.Hà Nội. DongA Bank vinh dự được trao tặng nhiều giải thưởng về thương hiệu như “Thương hiệu mạnh Việt Nam”, “Đơn vị ứng dụng công nghệ thông tin - truyền thông tiêu biểu”, “Sao vàng Đất việt”…Tháng 11/2011, DongA Bank cũng giới

thiệu khái niệm DongA Bank - Aniwhere Banking - Bất cứ nơi đâu, Tiện lợi hàng đầu. Tổng giá trị PR của DongA Bank trong năm 2011 đạt đến 153 tỷ đồng, xếp thứ 2 trên bảng tổng kết giá trị các ngân hàng trong và ngoài nước tại Việt Nam (Nguồn: Bảng cáo bạch ngân hàng Đông Á năm 2013).

Với định hướng xây dựng hình ảnh một thương hiệu nhân văn đã được triển khai liên tục từ năm 2008 đến nay, DongA Bank tiếp tục đầu tư cho các hoạt động giáo dục trên phạm vi toàn quốc như phối hợp tổ chức cuộc thi “Nét bút tri ân”,“Tiếp sức người thầy”, “Vinh danh Thủ khoa”.... DongA Bank còn thường xuyên tài trợ cho các hoạt động của sinh viên tại các trường đại học lớn như Kinh tế, Luật, Ngoại thương, Bách khoa, Ngân hàng… nhằm hỗ trợ kinh phí cho các bạn sinh viên tổ chức các hoạt động, các cuộc thi, đồng thời cũng là dịp để DongA Bank tìm kiếm cho mình những nhân tố mới bổ sung vào nguồn nhân lực hiện tại của ngân hàng. Ngoài ra, hằng năm DongA Bank phát động chiến dịch “Một giọt máu - vạn sẻ chia” của ngân hàng trên toàn quốc với sự tham gia nhiệt tình của Cán bộ công nhân viên và khách hàng, nhiều chương trình khác như: "Tôi yêu sự chia sẻ", ủng hộ vì Trường Sa, Hoàng Sa, đóng góp xây dựng nhà tình nghĩa tại Củ Chi...

Nhìn chung, DongA Bank là một trong những ngân hàng thực hiện quảng bá thương hiệu đến người dân và khách hàng thông qua chương trình tài trợ, chương trình xã hội tương đối tốt. Những hành động thiện nguyện này được thực hiện dựa trên những giá trị cốt lòi mà ngân hàng đã thực hiện và xây đắp trong suốt quá trình từ khi thành lập đến nay, là một trong những ưu thế của DongA Bank khi tạo hình ảnh ngân hàng có trách nhiệm xã hội đến mọi đối tượng khách hàng trong tương lai cũng như những khách hàng hiện tại.

2.2.2.2 Nhân tố về Lợi ích tài chính

Trong những năm gần đây, Ngân hàng Nhà Nước luôn áp dụng trần lãi suất huy động tại các ngân hàng thương mại. Cụ thể, ngày 17-03-2014, Ngân hàng Nhà nước đã ban hành quyết định chính thức về việc giảm trần lãi suất áp dụng với tiền gửi VNĐ không kỳ hạn và có kỳ hạn dưới 1 tháng giảm từ 1,2%/năm xuống 1%/năm và trần lãi suất áp dụng đối với tiền gửi VNĐ có kỳ hạn từ 1 tháng đến