Đó là một kết quả đáng ghi nhận trong hoạt động tiền gửi tiết kiệm khách hàng cá nhân của ngân hàng.

1.2.6. Giới thiệu về dịch vụ tiền gửi tiết kiệm của ngân hàng thương mại cổ phần đầu tư và phát triển

Tiền gửi có kỳ hạn Online: tiền gửi có kỳ hạn Online là sản phẩm tiền gửi tiết kiệm cho phép khách hàng gửi tiền trực tiếp từ máy tính cá nhân được kết nối Internet.

Tiện ích sản phẩm: Khách hàng không cần phải đển Ngân hàng để giao dịch mà có thể thực hiện online trên mạng Internet. Đa dạng về kỳ hạn, đa dạng về loại tiền gửi. Được hưởng lãi suất tiền gửi tiết kiệm hấp dẫn. Được bảo hiểm tiền gửi. Khách hàng có thể sử dụng số dư trên tài khoản tiền gửi tiết kiệm để thế chấp, cầm cố vay vốn tại các tổ chức tín dụng. Khách hàng có thể chuyển nhượng tài khoản tiền gửi tiết kiệm.

Tiền gửi Rút dần: Khi bạn có nhu cầu về một kế hoạch tài chính dành cho tương lai, sản phẩm tiền gửi rút dần của BIDV sẽ là công cụ giúp bạn hoạch định kế hoạch chi tiêu cho mình.

Tiện ích sản phẩm: Lãi suất hấp dẫn, phù hợp với thị trường. Rút trước hạn linh hoạt, không giới hạn số tiền rút tối thiểu. Có thể nộp tiền một lần hoặc nhiều lần và rút tiền định kỳ theo nhu cầu. Dễ dàng theo dõi biến động số dư qua Mobile Banking hoặc Internet banking.

Tiền gửi Tích lũy Bảo An: Sản phẩm Tích lũy Bảo An của BIDV giúp bạn vững tâm hiện thực hóa các kế hoạch lớn trong đời.

Tiện ích sản phẩm: Lãi suất hấp dẫn, phù hợp với thị trường. Chủ động số tiền gửi và số lần nộp tiền. Rút trước hạn linh hoạt hoặc được cầm cố khoản tiền gửi để vay vốn ngân hàng. Dễ dàng theo dõi biến động số dư qua Mobile hoặc Internet banking. Phương thức nộp tiền đa dạng linh hoạt: chuyển tiền tự động từ tài khoản hoặc qua các kênh ngân hàng hiện đại. Được tặng bảo hiểm BIC – An sinh toàn diện (tối đa 500 triệu đồng).

Tiền gửi Tích lũy Hưu trí: Sản phẩm Tích lũy Hưu trí của BIDV giúp khách hàng xây dựng kế hoạch tài chính để an tâm tận hưởng cuộc sống tương lai.

Tiện ích sản phẩm: Lãi suất hấp dẫn, phù hợp với thị trường. Rút trước hạn linh hoạt hoặc được cầm cố khoản tiền gửi để vay vốn ngân hàng. Chủ động số tiền gửi và số lần nộp tiền. Phương thức nộp tiền đa dạng linh hoạt: chuyển tiền tự động từ tài khoản thanh toán hoặc qua các kênh ngân hàng hiện đại (ATM, Internet Banking, Mobile Banking). Dễ dàng theo dõi biến động số dư qua Internet Banking hoặc Mobile Banking. Được tặng bảo hiểm BIC – An sinh toàn diện (tối đa 500 triệu đồng).

Tiền gửi Tích lũy Kiều hối: Tiền gửi tích lũy kiều hối, nhằm phục vụ cho những khách hàng chuẩn bị đi lao động xuất khẩu nước ngoài hoặc đang làm việc tại nước ngoài. Đây là các khách hàng có nhu cầu tích luỹ khoản tiền lương được gửi về Việt Nam từ quỹ lương hàng tháng của mình. Những khoản tiền do người lao động làm ra sẽ được tích lũy và không ngừng sinh lời khi hưởng lãi suất hấp dẫn với tài khoản tiền gửi tiết kiệm kiều hối tại BIDV.

Tiện ích sản phẩm: Thủ tục mở tài khoản đơn giản nhất. Không giới hạn số lần rút tiền. Thời gian rút tiền linh hoạt, bất cứ lúc nào bạn cần. Người thân ở nhà có thể nhận được tiền một cách nhanh nhất. Được sử dụng để cầm cố vay vốn, bão lãnh tại Ngân hàng. Lãi suất cạnh tranh, tăng theo số tiền thực gửi. Miễn phí vấn tin số dư tài khoản qua Internet. Được tặng sản phẩm Bic – An tâm Kiều hối của Tổng công ty Bảo hiểm BIDV (BIC) khi mở tài khoản.

Tiền gửi tiết kiệm có kỳ hạn: Tiền gửi có kỳ hạn là tiền gửi mà người gửi tiền chỉ có thể rút tiền sau một kỳ hạn gửi tiền nhất định theo thoả thuận với tổ chức nhận tiền gửi tiết kiệm.

* Tiện ích sản phẩm: Đa dạng về kỳ hạn, đa dạng về loại tiền gửi và linh hoạt nhất. Được hưởng lãi suất tiền gửi tiết kiệm niêm yết tại BIDV. Được bảo hiểm tiền gửi. Khách hàng có thể sử dụng số dư trên tài khoản tiền gửi tiết kiệm để thế chấp, cầm cố vay vốn tại các tổ chức tín dụng.

Tiết kiệm dành cho trẻ em "Lớn lên cùng yêu thương": Tiết kiệm lớn lên cùng yêu thương là sản phẩm tiền gửi tiết kiệm có kỳ hạn được mở đứng tên của trẻ

như một món quà ý nghĩa mà gia đình dành cho con em mình, chuẩn bị đầy đủ cho trẻ để vững tin trong mỗi giai đoạn phát triển của cuộc đời. Sự tích lũy tình yêu và vật chất ngay từ hôm nay sẽ là món quà lớn đầy ý nghĩa cho các bé sau này.

* Tiện ích sản phẩm: Tài khoản tiền gửi Lớn lên cùng yêu thương được đứng tên của Trẻ em và thuộc quyền sở hữu của Trẻ em, giúp trẻ ý thức về tiết kiệm, lập kế hoạch tài chính cá nhân. Người gửi tiền được chủ động số lần nộp tiền, không giới hạn số tiền gửi tối thiểu. Khách hàng được hưởng lãi suất hấp dẫn, phù hợp với thị trường. Được miễn phí gửi tiền vào tài khoản "Lớn lên cùng yêu thương" tại tất cả các điểm giao dịch của BIDV. Được cầm cố tài khoản tiền gửi "Lớn lên cùng yêu thương". Dễ dàng theo dõi biến động số dư qua dịch vụ thông báo tin nhắn BSMS hoặc tại quầy. Linh hoạt nộp tiền qua Internet banking, Mobile banking và nhiều kênh phân phối khác. Được tặng bảo hiểm BIC-An sinh toàn diện (tối đa 500 triệu đồng).

Tiền gửi thanh toán: Là tài khoản do người sử dụng dịch vụ thanh toán mở tại Ngân hàng với mục đích gửi, giữ tiền hoặc thực hiện các giao dịch thanh toán qua Ngân hàng bằng các phương tiện thanh toán.

* Tiện ích sản phẩm: Là loại tài khoản đa dạng về ngoại tệ, khách hàng có thể mở tài khoản theo các loại ngoại tệ. Số dư tối thiểu thấp, đối với VND, khách hàng chỉ cần duy trì số dư tối thiểu 50.000VND. Khách hàng được sử dụng tài khoản tiền gửi thanh toán để thực hiện thanh toán theo nhu cầu phù hợp với quy định của pháp luật.

Tiền gửi Kinh doanh chứng khoán: Là sản phẩm tiền gửi thanh toán phục vụ cho các nhà đầu tư chứng khoán mở tài khoản giao dịch tại công ty chứng khoán mà Công ty chứng khoán đó chỉ định khách hàng thực hiện mở tài khoản tiền gửi tại BIDV thông qua việc sử dụng chương trình thanh toán trực tuyến BIDV@Securities.

* Tiện ích sản phẩm: Được hưởng mọi lợi ích của sản phẩm tiền gửi thanh toán. Được hưởng lãi suất phân tầng, cao hơn lãi suất tiền gửi thanh toán thông thường. Số dư duy trì càng cao, mức lãi suất được hưởng càng lớn. An toàn, nhanh chóng và chính xác khi thực hiện thanh toán các khoản kinh doanh chứng khoán của nhà đầu tư.

Trái phiếu bằng VND/USD: Trái phiếu là giấy tờ có giá có kỳ hạn từ 12 tháng trở lên.

* Tiện ích sản phẩm: Có thể chuyển nhượng, chiết khấu hoặc cầm cố để vay tiền tại các tổ chức tín dụng. Miến phí kiểm định trái phiếu. Lãi suất trái phiếu là lãi suất dài hạn nên thường cao hơn lãi suất tiền gửi tiết kiệm hoặc giấy tờ có giá ngắn hạn khác.

2.2. Kết quả nghiên cứu các nhân tố ảnh hưởng đến quyết định lựa chọn dịch vụ tiền gửi tiết kiệm của khách hàng cá nhân tại ngân hàng TMCP Đầu tư và Phát triển Việt Nam - chi nhánh Huế

2.2.1. Đặc điểm mẫu nghiên cứu

Tổng số bảng hỏi được phát ra là 150 bảng, số bảng hỏi thu về là 145 bảng hỏi hợp lệ được sử dụng làm dữ liệu nghiên cứu. Sau khi xử lý số liệu, nghiên cứu có những thông tin về đối tượng điều tra như sau (Bảng 2.5).

Bảng 2.5: Đặc điểm mẫu nghiên cứu

Các tiêu chí | Tần số (Người) | Phần trăm (%) | |

Giới tính | Nam | 49 | 33,8 |

Nữ | 96 | 66,2 | |

Độ tuổi | Từ 18 đến 30 | 28 | 19,3 |

Từ 31 đến 45 | 74 | 51 | |

Từ 46 đến 60 | 35 | 24,1 | |

Trên 60 | 8 | 5,5 | |

Nghề nghiệp | Sinh viên | 8 | 5,5 |

Cán bộ công chức | 58 | 40,0 | |

Lao động phổ thông | 20 | 13,8 | |

Kinh doanh buôn bán | 51 | 35,2 | |

Nghỉ hưu | 8 | 5,5 | |

Thu nhập trung bình mỗi tháng | Dưới 3 triệu | 13 | 9 |

Từ 3 triệu đến dưới 6 triệu | 26 | 17,9 | |

Từ 6 triệu đến dưới 9 triệu | 57 | 39,3 | |

Trên 9 triệu | 49 | 33,8 |

Có thể bạn quan tâm!

-

Dịch Vụ Gửi Tiền Tiết Kiệm Tại Ngân Hàng Thương Mại

Dịch Vụ Gửi Tiền Tiết Kiệm Tại Ngân Hàng Thương Mại -

Ý Nghĩa Của Việc Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm Của Khách Hàng Cá Nhân Trong Thực Tiễn

Ý Nghĩa Của Việc Nghiên Cứu Các Nhân Tố Ảnh Hưởng Đến Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm Của Khách Hàng Cá Nhân Trong Thực Tiễn -

Sơ Đồ Cơ Cấu Tổ Chức Bidv Chi Nhánh Thừa Thiên Huế

Sơ Đồ Cơ Cấu Tổ Chức Bidv Chi Nhánh Thừa Thiên Huế -

Mẫu Điều Tra Theo Mức Độ Ảnh Hưởng Của Các Yếu Tố Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm

Mẫu Điều Tra Theo Mức Độ Ảnh Hưởng Của Các Yếu Tố Đến Quyết Định Lựa Chọn Ngân Hàng Gửi Tiền Tiết Kiệm -

Đánh Giá Độ Tin Cậy Thang Đo Đối Với Nhóm “Đánh Giá Chung” Trước Khi Tiến Hành Kiểm Định

Đánh Giá Độ Tin Cậy Thang Đo Đối Với Nhóm “Đánh Giá Chung” Trước Khi Tiến Hành Kiểm Định -

Rút Trích Nhân Tố “Đánh Giá Chung” Về Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm.

Rút Trích Nhân Tố “Đánh Giá Chung” Về Sự Lựa Chọn Dịch Vụ Tiền Gửi Tiết Kiệm.

Xem toàn bộ 142 trang tài liệu này.

(Nguồn: Xử lý số liệu điều tra bằng SPSS )

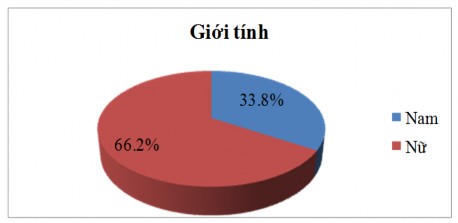

Giới tính

Cơ cấu theo giới tính, qua quá trình điều tra nhận thấy rằng có sự khác biệt giữa số lượng khách hàng nam so với nữ. Cụ thể, 33,8% khách hàng cá nhân nam sử dụng

dịch vụ tiền gửi tiết kiệm tại ngân hàng tương ứng với 49 mẫu, 66,2% là khách hàng nữ tương ứng 96 mẫu. Điều này cho thấy rằng nhu cầu sử dụng dịch vụ tiền gửi tiết kiệm của khách hàng nữ chiếm phần lớn. Với vai trò trụ cột trong gia đình, nam giới thường là nguồn tạo ra tài chính chủ yếu ở các gia đình, tuy nhiên nữ là người vợ là người nắm giữ nguồn tài chính trong gia đình. Do đó đa số nữ chủ yếu sử dụng dịch vụ tiền gửi tiết kiệm.

Biểu đồ 2.1. Cơ cấu theo giới tính của khách hàng sử dụng tiền gửi tiết kiệm tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

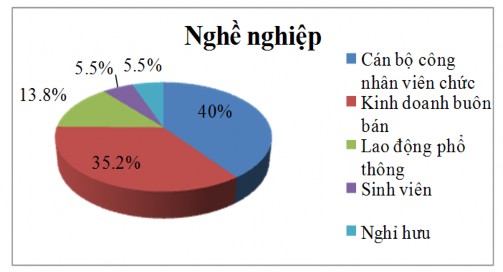

Nghề nghiệp

Cơ cấu mẫu theo nghề nghiệp, nhóm cán bộ công nhân viên chức chiếm tỷ lệ cao nhất (40% tương ứng 58 khách hàng). Điều này xuất phát từ đặc điểm của đối tượng này, cán bộ công chức thường là những nhóm khách hàng có thu nhập tương đối cao, ổn định. Vì vậy, đây chính là những nhóm đối tượng khách hàng cá nhân quan trọng, thường được ngân hàng hướng đến. Nhóm kinh doanh buôn bán tuy có lượng tài chính tương đối lớn, đối tượng này chiếm 35,8% tương ứng 51 khách hàng. Nhóm học sinh, sinh viên và nhóm nghỉ hưu với khả năng tài chính hạn hẹp, đối với nhóm học sinh sinh viên có thu nhập chủ yếu từ gia đình, nhóm nghỉ hưu thì nguồn thu nhập từ trợ cấp tuy nhiên lứa tuổi này có dự định dành tiền trong tương lai nên vẫn có một số lượng khách hàng tương đối thấp thuộc nhóm này sử dụng dịch vụ tiền gửi tiết kiệm chiếm 5,5% tương ứng với 8 người. Nhóm lao động phổ thông có thu nhập tương đối

thấp, không ổn định nên nhu cầu sử dụng ít hơn, vì vậy nhóm này chỉ chiếm 13,8% tương ứng với 20 khách hàng

Biểu đồ 2.2. Cơ cấu theo nghề nghiệp của khách hàng sử dụng tiền gửi tiết kiệm tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

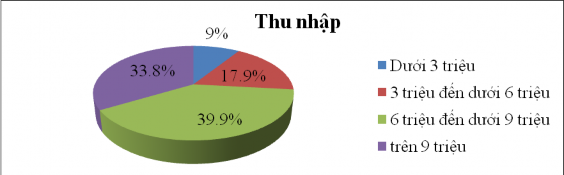

Thu nhập

Cơ cấu mẫu theo thu nhập, nhóm có thu nhập trên 9 triệu VNĐ chiếm 33,8% tương ứng 49 khách hàng vì khách hàng có thu nhập cao thường là các ông chủ doanh nghiệp, hoặc các cán bộ nhân viên cấp cao của các công ty, các cá nhân có nguồn thu nhập lớn, đối tượng này thường đòi hỏi chất lượng dịch vụ rất cao và thường chọn sử dụng dịch vụ tiền gửi tiết kiệm. Bên cạnh đó là nhóm khách hàng có thu nhập khá cao từ 6 triệu đến 9 triệu chiếm 39,9% tương ứng với 57 khách hàng, đây những khách hàng có nhu cầu sử dụng tương đối nhiều, đa số thuộc nhóm khách hàng công nhân viên chức có thu nhập ổn định, qua điều tra đối tượng khách hàng này cho thấy đây là những đối tượng khách hàng tiềm năng. Ngoài ra, còn ba nhóm khách hàng chiếm tỷ lệ tương đối trong cơ cấu thu nhập, chủ yếu thuộc nhóm khách hàng lao động phổ thông và học sinh sinh viên, nghỉ hưu họ có thu nhập tương đối thấp, không đều.

Biểu đồ 2.3. Cơ cấu theo thu nhập của khách hàng sử dụng tiền gửi tiết kiệm tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

Độ tuổi

Cơ cấu mẫu theo độ tuổi, qua nghiên cứu khách hàng sử dụng dịch vụ tiền gửi tiết kiệm có độ tuổi chủ yếu từ 31 tuổi đến 45 tuổi chiếm đến 50,7 %, từ 46 tuổi đến 60 tuổi là 24,1%. Điều này cũng dễ lí giải khi phần lớn khách hàng sử dụng dịch vụ tiền gửi tiết kiệm là những cá nhân có độ tuổi trung niên, công việc vững vàng, vì vậy lượng khách hàng sử dụng dịch vụ tiền gửi tiết kiệm ở độ tuổi này chiếm tỷ lệ khá cao. Ngoài ra, trong cơ cấu độ tuổi khách hàng, thì những khách hàng độ tuổi từ 18 tuổi đến 30 tuổi chiếm 19,3% tương ứng 26 khách hàng, đây là những khách hàng trẻ, thu nhập ổn định. Còn lại là những khách hàng có độ tuổi từ 60 tuổi trở lên chiếm tỷ lệ nhỏ nhất chỉ 6% tương ứng với 13 khách hàng.

24.1%

6% Độ tuổi 19.3%

18 tuổi - 30

51% tuổi

31 tuổi - 45

tuổi

Biểu đồ 2.4. Cơ cấu theo độ tuổi của khách hàng sử dụng tiền gửi tiết kiệm tại ngân hàng BIDV

(Nguồn: Kết quả xử lý số liệu SPSS)

Nguyên nhân lựa chọn dịch vụ gửi tiền tiết kiệm tại ngân hàng BIDV

Bảng 2.6: Nguyên nhân lựa chọn dịch vụ gửi tiền tiết kiệm tại ngân hàng BIDV

(Nguồn: Xử lý số liệu điều tra bằng SPSS )

Tần số (người) | Phần trăm (%) | ||

Ngân hàng lớn và có uy tín | Có | 95 | 65,5 |

Không | 50 | 34,5 | |

Vị trí thuận lợi | Có | 47 | 32,4 |

Không | 98 | 67,6 | |

Chất lượng phục vụ của ngân hàng tốt | Có | 50 | 34,5 |

Không | 95 | 65,5 | |

Có nhiều chương trình khuyến mãi | Có | 33 | 22,8 |

Không | 112 | 77,2 | |

Người thân quen giới thiệu đến | Có | 50 | 34,5 |

Không | 95 | 65,5 | |

Lãi suất hợp lý và phương thức trả lãi linh hoạt | Có | 95 | 65,5 |

Không | 50 | 34,5 | |

Khác | Ngân hàng nhà nước | 1 | 0,7 |

Trong mẫu nghiên cứu có 95 khách hàng đang gửi tiền tiết kiệm tại ngân hàng chọn gửi tiền tại ngân hàng là vì ngân hàng lớn và có uy tín, lãi suất hợp lý và phương thức trả lãi linh hoạt chiếm 65,6% và 50 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng không vì ngân hàng lớn và có uy tín, lãi suất hợp lý và phương thức trả lãi linh hoạt chiếm 34,5%. Có 47 khách hàng đang gửi tiền tiết kiệm tại ngân hàng chọn gửi tiền tại ngân hàng là vị trí thuận lợi chiếm 32.4% và 98 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng không vì vị trí thuận lợi chiếm 67,6%. Có 50 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng là vì chất lượng phục vụ của ngân hàng tốt, người thân quen giới thiệu đến chiếm 32,4% và 95 khách hàng chọn gửi tiền tiết kiệm tại ngân hàng không vì chất lượng phục vụ của ngân hàng tốt, người thân quen giới thiệu đến