Bảng 1.3: Kết quả đo lường độ tin cậy của thang đo - Nghiên cứu sơ bộ

Biến quan sát | Tương quan biến tổng | Cronbach's Alpha | |

CV: Đặc điểm công việc: Alpha=0.913, số biến=9 | |||

CV1 | Công việc ở NH cần nhiều kỹ năng: giao tiếp, thuyết phục… | .837 | .894 |

CV2 | Anh/chị hiểu rõ quy trình dịch vụ của ngân hàng | .740 | .900 |

CV3 | Anh/chị hiểu rõ tính rủi ro trong công việc ngân hàng | .809 | .895 |

CV4 | Anh/chị nhận được sự phản hồi của cấp trên | .817 | .895 |

CV5 | Công việc ở ngân hàng thú vị và thu hút | .761 | .898 |

CV6 | Công việc ở ngân hàng phù hợp với tính cách anh/chị | .829 | .894 |

CV7 | Anh/chị được chủ động thực hiện công việc ở ngân hàng | .844 | .893 |

CV8 | Môi trường làm việc ở ngân hàng đầy đủ tiện nghi | .889 | .890 |

CV9 | Ngân hàng có nhiều biện pháp hạn chế rủi ro nghề nghiệp | .103 | .956 |

DB: Đảm bảo công việc: Alpha=0.826, số biến=4 | |||

DB1 | Anh/chị không phải lo lắng về mất việc khi làm việc ở NH | .684 | .765 |

DB2 | Công việc ở ngân hàng của anh/chị ổn định | .669 | .772 |

DB3 | Ngân hàng hoạt động hiệu quả | .605 | .801 |

DB4 | Ngành ngân hàng rất tiềm năng | .654 | .782 |

CN: Được công nhận thành quả làm việc: Alpha=0.867, số biến=5 | |||

CN1 | Anh/chị được khen ngợi thường xuyên sau khi hoàn thành chỉ tiêu | .576 | .866 |

CN2 | Anh/chị được tưởng thưởng xứng đáng khi đạt chỉ tiêu hàng tháng, hàng quý | .728 | .834 |

CN3 | Anh/chị được coi trọng tài năng và sự đóng góp cho ngân hàng | .619 | .856 |

CN4 | Anh/chị được đánh giá có nhiều tiến bộ trong việc xử lý các nghiệp vụ ở ngân hàng | .751 | .825 |

CN5 | Anh/chị được công nhận thành tích trên toàn hệ thống ngân hàng | .807 | .809 |

TN: Lương và phúc lợi: Alpha=0.888, số biến=5 | |||

TN1 | Tiền lương cạnh tranh với các ngân hàng khác | .633 | .888 |

TN2 | Chính sách phúc lợi xã hội ở ngân hàng được thực hiện đầy đủ | .785 | .852 |

TN3 | Anh/chị được ưu đãi nhiều khi tham gia các sản phẩm dịch vụ của NH | .744 | .861 |

TN4 | Anh/chị được nhận thêm phụ cấp | .687 | .874 |

TN5 | Anh/chị được nhận lương xứng đáng với năng lực | .811 | .846 |

DT: Đào tạo và thăng tiến: Alpha=0.925, số biến=5 | |||

DT1 | Anh/chị được đào tạo kỹ năng mềm thường xuyên | .804 | .908 |

DT2 | Anh/chị được đào tạo về sản phẩm dịch vụ mới thường xuyên | .761 | .916 |

DT3 | Anh/chị có nhiều cơ hội thăng tiến trong công việc ở ngân hàng | .764 | .915 |

DT4 | Anh/chị có cơ hội phát triển cá nhân khi làm việc ở ngân hàng | .824 | .904 |

DT5 | Anh/chị được đào tạo về nghiệp vụ ngân hàng | .866 | .895 |

Có thể bạn quan tâm!

-

Các giải pháp nâng cao sự động viên nhân viên tại Ngân hàng Thương mại cổ phần Nam Á - Khu vực TPHCM - 2

Các giải pháp nâng cao sự động viên nhân viên tại Ngân hàng Thương mại cổ phần Nam Á - Khu vực TPHCM - 2 -

Lý Thuyết Về Hệ Thống Nhu Cầu Con Người Của Abraham Maslow

Lý Thuyết Về Hệ Thống Nhu Cầu Con Người Của Abraham Maslow -

Mô Hình Các Yếu Tố Động Viên Nhân Viên Trong Hệ Thống Ngân Hàng Của Popescu Jenica (2002)

Mô Hình Các Yếu Tố Động Viên Nhân Viên Trong Hệ Thống Ngân Hàng Của Popescu Jenica (2002) -

Các Chỉ Số Tài Chính Của Nh Nam Á Từ Năm 2011- Năm 2015

Các Chỉ Số Tài Chính Của Nh Nam Á Từ Năm 2011- Năm 2015 -

Thống Kê Chương Trình Đào Tạo Của Nh Nam Á Giai Đoạn 2011-2015

Thống Kê Chương Trình Đào Tạo Của Nh Nam Á Giai Đoạn 2011-2015 -

Mức Thưởng Hàng Năm Của Nh Nam Á Giai Đoạn 2011 – 2015

Mức Thưởng Hàng Năm Của Nh Nam Á Giai Đoạn 2011 – 2015

Xem toàn bộ 147 trang tài liệu này.

Biến quan sát | Tương quan biến tổng | Cronbach's Alpha | |

QH: Quan hệ trong công việc: Alpha=0.899, số biến=9 | |||

QH1 | Cấp trên lắng nghe quan điểm của nhân viên | .718 | .884 |

QH2 | Nhân viên được đối xử công bằng | .771 | .881 |

QH3 | Cấp trên có năng lực quản lý tốt | .852 | .876 |

QH4 | Đồng nghiệp sẵn lòng giúp đỡ lẫn nhau | .814 | .877 |

QH5 | Cấp trên tôn trọng và tin tưởng nhân viên | .801 | .878 |

QH6 | Cấp trên tâm lý khi phê bình hay khiển trách nhân viên | .851 | .874 |

QH7 | Đồng nghiệp thân thiện, vui vẻ, hòa đồng | .770 | .879 |

QH8 | Cấp trên có đạo đức tốt | .810 | .878 |

QH9 | Cấp trên quan tâm đến nhân viên | .046 | .951 |

TH: Thương hiệu của ngân hàng: Alpha=0.864, số biến=4 | |||

TH1 | Anh/chị tự hào về ngân hàng của mình | .774 | .801 |

TH2 | Sản phẩm và dịch vụ của ngân hàng vượt trội | .659 | .847 |

TH3 | Thương hiệu của ngân hàng giúp tự tin khi tiếp xúc với khách hàng | .699 | .832 |

TH4 | Anh/chị tin tưởng vào tương lai phát triển của ngân hàng | .719 | .823 |

DV: Động viên chung: Alpha=0.867, số biến=4 | |||

DV1 | Anh/chị cảm thấy thích thú khi làm công việc ở ngân hàng | .673 | .847 |

DV2 | Anh/chị luôn làm việc ở ngân hàng này với trạng thái tốt nhất | .734 | .825 |

DV3 | Anh/chị cảm thấy được động viên trong công việc ở NH này | .646 | .857 |

DV4 | Tầm nhìn và định hướng phát triển của NH nơi anh/chị làm việc là rõ ràng | .831 | .786 |

Theo kết quả ở bảng trên (Phụ lục 8), các biến DB, CN, TN, DT, TH và DV đều có Cronbach alpha > 0.6 và hệ số tương quan biến tổng > 0.3. Kết luận các thang đo trên đạt độ tin cậy. Tuy nhiên, các biến CV9 và QH9 lại có Hệ số tương quan biến tổng hiệu chỉnh thấp nhất < 0.3, ta tiến hành loại 2 biến này. Các biến được giữ lại sau khi phân tích Cronbach Alpha sẽ được đưa vào phân tích nhân tố EFA (Phụ lục 9). Kết quả phân tích EFA ta có KMO = 0.771 > 0.5 với kiểm định Bartlett’s có Sig

= 0.000 < 0.05. Tổng phương sai trích = 75.138% >50% với các điểm dừng trích đều > 1. Hệ số tải nhân tố tải lên mức cao nhất đều >0.5 và không có mức chênh lệch <0.3.

1.4.3 Nghiên cứu chính thức

Dữ liệu dùng cho nghiên cứu chính thức được thu thập bằng kỹ thuật phỏng vấn trực tiếp bằng bảng câu hỏi. Tác giả đã phát trực tiếp 300 bảng câu hỏi, đối

tượng được chọn là nhân viên đang làm việc tại NamABank- khu vực TPHCM. Kết quả thu về được 235 bảng câu hỏi hợp lệ.

- Sử dụng phần mềm SPSS 22.0 để xác định hệ số Cronbach Alpha, phân tích khám phá nhân tố EFA.

- Khảo sát thêm ý kiến của 10 nhân viên thuộc các đơn vị kinh doanh tại NamABank về những điểm hài lòng, những điểm chưa hài lòng đối với sự động viên nhân viên tại NamABank, tìm ra nguyên nhân cụ thể cho những vấn đề còn vướng mắc.

- Bên cạnh đó khảo sát 164 nhân viên thuộc Ngân hàng Ngoại thương Việt Nam (Vietcombank)-là ngân hàng đối thủ có doanh số cao và thị phần chiếm lĩnh thị trường ngân hàng, sau đó lập bảng so sánh trung bình và độ lệch chuẩn của các yếu tố ảnh hưởng đến động viên nhân viên so với NamABank.

- Tổng hợp các ý kiến nêu trên để phân tích ưu,nhược điểm,nguyên nhân từ đó có cơ sở đề ra giải pháp nâng cao sự động viên nhân viên tại NamABank.

Kết quả phân tích thực trạng cụ thể sẽ được tác giả trình bày cụ thể trong chương 2 làm cơ sở phân tích thực trạng động viên nhân viên tại Ngân hàng TMCP Nam Á – khu vực TPHCM.

Tóm tắt chương 1

Nội dung chương 1 cho thấy tổng quan về cơ sở lý thuyết bao gồm các khái niệm, học thuyết, các nghiên cứu trong nước và nước ngoài cho đề tài Động viên nhân viên.

Tác giả đã dựa vào các lý thuyết trên cùng một số mô hình nghiên cứu thực tiễn, đã tìm ra được mô hình kế thừa là mô hình của Trần Kim Dung và Nguyễn Ngọc Lan Vy (2011) và mô hình của Lê Thùy Trang (2013), từ đó đề xuất được mô hình nghiên cứu, việc khảo sát các yếu tố trong mô hình, phân tích thực trạng tại Ngân hàng TMCP Nam Á sẽ được tiếp tục trình bày trong các chương sau.

Chương 2: THỰC TRẠNG CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN SỰ ĐỘNG VIÊN NHÂN VIÊN TẠI NGÂN HÀNG TMCP NAM Á - KHU VỰC TPHCM GIAI ĐOẠN 2011 - 2015

2.1 Giới thiệu về Ngân hàng TMCP Nam Á

2.1.1 Quá trình hình thành và phát triển

- Tên ngân hàng: NGÂN HÀNG THƯƠNG MẠI CỔ PHẦN NAM Á

- Tên Tiếng Anh: Nam A Commercial Joint Stock Bank

- Địa chỉ : 201-203 Cách mạng Tháng 8, phường 4, quận 3, TPHCM

- Vốn điều lệ: 3,021,000,000,000 VNĐ

Hình 2.1 : Logo Ngân hàng TMCP Nam Á

Ngân hàng TMCP Nam Á (NamABank) chính thức hoạt động từ ngày 21/10/1992, là một trong những NH TMCP đầu tiên được thành lập sau khi Pháp lệnh về Ngân hàng được ban hành vào năm 1990, trong bối cảnh nước ta đang tiến hành đổi mới kinh tế. Từ những ngày đầu hoạt động, NamABank chỉ có 3 chi nhánh với số vốn điều lệ 5 tỷ đồng và gần 50 cán bộ nhân viên. Đến nay, qua những chặng đường phấn đấu đầy khó khăn và thách thức, NamABank đã không ngừng lớn mạnh, có mạng lưới gồm hơn 50 địa điểm giao dịch trên cả nước. So với năm 1992, vốn điều lệ hiện nay tăng gấp 600 lần, số lượng cán bộ nhân viên tăng gấp 20 lần, phần lớn là cán bộ trẻ, nhiệt tình được đào tạo chính quy trong và ngoài nước, có năng lực chuyên môn cao. Qua 24 năm hoạt động, cơ sở vật chất, công nghệ khoa học kỹ thuật và mạng lưới hoạt động của NH ngày càng mở rộng, đời sống cán bộ nhân viên ngày càng được cải thiện, uy tín của NH ngày càng được nâng cao.

Những danh hiệu và thành tích đạt được:

- Nam A Bank nhận chứng chỉ đạt tiêu chuẩn: ISO/IEC27001:2005 năm 2013.

- Nam A Bank đạt danh hiệu Nhãn hiệu nổi tiếng 2012.

- Bằng khen: Chủ tịch Ủy ban Nhân dân TPHCM trao tặng "Ngân hàng TMCP Nam Á đã có thành tích xuất sắc nhiệm vụ liên tục nhiều năm góp phần tích cực phong trào thi đua của thành phố".

- Giấy chứng nhận: Ngân hàng TMCP Nam Á nằm trong bảng xếp hạng 500 doanh nghiệp tăng trưởng nhanh nhất Việt Nam năm 2010.

- Nam A Bank đạt danh hiệu Thương hiệu nổi tiếng quốc gia năm 2010.

- Nam A Bank đạt danh hiệu: “Nhãn hiệu Cạnh tranh quốc gia” 2006.

- Nam A Bank đạt danh hiệu "Doanh nghiệp Việt Nam Vàng năm 2009".

- Nam A Bank đạt giải thưởng "Thương hiệu vàng - Golden Brand Awards" năm 2008.

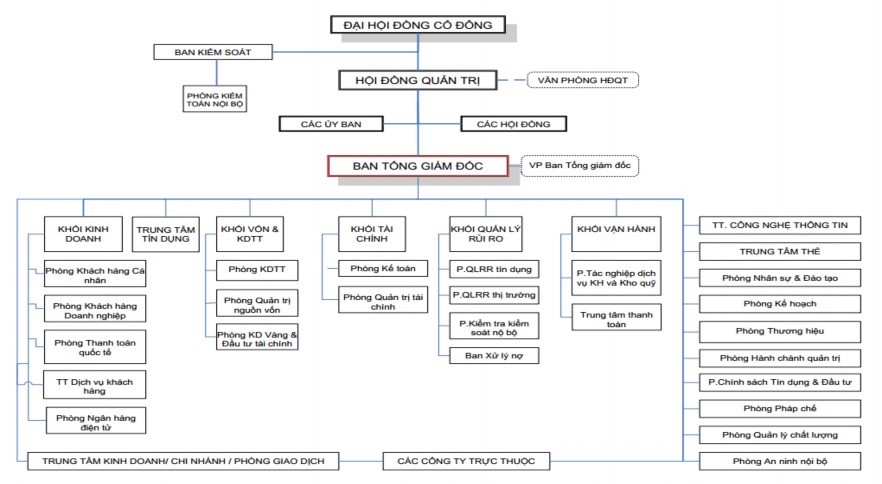

2.1.2 Cơ cấu tổ chức

38

(Nguồn: namabank.com.vn)

Hình 2.2: Cơ cấu tổ chức Ngân hàng TMCP Nam Á

39

2.1.3 Đặc điểm đội ngũ lao động của Ngân hàng TMCP Nam Á

So với năm 1992, hiện nay, số lượng cán bộ nhân viên tính đến cuối năm 2015 là 1203 nhân viên, phần lớn là cán bộ trẻ, nhiệt tình được đào tạo chính quy trong và ngoài nước. Đội ngũ cán bộ trẻ chính là nguồn lực phát triển của ngân hàng trong tương lai. Về chất lượng lao động: Tất cả nhân viên tác nghiệp trong ngân hàng đều có trình độ từ cao đẳng trở lên. Trong 1203 nhân viên (số liệu tính đến ngày 31/12/2015) có 44 nhân viên có bằng cấp sau đại học. Không những thế đội ngũ cán bộ nhân viên Ngân hàng Nam Á không ngừng được bồi dưỡng, đào tạo nâng cao nghiệp vụ chuyên môn thích ứng với công việc được giao thông qua các lớp đào tạo tại chỗ hoặc tại các trường Đại Học.

Bảng 2.1: Cơ cấu nhân sự của Ngân hàng Nam Á tính đến ngày 31/12/2015

Loại hình lao động | Số lượng | Tỷ lệ (%) | |

Phân chia theo giới tính | |||

1. | Lao động nam | 577 | 48% |

2. | Lao động nữ | 626 | 52% |

Tổng cộng | 1203 | 100% | |

Phân theo trình độ | |||

1. | Trên đại học | 44 | 3.7% |

2. | Đại học | 799 | 66.4% |

3. | Cao đẳng, Trung cấp | 177 | 14.7% |

4. | Lao động phổ thông | 183 | 15.2% |

Tổng cộng | 1203 | 100% | |

(Nguồn Bản cáo bạch năm 2015 - Ngân hàng TMCP Nam Á)

2.1.4 Đặc điểm về tình hình tài chính giai đoạn 2011 - 2015

Căn cứ vào tình hình hoạt động kinh doanh của ngân hàng trong 5 năm qua, có thể thấy: Trong cơ cấu tiền gửi của khách hàng từ 31/12/2011 – 31/12/2015, các đối tượng huy động chính là cá nhân – (luôn chiếm trên 56% tổng tiền gửi khách hàng), tiền gửi của các tổ chức kinh tế (chiếm từ 25% - 38% tổng tiền gửi khách hàng) và không ngừng gia tăng qua các năm.

40

Bảng 2.2: Cơ cấu tiền gửi của Ngân hàng Nam Á tính đến ngày 31/12/2015

(Đơn vị tỷ đồng)

31/12/2011 | 31/12/2012 | 31/12/2013 | 31/12/2014 | 31/12/2015 | ||||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Tiền gửi của tổ chức kinh tế | 1.090 | 16.51% | 1.129 | 14.90% | 2.708 | 23.62% | 3.467 | 20.18% | 7.771 | 27.63% |

Doanh nghiệp ngoài quốc doanh và các đối tượng khác | 655 | 9.92% | 766 | 10.11% | 864 | 7.54% | 1.800 | 10.48% | 2.966 | 10.54% |

Doanh nghiệp quốc doanh | 429 | 6.50% | 360 | 4.75% | 1.841 | 16.06% | 1.663 | 9.68% | 4.750 | 16.89% |

Doanh nghiệp có vốn đầu tư nước ngoài | 5,5 | 0.08% | 3,2 | 0.04% | 3,2 | 0.03% | 3,9 | 0.02% | 54,9 | 0.20% |

Tiền gửi của cá nhân | 3.426 | 51.89% | 4.305 | 56.83% | 5.797 | 50.57% | 9.479 | 55.18% | 11.440 | 40.67% |

Tiền gửi của các đối tượng khác | 997 | 15.1% | 1.012 | 13.37% | 251 | 2.18% | 764 | 4.46% | 1.146 | 4.07% |

Tổng cộng | 6.602,5 | 100 | 7.575,2 | 100 | 11.464,2 | 100 | 17.176,9 | 100 | 28.127,9 | 100 |

(Nguồn: BCTC năm 2011, 2012, 2013, 2014, 2015 của NamABank)

Bảng 2.3: Cơ cấu dư nợ của Ngân hàng Nam Á tính đến ngày 31/12/2015

(Đơn vị tỷ đồng)

31/12/2011 | 31/12/2012 | 31/12/2013 | 31/12/2014 | 31/12/2015 | ||||||

Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | Giá trị | Tỷ trọng | |

Cho vay khách hàng | 4.567 | 82.08% | 5.348 | 86.47% | 6.263 | 87.17% | 11.570 | 86.31% | 16.629 | 77.33% |

Cho vay các TCTD | 997 | 17.92% | 837 | 13.53% | 922 | 12.83% | 1.836 | 13.69% | 4.875 | 22.67% |

Tổng cộng | 5.564 | 100 | 6.185 | 100 | 7.185 | 100 | 13.406 | 100 | 21.504 | 100 |

Nguồn: BCTC năm 2010, 2011, 2012, 2013, 2014 của NamABank