là các chuẩn mực kế toán, chế độ kế toán và các quy định khác của pháp luật có liên quan; c) Đã sử dụng một cách thận trọng thông tin trên báo cáo tài chính đã kiểm toán”56

Như vậy, nếu bên thứ ba có liên quan chứng minh thỏa được ba điều kiện nêu trên thì có quyền khởi kiện ra Tòa án yêu cầu Công ty kiểm toán DFK phải bồi thường thiệt hại. Pháp luật thực định không có quy định mức tối đa mà DNKT phải bồi thường cho bên thứ ba bị thiệt hại. Nguyên tắc khi bồi thường là “thiệt hại thực tế phải được bồi thường toàn bộ và kịp thời”57. Tuy nhiên Công ty kiểm toán DFK có thể được Tòa án xem xét giảm nhẹ mức bồi thường nếu họ chứng minh được KTV mắc lỗi vô ý do bất cẩn và thiệt hại quá lớn so với khả năng tài chính của DNKT.

Nếu phải đối mặt với một vụ kiện đòi bồi thường thiệt hại từ khách hàng hoặc bên thứ ba sử dụng BCKT có sai sót, Công ty bảo hiểm sẽ chi trả bồi thường nếu Công ty kiểm toán DFK có mua bảo hiểm trách nhiệm nghề nghiệp kiểm toán. Trường hợp DNKT không mua bảo hiểm trách nhiệm nghề nghiệp thì họ phải lấy từ quỹ trích lập dự phòng rủi ro nghề nghiệp. Mức trích quỹ dự phòng rủi ro 0,5%-1% doanh thu năm của DNKT. Rõ ràng mức trích này là khá khiêm tốn. Ví dụ: một DNKT có doanh thu 10 tỷ/năm (quy mô doanh thu này rất phổ biến) thì chỉ cần trích quỹ dự phòng rủi ro 50 triệu/năm là đáp ứng yêu cầu luật định. Trong khi thiệt hại có thể xảy ra đối với công chúng sử dụng BCKT sai là rất lớn. Vậy nếu Công ty kiểm toán DFK không mua bảo hiểm trách nhiệm nghề nghiệp thì chắc chắn họ sẽ không có đủ khả năng tài chính để thực hiện nghĩa vụ bồi thường thiệt hại theo quy định của pháp luật.

2.2.2. Trường hợp kiểm toán viên đã tuân thủ đúng các quy định của Chuẩn mực kiểm toán và quy định pháp luật về kiểm toán độc lập

Khi thực hiện kiểm toán BCTC của Công ty Trường Thành mà KTV của Công ty kiểm toán DFK đã thực hiện đúng theo quy định pháp luật liên quan và chuẩn mực kiểm toán. Trong trường hợp này Công ty kiểm toán DKF không phải chịu trách nhiệm hành chính. DNKT này cũng không phải chịu xử phạt vi phạm hành chính của Cơ quan nhà nước có thẩm quyền vì doanh nghiệp hay KTV của họ không vi phạm các quy định pháp luật về kiểm toán hoặc chuẩn mực kiểm toán mặc dù BCKT của họ có sai sót.

56 Khoản 12 điều 29 Luật kiểm toán độc lập 2011

57 Khoản 1 điều 585 Bộ luật Dân sự 2015

Có thể bạn quan tâm!

-

Tham Khảo Một Số Kinh Nghiệm Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán Ở Nước Khác

Tham Khảo Một Số Kinh Nghiệm Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán Ở Nước Khác -

Tổng Quan Về Thực Tiễn Hoạt Động Kiểm Toán Độc Lập Từ Sau Khi Có Luật Kiểm Toán Độc Lập 2011

Tổng Quan Về Thực Tiễn Hoạt Động Kiểm Toán Độc Lập Từ Sau Khi Có Luật Kiểm Toán Độc Lập 2011 -

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể -

Trường Hợp Báo Cáo Kiểm Toán Sai Mặc Dù Kiểm Toán Viên Đã Tuân Thủ Đúng Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật

Trường Hợp Báo Cáo Kiểm Toán Sai Mặc Dù Kiểm Toán Viên Đã Tuân Thủ Đúng Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật -

Định Hướng Hoàn Thiện Pháp Luật Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán

Định Hướng Hoàn Thiện Pháp Luật Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán -

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 11

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 11

Xem toàn bộ 103 trang tài liệu này.

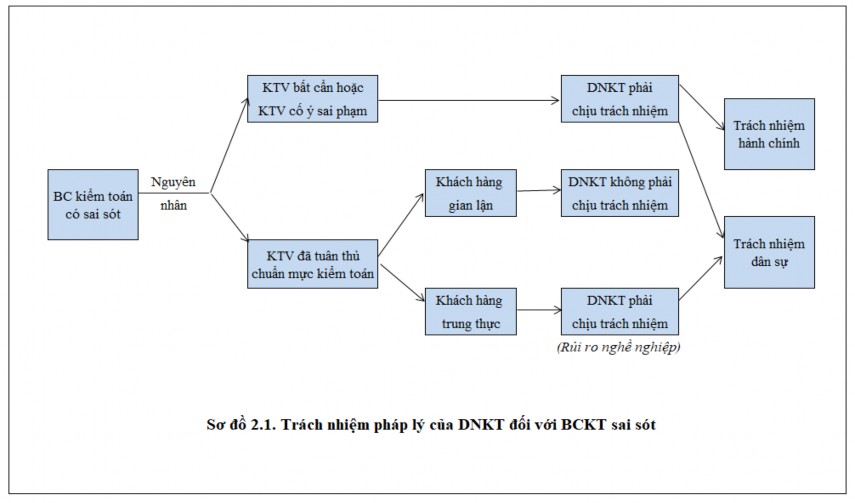

Để xem xét trách nhiệm dân sự của Công ty kiểm toán DFK thì cần phân biệt hai kịch bản như sau:

i) Công ty Trường Thành (khách hàng) có hành vi gian lận khi cung cấp thông tin, tài liệu phục vụ cho việc kiểm toán.

Trước khi thực hiện kiểm toán, Công ty kiểm toán DFK và Công ty Trường Thành (khách hàng) đã ký hợp đồng kiểm toán. Theo quy định của chuẩn mực kiểm toán số 210 về hợp đồng kiểm toán, Ban giám đốc của khách hàng cần phải hiểu và thừa nhận trách nhiệm lập và trình bày BCTC trung thực và hợp lý, phù hợp với quy định của chuẩn mực kế toán và Luật kế toán. 58 Có nghĩa là để cuộc kiểm toán không thể đạt kết quả tốt nếu khách hàng không trung thực và cố tình không tuân thủ theo các quy định pháp luật liên

quan và chuẩn mực kế toán về lập và trình bày BCTC. Trong hợp đồng kiểm toán mẫu ban hành kèm theo Chuẩn mực kiểm toán số 210 (Hợp đồng kiểm toán), phần trách nhiệm của đơn vị được kiểm toán có đoạn như sau: “Ban Giám đốc và Ban quản trị của bên A (đơn vị được kiểm toán) có trách nhiệm cung cấp và xác nhận bằng văn bản về các giải trình đã cung cấp trong quá trình kiểm toán vào Thư giải trình của Ban Giám đốc và Ban quản trị, một trong những yêu cầu của chuẩn mực kiểm toán Việt Nam, trong đó nêu rõ trách nhiệm của Ban Giám đốc bên A trong việc lập và trình bày báo cáo tài chính”59

Nếu Công ty Trường Thành có hành vi gian lận, ví dụ bằng cách cố tình sử dụng hóa đơn khống (hóa đơn không kèm theo hàng hóa thật) để hạch toán kế toán và lập BCTC thì Công ty Trường Thành đã vi phạm nghiêm trọng nghĩa vụ của mình trong hợp đồng kiểm toán. Hậu quả kéo theo là các KTV đã không phát hiện được các hóa đơn hàng tồn kho là bất hợp pháp và DNKT phát hành BCKT xác nhận giá trị hàng tồn sai sự thật. Trong trường hợp này thì Công ty kiểm toán DFK lại chính là nạn nhân. Theo quy định của Luật thương mại 2005, đây là trường hợp được miễn trách nhiệm đối với hành vi vi phạm nếu “hành vi vi phạm của một bên hoàn toàn do lỗi của bên kia”60

Như vậy mặc dù BCKT phát hành có sai sót nhưng Công ty kiểm toán DFK được miễn trách nhiệm bồi thường thiệt hại trong hợp đồng vì lý do Công ty Trường Thành là

58 Điểm b đoạn 6 chuẩn mực kiểm toán số 210: Hợp đồng kiểm toán

59 Điều 2 Hợp đồng kiểm toán mẫu ban hành kèm theo Chuẩn mực kiểm toán số 210: Hợp đồng kiểm toán

60 Khoản 1c điều 294 Luật thương mại 2005

bên đã vi phạm nghiêm trọng nghĩa vụ trong hợp đồng trước, kéo theo hành vi vi phạm của DNKT.

ii) Công ty Trường Thành hoàn toàn trung thực khi cung cấp thông tin, tài liệu phục vụ cho việc kiểm toán.

Đây là trường hợp rất hiếm khi xảy ra nhưng không phải là không có: khách hàng đã cung cấp thông tin/tài liệu trung thực, KTV đã thực hiện kiểm toán theo đúng quy định pháp luật và chuẩn mực kiểm toán. Nhưng kết quả kiểm toán vẫn có sai sót. Nguyên nhân là vì sao?

Bản chất của kiểm toán là kiểm tra theo phương áp chọn mẫu. Nghĩa là KTV không thể tiến hành kiểm tra 100% các nghiệp vụ kế toán, hóa đơn chứng từ...mà chỉ có thể thực hiện kiểm tra chi tiết một tỷ lệ % nhất định để giảm tối đa khả năng có sai sót trọng yếu còn tồn tại mà chưa bị phát hiện. Và sai sót trọng yếu trên BCTC lại nằm ở những mẫu không được kiểm tra nên các KTV không phát hiện ra. Thuật ngữ chuyên ngành kiểm toán gọi là “rủi ro phát hiện” trong hoạt động kiểm toán. Chính vì đặc điểm rất riêng có của hoạt động KTĐL này mà trong hợp đồng kiểm toán mẫu kèm theo Chuẩn mực kiểm toán số 210 về hợp đồng kiểm toán có đoạn lưu ý khách hàng về trách nhiệm của DNKT như sau: “Do những hạn chế vốn có của kiểm toán cũng như của kiểm soát nội bộ, có rủi ro khó tránh khỏi là kiểm toán viên có thể không phát hiện được các sai sót

trọng yếu, mặc dù cuộc kiểm toán đã được lập kế hoạch và thực hiện theo các chuẩn mực kiểm toán Việt Nam”61

Mặc dù vậy, Công ty kiểm toán DFK không thể phủ nhận trách nhiệm dân sự đối với Công ty Trường Thành (khách hàng). Lý do là vì DNKT đã có hành vi vi phạm nghĩa vụ trong hợp đồng khi phát hành BCKT sai sót, trong khi mục tiêu tổng thể của cuộc kiểm toán là “để đạt được sự đảm bảo hợp lý về việc liệu báo cáo tài chính, xét trên phương diện tổng thể, có còn sai sót trọng yếu hay không”62Do vậy nếu bị yêu cầu, Công ty kiểm toán DFK phải có nghĩa vụ bồi thường thiệt hại cho khách hàng do phát hành BCKT sai

sót. Đây là rủi ro nghề nghiệp kiểm toán nên khoản tiền bồi thường sẽ được trang trải bởi Công ty bảo hiểm (nếu DNKT có mua bảo hiểm nghề nghiệp) hoặc lấy từ quỹ dự phòng rủi ro nghề nghiệp. Nếu vẫn không đủ thì DNKT phải bù đắp bằng chi phí hoạt động của doanh nghiệp.

61 Điều 2 hợp đồng kiểm toán mẫu ban hành kèm theo Chuẩn mực kiểm toán 210: Hợp đồng kiểm toán

62 Đoạn 11 Chuẩn mực kiểm toán số 200: Mục tiêu tổng thể của KTV và DNKT

52

Tóm lại: qua phân tích các tình huống nêu trên, tác giả trình bày tóm lược về trách nhiệm pháp lý của DNKT đối với báo cáo kiểm toán sai sót bằng sơ đồ dưới đây:

2.3. Trách nhiệm pháp lý của kiểm toán viên đối với báo cáo kiểm toán sai sót qua trường hợp cụ thể

Trách nhiệm pháp lý của KTV trong vụ việc kiểm toán Công ty MTM gây ra hậu quả BCKT có sai sót nghiêm trọng

Tóm tắt tình huống:

Công ty cổ phần Mỏ và Xuất khẩu than khoáng sản miền Trung (gọi tắt là “Công ty MTM”) được thành lập vào năm 2007. Công ty có trụ sở tại tỉnh Nghệ An với vốn điều lệ là 10 tỷ đồng. Các cổ đông của công ty chưa góp vốn, công ty chưa tiến hành hoạt động kinh doanh. Sau đó vào năm 2010, ông Nguyễn Văn Dĩnh, mua lại Công ty MTM với giá 3 tỷ đồng. Sau đó ông này tìm cách giả mạo hồ sơ để đưa cổ phiếu của Công ty MTM được đăng ký giao dịch tại sàn chứng khoán UPCoM. Sau đó ông Dĩnh đã chỉ đạo thuộc cấp “đánh bóng” số liệu tài chính của Công ty MTM thông qua các hành vi gian lận như: “làm giả danh sách 103 cổ đông, chứng từ tăng vốn Công ty MTM lên 310 tỷ đồng, các hợp đồng mua bán, góp vốn chứng từ ngân hàng thể hiện Công ty có hoạt động sản xuất

kinh doanh, có lợi nhuận... Các tài liệu này được sử dụng để hạch toán sổ sách kế toán, báo cáo tài chính, báo cáo thuế”63

Vào tháng 4/2014, hai DNKT là Công ty TNHH Kiểm toán và định giá Thăng Long T.D.K và Công ty IFC – Thanh Hóa được Công ty MTM thuê để kiểm toán BCTC. Tuy nhiên, các KTV chỉ dựa vào tài liệu, chứng từ được khách hàng cung cấp mà không kiểm tra kỹ thực tế tài sản của đơn vị, không làm việc trực tiếp với Giám đốc, kế toán trưởng của khách hàng…mà vẫn đã đưa ra ý kiến kiểm toán “Chấp nhận toàn phần”. Tức là BCKT cho rằng BCTC của Công ty MTM không có sai sót trọng yếu. Bên cạnh đó, Dĩnh câu kết với một số cán bộ ngân hàng để làm giả chứng từ thể hiện các cổ đông đã góp vốn và có giao dịch mua bán qua ngân hàng khoảng 485 tỷ đồng.

63 https://baodautu.vn/xet-xu-vu-thao-tung-chung-khoan-tai-mtm-d99749.html, truy cập ngày 05/05/2020

Trụ sở của công ty khoáng sản vốn điều lệ 310 tỷ đồng là một căn phòng rộng chừng 10m2 với đồ đạc khá đơn sơ.

Nguồn: https://cafef.vn/video-tan-mat-tham-quan-tru-so-chinh-cua-mtm-nam-sau-ben-trong-quan-bo-ne- sot-vang-20160623112940717.chn

Sau đó Công ty MTM lại được bán cho hai đối tượng là Trần Hữu Tiệp và Phùng Thành Công dù biết được Công ty MTM trên thực tế không hoạt động kinh doanh. Trần Hữu Tiệp đã chỉ đạo “xào nấu” hồ sơ để đưa cổ phiếu Công ty MTM đăng ký giao dịch UPCoM. Đồng thời làm giả hồ sơ đại hội cổ đông, thay đổi nhân sự chủ chốt với nội dung Trần Hữu Tiệp làm Chủ tịch HĐQT, Phùng Thành Công làm Trưởng ban kiểm soát...Năm 2016 Sở giao dịch chứng khoán HN phát hiện Công ty MTM đã ngưng hoạt động và có dấu hiệu lừa đảo nên chuyển Cơ quan điều tra. Kết quả điều tra cho thấy: “Cơ quan điều tra xác định có 1.064 người đứng tên sở hữu cổ phiếu MTM chịu thiệt hại số tiền 56 tỷ đồng. Ngoài ra, bị cáo Trần Hữu Tiệp còn có hành vi bán cổ phiếu MTM cho một số cá nhân. Với hành vi này, bị cáo Trần Hữu Tiệp bị truy tố xét xử tội Lừa đảo

chiếm đoạt tài sản. Riêng Phùng Thành Công đã bỏ trốn nên cơ quan điều tra tách rút tài liệu, xử lý sau khi bắt được.”64

Vụ án được đưa ra xét xử tại Tòa án nhân dân TP Hà Nội từ ngày 2-7/5/2019 về hành vi thao túng chứng khoán xảy ra tại Công ty MTM. Đại diện Viện kiểm sát (VKS) cho rằng hành vi của các bị cáo là đặc biệt nghiêm trọng trong lĩnh vực chứng khoán. Hậu quả của vụ án làm suy giảm lòng tin của các nhà đầu tư và rối loạn thị trường tài chính. VKS đã đề nghị xử lý hình sự 14 bị cáo với bốn nhóm tội danh: Nhóm tội Thao túng chứng khoán; Nhóm tội Lừa đảo chiếm đoạt tài sản; Nhóm tội Làm giả tài liệu của cơ quan tổ chức; Nhóm tội Giả mạo trong công tác;

Tuy nhiên hai KTV thực hiện kiểm toán Công ty MTM không bị Cơ quan điều tra truy cứu chịu trách nhiệm hình sự mặc dù hậu quả xảy ra của vụ án được đánh giá là nghiêm trọng. Cơ quan điều tra cho rằng các KTV có hành vi sai phạm nhưng không có dấu hiệu tư lợi trong vụ án này nên không truy cứu trách nhiệm hình sự. Trước đó trong một phiên tòa xử sở thẩm vào năm 2018, Thẩm phán chủ tọa phiên Tòa sơ thẩm đã trả hồ sơ yêu cầu điều tra bổ sung nhiều vấn đề, trong đó có câu hỏi liệu KTV có trách nhiệm hình sự không vì cho rằng Cơ quan tố tụng có dấu hiệu bỏ lọt tội phạm trong vụ án này? Để quy phân tích nhiệm pháp lý của KTV trong tình huống này, tác giả xin đưa ra một số kịch bản như sau:

2.3.1. Trường hợp báo cáo kiểm toán sai do kiểm toán viên có hành vi vi phạm quy định pháp luật kiểm toán hoặc chuẩn mực kiểm toán

2.3.1.1. Trách nhiệm hành chính

Trong quá trình kiểm toán, các KTV có thể mắc sai phạm do bất cẩn (lỗi vô ý) hoặc do cố ý sai phạm vì mục đích riêng. Hậu quả kéo theo là kết quả kiểm toán có sai sót. Trong vụ án này, BCKT có sai sót nghiêm trọng khi Công ty MTM không có hoạt động kinh doanh gì mà KTV vẫn xác nhận số liệu “ảo” trên BCTC mà Công ty MTM cung cấp là trung thực và hợp lý. Các KTV vi phạm nghiêm trọng quy định của chuẩn mực kiểm toán trong quá trình tác nghiệp.

Ví dụ như KTV đã không đi kiểm tra thực tế tài sản để xác thực tính hiện hữu (liệu các tài sản có tồn tại thật sự) của các tài sản phản ánh trên BCTC của khách hàng; KTV

64 https://baodautu.vn/xet-xu-vu-thao-tung-chung-khoan-tai-mtm-d99749.html, truy cập ngày 05/05/2020

không thực hiện phỏng vấn trực tiếp ban lãnh đạo chịu trách nhiệm về lập và giải trình BCTC như Giám đốc, Kế toán trưởng của đơn vị; KTV đã không duy trì “thái độ hoài nghi nghề nghiệp” trong suốt cuộc kiểm toán. Yêu cầu này đòi hỏi KTV phải luôn nghi vấn, cảnh giác đối với các bằng chứng kiểm toán mà khách hàng cung cấp có thể có sai sót do gian lận hoặc nhầm lẫn…

Không hiểu vì lý do gì mà KTV chỉ căn cứ vào chứng từ, sổ sách mà khách hàng cung cấp mà đưa ra ý kiến chấp nhận BCTC của Công ty MTM là trung thực và hợp lý. Tuy nhiên bất kể vì lý do gì (lỗi vô ý hay cố ý) thì KTV đều phải chịu trách nhiệm hành chính đối với hành vi vi phạm chuẩn mực kiểm toán hoặc pháp luật liên quan. Đặc biệt có hai hành vi sai phạm mà KTV mắc phải có thể gây ra kết quả kiểm toán sai sót, được quy định trong Luật kiểm toán độc lập 2011 là “do thiếu cẩn trọng dẫn đến sai sót hoặc làm sai lệch kết quả kiểm toán, hồ sơ kiểm toán; cố tình xác nhận báo cáo tài chính có gian

lận, sai sót hoặc thông đồng, móc nối để làm sai lệch tài liệu kế toán, hồ sơ kiểm toán và cung cấp thông tin, số liệu báo cáo sai sự thật;”65 Tùy theo mức độ vi phạm mà hình thức xử phạt hành chính áp dụng đối với KTV theo khoản 1 điều 60 Luật kiểm toán độc lập có thể là: Cảnh cáo; Phạt tiền; Thu hồi chứng chỉ KTV và đình chỉ đăng ký hành nghề.

Tác giả chưa tìm thấy thông tin chính thức được công bố trên phương tiện thông tin đại chúng về hình thức xử lý kỷ luật hành chính của Bộ Tài Chính áp dụng cho hai KTV liên quan đến sai phạm trong kiểm toán BCTC của Công ty MTM. Hy vọng Cơ quan quan lý nhà nước có thẩm quyền là Bộ Tài Chính sớm có một hình thức xử lý kỷ luật nghiêm khắc cho KTV vì uy tín của ngành KTĐL bị tổn thất ít nhiều sau khi xảy ra vụ án này.

2.3.1.2. Trách nhiệm hình sự

Do Bộ luật hình sự của Việt Nam chưa có một quy định riêng về tội danh “Vi phạm quy định của nhà nước về KTĐL gây hậu quả nghiêm trọng”, nên các KTV có sai phạm trong vụ án này chỉ có thể bị truy cứu trách nhiệm hình sự nếu họ đóng vai trò là đồng phạm (phạm tội có tổ chức) với một tội danh khác có quy định trong Bộ luật hình sự. Những người phạm tội có sự thống nhất, bàn bạc để thực hiện một tội phạm và hành vi của họ có sự liên kết với nhau. Theo quy định của Bộ luật hình sự 2015 thì đồng phạm bao gồm cá nhân sau đây có: “Người đồng phạm bao gồm người tổ chức, người thực

65 Khoản 10, 11 điều 59 Luật kiểm toán độc lập 2011