hành, người xúi giục, người giúp sức. Người thực hành là người trực tiếp thực hiện tội phạm. Người tổ chức là người chủ mưu, cầm đầu, chỉ huy việc thực hiện tội phạm. Người xúi giục là người kích động, dụ dỗ, thúc đẩy người khác thực hiện tội phạm. Người giúp sức là người tạo điều kiện tinh thần hoặc vật chất cho việc thực hiện tội phạm”66

Trong pháp luật chuyên ngành về KTĐL, tức là Luật kiểm toán độc lập 2011 (khoản 2 điều 60) cũng có đề cập đến trách nhiệm hình sự của KTV nếu họ có vi phạm pháp luật về KTĐL, ví dụ sai phạm ở mức độ nghiêm trọng do cố ý. “Cá nhân vi phạm quy định của Luật này thì tùy theo tính chất, mức độ vi phạm mà còn bị truy cứu trách nhiệm hình sự”. Luật kiểm toán độc lập 2011 chỉ quy định khá chung mà chưa có quy định rõ tính chất, mức độ của hành vi vi phạm như thế nào? Có lẽ các nhà làm luật đang để ngỏ vấn đề này để cho Bộ luật Hình sự sẽ có quy định cụ thể chi tiết hơn để xử phạt hành vi vi phạt này trong tương lai.

Đối với vụ án MTM thao túng chứng khoán, trong đó có sự góp phần do sai phạm của hai KTV có thực hiện kiểm toán BCTC công ty MTM. Theo quan điểm riêng của tác giả, với quy định pháp luật hình sự hiện hành thì chỉ có thể truy cứu trách nhiệm hình sự với hai KTV liên quan khi họ là đồng phạm với vai trò là người giúp sức để thực hiện tội danh “Lừa đảo chiếm đoạt tài sản” trong vụ án này. Tức là Cơ quan điều tra cần phải chứng minh được các KTV có bàn bạc thống nhất với một trong các bị cáo và cố ý thực hiện hành vi phát hành BCKT sai sót để các bị cáo khác lợi dụng thực hiện hành vi phạm tội. Do vậy nếu KTV có sai phạm gây hậu quả nghiêm trọng nhưng không phải là đồng phạm trong vụ án hình sự thì khó có thể bị truy cứu trách nhiệm hình sự. Tác giả không đồng tình với quan điểm của VKS là không truy cứu trách nhiệm hình sự của KTV trong vụ án này vì lý do các KTV không có dấu hiệu tư lợi. Bởi vì chứng minh được bằng chứng có tư lợi hay không rất khó khăn, hơn nữa có tư lợi hay không thì không phải là dấu hiệu bắt buộc của tội đồng phạm.

2.3.1.3. Trách nhiệm dân sự

Đáng tiếc hiện nay theo quy định pháp luật hiện hành của Việt Nam thì khó có thể quy trách nhiệm dân sự về bồi thường thiệt hại đối với KTV khi họ có hành vi sai phạm khi trong quá trình kiểm toán. Áp dụng theo tinh thần của Bộ luật Dân sự khi kết quả kiểm toán sai gây thiệt hại cho khách hàng hoặc bên thứ ba sử dụng kết quả kiểm toán thì

66 Khoản 3 điều 27 Bộ luật hình sự 2015

trách nhiệm trước tiên lại thuộc về DNKT. Lý do là vì DNKT là pháp nhân phải có trách nhiệm bồi thường thiệt hại vì những sai phạm do KTV với tư cách là người của pháp nhân gây ra. Bộ luật Lao động cũng có những quy định theo hướng bảo về quyền lợi của người lao động với tư cách là bên yếu thế trong quan hệ lao động. Người lao động (bao gồm KTV) chỉ phải có nghĩa vụ bồi thường cho người sử dụng lao động (bao gồm DNKT) trong một số trường hợp nhất định như: vi phạm hợp đồng trách nhiệm; vi phạm cam kết đào tạo; làm mất hoặc hư hỏng tài sản; tiêu dùng vật liệu quá định mức…Như vậy nếu DNKT không ràng buộc trách nhiệm của KTV trong kiểm toán BCTC bằng một hợp đồng trách nhiệm thì DNKT khó có thể yêu cầu KTV hoàn trả khoản tiền bồi thường thiệt hại cho khách hàng hoặc bên thứ ba khi có thiệt hại phát sinh do hậu quả của BCKT sai sót. Trong thực tế KTV có sai phạm gây thiệt hại tài sản nghiêm trọng thì mà chỉ bị xử phạt hành chính bằng tiền hoặc nặng nhất là đình chỉ hành nghề kiểm toán, rõ ràng là chưa tương xứng với hậu quả xảy ra. Công chúng kỳ vọng trong thời gian tới phải có hình thức kỷ luật cao hơn với KTV, như trách nhiệm về bồi thường thiệt hại vì sai phạm của mình.

Có thể bạn quan tâm!

-

Tổng Quan Về Thực Tiễn Hoạt Động Kiểm Toán Độc Lập Từ Sau Khi Có Luật Kiểm Toán Độc Lập 2011

Tổng Quan Về Thực Tiễn Hoạt Động Kiểm Toán Độc Lập Từ Sau Khi Có Luật Kiểm Toán Độc Lập 2011 -

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể -

Trường Hợp Kiểm Toán Viên Đã Tuân Thủ Đúng Các Quy Định Của Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật Về Kiểm Toán Độc Lập

Trường Hợp Kiểm Toán Viên Đã Tuân Thủ Đúng Các Quy Định Của Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật Về Kiểm Toán Độc Lập -

Định Hướng Hoàn Thiện Pháp Luật Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán

Định Hướng Hoàn Thiện Pháp Luật Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán -

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 11

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 11 -

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 12

Trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán đối với báo cáo kiểm toán - 12

Xem toàn bộ 103 trang tài liệu này.

Cụ thể cơ sở pháp lý về trách nhiệm dân sự của KTV nêu trên được tác giả phân tích thêm trong phần “Phân định trách nhiệm pháp lý của KTV và tổ chức hành nghề” được trình bày sau này.

2.3.2. Trường hợp báo cáo kiểm toán sai mặc dù kiểm toán viên đã tuân thủ đúng chuẩn mực kiểm toán và quy định pháp luật

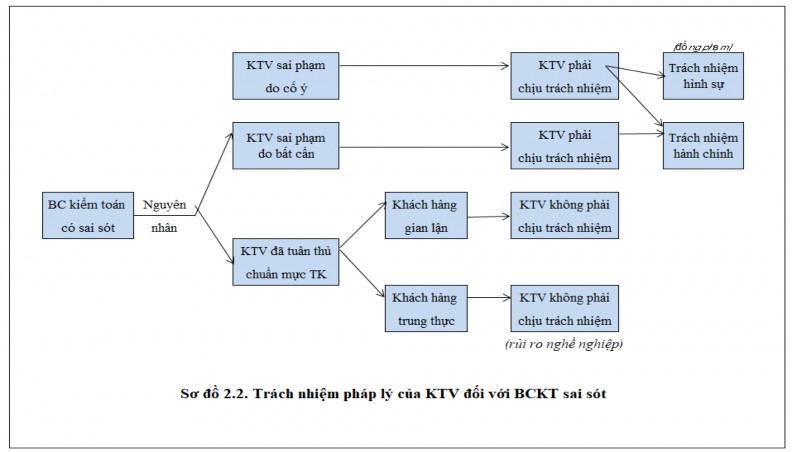

Trong quá trình hành nghề kiểm toán, nếu KTV đã tuân thủ đúng các chỉ dẫn nghề nghiệp chuyên môn và pháp luật liên quan, tức là KTV không có lỗi. Tuy nhiên BCKT vẫn có sai sót. Trường hợp này tuy hiếm nhưng vẫn có khả năng xảy ra. Có vài nguyên nhân dẫn đến hậu quả nêu trên.

Thứ nhất, khách hàng (đơn vị được kiểm toán) đã không trung thực (gian lận) khi làm việc với KTV. Đơn vị được kiểm toán có nghĩa vụ cung cấp thông tin/tài liệu trung thực và cam kết nỗ lực hết sức để tuân thủ quy định về lập BCTC. Một khi khách hàng đã có chủ ý sai phạm ở mức độ tinh vi thì KTV không thể có khả năng phát hiện được hết các gian lận. Ví dụ khách hàng cố tình mở hai hệ thống sổ kế toán nhằm mục đích trốn thuế thì khi thực hiện kiểm toán, KTV không thể biết BCTC được kiểm toán là thật hay BCTC “ma”. BCTC không thể trung thực và hợp lý nếu khách hàng cung cấp hệ thống sổ kế toán “ma” để kiểm toán. Trong trường hợp này khách hàng đã đơn phương vi phạm nghĩa vụ trong hợp đồng kiểm toán, đồng thời cũng vi phạm quy định pháp luật về

KTĐL. Khách hàng đã có lỗi và phải chịu trách nhiệm nếu kết quả kiểm toán có sai sót. Do vậy KTV không phải chịu trách nhiệm pháp lý về hành chính, dân sự, hình sự trong trường hợp này.

Thứ hai, mặc dù khách hàng đã trung thực và phối hợp tốt với KTV, tuy nhiên BCKT vẫn có chứa đựng sai sót. Đây thuộc trường hợp rủi ro nghề nghiệp vì lý do hạn chế vốn có của hoạt động kiểm toán. “Kiểm toán viên chỉ thực hiện việc kiểm tra trên cơ sở chọn mẫu”67. Do đó vẫn có thể xảy ra khả năng KTV không thể phát hiện được hết tất cả các sai sót trọng yếu trong BCTC của khách hàng mặc dù KTV đã lập, thực hiện cuộc kiểm toán theo đúng chuẩn mực kiểm toán Việt Nam. Nếu có thiệt hại phát sinh do BCKT

sai thì DNKT phải bồi thường cho khách hàng/bên thứ ba liên quan. Trường hợp này KTV không phải chịu trách nhiệm pháp lý về hành chính, dân sự, hình sự vì KTV không vi phạm quy định pháp luật hoặc chuẩn mực kiểm toán.

Như vậy, nếu KTV đã tuân thủ đúng quy định pháp luật và quy định chuyên môn về kiểm toán thì KTV được ngoại trừ tất các các trách nhiệm pháp lý trong quá trình hành nghề. Điều này cũng hợp lý vì trong trường hợp này KTV không có lỗi, không có hành vi vi phạm quy định pháp luật/chuẩn mực kiểm toán hoặc vi phạm cam kết hợp đồng nào.

67 Hà Thu Thanh, 2018. Hiểu như thế nào cho đúng về trách nhiệm của kiểm toán độc lập, Tạp chí Tài Chính, số tháng 3/2018

60

Tổng kết lại, tác giả xin tóm lược các vấn đề về trách nhiệm pháp lý của KTV qua sơ đồ bên dưới đây:

2.4. Phân định trách nhiệm pháp lý của kiểm toán viên và doanh nghiệp kiểm toán: những vấn đề đặt ra

Báo cáo kiểm toán là kết quả sau cùng của quá trình KTĐL. Báo cáo này không chỉ được cung cấp riêng cho khách hàng (đơn vị được kiểm toán) theo thỏa thuận trong hợp đồng kiểm toán, mà còn dành cho các cổ đông và chủ thể có quan hệ kinh doanh khác như ngân hàng, nhà cung cấp, khách hàng...Nói cách khác, báo cáo kiểm toán là sản phẩm có ảnh hưởng đến lợi ích công chúng chứ không chỉ bó hẹp đến lợi ích của đơn vị được kiểm toán. Vậy khi bên thứ ba hoặc khách hàng bị thiệt hại do sử dụng báo cáo kiểm toán sai sót do lỗi của KTV thì KTV hay DNKT phải bồi thường cho bên bị thiệt hại?

Theo quy định của pháp luật về KTĐL hiện hành, KTV không được hành nghề cung cấp dịch vụ kiểm toán với tư cách cá nhân. Chỉ có DNKT mới được quyền cung cấp dịch vụ KTĐL. Do vậy, KTV hành nghề với tư cách là nhân viên của DNKT. Giữa DNKT và KTV tồn tại mối quan hệ lao động thông qua hợp đồng lao động, trong đó KTV là người lao động, còn DNKT là người sử dụng lao động. Đây là lựa chọn hợp tác pháp lý duy nhất, có nghĩa là KTV không được làm việc cho DNKT dưới dạng hợp đồng dịch vụ hay hợp đồng cộng tác viên mà họ bắt buộc phải làm việc cho DNKT dưới dạng hợp đồng

lao động toàn thời gian.68.

Có nghĩa là một mặt KTV khi là người lao động trong DNKT thì phải chịu sự chỉ đạo, phân công công việc, kiểm tra giám sát quá trình thực hiện công việc của Lãnh đạo DNKT. Mặt khác, KTV có quyền được độc lập về chuyên môn nghiệp vụ và có quyền từ chối tham gia kiểm toán nhận thấy mình không có chuyên môn phù hợp hoặc khách hàng đưa ra các yêu cầu không hợp lý. KTV có nghĩa vụ tuân thủ pháp luật liên quan và chuẩn mực nghề nghiệp kiểm toán. Lãnh đạo DNKT không được can thiệp để bắt ép KTV thay đổi các xét đoán chuyên môn hoặc thủ tục kiểm toán chi tiết. Báo cáo kiểm toán (BCKT) cần có chữ ký xác nhận của cả KTV và DNKT. Như vậy có thể nói BCKT là kết quả của sự đồng thuận của cả KTV lẫn DNKT.

Để làm rõ vấn đề ai là chủ thể phải thực hiện bồi thường thiệt hại cho bên thứ ba hoặc khách hàng, chúng ta cần xem xét phân tích cả ở khía cạnh nhiều quy định pháp luật có liên quan như dân sự, lao động, kiểm toán…

68 Khoản 3 điều 3 Thông tư 202/2012/TT-BTC

Trước hết cần xác định đây là trách nhiệm dân sự ngoài hợp đồng về bồi thường thiệt hại. Giữa bên thứ ba bị và DNKT hay KTV không hề có thỏa thuận hợp đồng ràng buộc về quyền và nghĩa vụ giữa hai bên. Người bị thiệt hại là bên thứ ba có sử dụng BCKT để ra quyết định kinh doanh sai lầm. Người gây thiệt hại trực tiếp là KTV vì đã bất cẩn trong khi thực hiện kiểm toán.

Tham chiếu theo quy định của pháp luật dân sự, tại điều 597 của Bộ luật Dân sự 2015 “Pháp nhân phải bồi thường thiệt hại do người của mình gây ra trong khi thực hiện nhiệm vụ được pháp nhân giao; nếu pháp nhân đã bồi thường thiệt hại thì có quyền yêu cầu người có lỗi trong việc gây thiệt hại phải hoàn trả một khoản tiền theo quy định của pháp luật”

Như vậy, khi có thiệt hại xảy ra cho bên thứ ba do lỗi của KTV thì trách nhiệm bồi thường thiệt hại trước tiên là của DNKT vì KTV chỉ đóng vai trò là người thực hiện nhiệm vụ được pháp nhân (DNKT) giao. Còn việc KTV phải hoàn trả một khoản tiền cho DNKT như thế nào, thì phải có quy định pháp luật cụ thể về vấn đề này.

Bên cạnh pháp luật dân sự điều chỉnh chung về quan hệ dân sự, mối quan hệ giữa DNKT và KTV còn bị chi phối bởi pháp luật về lao động. So với Bộ luật Dân sự thì Bộ luật Lao động được coi là luật chuyên ngành và được ưu tiên áp dụng để giải quyết mối quan hệ phát sinh giữa người sử dụng lao động (DNKT) và người lao động (KTV). Theo quy định của Bộ luật Lao động 2012, việc người lao động phải bồi thường thiệt hại cho người sử dụng lao động trong các trường hợp sau đây:

"1. Người lao động làm hư hỏng dụng cụ, thiết bị hoặc có hành vi khác gây thiệt hại tài sản của người sử dụng lao động thì phải bồi thường theo quy định của pháp luật:

Trường hợp người lao động gây thiệt hại không nghiêm trọng do sơ suất với giá trị không quá 10 tháng lương tối thiểu vùng do Chính phủ công bố được áp dụng tại nơi người lao động làm việc, thì người lao động phải bồi thường nhiều nhất là 03 tháng tiền lương và bị khấu trừ hằng tháng vào lương theo quy định tại khoản 3 Điều 101 của Bộ luật này.

2. Người lao động làm mất dụng cụ, thiết bị, tài sản của người sử dụng lao động hoặc tài sản khác do người sử dụng lao động giao hoặc tiêu hao vật tư quá định mức cho phép thì phải bồi thường thiệt hại một phần hoặc toàn bộ theo thời giá thị trường; trường hợp có hợp đồng trách nhiệm thì phải bồi thường theo hợp đồng trách nhiệm; trường hợp

do thiên tai, hoả hoạn, địch họa, dịch bệnh, thảm họa, sự kiện xảy ra khách quan không thể lường trước được và không thể khắc phục được mặc dù đã áp dụng mọi biện pháp cần thiết và khả năng cho phép thì không phải bồi thường."69

Như phân tích nêu trên, Bộ luật Lao động hiện hành chỉ đặt ra hai trường hợp mà người lao động phải bồi thường thiệt hại cho doanh nghiệp: i) Người lao động khi người lao động làm hư hỏng tài sản của doanh nghiệp; hoặc ii) Người lao động làm tiêu hao quá định mức hoặc mất tài sản của doanh nghiệp. Hợp đồng trách nhiệm thường áp dụng cho trường hợp doanh nghiệp giao cho người lao động tài sản có giá trị cao.

Áp dụng đối với hoạt động KTĐL, nếu thông thường không có thỏa thuận trách nhiệm nào đặc biệt giữa DNKT và KTV thì DNKT (người sử dụng lao động) không có quyền yêu cầu và KTV (người lao động) không có nghĩa vụ phải hoàn trả hay bồi thường một khoản tiền do việc Báo cáo kiểm toán có sai sót trọng yếu gây thiệt hại cho bên thứ ba liên quan.70

Quy định pháp luật chuyên ngành về KTĐL dường như cũng thống nhất với quan điểm của Bộ luật Dân sự, đó là quy định DNKT phải có trách nhiệm với bên thứ ba sử dụng kết quả kiểm toán. Tuy nhiên để yêu cầu DNKT chịu trách nhiệm bồi thường thiệt hại, người sử dụng kết quả kiểm toán phải chứng minh được họ thỏa mãn đồng thời ba điều kiện sau:

“a) Có lợi ích liên quan trực tiếp đến kết quả kiểm toán của đơn vị được kiểm toán tại ngày ký báo cáo kiểm toán;

b) Có hiểu biết một cách hợp lý về báo cáo tài chính và cơ sở lập báo cáo tài chính là các chuẩn mực kế toán, chế độ kế toán và các quy định khác của pháp luật có liên quan;

c) Đã sử dụng một cách thận trọng thông tin trên báo cáo tài chính đã kiểm toán”.71

69 Điều 130 Bộ luật Lao động 2012

70 https://thuvienphapluat.vn/tintuc/vn/thoi-su-phap-luat-binh-luan-gop-y/24960/nguoi-lao-dong-khong- phai-boi-thuong-thiet-hai-cho-ben-thu-ba. Truy cập ngày 20/05/2020

71 Khoản 12 Điều 29 Luật Kiểm toán độc lập 2011

Để DNKT có nguồn tài chính để bồi thường thiệt hại cho khách hàng hoặc bên thứ ba sử dụng BCKT sai sót, Luật kiểm toán độc lập 2011 đã yêu cầu DNKT phải có nghĩa vụ “Mua bảo hiểm trách nhiệm nghề nghiệp cho kiểm toán viên hành nghề hoặc trích lập quỹ dự phòng rủi ro nghề nghiệp theo quy định của Bộ Tài chính”72. Pháp luật kiểm toán đã dự liệu tình huống phát sinh bồi thường thiệt hại cho khách hàng/bên thứ ba do BCKT sai sót nên đã quy định chủ thể có nghĩa vụ bồi thường là tổ chức hành nghề kiểm toán.

Liên quan đến trách nhiệm bồi thường thiệt hại cho khách hàng khi BCKT có sai sót. Đây là trách nhiệm dân sự trong hợp đồng. Giữa DNKT và khách hàng có ký hợp đồng kiểm toán. Theo đó DNKT có nghĩa vụ phải đưa ra kết quả kiểm toán phù hợp. Nếu BCKT có sai sót gây thiệt hại (không thuộc trường hợp được miễn trừ trách nhiệm), thì DNKT phải thực hiện bồi thường thiệt hại cho khách hàng. Nội dung này cũng được quy định rõ luật chuyên ngành (trích khoản 11 điều 29 Luật kiểm toán độc lập 2011”, DNKT có nghĩa vụ “chịu trách nhiệm trước pháp luật, trước khách hàng về kết quả kiểm toán theo hợp đồng kiểm toán đã giao kết”.

Về phần quy định nghĩa vụ của KTV hành nghề tại Điều 18 Luật Kiểm toán độc lập 2011 có quy định KTV phải “chịu trách nhiệm về báo cáo kiểm toán và hoạt động kiểm toán của mình”73, tuy nhiên lại không quy định cụ thể KTV phải có nghĩa vụ bồi thường thiệt hại trực tiếp cho bên thứ ba hoặc hoàn trả tiền bồi thường cho DNKT mặc dù kết quả kiểm toán của KTV có sai sót nghiêm trọng. Như vậy, nếu KTV có sai phạm thì chỉ bị xử lý vi phạm hành chính hoặc bị xử lý hình sự nếu cố ý sai phạm có tổ chức. Pháp luật hiện hành chưa quy định KTV phải liên đới chịu trách nhiệm bồi thường dân sự cho

chủ thể bị thiệt hại do sử dụng báo cáo kiểm toán có sai sót.

Nghề KTV vốn dĩ là một công việc có đòi hỏi chuyên môn và được kỳ vọng cao của công chúng. Tuy nhiên với cơ sở pháp lý hiện hành thì khó có thể quy kết trách nhiệm dân bồi thường của KTV mặc dù có lỗi khi thực hiện kiểm toán. Phải chăng đây là một kẽ hở pháp lý trong pháp luật chuyên ngành chưa gắn chặt trách nhiệm dân sự của KTV với báo cáo kiểm toán?

72 Khoản 5 điều 29 Luật kiểm toán độc lập 2011

73 Khoản 7 Điều 18 Luật Kiểm toán độc lập 2011