nhận chung. Bên cạnh đó công ty cũng luôn nhận thức đặt lợi ích hợp pháp của khách hàng lên hàng đầu.

Ưu điểm nổi bật của ASC so với các tổ chức chuyên ngành tương tự

Đội ngũ kiểm toán viên, kỹ thuật viên và nhân viên của công ty được đào tạo bài bản, thành thạo về nghiệp vụ, có nhiều kinh nghiệm thực tiễn, đã nhiều năm làm lãnh đạo và công tác kiểm toán tại các công ty kiểm toán hàng đầu của Việt Nam nên chất lượng dịch vụ công ty cung cấp cho khách hàng sẽ là tốt nhất. Công ty hiểu rò tính hiệu quả của công tác Tư vấn và Kiểm toán vì vậy công ty luôn đặt mục tiêu thực hiện dịch vụ với chất lượng cao nhất nhằm phát hiện những điểm yếu, những điểm còn thiếu sót, còn chưa đúng, chưa hợp lý trong công tác quản lý đầu tư, quản lý điều hành, trong hệ thống kế toán và hệ thống kiểm soát nội bộ của khách hàng để từ đó đưa ra những đề xuất hợp lý và đúng đắn nhất nhằm giúp khách hàng khắc phục những tồn tại mà công ty nhận thấy trong quá trình kiểm toán.

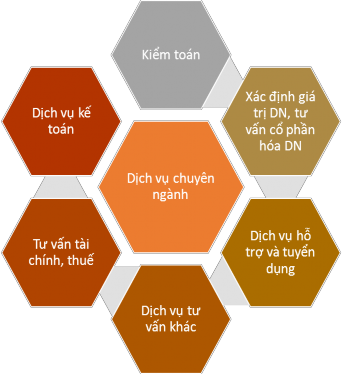

Các dịch vụ của ASC

Công ty đã và đang cung cấp cho khách hàng nhiều loại hình dịch vụ có giá trị cao như (Sơ đồ 2.1):

Sơ đồ 2.1. Các dịch vụ chuyên ngành của ASC

(Nguồn: Đề xuất dịch vụ của ASC)

Vài nét về thông tin tài chính của công ty

Sau hơn 9 năm phát triển, ASC đã đạt được nhiều thành tích với doanh thu ngày càng tăng, cụ thể (Bảng 2.1):

Bảng 2.1 Thông tin tài chính cơ bản

Đơn vị: Đồng

Chỉ tiêu | 2016 | 2015 | |

1 | Tổng doanh thu | 14.564.381.395 | 11.138.408.775 |

+ Doanh thu từ dịch vụ kiểm toán BCTC | 11.375.482.000 | 8.355.000.000 | |

+ Doanh thu báo cáo quyết toán dự án | 2.219.365.000 | 1.903.000.000 | |

+ Doanh thu hoạt động khác | 969.534.395 | 880.408.775 | |

2 | Chi phí | 10.961.289.389 | 10.961.289.389 |

+ Chi phí giá vốn | 7.918.596.480 | 5.839727.027 | |

+ Chi phí quản lý DN | 6.349.834.499 | 5.038.423.758 | |

+ Chi phí khác | 25.909.218 | 83.138.604 | |

3 | Lợi nhuận sau thuế | 189.320.197 | 101.055.618 |

4 | Các khoản thuế phải nộp ngân sách | ||

+ Thuế môn bài | 5.500.000 | 3.000.000 | |

+ Thuế thu nhập DN | 47.695.232 | 42.744.601 | |

+ Thuế giá trị gia tăng | 1.456.438.140 | 1.038.000.000 | |

5 | Trích lập quỹ dự phòng rủi ro nghề nghiệp trong năm | 145.643.814 | 111.400.000 |

6 | Số dư quỹ dự phòng nghề nghiệp | 396.342.345 | 250.700.000 |

Có thể bạn quan tâm!

-

Khái Niệm, Mục Tiêu Và Vai Trò Kiểm Soát Chất Lượng Kiểm Toán Báo Cáo Tài Chính

Khái Niệm, Mục Tiêu Và Vai Trò Kiểm Soát Chất Lượng Kiểm Toán Báo Cáo Tài Chính -

Kiểm Soát Chất Lượng Trong Quy Trình Kiểm Toán Báo Cáo Tài Chính

Kiểm Soát Chất Lượng Trong Quy Trình Kiểm Toán Báo Cáo Tài Chính -

Kinh Nghiệm Của Cộng Hòa Pháp Trong Việc Kiểm Soát Chất Lượng Kiểm Toán

Kinh Nghiệm Của Cộng Hòa Pháp Trong Việc Kiểm Soát Chất Lượng Kiểm Toán -

Kiểm Soát Chất Lượng Kiểm Toán Báo Cáo Tài Chính Trong Giai Đoạn Chuẩn Bị Kiểm Toán

Kiểm Soát Chất Lượng Kiểm Toán Báo Cáo Tài Chính Trong Giai Đoạn Chuẩn Bị Kiểm Toán -

Công Văn Gửi Khách Hàng Sau Khi Ký Hợp Đồng Kiểm Toán

Công Văn Gửi Khách Hàng Sau Khi Ký Hợp Đồng Kiểm Toán -

Bảng Soát Xét Giấy Tờ Làm Việc Của Ktv Đối Với Trợ Lý Ktv

Bảng Soát Xét Giấy Tờ Làm Việc Của Ktv Đối Với Trợ Lý Ktv

Xem toàn bộ 141 trang tài liệu này.

(Nguồn: Báo cáo minh bạch năm 2015, 2016 của công ty ASC)

2.1.2. Đặc điểm hoạt động kinh doanh tại công ty

Trong 9 năm thành lập hoạt động trong lĩnh vực kế toán và kiểm toán, ASC không ngừng nâng cao năng lực chuyên môn và chất lượng dịch vụ cung cấp cho khách hàng. Các dịch vụ cung cấp cho khách hàng ngày càng đa dạng và được xã hội thừa nhận. Có thể nói rằng thông qua hoạt động kiểm toán và tư vấn tài chính kế toán ASC đã góp phần phổ biến cơ chế chính sách tài chính, ngăn ngừa lãng phí, tham nhũng, góp phần thực hiện công khai minh bạch BCTC, phục vụ đắc lực cho quản lý điều hành kinh tế - tài chính của Nhà nước và nâng cao hiệu quả trong hoạt động và hiệu năng trong quản lý của các khách hàng.

Đặc điểm về khách hàng

Khách hàng của công ty rất đa dạng hoạt động trong các lĩnh vực thuộc mọi thành phần kinh tế, bao gồm: các Tập đoàn kinh tế, các Tổng công ty và doanh nghiệp Nhà nước (Tổng công ty Bưu chính Viễn Thông Việt Nam; Tổng công ty Hàng Hải

Việt Nam; Tổng công ty Viglacera Việt Nam; Tổng công ty Than Việt Nam; Tổng công ty Dược Việt Nam; Tổng công ty Cao su Việt Nam; Tổng công ty Thép Việt Nam; …). Các doanh nghiệp có vốn đầu tư nước ngoài (Công ty liên doanh đá vôi Yên Bái Banpu; Công ty liên doanh khu chế xuất Hải Phòng; Công ty Liên doanh chế tạo phụ tùng ô tô xe máy (GMN); Công ty liên doanh Sông Đà Ucrin; Công ty đèn hình Orion Hanel; Công ty CP FLYG VN; Công ty Sung jin; …). Các công ty niêm yết trên thị trường chứng khoán (Công ty CP Đầu tư và phát triển công nghệ điện tử viễn thông (Elcom); TCT cổ phần Thiết bị điện Việt Nam; Công ty CP Đầu tư Tổng hợp Hà Nội (Hanic); Công ty CP Tập Đoàn Tiến Bộ; TCT Cơ điện và Xây Dựng – CTCP; Công ty CP Licogi 13; …). Các công ty cổ phần, các công ty TNHH, các công ty tư nhân (Công ty CP Viglacera Hạ Long; Công ty CP Viglacera Hạ Long 2; Công ty CP vận tải dầu khí Việt Nam; Công ty cổ phần Xây dựng số 1 Hà Nội; Công ty cổ phần Du lịch Hồng Hà; Công ty CP Citicom; …). Các tổ chức hoạt động sự nghiệp có thu, các đơn vị hành chính sự nghiệp (Bệnh viện Sanhpôn; Bệnh viện Phụ sản Hà Nội; Bệnh viện Bắc Thăng Long Hà Nội; Bệnh viện Đống Đa; Bệnh viện Tâm thần Hà Nội; Bệnh viện Thanh Nhàn; …). Các dự án do các tổ chức Quốc tế tài trợ (Dự án Thủy lợi Dầu tiếng (WB); Dự án Hỗ trợ Y tế quốc gia (UNFP); Dự án hỗ trợ khung quốc gia về an toàn sinh học; Dự án DANIDA của Run System; …) và các Ban quản lý dự án các công trình xây dựng cơ bản hoành thành (Các công trình thuộc Tập đoàn Bưu chính viễn thông Việt Nam;

Đặc điểm về dịch vụ

Kiểm toán Báo cáo tài chính doanh nghiệp

Kiểm toán Báo cáo tài chính là một trong những thế mạnh của công ty. Các kiểm toán viên của ASC đều là những chuyên gia với kinh nghiệm chuyên sâu về tài chính, kế toán, kiểm toán, tín dụng, thuế... Đội ngũ này đã từng thực hiện kiểm toán rất nhiều hợp đồng kiểm toán Báo cáo tài chính cho các doanh nghiệp, các dự án tài trợ, vay vốn của các tổ chức quốc tế.

Kiểm toán Báo cáo quyết toán vốn đầu tư XDCB hoàn thành

Hàng năm, đội ngũ nhân viên của công ty đã thực hiện nhiều hợp đồng kiểm toán Báo cáo quyết toán vốn đầu tư XDCB hoàn thành, trong đó có nhiều công trình lớn, phức tạp. Hoạt động kiểm toán Báo cáo quyết toán vốn đầu tư XDCB hoàn thành của ASC đã góp phần giúp các chủ đầu tư loại bỏ được các chi phí bất hợp lý, tiết

kiệm được chi phí cho chủ đầu tư. Đặc biệt, sẽ thúc đẩy công tác quyết toán và phê duyệt quyết toán vốn đầu tư XDCB hoàn thành được kịp thời, hỗ trợ khách hàng hoàn thiện hệ thống kế toán và hệ thống kiểm soát nội bộ cũng như công tác quản lý đầu tư XDCB.

Dịch vụ kế toán

Đây cũng là một trong các lĩnh vực mà ASC có các nguồn lực mạnh mẽ và nhiều kinh nghiệm. ASC có đủ khả năng cung cấp cho các khách hàng nhiều loại dịch vụ kế toán bao gồm: Tổ chức giảng dạy cập nhật những kiến thức mới về chế độ kế toán, tài chính và thuế; Xây dựng các mô hình tổ chức bộ máy kế toán và tổ chức công tác kế toán cho các doanh nghiệp mới thành lập, xây dựng hệ thống thông tin kinh tế nội bộ phục vụ công tác quản trị - kinh doanh; Rà soát, phân tích, cải tổ, hợp lý hoá bộ máy kế toán - tài chính đã có sẵn; Tư vấn giúp các doanh nghiệp thực hiện đúng các qui định về việc lập chứng từ, luân chuyển chứng từ, mở và ghi sổ kế toán, việc tập hợp chi phí và tính giá thành sản phẩm, soát xét, điều chỉnh số liệu kế toán và khoá sổ kế toán, lập báo cáo kế toán, lập báo cáo quyết toán vốn đầu tư... theo qui định.

Dịch vụ tư vấn

Với kinh nghiệm thực tiễn sâu sắc, công ty thực hiện đa dạng nhiều loại hình dịch vụ tư vấn như: Tư vấn lập Báo cáo tài chính doanh nghiệp; tư vấn lập báo cáo dự án; tư vấn lập báo cáo quyết toán vốn đầu tư XDCB hoàn thành; lựa chọn mô hình kế toán doanh nghiệp; tư vấn xây dựng qui chế tài chính, thuế; tư vấn tính và lập bảng kê khai thuế; tư vấn thẩm định giá trị tài sản; tư vấn soạn thảo hồ sơ mời thầu; tư vấn chấm và lựa chọn hồ sơ dự thầu, tư vấn quản trị tài chính doanh nghiệp. Tư vấn giúp các doanh nghiệp sắp xếp lại tổ chức sản xuất kinh doanh, tổ chức quản lý, soạn thảo và hướng dẫn thực hiện các qui định về quản trị - kinh doanh, phân cấp quản lý, phân cấp tài chính, phù hợp với từng loại hình hoạt động của các doanh nghiệp.

Dịch vụ xác định giá trị doanh nghiệp và tư vấn cổ phần hoá

Hiện tại và trong những năm tới, theo yêu cầu của hội nhập và phát triển, ASC sẽ không ngừng cải thiện chất lượng dịch vụ và cung cấp cho khách hàng những dịch vụ xác định giá trị doanh nghiệp tốt nhất và tư vấn những phương pháp tối ưu giúp khách hàng thực hiện thành công mục tiêu cổ phần hóa của mình.

Dịch vụ đào tạo, hỗ trợ tuyển dụng

ASC đã và đang trực tiếp hỗ trợ các doanh nghiệp, các tổ chức trong lĩnh vực tuyển dụng nhân viên chuyên ngành tư vấn tài chính kế toán và kiểm toán đáp ứng được yêu cầu công việc chuyên môn và chất lượng. Hướng dẫn, cung cấp các thông tin về pháp luật, quản lý kinh tế tài chính kế toán và kiểm toán. ASC thực hiện chỉ dẫn, giải thích và cung cấp các văn bản pháp quy về chủ trương, chế độ và các qui định về quản lý kinh tế tài chính kế toán, kiểm toán.... nhằm giúp cho các doanh nghiệp và các tổ chức hiểu và áp dụng đúng chế độ, thể lệ tài chính, kế toán phù hợp với hoạt động của mình. Trong số các dịch vụ chuyên ngành mà công ty cung cấp thì dịch vụ kiểm toán BCTC là một thế mạnh của công ty, chiếm tỷ trọng cao trong tổng doanh thu của công ty và đã tạo nên thương hiệu của ASC trong 9 năm hoạt động (Biểu 2.1).

Cơ cấu dịch vụ theo doanh thu năm 2016

![]() Doanh thu từ dịch vụ kiểm toán BCTC (78.1%)

Doanh thu từ dịch vụ kiểm toán BCTC (78.1%)

![]() Doanh thu từ dịch vụ kiểm toán báo cáo quyết toán dự án hoàn thành (15.2%)

Doanh thu từ dịch vụ kiểm toán báo cáo quyết toán dự án hoàn thành (15.2%)

Doanh thu từ dịch vụ tư vấn tài chính, thuế (4.5%)

![]() Doanh thu từ dịch vụ khác (1.2%)

Doanh thu từ dịch vụ khác (1.2%)

![]()

Biểu 2.1. Cơ cấu dịch vụ theo doanh thu, năm 2016

(Nguồn: Báo cáo minh bạch năm 2016 - ASC)

Đặc điểm về khách hàng và dịch vụ của ASC cung cấp có ảnh hưởng đến việc kiểm soát chất lượng kiểm toán báo cáo tài chính được thể hiện ở các điểm sau:

Thứ nhất, với số lượng khách hàng lớn đã được ASC cung cấp dịch vụ trong suốt 9 năm hoạt động bao gồm các Tổng công ty, các Tập đoàn kinh tế lớn, các doanh nghiệp nước ngoài, các công ty TNHH, công ty cổ phần, … hoạt động trong các lĩnh vực khác nhau thuộc các thành phần kinh tế đã giúp công ty có cái nhìn tổng thể hơn về các loại hình doanh nghiệp cũng như tính phức tạp trong hoạt động của các doanh nghiệp này, từ đó xây dựng quy trình kiểm soát chất lượng phù hợp.

Thứ hai, trong các dịch vụ cung cấp trên thị trường hiện nay, dịch vụ kiểm toán BCTC là dịch vụ chủ đạo của ASC, bên cạnh đó sự hợp tác với các công ty kiểm toán nước ngoài, một số công ty kiểm toán lớn, uy tín, cũng giúp ASC có được đội ngũ KTV chuyên nghiệp về kiến thức, kỹ thuật và phong cách làm việc tiên tiến. Vì vậy, công ty có thể đáp ứng tốt dịch vụ kiểm toán BCTC nói riêng và các dịch vụ khác nói chung.

Phương pháp tiếp cận trong kiểm toán BCTC của ASC

Phương pháp tiếp cận kiểm toán của Công ty TNHH kiểm toán ASC dựa trên cách tiếp cận rủi ro (risk – based approach).

Phương pháp tiếp cận rủi ro được định nghĩa như sau: “Phương pháp tiếp cận kiểm toán dựa trên rủi ro là phương pháp dựa trên việc phân tích các rủi ro chủ yếu trong hoạt động kinh doanh của khách hàng” [1, tr.17]. Trên cơ sở tập trung vào các hoạt động kinh doanh trọng điểm, các rủi ro được xác định và kế hoạch kiểm toán được lập ưu tiên những rủi ro trọng yếu.

Phương pháp tiếp cận này tạo nên một cách thức mới trong giai đoạn lập kế hoạch kiểm toán. Theo đó, căn cứ vào những kết quả phán đoán ban đầu trên cơ sở xác định mục tiêu và phương pháp kinh doanh của khách hàng, xác định các yếu tố có thể tác động tiêu cực đến hoạt động kinh doanh trong đó tập trung vào các yếu tố lợi ích, từ đó kiểm toán viên xác định các rủi ro có thể có. Và chương trình kiểm toán được lập dựa trên các rủi ro đã xác định.

Các khu vực rủi ro trong hoạt động kinh doanh của khách hàng được xác đinh thường bao gồm: Tính hợp pháp của các khoản công nợ, tính tuân thủ đối với các quy định trong hợp tác, các tác nhân bất lợi từ bên ngoài, sự toàn vẹn của dữ liệu, sự tin cậy của dữ liệu, sự khôi phục sau các sự cố, kế hoạch đối phó với các sự kiện bất thường, các yếu tố tài chính, sự hiệu quả trong quản lý, tính bảo mật của thông tin, mức độ phức tạp của quá trình kinh doanh và các thay đổi trong hoạt động kinh doanh.

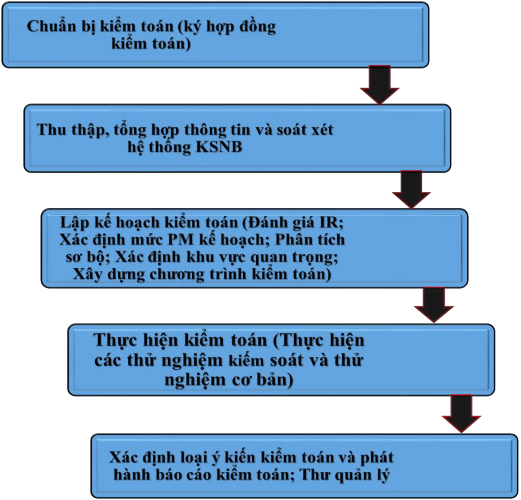

Khái quát quy trình kiểm toán báo cáo tài chính áp dụng tại Công ty TNHH kiểm toán ASC

Quy trình thực hiện kiểm toán báo cáo tài chính của Công ty TNHH Kiểm toán ASC được thực hiện qua các bước sau: (Sơ đồ 2.2)

Sơ đồ 2.2. Quy trình kiểm toán BCTC tại ASC

(Nguồn: phòng hành chính tổng hợp - ASC)

2.1.3. Tổ chức bộ máy của công ty

Tại trụ sở chính, việc tổ chức kiểm toán phân mảng theo các phòng nghiệp vụ do các phó tổng Giám đốc hoặc trưởng phòng trực tiếp phụ trách. Các phòng nghiệp vụ thực hiện các dịch vụ tương tự nhau, không chia mảng tách biệt giữa các phòng nghiệp vụ nhằm tạo sự linh hoạt trong hoạt động của các phòng nghiệp vụ. Có thể khái quát mô hình tổ chức của Công ty qua (Sơ đồ 2.3).

Chủ tịch hội đồng thành viên kiêm tổng giám đốc

Phó tổng

giám đốc 1

Phó tổng

giám đốc 2

Phó tổng

giám đốc 3

Phó tổng

giám đốc 4

Phòng kiểm

toán 1

Phòng kiểm

toán 2

Phòng kiểm

toán 3

Phòng kiểm

toán 4

Sơ đồ 2.3. Bộ máy tổ chức của Công ty TNHH Kiểm toán ASC

(Nguồn: Phòng hành chính tổng hợp - ASC)

2.2. Thực trạng kiểm soát chất lượng trong quy trình kiểm toán báo cáo tài chính tại công ty trách nhiệm hữu hạn kiểm toán ASC

2.2.1. Các cấp độ kiểm soát chất lượng trong kiểm toán báo cáo tài chính tại công ty trách nhiệm hữu hạn kiểm toán ASC

Công ty đã xây dựng và duy trì các cấp độ kiểm soát chất lượng như sau:

Tổng giám đốc là người chịu trách nhiệm cao nhất đối với hệ thống kiểm soát chất lượng của công ty. Thiết kế các chính sách và thủ tục để vận hành hệ thống kiểm soát chất lượng nội bộ như xây dựng các quy chế hoạt động; quy trình kiểm toán mẫu trên cơ sở chương trình kiểm toán mẫu của VACPA; ban hành các quy chế nội bộ về đào tạo nguồn nhân lực; về kiểm soát chất lượng; về soát xét báo cáo; …

Thành viên Ban Giám đốc phụ trách khách hàng là Phó Tổng Giám đốc điều hành công ty, người phụ trách trực tiếp nhóm khách hàng có nhiệm vụ soát xét kế hoạch kiểm toán và là người soát xét cuối cùng đối với báo cáo kiểm toán trước khi phát hành. Tại Công ty TNHH kiểm toán ASC, sự kiểm soát của thành viên ban giám đốc phụ trách khách hàng có sự tùy thuộc, với cuộc kiểm toán có quy mô nhỏ, đã kiểm toán nhiều năm và rủi ro thấp thì thành viên ban giám đốc khách hàng có thể chỉ cần