Tiểu kết chương 1

Ở các nước có nền kinh tế thị trường phát triển, hoạt động KTĐL là một trong những nhân tố góp phần bảo đảm sự minh bạch thông tin tài chính doanh nghiệp, đặc biệt là với các doanh nghiệp niêm yết trên sàn giao dịch chứng khoán. Các KTV là những người có chuyên môn cao và được cấp chứng chỉ hành nghề để xác thực thông tin trên BCTC của khách hàng. Họ được công chúng đặt niềm tin rất lớn vào báo cáo kiểm toán mà họ phát hành ra cho người đọc. Thành công hay thất bại của các nhà đầu tư tài chính phụ thuộc rất nhiều vào độ tin cậy của các thông tin tài chính đã được kiểm toán. Vì kiểm toán là một hoạt động được xã hội kỳ vọng cao nên bên cạch trách nghiệm nghề nghiệp mà KTV phải tuân thủ, các KTV phải chịu trách nhiệm pháp lý đối với hoạt động nghề nghiệp của mình. Đó là trách nhiệm dân sự, trách nhiệm hành chính và kể cả mức độ nghiêm khắc nhất là trách nhiệm hình sự. Lịch sử phát triển nghề nghiệp KTĐL ở các nước phát triển trên thế giới đã cho thấy trách nhiệm pháp lý của KTV/DNKT ngày càng được đề cao. Đã có DNKT tầm quốc tế phải phá sản phải bồi thường thiệt hại do BCKT có sai sót nghiêm trọng.

Việt Nam có nền kinh tế thị trường và thị trường chứng khoán phát triển muộn hơn nhiều so với các nước trên thế giới. Hoạt động KTĐL cũng chỉ ra đời trong khoảng ba thập kỷ gần đây. Nhà nước đã ban hành các quy định pháp luật làm hành lang về pháp lý cho hoạt động KTĐL phát triển. Đó là văn bản pháp pháp luật như Luật, Nghị Định, Thông tư và Bộ chuẩn mực kiểm toán Việt Nam. Nhưng liệu quy định pháp luật hiện hành về trách nhiệm pháp lý của KTV đã đáp ứng được yêu cầu của quản lý nhà nước hay chưa? Chỉ có thực tiễn phát sinh qua một thời gian đủ dài thì mới có thể trả lời được vấn đề này.

CHƯƠNG 2

TRÁCH NHIỆM PHÁP LÝ CỦA

KIỂM TOÁN VIÊN VÀ DOANH NGHIỆP KIỂM TOÁN QUA THỰC TIỄN HOẠT ĐỘNG NGHỀ NGHIỆP

2.1. Tổng quan về thực tiễn hoạt động kiểm toán độc lập từ sau khi có Luật kiểm toán độc lập 2011

Có thể bạn quan tâm!

-

Cơ Sở Pháp Lý Điều Chỉnh Hoạt Động Kiểm Toán Độc Lập

Cơ Sở Pháp Lý Điều Chỉnh Hoạt Động Kiểm Toán Độc Lập -

Trách Nhiệm Của Kiểm Toán Viên Đối Với Việc Phát Hiện Gian Lận

Trách Nhiệm Của Kiểm Toán Viên Đối Với Việc Phát Hiện Gian Lận -

Tham Khảo Một Số Kinh Nghiệm Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán Ở Nước Khác

Tham Khảo Một Số Kinh Nghiệm Về Trách Nhiệm Pháp Lý Của Kiểm Toán Viên Và Doanh Nghiệp Kiểm Toán Ở Nước Khác -

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể

Trách Nhiệm Pháp Lý Của Tổ Chức Hành Nghề Kiểm Toán Qua Vụ Việc Cụ Thể -

Trường Hợp Kiểm Toán Viên Đã Tuân Thủ Đúng Các Quy Định Của Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật Về Kiểm Toán Độc Lập

Trường Hợp Kiểm Toán Viên Đã Tuân Thủ Đúng Các Quy Định Của Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật Về Kiểm Toán Độc Lập -

Trường Hợp Báo Cáo Kiểm Toán Sai Mặc Dù Kiểm Toán Viên Đã Tuân Thủ Đúng Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật

Trường Hợp Báo Cáo Kiểm Toán Sai Mặc Dù Kiểm Toán Viên Đã Tuân Thủ Đúng Chuẩn Mực Kiểm Toán Và Quy Định Pháp Luật

Xem toàn bộ 103 trang tài liệu này.

2.1.1. Tổng quan thực tiễn hoạt động kiểm toán độc lập

Vào tháng 5/1991, Bộ trưởng Bộ Tài Chính đã ký quyết định thành lập hai công ty kiểm toán đầu tiên, khởi đầu cho việc hình thành ngành KTLĐ ở Việt Nam. Trong khoảng thời gian hơn 20 năm sau đó, các DNKT hoạt động trong khuôn khổ pháp lý khá giản đơn. Nhà nước chỉ ban hành vài quy định pháp luật chuyên ngành chỉ ở cấp độ Nghị định, Thông tư. Trước nhu cầu cấp thiết của nền kinh tế, năm 2011 đánh dấu một bước phát triển pháp lý quan trọng của lĩnh vực KTĐL. Đó là sự ra đời của Luật kiểm toán độc lập do Quốc hội ban hành. Đây là văn bản pháp lý cao nhất áp dụng riêng cho chuyên ngành KTĐL. Các DNKT và KTV tự hào khi có một đạo luật riêng điều chỉnh hoạt động chuyên môn về kiểm toán, chấm dứt một thời gian dài ngành KTĐL hoạt động mà không có luật chuyên ngành điều chỉnh.

Hiện nay hoạt động KTĐL đã phát triển mạnh mẽ hơn nhiều so với trước đây. Các DNKT tăng nhanh về số lượng và quy mô doanh số. Lĩnh vực hoạt động của DNKT không chỉ bó hẹp trong lĩnh vực truyền thống là kiểm toán BCTC mà còn mở rộng thêm các dịch vụ khác như: tư vấn thuế; kiểm toán xây dựng cơ bản; soát xét thông tin tài chính; định giá doanh nghiệp…Doanh thu của các DNKT cũng tăng trưởng đáng kể trong 10 năm gần đây sau khi Luật kiểm toán độc lập 2011 ra đời. “Trong thời kỳ kinh tế tăng trưởng ổn định, cứ sau 5 năm doanh thu ngành Kiểm toán độc lập tăng gấp đôi; đến năm 2015 tổng doanh thu đạt 5.130 tỷ đồng, tăng gấp 17 lần so với năm 2000. Ngành Kiểm toán độc lập phát triển đã tạo công ăn việc làm cho trên 10.000 người làm việc trong các công ty kiểm toán, trong đó tính đến ngày 10/6/2016 đã có 1.647 người là kiểm toán viên

có đủ điều kiện đăng ký hành nghề”37

37 https://www.misa.com.vn/tin-tuc/chi-tiet/newsid/57389/Giai-phap-phat-trien-ben-vung-nganh-Kiem-toan- doc-lap-Viet-Nam, truy cập ngày 25/04/2020

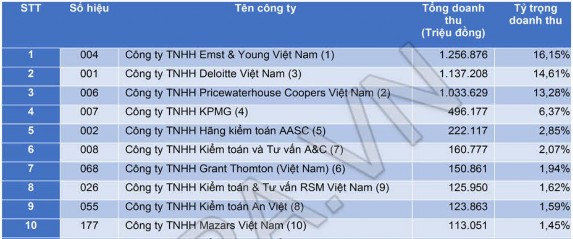

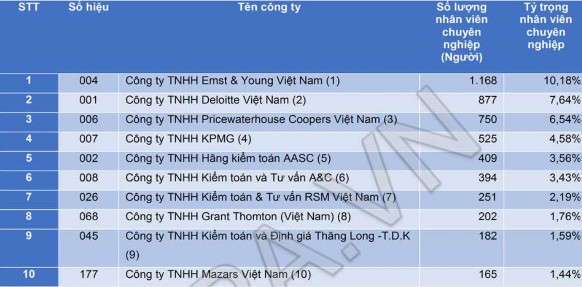

Dưới đây là số liệu thống kê 10 DNKT lớn nhất về doanh thu và số lượng nhân viên trong năm 2018 trong bảng 2.1 và 2.2 như sau:

Bảng số 2.1. Xếp hạng 10 DNKT lớn nhất theo doanh thu năm 2018

(*) Số trong ngoặc kép là xếp hạng năm 2017.

(Nguồn: kiemtoan.info/bang-xep-hang-cac-cong-ty-kiem-toan-tai-viet-nam-nam-2018)

Bảng số 2.2. Xếp hạng 10 DNKT lớn nhất theo số lượng nhân viên năm 2018

(*) Số trong ngoặc kép là xếp hạng năm 2017.

(Nguồn: kiemtoan.info/bang-xep-hang-cac-cong-ty-kiem-toan-tai-viet-nam-nam-2018)

Nhìn vào số liệu ở hai bảng nêu trên, có thể thấy trong năm 2018 bốn DNKT nước ngoài lớn nhất (Big 4) đang thống lĩnh thị trường dịch vụ kiểm toán ở Việt Nam. Bốn doanh nghiệp lớn nhất này chiếm tỷ trọng khoảng 50% doanh thu toàn ngành, tương ứng 3.922 tỷ đồng và được tạo ra bởi 3.320 nhân viên. Như vậy mỗi nhân viên của doanh nghiệp Big 4 tạo ra doanh thu bình quân ~1,1 tỷ đồng/năm. Trong khi công ty AASC là DNKT trong nước đứng liền kề sau doanh nghiệp Big 4 chỉ đạt doanh thu bình quân một nhân viên chỉ là 0,54 tỷ/năm, chỉ bằng một nửa doanh thu đầu người của các công ty Big

4. Rõ ràng là các DNKT nước ngoài có khả năng tạo ra doanh thu và giá trị gia tăng của dịch vụ cao hơn rất nhiều so với các DNKT trong nước.

Về nguồn nhân lực hoạt động trong lĩnh vực KTĐL, “theo số liệu được đưa ra từ Bộ Tài chính, tính đến ngày 31/12/2018, số người có chứng chỉ KTV Việt Nam làm việc trong các doanh nghiệp kiểm toán là 3.784 người (tăng 8,17% so với năm 2017), trong đó có 2.160 người Việt Nam và 27 người nước ngoài. Tổng số lượng nhân viên chuyên nghiệp tại 174 công ty kiểm toán được thống kê là 11.475 người, trong đó đứng đầu vẫn là các Công ty Big 4, chiếm 28,93% số lượng nhân viên chuyên nghiệp toàn ngành”38

Không chỉ tăng trưởng về quy mô doanh số, chất lượng của đội ngũ KTV cũng được cải thiện nâng lên đáng kể. Các DNKT, đặc biệt là các DNKT lớn rất chú trọng đến công tác đào tạo chuyên môn cho các nhân viên của mình thông qua các chương trình đào tạo cập nhật kiến thức bắt buộc (40 giờ/năm); tập huấn kỹ năng; các khóa kiểm toán quốc tế như ACCA (Anh), CPA (Úc)…để lấy chứng chỉ chuyên môn được quốc tế thừa nhận.

Sự phát triển của ngành KTĐL như hiện nay đạt được là có sự đóng góp không nhỏ của các hãng kiểm toán lớn trên thế giới, tiêu biểu là các DNKT thuộc Big 4 bao gồm: PricewaterhouseCoopers; Deloitte; Ernst and Young; KPMG. Sau khi được Nhà nước cấp phép hoạt động tại Việt Nam bắt đầu từ năm 1994, các DNKT nước ngoài đã hoạt động rất hiệu quả và chiếm thị phần rất lớn trong lĩnh vực kiểm toán. Các KTV nước ngoài có nhiều đóng góp tích cực vào công tác đào tạo bồi dưỡng chuyên môn nghiệp vụ, đặc biệt là chia sẻ kiến thức cho đội ngũ KTV trong nước về chuẩn mực kế toán, kiểm toán quốc tế. Big 4 là thành viên chủ lực của VACPA trong các dự án hợp tác với Bộ Tài Chính để soạn thảo ban hành các Chuẩn mực kiểm toán VN có nội dung dần tiệm cận với thông lệ của quốc tế. Nhìn lại thời gian gần 10 năm kể từ khi Luật kiểm toán độc lập được ban

33 https://kiemtoan.info/bang-xep-hang-cac-cong-ty-kiem-toan-tai-viet-nam-nam-2018, truy cập ngày 05/05/2020

hành, hoạt động KTĐL đã đạt được một số điểm tích cực và còn tồn tại một số vấn đề điển hình như sau:

2.1.2. Những mặt đạt được

Thứ nhất, khuôn khổ pháp lý cho hoạt động KTĐL ngày càng được hoàn thiện để theo kịp yêu cầu hội nhập quốc tế.

Để hoạt động KTĐL được phát triển tốt thì cần phải có môi trường pháp lý đầy đủ. Kể từ sau khi Luật kiểm toán độc lập được ban hành vào năm 2011, các DNKT có điều kiện tốt hơn để cung cấp dịch vụ kiểm toán cho khách hàng. Chính phủ đã ban hành các Nghị định hướng dẫn Luật kiểm toán độc lập như Nghị định 17/2012/NĐ-CP hướng dẫn Luật KTĐL; Nghị định 81/2016 hướng dẫn về kiểm toán cho đơn vị có lợi ích công chúng; Nghị định 105/2013 về xử phạt trong lĩnh vực KTĐL…Ở cấp độ hướng dẫn chuyên môn nghiệp vụ về hoạt động KTĐL, Bộ Tài Chính cũng đã ban hành hệ thống chuẩn mực nghề nghiệp kiểm toán (Vietnam Standard of Auditing-VSA). Các chuẩn mực này được ban hành có tham khảo nội dung của Chuẩn mực kiểm toán quốc tế (International Standard of Auditing-ISA) nên có thể nói VSA hiện nay rất tiệm cận với với ISA. Do vậy VSA đã góp phần giúp các KTV học hỏi được kiến thức kiểm toán quốc tế. Hai chuẩn mực kiểm toán đầu tiên được Bộ Tài chính ban hành vào tháng 11/2003. Đến nay hệ thống chuẩn mực kiểm toán có hiệu lực hiện hành được Bộ Tài chính ban hành trong giai đoạn từ năm 2012 đến năm 2015, bao gồm 47 chuẩn mực kiểm toán nằm trong sáu Thông tư của Bộ Tài Chính. Đây là khuôn khổ pháp lý quan trọng giúp cho hoạt động KTĐL được chuẩn hóa, minh bạch và có chất lượng cao hơn. Nhờ có các chuẩn mực kiểm toán mà KTV và DNKT giảm được rủi ro nghề nghiệp trong quá trình hành nghề.

Thứ hai, Cơ quan nhà nước có thẩm quyền ngày càng chú trọng quản lý nhằm nâng cao chất lượng hoạt động kiểm toán tốt hơn.

Chất lượng là yếu tố sống còn của dịch vụ kiểm toán. Để duy trì chất lượng dịch vụ KTĐL, trong năm 2014 Bộ Tài Chính đã ban hành một Thông tư riêng (Thông tư 157/2014/TT-BTC) quy định về “Kiểm soát chất lượng dịch vụ kiểm toán”. Theo yêu cầu của Thông tư nêu trên, các DNKT và KTV phải chú trọng xây dựng quy trình kiểm soát chất lượng trong nội bộ doanh nghiệp, bao gồm cả quy trình về kiểm toán BCTC. Phụ lục của Thông tư 157 có hướng dẫn xây dựng Bảng câu hỏi để các DNKT tự rà soát kiểm tra hoạt động của doanh nghiệp mình và nộp cho Bộ Tài Chính hàng năm. Tham chiếu bảng

câu hỏi tự kiểm tra, nếu có khuyết điểm thì DNKT phải tự kịp thời khắc phục những sai phạm trước khi bị Cơ quan nhà nước phát hiện và xử phạt hành chính.

Đối tượng được kiểm tra là DNKT và KTV. Cơ quan nhà nước có thẩm quyền kiểm tra là Bộ Tài Chính và Ủy ban chứng khoán nhà nước. Để cho việc kiểm tra được khách quan và đảm bảo chuyên môn, hội viên hội kiểm toán viên hành nghề có thể được mời để tham gia vào đoàn kiểm tra. Việc kiểm tra có thể là đột xuất hoặc định kỳ hàng năm. Trên thực tế đã có một số DNKT và KTV bị xử lý kỷ luật và phạt vi phạm hành chính qua các đợt kiểm tra hàng năm. Điều đó chứng tỏ công tác kiểm tra giám sát hoạt động KTĐL không chỉ là hình thức, nó đã phát huy tác dụng giúp DNKT và KTV có ý thức duy trì chất lượng dịch vụ kiểm toán tốt hơn.

Thứ ba, không thể phủ nhận là trong thời gian qua hoạt động KTĐL đã phát huy vai trò làm minh bạch hóa thông tin tài chính doanh nghiệp ra công chúng và giúp đơn vị được kiểm toán nâng cao hiệu quả quản trị tài chính.

Bên cạnh việc xác nhận thông tin trên BCTC, sau khi kết thúc kiểm toán tại đơn vị, các KTV có thể phát hành Thư quản lý để cảnh báo rủi ro về kinh tế-tài chính hoặc tư vấn cho đơn vị khắc phục những điểm còn tồn tại về tài chính, kế toán, hệ thống kiểm soát nội bộ. Từ đó khách hàng kịp thời phát hiện các rủi ro về sai phạm hoặc hành vi không tuân thủ pháp luật và ngăn ngừa các tổn thất có thể xảy ra. Đây chính là yếu tố tạo ra giá trị gia tăng cao cho dịch vụ KTĐL.

Đối với các doanh nghiệp niêm yết trên sàn giao dịch chứng khoán thì đây là đối tượng phải kiểm toán BCTC hàng năm. Theo quy định tại khoảng h, Điều 60, Nghị định 58/2012/NĐ-CP thì doanh nghiệp sẽ bị hủy bỏ niêm yết khi: “Tổ chức kiểm toán không chấp nhận thực hiện kiểm toán hoặc có ý kiến không chấp nhận hoặc từ chối cho ý kiến đối với báo cáo tài chính năm gần nhất của tổ chức niêm yết”. Đây là những công ty cổ phần quy mô lớn có ảnh hưởng lớn đến lợi ích công chúng. Do vậy nếu KTV không thể xác thực được mức độ tin cậy của BCTC thì rất rủi ro cho nhà đầu tư và đối tác kinh doanh. Hàng năm hoạt động KTĐL giúp Cơ quan Nhà nước sàng lọc và loại bỏ khỏi sàn giao dịch chứng khoán các doanh nghiệp yếu kém. Ví dụ vào tháng 7/2017, cổ phiếu G20 của Công ty CP Đầu tư dệt may G.HOME đã bị hủy niêm yết trên sàn HNX do DNKT từ chối đưa ra ý kiến kiểm toán BCTC. “G20 là trường hợp hiếm hoi nhưng không phải duy nhất bị hủy niêm yết vì bị kiểm toán từ chối nêu ý kiến với báo cáo tài chính. Trước đó, hồi năm ngoái, CTCP Khoáng sản Na Rì Hamico (KSS), hay mới đây là cổ phiếu PVR

của CTCP Kinh doanh Dịch vụ Cao cấp Dầu khí Việt cũng đã phải đối mặt với "bản án" hủy niêm yết với lý do tương tự”.39

2.1.3. Những mặt hạn chế của hoạt động kiểm toán độc lập hiện nay

Mặc dù hoạt động KTĐL có được nhiều chuyển biến tích cực trong thời gian qua, tuy nhiên cũng còn nhiều khó khăn thách thức cả về mặt chủ quan và khách quan. Những mặt còn tồn tại có ảnh hưởng đến trách nhiệm pháp lý của KTV và DNKT có thể kể đến như sau:

Thứ nhất, các DNKT đang còn thờ ơ với việc mua bảo hiểm trách nhiệm nghề nghiệp kiểm toán.

Lĩnh vực kiểm toán là một trong những nghề có độ rủi ro nghề nghiệp cao. Quy trình, thủ tục kiểm toán rất phức tạp đòi hỏi được thực hiện bởi những KTV có chuyên môn cao. Hơn nữa kết quả kiểm toán có ảnh hưởng lớn đến người sử dụng thông tin tài chính doanh nghiệp được kiểm toán. Khi có hậu quả xảy ra do BCKT sai, DNKT và KTV khó có thể có khả năng tài chính để bồi thường thiệt hại cho khách hàng hoặc bên thứ ba có liên quan. Để ứng phó với rủi ro trách nhiệm bồi thường, DNKT và KTV cần có giải pháp chuyển rủi ro này sang các công ty Bảo hiểm thông qua việc mua bảo hiểm trách nhiệm nghề nghiệp kiểm toán. Khi có sự kiện bảo hiểm do DNKT hay KTV có lỗi trong quá trình hoạt động kiểm toán thì Công ty bảo hiểm sẽ đứng ra chi trả bồi thường cho bên bị thiệt hại.

Theo quy định của Khoản 5 Điều 29 Luật Kiểm toán độc lập 2011 thì DNKT có nghĩa vụ: “Mua bảo hiểm trách nhiệm nghề nghiệp cho kiểm toán viên hành nghề hoặc trích lập quỹ dự phòng rủi ro nghề nghiệp theo quy định của Bộ Tài chính”. Như vậy quy định pháp luật vẫn để ngỏ cho DNKT lựa chọn một trong hai phương án là “mua bảo hiểm nghề nghiệp cho KTV hoặc trích lập quỹ dự phòng rủi ro nghề nghiệp từ 0,5-1% doanh thu dịch vụ kiểm toán”.40 Thực tế hiện nay chỉ có “khoảng dưới 20 DNKT lớn có

mua bảo hiểm trách nhiệm nghề nghiệp, khoảng 50% số DNKT chọn giải pháp trích lập quỹ dự phòng, số DNKT còn lại không thực hiện quy định này”.41 Đối với các DNKT nhỏ thường có khả năng tài chính không cao. Do vậy họ thường chọn giải pháp trích lập quỹ

39 https://dantri.com.vn/kinh-doanh/kiem-toan-tu-choi-neu-y-kien-mot-doanh-nghiep-bi-da-vang-khoi-san- chung-khoan-20170628161324285.htm, truy cập ngày 27/04/2020

40 Điểm 5.3 mục B Thông tư 64/2004/TT-BCT ngày 29/06/2004

41 http://www.vacpa.org.vn/Page/Detail.aspx?newid=2843, truy cập ngày 26 tháng 4 năm 2020

dự phòng rủi ro nghề nghiệp vì lý do phí tổn ít hơn phí mua bảo hiểm do thực tế trong thời gian qua có rất ít DNKT bị khởi kiện đòi bồi thường. Nhưng nếu có rủi ro phát sinh trách nhiệm bồi thường trong tương lai, các DNKT không mua bảo hiểm trách nhiệm nghề nghiệp rất khó có thể có nguồn lực tài chính đủ để thực hiện nghĩa vụ bồi thường theo quy định pháp luật.

Thứ hai, chế tài về xử lý hành vi sai phạm của KTV hoặc DNKT dường như còn nhẹ, chưa có tác dụng răn đe hoặc chưa tương xứng với trách nhiệm nghề nghiệp và hậu quả thiệt hại gây ra.

Thời gian gần đây, có một số vụ “scandal” gần đây liên quan đến kết quả kiểm toán có sai sót nghiêm trọng tại các công ty đại chúng như công ty Gỗ Trường Thành (2016), công ty Mỏ và xuất khẩu khoáng sản Miền Trung (2014)…, công chúng không khỏi lo ngại về chất lượng kiểm toán và chờ đợi những hình phạt nghiêm khắc đối với KTV hay DNKT có sai phạm.

Chất lượng dịch vụ kiểm toán phụ thuộc phần lớn vào trình độ chuyên môn nghiệp vụ và đạo đức nghề nghiệp của các KTV và uy tín của DNKT. Tuy nhiên trong thời gian qua có khá nhiều trường hợp KTV đã bị tạm đình chỉ và thu hồi chứng chỉ hành nghề vì có sai phạm khi hành nghề. “Chỉ tính riêng trong năm 2013, Hội kiểm toán viên hành nghề (VACPA) đã tiến hành kiểm tra hoạt động KTĐL tại một số DNKT và phát hiện sai phạm của 09 DNKT và 28 KTV hành nghề. VACPA đã kiến nghị Bộ Tài chính xử lý kỷ luật hình thức khiển trách hoặc cảnh cáo đối với các tổ chức và cá nhân nêu trên”.42

Trong năm 2017, Ủy ban chứng khoán nhà nước đã tiến hành kiểm tra BCTC năm 2016 của một số công ty đại chúng niêm yết trên sàn giao dịch chứng khoán. Kết quả là có “15 doanh nghiệp đại chúng, trong đó hầu hết đang niêm yết như: SDD, CMC, KHL, CMT, NAF, KVS, CTCK Quốc tế, CTCK Mê Kong, CTCK Woori CBV… đã không được UBCK chấp nhận vì đơn vị kiểm toán thực hiện kiểm toán các báo cáo này là Công ty TNHH Kiểm toán và định giá Thăng Long – TDK đã bị đình chỉ tư cách tổ chức kiểm toán được chấp thuận kiểm toán cho đơn vị có lợi ích công chúng thuộc lĩnh vực chứng

khoán”43. Như vậy chỉ một DNKT có sai phạm đã dẫn tới 15 doanh nghiệp niêm yết

42 https://cafef.vn/thi-truong-chung-khoan/9-cong-ty-va-28-kiem-toan-vien-bi-canh-bao-va-khien-trach-do- sai-pham-trong-bctc-nam-2012-20130301012355471.chn, truy cập ngày 25/04/2020

43 https://tinnhanhchungkhoan.vn/chung-khoan/kham-suc-khoe-cong-ty-kiem-toan-nhieu-vi-pham-phai-

khac-phuc-215981.html, truy cập ngày 25/04/2020