vụ Phòng Tiếp nhận và Trả kết quả thủ tục hành chính sáp nhập về Văn phòngBHXH tỉnh. Đổi tên Phòng Khai thác và thu nợ của BHXH tỉnh thành phòngTruyền thông và Phát triển đối tượng.

Như vậy, đến nay, BHXH tỉnh Hà Nam có 10 phòng chuyên môn nghiệp vụ và 05 BHXH cấp huyện.

2.3. Đặc điểm quản lý tài chính tại Bảo hiểm xã hội tỉnh Hà Nam

Quản lý tài chính tại BHXH tỉnh gồm: quản lý nguồn kinh phí thu, chi BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHTN, BHYT.

Cơ chế quản lý tài chính của BHXH tỉnh Hà Nam thực hiện theo Quyết định số 60/2015/QĐ-TTg của Thủ tướng Chính phủ và Thông tư số 20/2016/TT-BTC ngày 03/2/2016 của Bộ Tài chính và các văn bản hướng dẫn của BHXH Việt Nam.

BHXH tỉnh Hà Nam được giao dự toán thu, chi theo quy định tại Quyết định số 60/2015/QĐ-TTg được mở tài khoản tiền gửi tại Kho bạc Nhà nước, ngân hàng thương mại có chất lượng hoạt động tốt theo xếp loại tín nhiệm của Ngân hàng Nhà nước Việt Nam để phản ánh các khoản thu, chi

Hàng năm, BHXH tỉnh Hà Nam có trách nhiệm xây dựng dự toán thu, chi BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHTN, BHYT gửi BHXH Việt Nam tổng hợp để giao dự toán cho BHXH tỉnh thực hiện theo quy định. Kết thúc năm tài chính BHXH tỉnh có trách nhiệm tổng hợp các nguồn kinh phí đã thu, chi để lập báo cáo quyết toán thu chi BHXH, BHYT, BHTN và chi phí quản lý BHXH, BHTN, BHYT gửi BHXH Việt Nam thẩm định quyết toán theo quy định. Trên cơ sở thông báo thẩm định quyết toán của BHXH Việt Nam, BHXH tỉnh Hà Nam có trách nhiệm thực hiện công khai số liệu quyết toán hàng năm theo quy định về công khai tài chính.

Quy trình quản lý tài chính tại BHXH tỉnh gồm 3 nội dung chính sau: Lập dự toán thu, chi BHXH, BHTN, BHYT và chi phí quản lý BHXH, BHTN, BHYT; Tổ chức thu, chi trả và Lập quyết toán báo cáo thu, chi, cụ thể:

Có thể bạn quan tâm!

-

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái

Trình Tự Ghi Sổ Kế Toán Theo Hình Thức Kế Toán Nhật Ký - Sổ Cái -

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán -

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Hệ Thống Chứng Từ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Tổ Chức Hệ Thống Chứng Từ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Hệ Thống Sổ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Tổ Chức Hệ Thống Sổ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Trình Bày Thông Tin Trên Báo Cáo (Lập Báo Cáo)

Tổ Chức Trình Bày Thông Tin Trên Báo Cáo (Lập Báo Cáo)

Xem toàn bộ 135 trang tài liệu này.

2.3.1. Lập và phân bổ dự toán thu, chi bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp và chi phí quản lý bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp

Căn cứ Quyết định số 2468/QĐ-BHXH ngày 31/12/2019 của BHXH Việt Nam về việc ban hành quy trình lập, phân bổ và giao dự toán thu, chi các chế độ BHXH, BHTN, BHYT và chi phí quản lý BHXH, BHTN, BHYT hằng năm và lập kế hoạch tài chính – NSNN 03 năm, cụ thể như sau:

(1) Lập dự toán

- Tại Bảo hiểm xã hội huyện:

Trên cơ sở văn bản hướng dẫn và thông báo số kiểm tra dự toán thu, chi năm kế hoạch của BHXH tỉnh, BHXH huyện lập dự toán thu, chi năm kế hoạch của đơn vị theo mẫu biểu quy định; gửi BHXH tỉnh.

- Tại Bảo hiểm xã hội tỉnh:

Phòng Quản lý Thu, Phòng Chế độ BHXH, Phòng Công nghệ thông tin, Phòng Truyền thông và Phát triển đối tượng, Phòng Giám định BHYT tổng hợp, lập dự toán năm kế hoạch và kế hoạch tài chính - NSNN 03 năm thuộc lĩnh vực quản lý theo mẫu biểu quy định và trình Lãnh đạo phụ trách phê duyệt; gửi Phòng Kế hoạch - Tài chính.

Phòng Kế hoạch Tài chính tổ chức thảo luận về dự toán thu năm kế hoạch với các đơn vị trực thuộc BHXH tỉnh để rà soát các chỉ tiêu dự toán thu đảm bảo phù hợp với chính sách, chế độ theo quy định, mục tiêu phát triển đối tượng tham gia tại địa phương và định hướng phát triển của Ngành.

Phòng Kế hoạch Tài chính tổng hợp dự toán thu năm kế hoạch và kế hoạch tài chính - NSNN 03 năm của đơn vị theo mẫu biểu quy định và trình Giám đốc BHXH tỉnh xem xét, quyết định; gửi BHXH Việt Nam

(2) Phân bổ dự toán

- Dự toán chi lương hưu, trợ cấp BHXH từ nguồn NSNN đảm bảo: kể từ ngày nhận được Quyết định về việc giao dự toán của BHXH Việt Nam, Phòng Kế hoạch - Tài chính phối hợp với Phòng chế độ chính sách BHXH

tổng hợp và trình phân bổ dự toán chi lương hưu, trợ cấp BHXH từ nguồn NSNN đảm bảo năm kế hoạch cho các đơn vị trực thuộc. Thực hiện công khai và báo cáo BHXH Việt Nam kết quả phân bổ, giao dự toán chi lương hưu, trợ cấp BHXH từ nguồn NSNN đảm bảo.

- Dự toán thu, chi từ quỹ BHXH, BHTN, BHYT và chi phí quản lý BHXH, BHTN, BHYT: kể từ ngày nhận được Quyết định giao dự toán thu, chi của Tổng Giám đốc BHXH Việt Nam, Phòng Quản lý thu, phòng Giám định BHYT, phòng Công nghệ thông tin, Phòng Truyền thông và phát triển đối tượng, phòng Kế hoạch – Tài chính chủ trì, phối hợp thực hiện phân bổ dự toán cho các đơn vị trực thuộc tỉnh theo mẫu biểu quy định, ban hành văn bản hướng dẫn thực hiện dự toán thu, chi năm kế hoạch.

2.3.2. Tổ chức thu, chi các chế độ bảo hiểm tại Bảo hiểm xã hội tỉnh

Hà Nam

* Tổ chức thu BHXH, BHTN, BHYT tại Bảo hiểm xã hội tỉnh Hà Nam

(1) Tại Bảo hiểm xã hội tỉnh Hà Nam thực hiện:

+ Thu tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN của các đơn vị chưa phân cấp cho BHXH huyện.

+ Giải quyết các trường hợp truy thu, hoàn trả tiền đóng BHXH, BHYT, BHTN, BHTNLĐ, BNN; tạm dừng đóng vào quỹ hưu trí và tử tuất đối với đơn vị, người tham gia BHXH, BHYT, BHTN, BHTNLĐ, BNN do BHXH tỉnh trực tiếp thu.

+ Thu tiền hỗ trợ mức đóng BHYT, hỗ trợ mức đóng BHXH tự nguyện của NSNN.

+ Thu tiền đóng BHYT của đối tượng do NSNN đóng; ghi thu tiền đóng BHYT của đối tượng do quỹ BHXH, quỹ BHTN đảm bảo, ngân sách trung ương hỗ trợ học sinh, sinh viên đang theo học tại cơ sở giáo dục do Bộ, cơ quan Trung ương quản lý.

(2) Phân loại thu các chế độ

- Thu BHXH bắt buộc, tự nguyện

- Thu BHTN

- Thu BHYT

- Thu BHTNLĐ-BNN

- Thu lãi chậm nộp tiền bảo hiểm

(3) Quản lý dòng tiền thu tại Bảo hiểm xã hội tỉnh Hà Nam

Tất cả các đơn vị sử dụng lao động do BHXH huyện quản lý thu, nộp trực tiếp số tiền thu BHXH, BHTN, BHYT vào tài khoản chuyên thu của BHXH huyện mở tại các ngân hàng.

Vào cuối ngày làm việc, Ngân hàng sẽ thực hiện chuyển toàn bộ số tiền trên tài khoản “Tiền gửi thu” của BHXH huyện về tài khoản “Tiền gửi thu” của BHXH tỉnh, từ tài khoản Tiền gửi thu của BHXH tỉnh về tài khoản “Tiền gửi thanh toán” của BHXH Việt Nam sau khi để lại số dư trên tài khoản quy định là 01 triệu đồng.

* Tổ chức chi BHXH, BHTN, BHYT tại Bảo hiểm xã hội tỉnh Hà Nam

(1) Tại Bảo hiểm xã hội tỉnh Hà Nam thực hiện:

- Giải quyết hưởng

+ Giải quyết hưởng các chế độ BHXH đối với NLĐ, thân nhân NLĐ

thuộc các đơn vị SDLĐ theo phân cấp quản lý thu.

+ Giải quyết hưởng các chế độ BHXH đối với người nộp hồ sơ tại BHXH tỉnh

- Lập danh sách chi trả

+ Lập danh sách chi trả lương hưu, trợ cấp BHXH hàng tháng, TCTN, hỗ trợ học nghề; danh sách hỗ trợ ĐTKNN theo phân cấp thu; danh sách chi hỗ trợ phòng ngừa, chia sẻ rủi ro về TNLĐ, BNN trên địa bàn tỉnh.

+ Lập danh sách chi trả chế độ BHXH một lần do BHXH tỉnh chi trả; danh sách chi trả chế độ BHXH một lần do BHXH tỉnh giải quyết chuyển cơ quan Bưu điện chi trả.

(2) Phân loại các chế độ

- Chi các chế độ từ nguồn NSNN (gồm: chi lương hưu, trợ cấp tuất, trợ

cấp TNLĐ-BNN, trợ cấp mai táng, trợ cấp khu vực 1 lần,…)

- Chi các chế độ từ quỹ BHXH (gồm: chi chế độ hưu trí tử tuất, ốm đau thai sản, TNLĐ-BNN,…)

- Chi các chế độ từ quỹ BHTN (trợ cấp thất nghiệp, hỗ trợ học nghề,…)

- Chi các chế độ từ quỹ BHYT (KCB BHYT,…)

(3) Quản lý dòng tiền chi các chế độ tại Bảo hiểm xã hội tỉnh Hà Nam Dòng tiền chi ngược với dòng tiền thu. Trên cơ sở tình hình chi trả trong

tháng, BHXH tỉnh lập nhu cầu kinh phí gửi BHXH Việt Nam đề xuất cấp kinh phí. Sau khi tiếp nhận kinh phí chi các chế độ BHXH, BHTN, BHYT do BHXH Việt Nam cấp qua tài khoản ngân hàng thì BHXH tỉnh Hà Nam căn cứ số tiền do BHXH huyện, cơ quan Bưu điện trực tiếp chi trả để chuyển kinh phí cho BHXH huyện và cơ quan Bưu điện. Cuối tháng thực hiện đối chiếu số liệu và quyết toán với cơ quan bưu điện.

(Quy trình giải quyết chi trả các chế độ BHXH, BHTN theo Quyết định số 166/QĐ-BHXH ngày 31/1/2019 của BHXH Việt Nam)

2.3.3. Lập báo cáo, quyết toán thu, chi

(1) Lập báo cáo thu

BHXH tỉnh, huyện: Mở sổ theo dòi và lập báo cáo về thu cấp sổ BHXH, thẻ BHYT theo mẫu quy định

*Thời hạn lập và gửi báo cáo

- BHXH huyện gửi BHXH tỉnh

+ Báo cáo tháng: trước ngày 03 của tháng sau.

+ Báo cáo quý: trước ngày 10 tháng đầu quý sau.

+ Báo cáo năm: trước ngày 10/01 năm sau.

* BHXH tỉnh gửi BHXH Việt Nam

+ Báo cáo tháng: trước ngày 05 tháng sau.

+ Báo cáo quý: trước ngày 25 tháng đầu quý sau.

+ Báo cáo năm: trước ngày 25/01 năm sau.

(2) Lập báo cáo chi

Hàng tháng, lập báo cáo tổng hợp chi trả các chế độ theo mẫu số 4-CBH do Bộ phận KHTC các huyện gửi đến để tổng hợp báo cáo của toàn tỉnh.

Trước ngày 10 tháng 01 hàng năm, lập báo cáo tổng hợp giải quyết

hưởng các chế độ BHXH của năm trước gửi BHXH Việt Nam.

(3) Quyết toán thu, chi

Hàng năm, BHXH Việt Nam có công văn hướng dẫn BHXH các tỉnh, thành phố thực hiện khóa sổ, lập báo cáo tài chính, báo cáo quyết toán năm.

* BHXH tỉnh Hà Nam căn cứ vào các văn bản hướng dẫn của BHXH Việt Nam thực hiện công tác kế toán, thống kê (kiểm tra, rà soát lại toàn bộ hồ sơ, chứng từ thanh toán đảm bảo tính hợp pháp, hợp lệ của nghiệp vụ kinh tế, tài chính phát sinh theo trình tự thời gian; thực hiện kiểm kê tiền mặt, tài sản, công cụ dụng cụ, vật tư, hàng hóa; đối chiếu xác nhận số dư và các khoản công nợ; cập nhật đầy đầy đủ, kịp thời chứng từ phát sinh trong năm vào sổ sách kế toán; tổng hợp đầy đủ số liệu lên các báo cáo…) theo quy định của pháp luật về kế toán, thống kê. Thực hiện lập và gửi báo cáo quyết toán, báo cáo tài chính cho BHXH Việt Nam để xét duyệt, thẩm định theo quy định.

Năm 2019, BHXH Việt Nam (Vụ Tài chính – Kế toán) phối hợp với Trung tâm Công nghệ thông tin xây dựng phần mềm thẩm định quyết toán (tại địa chỉ tdqt.bhxh.gov.vn). Đây là năm đầu tiên thực hiện thẩm định quyết toán trên phần mềm nên trong quá trình thực hiện BHXH tỉnh Hà Nam còn gặp nhiều khó khăn và phần mềm còn xảy ra nhiều lỗi. Do vậy, để đảm bảo kịp tiến độ quyết toán và tổng hợp các báo cáo gửi cơ quan có thẩm quyền, BHXH Việt Nam thực hiện thẩm định quyết toán năm 2019 đồng thời trên bản cứng và trên phần mềm thẩm định.

Trên cơ sở biên bản thẩm định của BHXH Việt Nam, BHXH tỉnh Hà Nam thực hiện điều chỉnh số liệu quyết toán vào năm sau (nếu có chênh lệch).

* Hàng năm, BHXH tỉnh có trách nhiệm xét duyệt, thẩm định và thông báo quyết toán năm cho BHXH cấp huyện.

2.4. Thực trạng tổ chức kế toán tại Bảo hiểm xã hội tỉnh Hà Nam

2.4.1. Tổ chức bộ máy kế toán tại Bảo hiểm xã hội tỉnh Hà Nam

PHÓ TRƯỞNG PHÒNG

PHÓ TRƯỞNG PHÒNG

Kế toán thu các chế độ BHXH,..

Kế toán chi các chế độ BHXH,..

Kế toán thu chi nội bộ

KT Tổng hợp và kiểm tra

Thủ quỹ

Kế toán TSCĐ, CCDC…

TRƯỞNG PHÒNG - KẾ TOÁN TRƯỞNG

Kế toán viên

Thủ quỹ

KẾ TOÁN TRƯỞNG (BHXH HUYỆN)

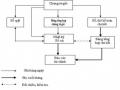

Sơ đồ 2.2: Sơ đồ tổ chức bộ máy kế toán của Bảo hiểm xã hội tỉnh

Nguồn: Phòng Kế toán

- Hình thức tổ chức bộ máy kế toán tại BHXH tỉnh Hà Nam là mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán, hình thức này đáp ứng được yêu cầu của việc chỉ đạo, kiểm tra và tính kịp thời của các hoạt động trong đơn vị.

- Căn cứ vào Quyết định của BHXH Việt Nam về việc quy chế làm việc, BHXH tỉnh Hà Nam thực hiện xây dựng quy chế hoạt động riêng của bộ máy kế toán. Quy chế hoạt động của bộ máy kế toán quy định về chế độ về thời gian làm việc, chế độ chịu trách nhiệm và quản lý cán bộ của kế toán trưởng, chế độ làm việc của các nhân viên trong bộ máy kế toán và mối quan hệ giữa các nhân viên kế toán với nhau.

- Phòng Kế hoạch - Tài chính: có 01 trưởng phòng, 02 phó trưởng phòng và 06 nhân viên (trong đó Kế toán tổng hợp và kiểm tra: 01 người; Thủ quỹ: 01 người; Kế toán thu: 01 người; Kế toán chi: 01 người; Kế toán xây dựng cơ bản: 01 người; Kế toán TSCĐ, CCDC,..: 01 người)

- Tại BHXH cấp huyện, mỗi huyện đều có 01 Kế toán trưởng và 01 thủ quỹ, 01 kế toán viên. Ngoài ra theo quy mô, tình hình quản lý tài chính, nghiệp vụ kinh tế phát sinh từng huyện lớn, nhỏ khác nhau thì cơ cấu tổ chức kế toán tại các huyện có số lượng khác nhau.

Nhiệm vụ, chức năng các bộ phận của bộ máy kế toán ở BHXH tỉnh Hà Nam như sau:

Kế toán trưởng (Trưởng phòng Kế hoạch - Tài chính): là người đứng đầu bộ máy kế toán, có trách nhiệm tổ chức kế toán, chỉ đạo lập dự toán, thực hiện dự toán và quyết toán kinh phí, là người chịu trách nhiệm trực tiếp trước Ban Giám đốc về việc kiểm tra, giám sát các hoạt động kế toán tại cơ quan. Làm việc với các cơ quan chức năng chuyên môn trong quá trình kiểm tra định kǶ hay đột xuất. Phân tích tình hình tài chính kinh tế của cơ quan phục vụ nhu cầu quản lý.

Kế toán tổng hợp và kiểm tra (Phó phòng Kế hoạch - Tài chính): Thực hiện nhiệm vụ kế toán tổng hợp các số liệu của các phần hành kế toán, lập báo cáo tài chính quý, năm của cơ quan, báo cáo lên kế toán trưởng, theo dòi, tổng hợp, đánh giá lại TSCĐ, vật tư. Đồng hành giải trình số liệu cùng kế toán trưởng trong quá trình thanh tra, kiểm tra của các cơ quan ban ngành liên quan.

Phó phòng Kế hoạch - Tài chính 2 ( phụ trách các khoàn thu chi): Thực hiện kiểm tra, rà soát, quản lý các hoạt động thu chi tại cơ quan và BHXH các đơn vị trực thuộc. Lập dự toán thu chi và ngân sách để phẩn bổ về các đơn vị trực thuộc. Đồng hành giải trình số liệu cùng kế toán trưởng trong quá trình thanh tra, kiểm tra của các cơ quan ban ngành liên quan.

Kế toán thu chi nội bộ: Thực hiện kiểm tra chứng từ của các bộ phận khác chuyển sang. Kiểm tra nội dung chi, định mức chi theo đúng quy định. Lập phiếu thu, chi và trình Trưởng phòng kế toán ký duyệt. Theo dòi ngân