sách do BHXH Việt Nam cấp về cho BHXH tỉnh hàng tháng. Hàng quý, năm

kiểm tra việc thực hiện thu, chi của BHXH các quận huyện.

Kế toán TSCĐ, CCDC: Thực hiện theo dòi việc tăng giảm TSCĐ, CCDC, Xây dựng cơ bản tại đơn vị. Hạch toán tăng, giảm tài sản, công cụ dụng cụ kịp thời. Kiểm tra việc phân bổ tài sản, công cụ dụng cụ về BHXH cấp huyện. Hàng quý, năm lập kiểm tra và lập báo cáo tình hình tài sản của đơn vị và BHXH cấp huyện trình lên trưởng phòng kế toán.

Kế toán thu: Phối hợp với Phòng thu để theo dòi, đôn đốc việc nộp tiền bảo hiểm của các đơn vị trong phạm vi do BHXH tỉnh quản lý. Theo dòi số dư nợ đối với các khoản thu kịp thời để báo cáo điều chuyển về BHXH trung ương kịp thời. Hạch toán số liệu vào phần mềm để theo dòi. Định kǶ phối hợp kiểm tra việc thu bảo hiểm của BHXH cấp huyện. Làm cáo báo cáo định kǶ để trình Trưởng phòng kế toán.

Kế toán chi: Phối hợp với phòng Chế độ BHXH, phĨng tiếp nhận vĬ trả kết quả thủ tục hĬnh chính để giải quyết kịp thời các chế độ cho ngừời dân khi đã đủ chứng từ và được phê duyệt. Hạch toán số liệu vào phần mềm để theo dòi. Định kǶ kiểm tra việc chi trả các chế độ bảo hiểm của BHXH cấp huyện. Làm cáo báo cáo định kǶ để trình Trưởng phòng kế toán.

Thủ quỹ: là kế toán một phần hành, chuyên quản một huyện trong tỉnh và kiêm nhiệm thêm theo dòi sổ quỹ tiền mặt của cơ quan; Chi các khoản đã duyệt qua kế toán thanh toán, kế toán trưởng và Giám đốc cơ quan.

2.4.2. Tổ chức hệ thống chứng từ kế toán tại Bảo hiểm xã hội tỉnh Hà Nam

2.4.2.1. Tổ chức vận dụng chứng từ kế toán

Theo thống kê và quan sát của tác giả, BHXH tỉnh Hà Nam sử dụng 68/68 chứng từ các loại được quy định tại Thông tư số 107/2017/TT-BTC và Thông tư số 102/2018/TT-BTC, bao gồm: chứng từ bắt buộc; chứng từ hướng dẫn (Phụ lục 1.1), cụ thể như:

Có thể bạn quan tâm!

-

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán

Ứng Dụng Công Nghệ Thông Tin Trong Công Tác Kế Toán -

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam

Vị Trí, Chức Năng, Nhiệm Vụ Của Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Đặc Điểm Quản Lý Tài Chính Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Hệ Thống Sổ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam

Tổ Chức Hệ Thống Sổ Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh Hà Nam -

Tổ Chức Trình Bày Thông Tin Trên Báo Cáo (Lập Báo Cáo)

Tổ Chức Trình Bày Thông Tin Trên Báo Cáo (Lập Báo Cáo) -

Đánh Giá Thực Trạng Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh

Đánh Giá Thực Trạng Tổ Chức Kế Toán Tại Bảo Hiểm Xã Hội Tỉnh

Xem toàn bộ 135 trang tài liệu này.

+ Chứng từ về chỉ tiêu lao động tiền lương: Bảng chấm công, Bảng thanh toán tiền lương và các khoản phụ cấp theo lương, các khoản trích nộp

theo lương, Bảng thanh toán phụ cấp, Bảng thanh toán thu nhập tăng thêm,

Giấy báo làm thêm giờ, Bảng thanh toán tiền phép hàng năm......

+ Chứng từ về chỉ tiêu vật tư: Phiếu nhập kho, Phiếu xuất kho, Biên bản kiểm kê nguyên liệu, vật liệu, công cụ, dụng cụ, sản phẩm, hàng hóa….

+ Chứng từ về chỉ tiêu tiền tệ: Giấy đề nghị tạm ứng, Bảng kê chi tiền

cho người tham dự hội nghị, hội thảo, tập huấn.

+ Chứng từ về chỉ tiêu tài sản cố định: Biên bản giao nhận tài sản, Biên bản thanh lý tài sản, Biên bản đánh giá lại tài sản……

+ Chứng từ về nghiệp vu BHXH, BHTN, BHYT: giấy thanh toán thù lao cho tổ chức làm đại lý, giấy thanh toán kinh phí chi hỗ trợ cho UBND cấp xã thực hện lập danh sách người tham gia BHYT; giấy thanh toán thù lao cho tổ chức làm đại diện chi trả,…

2.4.2.2. Về tổ chức luân chuyển chứng từ:

Kiểm tra chứng từ (2)

Lập, tiếp nhận và xử lý chứng từ kế toán (1)

Phân loại, sắp xếp chứng từ, thực hiện định khoản và ghi sổ kế toán (3)

Lưu trữ và bảo quản chứng từ kế toán (4)

Trình tự luân chuyển chứng từ tại BHXH tỉnh Hà Nam thực hiện theo sơ đồ sau:

Sơ đồ 2.3. Sơ đồ luân chuyển chứng từ

Nguồn: Phòng Kế toán

(1) Lập, tiếp nhận và xử lý chứng từ kế toán

Chứng từ do BHXH tỉnh lập hoặc lập từ ngoài đều được tập trung vào bộ phận kế toán BHXH tỉnh Hà Nam. Chứng từ được lập theo mẫu chứng từ của Bộ Tài chính hoặc mẫu chứng từ của BHXH Việt Nam quy định.

Cán bộ kế toán kiểm tra tính hợp pháp, hợp lệ, hợp lý của nghiệp vụ kinh tế phát sinh, đối chiếu với các tài liệu kèm theo và trình Kế toán trưởng ký duyệt trước khi trình Giám đốc BHXH.

Nội dung của chứng từ kế toán tại BHXH tỉnh Hà Nam luôn đảm bảo

các yêu cầu sau:

- Đầy đủ các chỉ tiêu, rò ràng, trung thực với nội dung nghiệp vụ kinh tế, tài chính phát sinh.

- Chữ viết trên chứng từ rò ràng, không tẩy xoá, không viết tắt.

- Số tiền viết bằng chữ phải khớp, đúng với số tiền viết bằng số.

- Chứng từ kế toán được lập đủ số liên theo quy định cho mỗi chứng từ

- Các chứng từ kế toán được lập bằng máy vi tính phải đảm bảo nội dung

quy định cho chứng từ kế toán.

- Mọi chứng từ kế toán có đủ chữ ký theo chức danh quy định trên chứng từ mới có giá trị thực hiện. Riêng chứng từ điện tử đều có chữ ký điện tử theo quy định của pháp luật.

(2) Kiểm tra, hoàn chỉnh chứng từ:

Sau khi chứng từ được lập, chứng từ đến bộ phận nào thì bộ phận đó phải có trách nhiệm kiểm tra, rà soát và phát hiện những sai sót của chứng từ. Đây là công việc bắt buộc của các cán bộ kế toán khi tiếp nhận chứng từ. Việc tổ chức kiểm tra chứng từ kế toán đòi hỏi các cán bộ kế toán phải nắm chắc chế độ kế toán, các chính sách của Nhà nước và các quy định của cơ quan BHXH để thực hiện tốt nhiệm vụ được giao.

Nội dung kiểm tra chứng từ kế toán tại BHXH tỉnh Hà Nam luôn song song với trình tự luân chuyển chứng từ, cụ thể như sau:

+ Kiểm tra tính rò ràng, trung thực, đầy đủ của các chỉ tiêu, các yếu tố ghi chép trên chứng từ kế toán;

+ Kiểm tra tính hợp pháp của nghiệp vụ kinh tế, tài chính phát sinh đã ghi trên chứng từ kế toán; Đối chiếu chứng từ kế toán với các tài liệu khác có liên quan;

+ Kiểm tra tính chính xác của số liệu, thông tin trên chứng từ kế toán; Trong quá trình kiểm tra nếu phát hiện có hành vi vi phạm chính sách,

chế độ, các quy định về quản lý kinh tế, tài chính của Nhà nước, bộ phận kế

toán phải từ chối thực hiện, đồng thời báo ngay cho Giám đốc BHXH tỉnh biết để xử lý kịp thời theo pháp luật hiện hành.

(3) Phân loại, sắp xếp chứng từ, thực hiện định khoản và ghi sổ kế toán

Sau khi được kiểm tra, chứng từ kế toán được phân loại, sắp xếp để ghi sổ kế toán. Tại BHXH tỉnh đã sử dụng phần mềm kế toán nên việc sử dụng chứng từ để ghi sổ chính là công việc khai báo và nhập liệu vào máy tính theo yêu cầu của phần mềm kế toán.

- Phân loại, sắp xếp chứng từ kế toán theo trình tự ngày tháng phát sinh chứng từ và theo từng nội dung nghiệp vụ kinh tế phát sinh;

- Ghi sổ quản lý: Căn cứ chứng từ thu, chi, giấy báo nợ, giấy báo có kế toán từng bộ phận kinh tế phát sinh nhập vào phần mềm từng nghiệp vụ phát sinh theo ngày, tháng.

(4) Lưu trữ và bảo quản chứng từ kế toán

Chứng từ kế toán sau khi ghi sổ kế toán được đóng thành tập, ghi rò bên ngoài tập là các thông tin về thời gian, số hiệu và đưa vào lưu trữ, bảo quản theo chế độ quy định.

Nội dung lưu trữ chứng từ tại BHXH tỉnh Hà Nam được đảm bảo các yêu cầu sau: phải được lưu trữ đầy đủ; lưu bản chính; chứng từ kế toán được tổng hợp, đóng thành tập tương ứng, sau đó được sắp xếp theo từng tháng và đưa vào lưu trữ trong thời hạn mười hai tháng kể từ ngày kết thúc kǶ kế toán năm. Thời hạn lưu trữ tại BHXH tỉnh Hà Nam được thực hiện theo đúng quy định tại Quyết định số 1556/QĐ-BHXH ngày 25/10/2019 của BHXH Việt Nam ban hành quy định thời hạn lưu trữ hồ sơ tài liệu hình thành trong hoạt động của hệ thống BHXH Việt Nam.

Hồ sơ, chứng từ kế toán tại BHXH tỉnh Hà Nam được bảo quản an toàn, cẩn thận trong quá trình sử dụng.

Những hồ sơ, tài liệu kế toán được xác định thời hạn bảo quản theo số năm cụ thể (ví dụ như chứng từ kế toán không sử dụng trực tiếp để ghi sổ kế

toán và lập báo cáo tài chính 5 năm; hồ sơ mua sắm tài sản 20 năm;…) và bảo quản tại Lưu trữ cơ quan, đến khi hết thời hạn bảo quản sẽ được thống kê trình Hội đồng xác định giá trị tài liệu của cơ quan xem xét để quyết định tiếp tục giữ lại bảo quản hay loại ra tiêu hủy. Việc tiêu hủy tài liệu hết giá trị phải được thực hiện theo quy định của pháp luật về lưu trữ.

* Ví dụ:

- Ngày 7/11/2019, khi BHXH tỉnh xác định tiền lương trả cho CCVC tại Văn phòng tỉnh, chứng từ căn cứ để xác định tiền lương trả cho CCVC là bảng chấm công tháng 10/2019 (Phụ lục 2.1).

- Ngày 30/9/2019, khi phát sinh các khoản phải thu về các loại bảo hiểm và lãi chậm đóng của các đơn vị, số tiền: 105.550 triệu đồng. Chứng từ căn cứ để ghi sổ là chứng từ C69 – Bảng tổng hợp số phải thu BHXH, BHYT, BHTN. (Phụ lục 2.2).

* Có thể minh họa một số quy trình luân chuyển chứng từ sau đây:

- Trình tự luân chuyển chứng từ trong công tác thu:

+ Trình tự luân chuyển chứng từ thu BHXH bắt buộc của các đơn vị

thuộc BHXH tỉnh quản lý như sau:

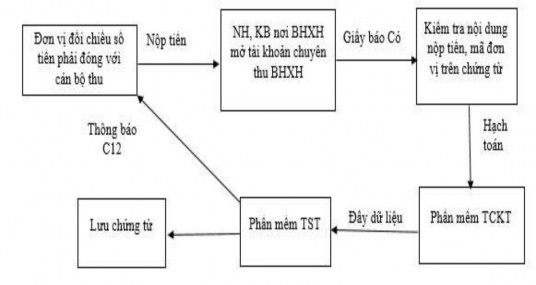

Sơ đồ 2.4. Quy trình luân chuyển chứng từ thu bảo hiểm xã hội bắt buộc

Nguồn: Phòng Kế toán

Hàng tháng đơn vị thực hiện đối chiếu tăng, giảm số phải đóng với cán bộ quản lý đơn vị tại phòng thu tại mẫu D02-TS (Danh sách lao động tham gia BHXH, BHTN, BHYT, BHTNLĐ, BNN) sau đó đơn vị nộp số tiền phải đóng bảo hiểm vào TK chuyên thu của BHXH tỉnh mở tại các Ngân hàng, Kho bạc theo quy định hàng ngày kế toán phụ trách hạch toán tiền thu BHXH căn cứ giấy báo có của ngân hàng gửi đến kế toán kiểm tra đúng nội dung nộp tiền BHXH của đơn vị, mã đơn vị thuộc BHXH tỉnh quản lý kế toán thực hiện hạch toán vào phần mềm kế toán (chi tiết theo mã từng đơn vị), sau đó chuyển dữ liệu sang phần mềm thu (TST) để được xác nhận thông báo cho đơn vị kết quả đóng theo mẫu C12-TS đã đóng BHXH kết thúc quá trình nhập thu kế toán thực hiện lưu chứng từ.

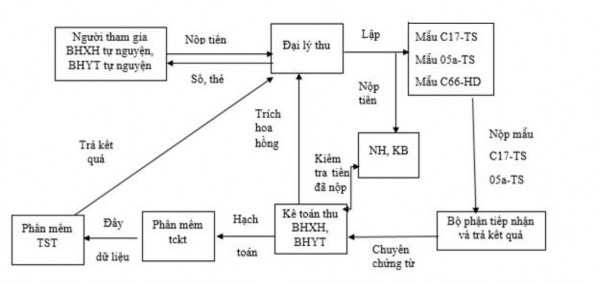

+ Trình tự luân chuyển chứng từ thu BHXH tự nguyện và BHYT hộ gia đình như sau:

Sơ đồ 2.5. Quy trình luân chuyển chứng từ thu bảo hiểm xã hội tự nguyện, bảo hiểm y tế

Nguồn: Phòng Kế toán

Hàng tháng người tham gia BHXH tự nguyện, BHYT hộ gia đình đến đại lý thu nộp tiền tham gia BHXH tự nguyện, BHYT hộ gia đình Đại lý thu tiền, ghi biên lai thu tiền và cuối ngày lập mẫu C17-TS (Đối chiếu biên lai thu tiền đóng BHXH tự nguyện, BHYT) và mẫu D05a-TS (Danh sách tham gia

BHXH tự nguyện, BHYT), sau đó chuyển tiền vào TK chuyên thu của BHXH tỉnh mở tại các Ngân hàng, Kho bạc theo quy định, hoặc trực tiếp nộp tiền mặt tại BHXH tỉnh, lập mẫu C66a-HD (Giấy thanh toán thù lao cho tổ chức đại lý) (Phụ lục 2.3) đề nghị trích thù lao đại lý phòng tiếp nhận và trả kết quả thủ tục hành chính nhận danh sách C17-TS và danh sách D05a-TS của đại lý thu chuyển về để đối chiếu Kế toán thu BHXH, BHYT thực hiện đối chiếu đồng thời hạch toán số tiền vào phần mềm kế toán (chi tiết theo mã từng đại lý), chi tiền thù lao cho đại lý phòng quản lý thu đối chiếu mẫu D05a-TS, mẫu B05- TS, mẫu C17-TS ghi nhận quá trình đóng BHXH, kết thúc quá trình nhập thu BHXH tự nguyện kế toán thực hiện lưu chứng từ.

- Trình tự luân chuyển chứng từ trong công tác chi:

+ Trình tự luân chuyển chứng từ chi chế độ BHXH ốm đau, thai sản cho

các đơn vị thuộc BHXH tỉnh quản lý như sau:

Sơ đồ 2.6. Quy trình luân chuyển chứng từ chi chế đồ ốm đau, thai sản

Nguồn: Phòng Kế toán

Phòng Kế hoạch Tài chính căn cứ dữ liệu tại danh sách C70a - HD (Danh sách giải quyết hưởng chế độ Ốm đau, thai sản, dưỡng sức, phục hồi sức khỏe) (Phụ lục 2.4) từ phầm mềm TCS (phần mềm giải quyết chế độ BHXH) do phòng Chế độ BHXH chuyển đến, thực hiện đối chiếu với Biên bản giao nhận chứng từ ốm đau thai sản giữa hai phòng Kế toán chi thực hiện kiểm tra, căn cứ xác nhận kết quả đóng BHXH của đơn vị trên phần mềm thu; Nếu đơn vị đã thực hiện đóng đủ tiền tính đến thời điểm chi trả chế độ BHXH cho NLĐ tại đơn vị, kế toán chi thực hiện viết Ủy nhiệm chi chuyển tiền vào TK của người hưởng (Nếu đơn vị chưa đóng đủ tiền thì chưa thực hiện chi tiền chế độ BHXH) Khi nhận được giấy báo nợ của ngân hàng xác định số tiền nợ đơn vị đã chuyển, kế

toán thực hiện hạch toán theo quy định kết thúc quá trình chi chế độ BHXH kế toán thực hiện lưu chứng từ.

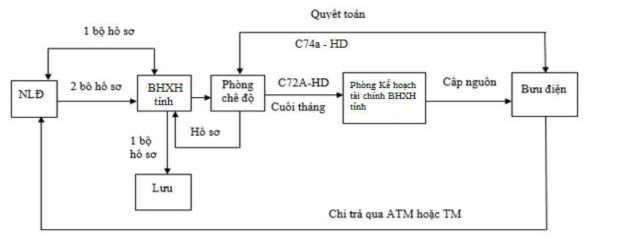

+ Trình tự luân chuyển chứng từ chi lương hưu như sau:

Sơ đồ 2.7: Quy trình luân chuyển chứng từ

Nguồn: Phòng Kế toán NLĐ nộp hồ sơ tại BHXH tỉnh Phòng chế độ BHXH tỉnh Hà Nam xét duyệt, chuyển 2 bộ trả về phòng tiếp nhận và trả kết quả thủ tục hành chính của BHXH tỉnh (01 trả cho NLĐ, 01 bộ phòng tiếp nhận và trả kết quả thủ tục hành chính của BHXH tỉnh lưu). Sau đó cuối tháng kết chuyển dữ liệu trên phần mềm TCS để lập danh sách C72a-HD (Danh sách chi trả lương hưu và trợ cấp BHXH) (Phụ lục 2.5), phòng kế hoạch tài chính BHXH tỉnh chuyển

bưu điện để chi qua ATM hoặc TM cho NLĐ

Định kǶ hàng tháng quyết toán số thực chi, số chưa chi chuyển kǶ sau với cơ quan Bưu điện được thể hiện trên mẫu C74a-HD (Bảng thanh toán lương hưu và trợ cấp BHXH) (Phụ lục 2.6) và danh sách đối tượng chưa nhận trợ cấp BHXH (mẫu 7-CBH), danh sách báo giảm hưởng BHXH.

2.4.3. Tổ chức hệ thống tài khoản kế toán tại Bảo hiểm xã hội tỉnh Hà Nam

2.4.3.1. Danh mục tài khoản sử dụng

Hiện nay, BHXH tỉnh Hà Nam thường xuyên sử dụng 41 tài khoản cấp 1, 88 tài khoản cấp 2 trong bảng và 02 tài khoản ngoài bảng (TK 018, TK

001) (Phụ lục 1.2), trong đó, đơn vị đang sử dụng một số tài khoản được