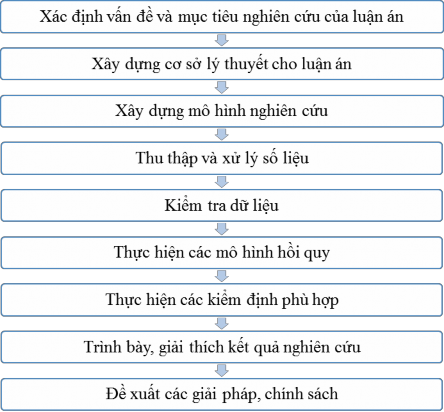

Hình 1: Quy trình thực hiện luận án

6. Tổng quan nghiên cứu

6.1.Tổng quan về tác động của đầu tư c ng đến t ng trưởng inh tế

Một số nhà nghiên cứu cho rằng tác động của chi tiêu công lên tăng trưởng kinh tế là tiêu cực hoặc không có mối liên hệ. Trong khi một số nhà nghiên cứu khác lại tin rằng đầu tư công có tác động tích cực lên tăng trưởng kinh tế. Hoặc một số nghiên cứu vừa cho thấy có ảnh hưởng trong ngắn hạn, nhưng lại không có ảnh hưởng trong dài hạn, hoặc ngược lại. Cụ thể như sau:

- Các nghiên cứu chỉ r đầu tư công có tác động dương đối vớ tăng trưởng kinh tế:

Điển hình là các nghiên cứu của Bukhari và Saddaqat (2007), Munnell và Cook (1990), Aschauer (1989), Khan và Kumar (1997), Komain và Brahmasrene (2007), Eruygur (2009).

Khan (1996) phát hiện ra tầm quan trọng tương đối của đầu tư công và cả tư

Có thể bạn quan tâm!

-

Tác động của đầu tư công đến tăng trưởng kinh tế và lạm phát tại Việt Nam - 1

Tác động của đầu tư công đến tăng trưởng kinh tế và lạm phát tại Việt Nam - 1 -

Tác động của đầu tư công đến tăng trưởng kinh tế và lạm phát tại Việt Nam - 2

Tác động của đầu tư công đến tăng trưởng kinh tế và lạm phát tại Việt Nam - 2 -

Cơ Sở Lý Luận Chung Về Đầu Tư C Ng, T Ng Trưởng Kinh Tế Và Lạm Phát

Cơ Sở Lý Luận Chung Về Đầu Tư C Ng, T Ng Trưởng Kinh Tế Và Lạm Phát -

Tác Động Của Đầu Tư C Ng Đến T Ng Trưởng Kinh Tế

Tác Động Của Đầu Tư C Ng Đến T Ng Trưởng Kinh Tế -

Tó Lược Tác Động Của Đầu Tư C Ng Tới T Ng Trưởng Kinh Tế

Tó Lược Tác Động Của Đầu Tư C Ng Tới T Ng Trưởng Kinh Tế

Xem toàn bộ 255 trang tài liệu này.

nhân trong việc thúc đẩy tăng trưởng kinh tế cho một nhóm lớn các nước đang phát triển. Nghiên cứu sử dụng bộ dữ liệu của 95 nước đang phát triển thời kỳ1970 - 1990. Các kết quả của nghiên cứu chỉ ra là đầu tư công và tư nhân có tác động khác biệt lên tăng trưởng kinh tế, trong đó đầu tư tư nhân có tác động lên tăng trưởng kinh tế nhiều hơn so với đầu tư công. Một số nghiên cứu tiêu biểu khác đánh giá về ảnh hưởng của chi tiêu chính phủ và tăng trưởng kinh tế là của Devarajan, Swaroop và Zou (1996), Barro (1990), Davoodi và Zou (1998). Trong đó: mô hình của Barro (1990) đánh giá về tác động của chi tiêu chính phủ nói chung tới tăng trưởng kinh tế. Mô hình của Devarajan, Swaroop và Zou (1996) phân chia chi tiêu chính phủ thành 2 thành phần chi tiêu. Còn mô hình nghiên cứu của Davoodi và Zou (1998) chia chi tiêu chính phủ thành 3 cấp là liên bang, bang và cấp dưới bang. Ba tác giả sử dụng phương pháp tiếp cận hàm sản xuất Cobb-Douglas để đánh giá tác động của các yếu tố đầu tư đến tăng trưởng kinh tế.

Nghiên cứu của Tô Trung Thành (2012), nghiên cứu “Đầu tư công lấn át đầu tư tư nhân” nhằm mục đ ch đánh giá đầu tư công trong mối quan hệ với đầu tư tư nhân tại Việt Nam.Tác giả sử dụng mô hình VECM ước lượng hồi quy với ba biến số (ở dạng logarit) là đầu tư khu vực nhà nước (GI), đầu tư tư nhân (PI) và GDP (Y), các biến số này được thu thập từ năm 1986 -2010. Kết quả cho thấy, cả đầu tư tư nhân và đầu tư công đều có tác động tích cực đến GDP. Điều này là khá nhất quán với các nghiên cứu khác về Việt Nam, theo đó, tăng trưởng kinh tế đạt được chủ yếu từ việc tăng đầu tư, bao gồm cả đầu tư tư nhân và đầu tư nhà nước.

Theo nghiên cứu của Nguyễn Quang Trung và Trần Phạm Khánh Toàn (2014) về tác động của chi tiêu công đến tăng trưởng kinh tế tại các quốc gia Đông Nam Á cũng đã đưa khá nhiều biến vào trong mô hình đánh giá. Trong đó có các biến được chú ý đó là vốn đầu tư khu vực nhà nước, đầu tư khu vực tư nhân, đầu tư công, lao động.

Theo nghiên cứu của Trần Nguyễn Ngọc nh Thư và Lê Hoàng Phong (2014) đã dựa trên mô hình cơ sở mô hình đa biến được phác họa từ hàm sản xuất, bằng cách tiếp cận phân phối trễ tự hồi quy (ARDL- Autoregressive Distributed

Lag) để nghiên cứu tác động của đầu tư công đối với tăng trưởng kinh tế Việt Nam. Các yếu tố được xét đến trong mô hình nghiên cứu gồm: tỷ lệ vốn đầu tư công trên GDP; tỷ lệ vốn đầu tư khu vực ngoài quốc doanh trên GDP; tỷ lệ vốn đầu tư khu vực có vốn đầu tư trực tiếp nước ngoài trên GDP; tỷ lệ tăng lực lượng lao động hàng năm. Kết quả cho thấy tác động của đầu tư công đối với tăng trưởng kinh tế trong ngắn hạn không có ý nghĩa thống kê, nhưng có tác động thúc đẩy tăng trưởng trong dài hạn. Và tác động này là thấp nhất so với đầu tư từ các khu vực khác.

- Một số nghiên cứu cho thấy đầu tư công có tác động âm đến tăng trưởng kinh tế trong ngắn hạn n ưng lạ có tác động dương trong dà ạn. Chẳng hạn nghiên cứu của Ellahi và Kiani (2011) dựa trên bộ dữ liệu chuỗi thời gian trong giai đoạn 1975 –2009 để phân tích mối quan hệ giữa chi đầu tư công và tăng trưởng kinh tế cho Pakistan. Tác giả sử dụng phân phối trễ tự hồi quy ( RDL) để xem xét tác động trong ngắn hạn và dài hạn. Nghiên cứu cho thấy rằng đầu tư công, đầu tư tư nhân và tiêu dùng của khu vực chính phủ có tác động mạnh mẽ trong ngắn hạn cũng như dài hạn đối với tăng trưởng kinh tế của Pakistan. Ngoài ra nghiên cứu cũng cho kết quả là đầu tư công có tác động âm đến tăng trưởng kinh tế trong ngắn hạn nhưng lại có tác động dương trong dài hạn. Nghiên cứu của Cristian và cộng sự (2011) cũng đưa ra kết luận tương tự.

- Một số trường hợp nghiên cứu chỉ r đầu tư công c ỉ có tác động dương đến tăng trưởng trong ngắn hạn n ưng lạ k ông có tác động trong dài hạn. Chẳng hạn nghiên cứu của Sturm và cộng sự (1999); Trong nước có nghiên cứu của Phạm Thế Anh (2008), dựa trên mô hình lý thuyết của Barro để nghiên cứu mối quan hệ giữa chi tiêu chính phủ và tăng trưởng kinh tế trong quá trình chuyển đổi ở các tỉnh của Việt Nam từ năm 2001 –2005, bằng phương pháp ước lượng bình phương nhỏ nhất (OLS). Kết quả nghiên cứu cho thấy có sự chênh lệch khá lớn về tính hiệu quả giữa các khoản chi ngân sách khác nhau đối với tăng trưởng kinh tế. Tác giả đã đưa ra kết luận: thứ nhất, các khoản chi đầu tư có hiệu ứng tích cực hơn so với các khoản chi thường xuyên trong các ngành nông lâm, thủy sản, giáo dục & đào tạo, y tế và ngành khác; thứ hai, cả chi đầu tư và chi thường xuyên cho ngành giao thông vận

tải, giáo dục & đào tạo và ngành khác có vai trò tích cực lớn hơn đối với tăng trưởng kinh tế trong ngắn hạn với hệ số hồi quy lần lượt là 0,50 và 0,47.

- Thậm c í cũng có một số nghiên cứu không tìm thấy mối quan h giữa đầu tư công và tăng trưởng kinh tế: Điển hình như Landau (1986), Swaby (2007) và cả Roache (2007). Hay nghiên cứu của Nguyễn Đức Minh (2012) về điển cứu tại TP.HCM cũng kết luận đầu tư công không có quan hệ với tăng trưởng kinh tế.

6.2. Tổng quan nghiên cứu về tác động của đầu tư c ng đến lạ phát

Có những nghiên cứu có quan điểm trái ngược nhau về tác động của đầu tư công đến lạm phát, tùy quốc gia và tùy thời điểm mà đầu tư công tác động cùng chiều hoặc ngược chiều đến lạm phát, cụ thể:

Qu n đi m cho rằng đầu tư công làm g ảm lạm phát:

Theo Rosser (1983) đã sử dụng phân tích hồi quy để đo lường tác động của đầu tư cơ sở hạ tầng đến lạm phát tại Saudi Arabia, dữ liệu được lấy giai đoạn 1970-1980. Rosser đã phát hiện rằng khi đầu tư cơ sở hạ tầng tăng thì sẽ làm giảm áp lực lên lạm phát tại Saudi Arabia.

Tương tự, Looney (1990) đã ước lượng mô hình hồi qui đa biến cho Saudi Arabia nhằm mục đ ch đo lường tác động của đầu tư công, đầu tư tư nhân đến lạm phát. Kết quả nghiên cứu cho thấy đầu tư công tác động âm đến lạm phát. Một số nghiên cứu tương tự.

Theo nghiên cứu của Nguyễn Lưu Viết Quân (2013) cho rằng đầu tư công và lạm phát ở Việt Nam có mối quan hệ ngược chiều trong dài hạn cũng như trong ngắn hạn.

Qu n đ m cho rằng đầu tư công làm tăng lạm phát:

McClain và Nichols (1994) sử dụng mô hình hiệu chỉnh sai số để kiểm tra một mối quan hệ dài hạn giữa lạm phát và đầu tư bằng cách sử dụng dữ liệu chuỗi thời gian của Hoa Kỳ trong giai đoạn 1929-1987. Điều ngạc nhiên, tác giả thấy rằng đầu tư và lạm phát có tương quan dương với nhau.

Piotr Ciżkowicz, Andrzej Rzońca (2010) đã dùng mô hình hồi qui đa biến để nghiên cứu mối quan hệ giữa sự tăng trưởng của đầu tư tư nhân và lạm phát tại 21 quốc gia OECD với dữ liệu bảng thu thập từ năm 1960 đến năm 2005. Các biến đưa

vào mô hình bao gồm: tỉ lệ lạm phát, tốc độ tăng trưởng của đầu tư tư nhân, tốc độ tăng trưởng của đầu tư công, tăng trưởng GDP thực, lãi suất dài hạn danh nghĩa, giá tương đối của tư liệu sản xuất.

B n ngoà đầu tư công t ì vẫn còn một số yếu tố khác có ản ưởng đến lạm phát:

Theo chủ nghĩa trọng tiền mà đại diện là Friedman (1970) cho rằng lạm phát là sản phẩm của việc gia tăng cung tiền hoặc tăng hệ số tạo tiền ở mức độ lớn hơn tốc độ tăng trưởng. Theo nghiên cứu của Kwon (2006) cho thấy cung tiền luôn là nguyên nhân gây ra lạm phát khi đánh giá mối quan hệ giữa nợ công, cung tiền và lạm phát của 42 quốc gia phát triển và đang phát triển.

Nghiên cứu của Camen (2006) đã sử dụng một mô hình V R đánh giá các yếu tố ảnh hưởng tới lạm phát của Mỹ. Tác giả nhận xét giá dầu và cung tiền đóng vai trò quan trọng giải thích biến động của lạm phát trong giai đoạn nghiên cứu từ 1996 – 2005.

Theo nghiên cứu của Trương Quang Hùng và Nguyễn Hoài Bảo (2004) bằng phương pháp phân t ch định t nh đã đưa ra kết luận trong ngắn hạn không có mối quan hệ giữa cung tiền và lạm phát tại Việt Nam. Tương tự, Lê Việt Hùng và Wade (2008) đã áp dụng mô hình V R để phân tích về mối quan hệ giữa cơ chế truyền dẫn tiền tệ đối với lạm phát và sản lượng ở Việt Nam giai đoạn 1996 – 2005, nhưng kết quả cho thấy không có mối quan hệ chặt chẽ nào giữa cung tiền và lạm phát.

Nghiên cứu của (Nguyễn Anh Phong và Nguyễn Duy Hiệp (2017) đã sử dụng mô hình V R để nghiên cứu Các yếu tố tác động đến lạm phát của Việt Nam. Các tác giả chỉ ra cung tiền có tác động làm tăng tỷ lệ lạm phát trong giai đoạn 2004

– 2016.

Lê Việt Hùng và Wade (2008) và Vương Thị Thảo Bình (2009) cho thấy các yếu tố như cung tiền, giá dầu có tác động ngược chiều với lạm phát nhưng khoảng chênh sản lượng (chênh lệch giữa sản lượng thực tế và sản lượng tiềm năng) thì có tương quan dương đến lạm phát. Nghiên cứu của Farhad và Naoyuki (2015), đánh giá ảnh hưởng của biến động giá dầu đến tăng trưởng kinh tế và chỉ số CPI các

nước mới nổi và phát triển. Tác giả dùng phương pháp SV R đánh giá tác động nhân quả, kết quả cho thấy biến động giá dầu có ảnh hưởng lên tăng trưởng nhiều ở các nước phát triển hơn các nước mới nổi và ảnh hưởng của giá dầu đến lạm phát của Trung Quốc là cao hơn các nước phát triển khác.

Nghiên cứu của Phạm Thị Thu Trang (2009) cũng chỉ ra các yếu tố ảnh hưởng đến lạm phát gồm yếu tố tiền tệ (cung tiền), giá dầu, và yếu tố kỳ vọng (thể hiện bằng các giá trị trễ của tỷ lệ lạm phát). Kết quả nghiên cứu cho thấy tăng cung tiền, tăng giá dầu làm lạm phát gia tăng ngay và ảnh hưởng kéo dài ba tháng sau đó. Đồng thời, tỷ lệ lạm phát bị ảnh hưởng bởi giá dầu thế giới. Ngoài ra, lạm phát trong quá khứ có ảnh hưởng đến lạm phát hiện tại, thế nhưng tác động rất yếu. Nguyễn Thị Thu Hằng và Nguyễn Đức Thành (2010) đã chỉ ra lạm phát ở Việt Nam giai đoạn 2000 – 2010 chịu tác động mạnh bởi tâm lý về kỳ vọng lạm phát. Các tác giả khẳng định lạm phát chủ yếu xuất phát từ những nguyên nhân nội địa, các yếu tố bên ngoài như giá cả hàng hóa thế giới, trong đó có giá dầu ảnh hưởng lên lạm phát nội địa rất thấp.

Phạm Thế nh (2008) đã sử dụng các số liệu truyền thống cho giai đoạn từ tháng 1 năm 1994 đến tháng 8 năm 2008 trong một mô hình OECD (structural VAR) và chỉ ra rằng những biến động trong quá khứ của các biến có vai trò giải thích cho hầu hết các biến được nghiên cứu với các cú sốc cung tiền M2 và lãi suất đóng vai trò rất nhỏ. Tiếp theo, Phạm Thế nh (2009) đã nghiên cứu các nhân tố quyết định lạm phát cho giai đoạn từ quý II 1998 đến quý IV năm 2008 đã khẳng định vai trò của lạm phát trong quá khứ và sản lượng đối với lạm phát đồng thời khẳng định giá dầu quốc tế không có ảnh hưởng đến lạm phát hiện tại.

Trong nghiên cứu của Kim (2001) đã thực hiện hồi quy theo mô hình VECM cho trường hợp của Ba Lan giai đoạn 1990 - 1999 đã kết luận rằng tỷ giá là yếu tố có mối quan hệ rất chặt với lạm phát. Ito và Sato (2006) đã nghiên cứu mức chuyển tỷ giá vào lạm phát ở các nước Châu Á sau khủng hoảng Châu Á và khẳng định rằng mức mức chuyển tỷ giá vào CPI là nguyên nhân chính gây lạm phát. Nguyễn Thị Thu Hằng và Nguyễn Đức Thành (2010) cũng cho thấy việc phá giá đồng nội tệ cũng là nguyên nhân gây sức ép lên lạm phát. Tương tự, Vò Trí Thành và cộng sự

(2001), Phạm Thế nh (2009) cũng khẳng định sự ảnh hưởng của tỷ giá đến lạm phát tại Việt Nam giai đoạn 2000- 2010. Tỷ giá ở quý này tăng sẽ góp phần gia tăng lạm phát ở quý liền kề sau đó.

Nghiên cứu của Phan Thị Hồng hải (2005) đã chỉ ra các nguyên nhân gây lạm phát giai đoạn 1994-2003 của Việt Nam là do các yếu tố: lượng cung tiền rộng (M2); tổng sản phẩm quốc nội (GDP); tỷ giá hối đoái. Cả ba biến này đều có ảnh hưởng cùng chiều với tỷ lệ lạm phát trong nước.

6.3. Khoảng trống nghiên cứu

Có nhiều cách tiếp cận khác nhau để đánh giá tác động của đầu tư, đầu tư công đến tăng trưởng kinh tế và lạm phát, đó là: cách tiếp cận hàm chi phí Couble- Douslage; cách tiếp cận hồi quy tuyến tính; cách tiếp cận vectơ tự hồi quy (VAR), hồi quy tự hiệu chỉnh sai số (VECM), hồi quy RDL. Đây là những phương pháp có thể lựa chọn để áp dụng vào nghiên cứu này.

7. Những đóng góp về khoa học của luận án

- Về lý thuyết: luận án phối hợp giữa nghiên cứu định tính và nghiên cứu định lượng để nghiên cứu đồng thời cả hai khía cạnh: Tác động của vốn đầu tư công đến tăng trưởng kinh tế và tác động của đầu tư công đến lạm phát ở trong nước.

- Về thực trạng: phân tích và chỉ rò thực trạng đầu tư công, tăng trưởng kinh tế và lạm phát với bối cảnh từ khi Việt Nam bắt đầu bình thường hóa quan hệ với Mỹ năm 1995. Đây là mốc lịch sử khẳng định Việt Nam đã giải toả tình trạng bị bao vây cô lập và thực sự mở cửa hội nhập quốc tế. Từ đó đến năm 2019, việc mở rộng quan hệ ngoại giao đã tạo điều kiện thực sự để thúc đẩy thương mại và đầu tư, đẩy mạnh hợp tác quốc tế trên mọi lĩnh vực, cải thiện một cách rò ràng điều kiện kinh tế và xã hội của đất nước.

- Mặc dù nghiên cứu vẫn sử dụng mô hình V R để ước lượng tác động và đánh giá các phản ứng của tăng trưởng kinh tế và lạm phát khi có cú sốc tác động của vốn đầu tư công. Tuy nhiên, luận án đồng thời xem xét thêm sự ảnh hưởng của đầu tư công khi kết hợp với các yếu tố khác như đầu tư tư nhân, vốn đầu tư nước ngoài, Giá dầu quốc tế, Cung tiền mở rộng trong nước (các biến này được đưa vào mô hình nghiên cứu như là các biến kiểm soát).

8. Kết cấu của luận án

Kết cấu của luận án gồm các phần sau:

Mở đầu: Nêu khái quát lý do thực hiện luận án; mục tiêu nghiên cứu; đối tượng và phạm vi nghiên cứu; những phương pháp áp dụng trong nghiên cứu để đạt được mục tiêu mà đề tài đặt ra; tổng quan về các tài liệu nghiên cứu trước đây có liên quan đến vấn đề nghiên cứu của luận án.

Chương 1: Cơ sở lý luận về tác động của đầu tư c ng đến t ng trưởng

inh tế và lạ phát. Phần này chủ yếu trình bày những khái niệm, những lý thuyết có liên quan đến đầu tư công, tăng trưởng kinh tế, lạm phát.

Chương 2: Thực trạng tác động của đầu tư c ng đến t ng trưởng kinh tế và lạm phát tại Việt Na giai đoạn 1995-2019. Chương này thể hiện kết quả đánh giá thực trạng đầu tư công; Mức độ tác động của đầu tư công đến tăng trưởng kinh tế và lạm phát. Đánh giá hiệu quả sử dụng vốn đầu tư công của Việt Nam giai đoạn 1995-2019.

Chương 3: Kiể định tác động của đầu tư c ng đến t ng trưởng kinh tế và lạm phát qua mô hình Var. Lý do chọn mô hình nghiên cứu; mô tả dữ liệu; Kết quả nghiên cứu về tác động của đầu tư công với tăng trưởng kinh tế và Kết quả nghiên cứu về tác động của đầu tư công đến lạm phát thông qua mô hình VAR.

Chương 4: Giải pháp về đầu tư c ng để thúc đẩy t ng trưởng kinh tế và kiểm soát lạm phát. Đề xuất kiến nghị các ch nh sách và giải pháp để góp phần nâng cao hiệu quả đầu tư công trong thời gian tới để đảm bảo thúc đẩy tăng trưởng kinh tế bền vững và kiểm soát tốt lạm phát.

Kết luận: Nhằm mục đ ch ch nh là tổng kết lại những điểm nổi bật, những hạn chế của kết quả nghiên cứu. Đồng thời đề xuất một số hướng nghiên cứu mới.