ro mất khả năng thanh toán của NHTM được trình bày cụ thể dưới đây, đối với chính sách tiền tệ thắt chặt sẽ có chiều hướng tác động ngược lại, để tránh sự trùng lắp trong trình bày, tác giả chỉ đưa ra các chiều hướng tác động của chính sách mở rộng đến rủi ro mất khả năng thanh toán, chính sách tiền tệ thắt chặt tương tự sẽ có kết luận ngược chiều.

2.3.1 Chính sách tiền tệ mở rộng làm giảm rủi ro mất khả năng thanh toán của NHTM

Thứ nhất, chính sách tiền tệ mở rộng tác động đến giá cả tài sản và qua đó ảnh hưởng đến rủi ro mất khả năng thanh toán của NHTM. Lý thuyết kinh tế học của Mishkin (2000) chứng minh giá cả tài sản bên cạnh giá cả công cụ nợ (lãi suất) mà chính sách tiền tệ tác động đến: (i) giá cả chứng khoán; (ii) giá cả bất động sản, cụ thể chính sách tiền tệ mở rộng làm tăng giá trị các tài sản của khách hàng cũng như tài sản ngân hàng như sau:

Giá cả chứng khoán:

Cơ chế truyền dẫn liên quan đến giá cả chứng khoán tác động đến: đầu tư; bảng cân đối tài sản của doanh nghiệp) và sự giàu có các hộ gia đình.

Tác động đến đầu tư: Mô hình q – Tobin (1969) thiết lập mối quan hệ giữa giá chứng khoán và chi đầu tư q của Tobin là được xác định như là giá trị thị trường của công ty chia cho chi phí thay thế vốn (chi phí mua sắm các công cụ, tài sản…). Nếu q cao, thì giá cả thị trường của công ty cao so với chi phí thay thế vốn. Khi đó công ty phát hành chứng khoán và nhận một mức giá cao hơn so với giá cả các loại tài sản vốn mà họ mua. Vì vậy, chi tiêu vốn đầu tư gia tăng, bởi vì các công ty có thể mua nhiều tài sản vốn chỉ với một lượng nhỏ chứng khoán phát hành.

Chính sách tiền tệ mở rộng sẽ làm hạ thấp lãi suất thị trường, khi đó trái phiếu ít hấp dẫn so với cổ phiếu. Kết quả là, nhu cầu và giá cả cổ phiếu tăng cao. Giá cả cổ phiếu càng cao khiến cho mỗi cổ phiếu phát hành huy động được càng nhiều vốn hơn, giá cả tài sản của doanh nghiệp tăng.

Tác động đến bảng cân đối của công ty: tín dụng và giá cả chứng khoán tác động đến bảng cân đối công ty. Chính sách tiền tệ mở rộng dẫn đến làm gia tăng giá cả chứng khoán theo đó giá trị thuần (net worth) của công ty tăng lên. Một sự tăng lên giá trị thuần sẽ nâng cao khả năng thế chấp trong vay nợ của công ty và vì thế dẫn đến vay nợ tăng lên.

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại -

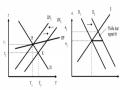

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng -

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn -

Nghiên Cứu Thực Nghiệm Về Ảnh Hưởng Của Chất Lượng Thể Chế Lên Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm

Nghiên Cứu Thực Nghiệm Về Ảnh Hưởng Của Chất Lượng Thể Chế Lên Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm -

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước -

Thảo Luận Các Nghiên Cứu Trước Và Khe Hở Nghiên Cứu:

Thảo Luận Các Nghiên Cứu Trước Và Khe Hở Nghiên Cứu:

Xem toàn bộ 184 trang tài liệu này.

Tác động đến mức giàu có của các hộ gia đình: Mô hình chu kỳ cuộc sống của Modigliani (1963) thiết lập lý thuyết tiêu dùng được quyết định bởi nguồn lực suốt đời của người tiêu dùng. Một hợp phần quan trọng của nguồn lực suốt đời của người tiêu dùng là tài sản tài chính của họ, trong đó chứng khoán là hợp phần chủ yếu. Chính sách tiền tệ mở rộng sẽ làm gia tăng giá cả chứng khoán, gia tăng giá trị giàu có của các hộ gia đình.

Giá cả bất động sản:

Tác động đến mức giàu có của các hộ gia đình: Giá cả nhà ở là hợp phần quan trọng của mức giàu có các hộ gia đình và tác động đến mức chi tiêu dùng, chính sách tiền tệ mở rộng làm gia tăng giá nhà ở, gia tăng mức giàu có các hộ gia đình.

Tác động đến bảng cân đối tài sản ngân hàng: Mô hình này dựa vào giả thiết, khi vay mượn vốn các nhà đầu tư phải thế chấp bất động sản ở ngân hàng. Chính sách tiền tệ mở rộng làm gia tăng giá cả bất động sản , gia tăng giá trị tài sản thế chấp và vốn ngân hàng, dẫn đến giá trị tài sản của ngân hàng tăng lên.

Tóm lại, chính sách tiền tệ mở rộng làm tăng giá trị các tài sản của khách hàng cũng như tài sản ngân hàng. Theo Borio và Zhu (2012), chính sách tiền tệ mở rộng làm tăng giá trị tài sản trong đó có tài sản thế chấp và thu nhập của các ngân hàng, do đó nâng cao năng lực chịu đựng rủi ro của các ngân hàng, hay làm giảm rủi ro mất khả năng thanh toán của NHTM.

Thứ hai, một chính sách tiền tệ mở rộng cũng có thể tạo ra những hiệu ứng cạnh tranh. De Nicolò và cộng sự (2010) giả định rằng việc giảm tỷ lệ lãi suất sẽ làm giảm lãi suất huy động, chỉ phần nào được chuyển sang giảm lãi suất cho vay và do

đó tăng lợi nhuận ngân hàng, đặc biệt thể hiện rõ trong thị trường độc quyền cao, sức cạnh tranh thấp, các ngân hàng lớn có quyền chi phối thị trường. Alessandri và Nelson (2015) nhận thấy rằng lãi suất và lợi nhuận của các ngân hàng có liên quan một cách tích cực trong dài hạn. Việc giảm lãi suất có thể làm tăng lợi nhuận ngân hàng, do đó dẫn đến giảm thiểu rủi ro mất khả năng thanh toán của ngân hàng. Agur và Demertzis (2012) cho rằng chính sách tiền tệ mở rộng có thể sẽ có hai hiệu ứng bù đắp về rủi ro ngân hàng: thứ nhất, lãi suất thấp hơn cũng có thể làm giảm nguy cơ vỡ nợ của người đi vay vì chi phí tài chính giảm và sản lượng của họ tăng lên. Thứ hai, lãi suất thấp có thể làm tăng lợi nhuận kinh doanh của ngân hàng.

2.3.2 Chính sách tiền tệ mở rộng làm tăng rủi ro mất khả năng thanh toán của NHTM

Tác động của các công cụ chính sách tiền tệ làm tăng rủi ro mất khả năng thanh toán ngân hàng thông qua một số kênh như sau:

Thứ nhất, lãi suất giảm khi ngân hàng trung ương thực thi chính sách tiền tệ mở rộng ảnh hưởng đến hành vi của khách hàng tiền gửi, các ngân hàng gặp khó khăn trong việc huy động nguồn vốn kinh doanh và khả năng chịu rủi ro giảm (Laeven, L., Levine, R., 2009). NHTW điều chỉnh lãi suất huy động giảm do lãi suất trên thị trường liên ngân hàng giảm thì tiền đồng sẽ chảy sang các kênh khác, có thể là vàng hay chứng khoán, bất động sản hay các kênh đầu từ khác có mức sinh lời cao hơn, hấp dẫn hơn so với tiền gửi tại các TCTD. Điều đó sẽ làm cho NHTM đối mặt với mức độ rủi ro mất khả năng thanh toán cao, khó huy động vốn cho hệ thống ngân hàng, đặc biệt trong bối cảnh huy động vốn chưa phải là cao, phụ thuộc nhiều vào nguồn tái cấp vốn của NHTW ở các nền kinh tế mới nổi.

Thứ hai, ngược lại với quan điểm của Borio và Zhu (2012), Maddaloni và Peydró (2011), Dell'Ariccia và cộng sự (2012) và Paligorova và Santos (2012) nhận thấy rằng, khi chính sách tiền tệ mở rộng, các ngân hàng có thể nới lỏng các tiêu chuẩn cho vay và tăng tín dụng cho các khách hàng có nguy cơ cao hơn khi chính sách tiền tệ được dỡ bỏ và có sự bùng nổ về rủi ro tín dụng thông qua hai hướng:

Một là, theo De Young và cộng sự (2013), gia tăng giá cả bất động sản, giá trị tài sản thế chấp và vốn ngân hàng làm tăng khuyến khích của các nhà quản lý Ngân hàng đầu tư vào danh mục tài sản có nguy cơ cao có xu hướng tăng lên. Tương tự, Challe và cộng sự (2013) cho thấy, do trách nhiệm hữu hạn, việc tìm kiếm không cẩn thận về lợi nhuận cao hơn sẽ tăng lên khi lãi suất giảm. Buch và cộng sự (2014) cung cấp bằng chứng thực nghiệm nhất quán cho giả thuyết về "tìm kiếm lợi nhuận", đặc biệt là ở các ngân hàng nhỏ dưới những cú sốc tiền tệ lan rộng.

Hai là, chính sách tiền tệ mở rộng làm tăng lên giá trị thuần sẽ nâng cao khả năng thế chấp trong vay nợ của công ty và vì thế dẫn đến vay nợ tăng lên. Đối với thị trường tín dụng, do tình trạng thông tin không cân xứng (asymmetric information), nếu ngân hàng đối phó với nhu cầu vay vượt khả năng cho vay bằng cách tăng lãi suất (giá của khoản vay) để làm giảm nhu cầu vay, thì có thể bị thiệt vì gặp phải vấn nạn “lựa chọn bất lợi” (adverse selection) và “rủi ro đạo đức” (moral hazard). Lựa chọn bất lợi xảy ra vì ngân hàng không thể hiểu khách hàng bằng chính khách hàng (thông tin không cân xứng) cho nên nếu ngân hàng tăng lãi vay để hạn chế nhu cầu vay thì khách hàng tốt sẽ không vay; nhưng khách hàng xấu vẫn sẽ cố vay vì họ biết rằng nếu có vay được chỗ khác (ví dụ vay chợ đen) thì lãi suất rất cao, hoặc không vay được. Như vậy, ngân hàng có khả năng tích lũy khách hàng xấu và đuổi khách hàng tốt.

Theo Blommestein và ctg (2011), rủi ro tín dụng tăng lên kéo theo sự sụt giảm dòng tiền và lợi nhuận của ngân hàng trong dài hạn do không thu hồi được các khoản đầu tư tín dụng đúng mục tiêu, điều này làm cho rui ro mất khả năng thanh toán của ngân hàng tăng lên trong dài hạn.

Thứ ba, điều tiết của chính sách tiền tệ làm cho các ngân hàng điều chỉnh đòn bẩy tài chính của họ, và điều này sẽ ảnh hưởng đến việc định giá rủi ro và mức độ rủi ro thực tế của các ngân hàng. Việc giảm lãi suất khi thực hiện chính sách tiền tệ mở rộng của NHTW làm giảm chi phí cơ hội nắm giữ của các tài sản dự trữ an toàn, một phần của tiền gửi của các ngân hàng tại NHTM khác hoặc tại NHTW, do đó làm tăng

nhu cầu của các ngân hàng về đòn bẩy tài chính cao hơn cho nhu cầu vốn hoạt động kinh doanh của ngân hàng khi tài sản giảm. Adrian và Shin (2010) tìm thấy bằng chứng cho thấy các ngân hàng tăng đòn bẩy tài chính khi lãi suất hạ xuống. Tương tự, Dell'Ariccia và cộng sự (2014), Valencia (2014) và Angeloni và cộng sự (2015) cho thấy việc giảm lãi suất sẽ làm tăng đòn bẩy và rủi ro mất khả năng thanh toán của ngân hàng. Drechsler và cộng sự (2014) gợi ý rằng khi lãi suất thấp, sẽ gây ra tình trạng các ngân hàng có xu hướng chấp nhận rủi ro, sử dụng đòn bẩy cao hơn, giá trị phí bảo hiểm rủi ro thấp hơn và sự biến động của thị trường cao hơn, tăng rủi ro mất khả năng thanh toán đối với ngân hàng thương mại.

2.4 Thể chế và ảnh hưởng của chất lượng thể chế lên tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM

2.4.1 Thể chế và chất lượng thể chế

Khái niệm thể chế

Mỗi quốc gia, vùng lãnh thổ có thể trình độ phát triển khác nhau, song đều được vận hành bởi sự chi phối trực tiếp hay gián tiếp của thể chế. Cho đến hiện nay đã và đang có sự ghi nhận rộng rãi về vai trò của thể chế đối với sự phát triển nói chung, tăng trưởng phát triển kinh tế nói riêng, song vẫn chưa có sự thống nhất chung về lý luận thể chế và hiện tồn tại những quan niệm khác nhau về thể chế.

Theo quan niệm của Diễn đàn Kinh tế thế giới (WEF):Thể chế có thể được hiểu là cái tạo thành khung khổ trật tự cho các quan hệ của con người, định vị cơ chế thực thi và giới hạn của các quan hệ giữa các bên tham gia tương tác; là ý chí chung của cộng đồng xã hội trong việc xác lập trật tự, những quy tắc, những ràng buộc và các chuẩn mực, giá trị chung được mọi người chia sẻ… Như vậy, thể chế hiểu theo nghĩa trên là những nguyên tắc (không phân biệt hình thức của nguyên tắc) về cách cư xử trong xã hội, được hình thành từ thực tiễn trong các phạm vi quan hệ của con người, được xã hội chấp nhận và chỉ dẫn cho mối quan hệ qua lại của con người. Đây có thế coi là một khái niệm chung nhất về thể chế.

Nghiên cứu của Simon Anholt, Dung (2008) cho rằng, thể chế bao gồm ba yếu tố: luật pháp, bộ máy nhà nước, phương thức điều hành đất nước. Giá trị phổ biến về thể chế của những nước phát triển thuộc OECD (được xem như là những nước có thương hiệu quốc gia tốt nhất) là dân chủ, tam quyền phân lập, kinh tế thị trường, hội nhập quốc tế...Những giá trị này có tính bền vững vì dù ở những nước này đã nổ ra hàng chục cuộc khủng hoảng kinh tế - xã hội, nhưng không những đã không phá hủy những giá trị bền vững ấy mà còn làm cho những giá trị phổ biến ấy ngày càng hoàn thiện hơn.

Theo Douglass North (1993), thể chế là những ràng buộc mà con người tạo ra để định hướng cho những tương tác giữa người với người. Hoặc nói một cách khác, thể chế là những “luật chơi trong một xã hội”. Nếu chúng làm tốt thì sẽ khích lệ con người hành động theo hướng tạo ra những kết quả tốt đẹp, và ngược lại. Những “luật chơi” này bao gồm những thể chế chính thức (chẳng hạn như luật pháp, quyền sở hữu, cách thức tổ chức quyền lực nhà nước) và những thể chế phi chính thức (chẳng hạn như những tục lệ, truyền thống, và chuẩn mực ứng xử trong xã hội). North cho rằng những thể chế không chính thức cũng rất quan trọng, chúng có ảnh hưởng đối với sự thành công hay thất bại của những thể chế chính thức. Thí dụ, cho dù nhiều đạo luật tốt được ban hành nhưng nếu thiếu vắng tinh thần thượng tôn pháp luật thì hiệu quả của chúng chẳng là bao.

Như vậy, hiểu một cách khái quát thì thể chế là những nguyên tắc xác định mối quan hệ xã hội; định hình cách thức ứng xử của các thành viên trong xã hội và điều chỉnh sự vận hành xã hội. Thể chế và hiệu lực của thể chế có vai trò quan trọng và quyết định đối với sự phát triển của quốc gia, dân tộc. Việc đánh giá sức mạnh của một quốc gia, dân tộc có thể căn cứ vào hệ thống thể chế chính trị, thể chế nhà nước, thể chế kinh tế và thể chế hành chính của quốc gia, dân tộc đó. Trong đó, thế chế chính trị là hình thức thể hiện các thành phần của hệ thống chính trị với vai trò và ảnh hưởng lẫn nhau của thành phần trong hệ thống đó; thể chế nhà nước biểu hiện chế độ, hình thức tổ chức nhà nước về lập pháp, hành pháp, tư pháp; thể chế kinh tế biểu hiện

hình thức cụ thể của quan hệ sản xuất hay chế độ quản lý và hình thức quản lý nền kinh tế quốc dân dựa trên cơ sở của quan hệ sản xuất nhất định; thể chế hành chính biểu hiện việc sắp xếp các cơ quan hành chính, các hệ thống vận hành công việc hành chính nhà nước

Chất lượng thể chế

Schneider (1999) định nghĩa chất lượng thể chế công như là việc thi hành thẩm quyền hoặc kiểm soát để quản lý hoạt động và tài nguyên của một quốc gia. Có nhiều tiêu chí đánh giá chất lượng thể chế. Theo World Bank, có 6 tiêu chí được áp dụng để đánh giá chất lượng thể chế: tiếng nói của người dân và trách nhiệm giải trình của chính quyền; ổn định chính trị; hiệu quả của chính quyền; chất lượng thực thi chính sách; tuân thủ luật pháp, nhà nước pháp quyền, khả năng kiểm soát tham nhũng

Một thể chế được xem là có chất lượng “tốt” nếu nó làm giảm chi phí giao dịch và có chế tài hạn chế được xung đột. Không chỉ cạnh tranh trên thị trường, mà sự phối hợp, hợp tác, và học hỏi nhiều khi cũng là nhân tố quan trọng để cải thiện thể chế. Hình thức thể chế là quan trọng, song nhân tố quyết định chất lượng thể chế là ở việc thực thi. Thực tế cho thấy các nền kinh tế thành công cóchất lượng thể chế khác nhau và sự phát triển của các nước có thể chế tương đối giống nhau cũng khác nhau. Những bài học ở Đông Á phần nào cũng chứng tỏ điều này. Lý do thực thi thể chế yếu kém ở nhiều nước đang phát triển có nhiều, song có ba khía cạnh chính cần được mổ xẻ, xem xét kỹ nhất. Đó là: (i) bản chất ràng buộc của hệ thống chính trị; (ii) cơ cấu tổ chức (tập trung hay phi tập trung) và sự phối hợp giữa các cơ quan quyền lực; và (iii) sự sẵn có và cách thức phân bổ nguồn lực có được.

Theo Danish Ahmed Siddiqui và Qazi Masood Ahmed (2013), chất lượng thể chế là một khái niệm đa chiều, thường được đo lường bằng cảm nhận của công chúng và doanh nghiệp về nhiều khía cạnh khác nhau của thể chế. Do đó, việc đo lường khái niệm thể chế cũng rất đa dạng. Hiện tại, nhiều tổ chức thương mại (Political Risk Service (PRS) và Business Environment Risk Intelligence (BERI)) và tổ chức phi

thương mại (World Bank, World Economic Forum (WEF), Global Integrity, Freedom House) đã và đang phát triển các bộ chỉ số khác nhau để đo lường chất lượng thể chế tại các quốc gia. Trong các bộ chỉ số đó thì hai bộ chỉ số được đa phần các nghiên cứu thực nghiệm về thể chế sử dụng là chỉ số đánh giá rủi ro quốc gia (International Country Risk Guide – ICRG) và chỉ số thể chế quốc gia (Worldwide Governance Indicators - WGI. Kể từ năm 1980, chỉ số đánh giá rủi ro quốc gia (ICRG) đã xếp hạng mức độ rủi ro về chính trị, kinh tế và tài chính của các quốc gia và vùng lãnh thổ có ảnh hưởng quan trọng đối với kinh doanh quốc tế. ICRG giám sát hơn 140 quốc gia và vùng lãnh thổ. Bảng xếp hạng ICRG tạo cơ sở cho một hệ thống cảnh cáo sớm về các cơ hội và khó khăn theo từng nước. Về cơ bản, chỉ số ICRG cũng đánh giá chất lượng thể chế theo sáu nhóm chỉ tiêu lớn là: Tiếng nói và trách nhiệm giải trình (Voice and Accountability), Ổn định chính trị và không có bạo lực (Political Instability and Absence of Violence), Hiệu quả của chính phủ (Government Effectiveness), Chất lượng các quy định (Regulatory Quality), Nhà nước pháp quyền (Rule of Law), Kiểm soát tham nhũng (Control of Corruption).

Tiếng nói và trách nhiệm giải trình (Voice and Accountability): đo lường cảm nhận về mức độ tham gia của người dân vào việc lựa chọn chính phủ, mức độ tự do bày tỏ quan điểm của người dân và các phương tiện truyền thông đại chúng.

Ổn định chính trị và không có bạo lực (Political Instability and Absence of Violence): đo lường cảm nhận về khả năng chính phủ không ổn định hay bị lật đổ bởi các phương tiện không hợp hiến hay bạo lực, bao gồm bạo lực có động cơ chính trị và khủng bố.

Hiệu quả của chính phủ (Government Effectiveness): đo lường cảm nhận về chất lượng của dịch vụ công và mức độ độc lập với các áp lực chính trị, chất lượng xây dựng và thực thi chính sách, và tính tin cậy của cam kết thực hiện của chính phủ trong việc thực thi các chính sách này.