giới từ năm 1992. Theo thống kê của BP (BP 2004 Statistical Review of World Energy) trữ lượng dầu thế giới vẫn giữ được mức tăng trưởng so với năm 1992 và đạt 1147,8 tỷ thùng cuối năm 2003 chủ yếu tập trung ở khu vực Trung Đông (63%), điều đó cho thấy tầm quan trọng của các nước trong khu vực này đối với việc cung cấp dầu trên thế giới. Trong khi đó ở khu vực Châu Á - Thái Bình Dương từ năm 1992 - 31/12/2003 trữ lượng dầu tăng khoảng 3 tỷ thùng từ 44,6 tỷ thùng lên 47,7 tỷ thùng chỉ chiếm khoảng 4% trữ lượng dầu thế giới. Mặc dù trữ lượng dầu của Việt Nam đã tăng lên khoảng 1,7 lần so với năm 1992 từ 250,9 triệu tấn lên 417,2 triệu tấn (cuối 2002) và 420 triệu tấn (cuối năm 2004) nhưng vẫn là rất nhỏ so với trữ lượng dầu của thế giới và chỉ chiếm khoảng 7,8% trữ lượng dầu của khu vực Châu Á - Thái Bình Dương, đứng hàng thứ 6 (sau Malaysia) trong khu vực Châu Á - Thái Bình Dương.

China India Indonesia Australia Malaysia Vietnam Brunei Thailand Papua

New Guinea

Nghìn triệu thùng

Hình 11: Phân bố trữ lượng dầu các nước khu vực Châu Á - Thái Bình Dương

Tổng trữ lượng khí của thế giới đến cuối 2003 khoảng 175,78 nghìn tỷ m3 (6204,9 TSCF), trong đó các nước khu vực Châu Á - Thái Bình Dương có trữ lượng khí khoảng 13,47 nghìn tỷ m3 (475,6 TSCF) chiếm khoảng 8% trữ lượng khí thế giới, đứng thứ 4 sau Châu Phi. Trữ lượng khí của Việt Nam mặc dù tăng 3 lần so với năm 1992 nhưng chỉ chiếm khoảng 2,9% trữ lượng khí khu vực Châu Á - Thái Bình Dương và xếp thứ 9 (sau Thái Lan).

Nghiên cứu xu hướng biến động trữ lượng dầu khí khu vực Châu Á - Thái Bình Dương cho thấy trong khi các nước Trung Quốc, Ấn Độ, Indonesia, Malaysia trữ lượng dầu giảm so với năm 1992 thì Việt Nam lại có sự tăng trữ lượng nhanh cả dầu và khí. Thành công trong thăm dò gia tăng trữ lượng dầu khí của Việt Nam là do hàng loạt các hợp đồng dầu khí được ký ở các vùng mới và hoạt động thăm dò sôi động mở rộng ra toàn thềm lục địa đến vùng nước sâu 200m. Mặt khác, khoan phát triển và thăm dò mỏ Bạch Hổ lần đầu tiên đã phát hiện dầu trong móng trước Đệ tam bổ sung nguồn trữ lượng rất lớn để duy trì và tăng sản lượng khai thác. Như vậy, ngay cả như những phát hiện mới bị giảm đi số lượng và qui mô, trữ lượng có khả năng tăng mạnh đáng kể ở các vùng xung quanh mỏ sẵn sàng khai thác. Điều đó nhấn mạnh tầm quan trọng các hoạt động phát triển ở các mỏ đã phát hiện trong việc thăm dò hợp lý các tiềm năng dầu khí có thể.

Trữ lượng dầu thô xác minh và sản lượng khai thác của Việt Nam chiếm tỷ trọng nhỏ so với thế giới nhưng rất đáng kể so với khu vực, tỷ lệ trữ lượng xác minh/sản lượng khai thác (xác định số năm còn có thể khai thác được trên tổng trữ lượng xác minh hiện có) của Việt Nam khoảng 22 năm so với thế giới là >40 năm. Điều này cho thấy công tác gia tăng trữ lượng đóng vai trò cực kỳ quan trọng trong việc phát triển ngành công nghiệp dầu khí của Việt nam.

3

2.5

2

1.5

1

0.5

0

Nghìn tỷ m3

Hình 12: Phân bố trữ lượng khí các nước khu vực Châu Á - Thái Bình Dương

Indonesia

Australia

Malaysia

China

India

Pakistan

Brunei

Thailand

Vietnam

Papua New Guinea

Bangladesh

Tổng hợp dự báo nhu cầu dầu khí toàn quốc

Trong lĩnh vực năng lượng, để dự báo dài hạn có rất nhiều mô hình dự báo tuy nhiên có thể chia làm 3 nhóm chính: nhóm phương pháp chuyên gia, nhóm phương pháp kinh tế lượng và nhóm dự báo bằng phương pháp trực tiếp. Dự trên việc phân tích, đánh giá ưu nhược điểm của từng phương pháp, các chuyên gia đầu ngành trong lĩnh vực dầu khí của PVN đã đưa ra dự báo nhu cầu dầu khí cả nước đến năm 2015, định hướng đến năm 2025 và đưa ra sơ bộ khái toán vốn đầu tư cũng như phương án huy động vốn phục vụ cho phát triển ngành công nghiệp dầu khí của Việt Nam trong giai đoạn tới.

Bảng 8: Tổng hợp dự báo nhu cầu dầu khí toàn quốc

Sản phẩm | Đơn vị | Giai đoạn | |||

2007-2010 | 2011-2015 | 2016-2025 | |||

1 | Dầu thô | Triệu tấn | 14,5 | 108 | 325 |

2 | Khí tự nhiên | Tỷ m3 | 38,4 | 64,6 | 114,6 |

3 | SP xăng dầu | Triệu tấn | 68,78 | 100,84 | 346,82 |

Có thể bạn quan tâm!

-

Công Tác Đầu Tư Phát Triển Các Hoạt Động Dầu Khí Ra Nước Ngoài

Công Tác Đầu Tư Phát Triển Các Hoạt Động Dầu Khí Ra Nước Ngoài -

Phát triển ngành công nghiệp Dầu khí Việt Nam - 10

Phát triển ngành công nghiệp Dầu khí Việt Nam - 10 -

Phát triển ngành công nghiệp Dầu khí Việt Nam - 11

Phát triển ngành công nghiệp Dầu khí Việt Nam - 11 -

Đề Xuất Các Giải Pháp Phát Triển Ngành Công Nghiệp Dầu Khí Vn

Đề Xuất Các Giải Pháp Phát Triển Ngành Công Nghiệp Dầu Khí Vn -

Phát triển ngành công nghiệp Dầu khí Việt Nam - 14

Phát triển ngành công nghiệp Dầu khí Việt Nam - 14 -

Phát triển ngành công nghiệp Dầu khí Việt Nam - 15

Phát triển ngành công nghiệp Dầu khí Việt Nam - 15

Xem toàn bộ 124 trang tài liệu này.

Nguồn: PVN

35,0

32,5

30,0

28,5

25,0

25,0

21,0

20,0

16,5

16,5

15,0

14,0

14,0

10,0

7,5

7,5

5,0

5,2

2,6

3,4

1,0

0,0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

Dầu thô sản xuất trong nước

Tổng nhu cầu dầu thô

Dầu thô VN sử dụng cho các NMLD trong nước

Dầu thô nhập khẩu cho các NMLD trong nước

Nhu cầu (triệu tấn/năm)

Hình 13: Dự báo cân đối cung cầu dầu thô cho các NMLD tại VN

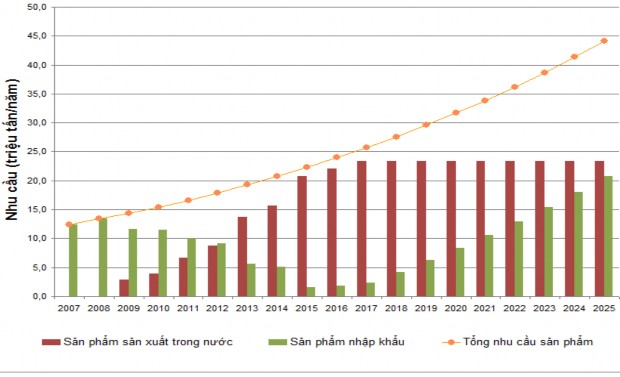

Nguồn: PVN Hình 14: Dự báo cung cầu sản phẩm xăng dầu của Việt Nam tới 2025

Bảng 9: Tổng hợp nguồn vốn huy động đầu tư của PVN

Chỉ tiêu | Tổng | 2006-10 | 2011-15 | 2016-25 | |

NHU CẦU VỐN ĐẦU TƯ (triệu USD) | |||||

A | Kịch bản cao | 55,045 | 15,396 | 15,606 | 24,043 |

B | Kịch bản cơ sở | 48,440 | 15,396 | 14,832 | 18,212 |

VỐN TỰ CÓ | |||||

1 | Nguồn tiền lãi bán dầu để lại hàng năm | 24,813 | 5,282 | 6,631 | 12,900 |

2 | Quỹ phát triển sản xuất | 35,664 | 4,725 | 6,387 | 24,551 |

3 | Quỹ khấu hao | 13,571 | 1,509 | 4,970 | 7,092 |

Tổng cộng: | 74,048 | 11,517 | 17,988 | 44,543 | |

PHƯƠNG ÁN VAY THU XẾP VỐN | |||||

Tổng nhu cầu vốn vay | 6,921 | 5,044 | 1,878 | ||

1 | Vay tín dung xuất khẩu (ECA) | 1,000 | 800 | 200 | |

2 | Vay thương mại trong và ngoài nước | 5,421 | 3,744 | 1,678 | |

3 | Phát hành trái phiếu công trình | 500 | 500 | ||

Nguồn: PVN Như vậy, dựa trên những dự báo về nhu cầu tiêu thụ dầu khí của cả nước đến năm 2015, định hướng đến năm 2025 sẽ là những căn cứ quan trọng để xác định mục tiêu, nhiệm vụ và định hướng phát triển của ngành dầu khí Việt Nam trong thời gian tới để đảm bảo đáp ứng nhu cầu năng lượng của

cả nước.

Năng lực cạnh tranh của PVN

Nghiên cứu năng lực cạnh tranh quốc gia của PVN là nghiên cứu các yếu tố mà PVN chịu tác động khách quan từ chính sách vĩ mô của Nhà nước. Nghiên cứu năng lực cạnh tranh doanh nghiệp của PVN là nghiên cứu những tác động từ chính các chủ trương, chính sách cũng như cơ chế và năng lực của toàn PVN. Nói một cách khác chính là xem xét các chính sách vĩ mô của PVN. Các chính sách này bao gồm: Chủ trương chung, các bộ Luật, Pháp lệnh..., các thủ tục hành chính liên quan đến ngành Dầu khí.

Năng lực nói chung của PVN: trình độ công nghệ, trình độ nguồn nhân lực, các mặt mạnh và hạn chế trong quản lý, điều hành chung của PVN. Những nội dung này chúng tôi đã đề cập trong phần đánh giá năng lực cạnh tranh quốc gia của nền kinh tế VN (ở đầu chương này) và những thế mạnh, điểm yếu cũng như cơ hội và thách thức đối với PVN khi hội nhập. Tất cả những nội dung đó cũng chính là những nội dung đánh giá năng lực cạnh tranh của PVN trên phương diện xem xét tác động từ chính sách vĩ mô của Nhà nước cũng như của PVN.

Ở VN, PVN là đơn vị duy nhất, độc quyền thực hiện nhiều lĩnh vực trong hoạt động dầu khí, đặc biệt là lĩnh vực thượng nguồn. Do vậy, về cơ bản, PVN không phải cạnh tranh với các đối thủ trong nước. Nhữnglĩnh vực hoạt động khác, đặc biệt là hạ nguồn, PVN có một số đối thủ cạnh tranh ở trong nước. Nhưng nhìn chung, do quy mô và tính chất hoạt động nên xem xét trên quy mô toàn PVN thì đây không phải là những đối thủ cạnh tranh quan trọng. Nếu xét riêng biệt, cụ thể từng lĩnh vực hoạt động sẽ được xem xét so sánh trong phần sau (chẳng hạn hoạt động bảo hiểm phải cạnh tranh với Bảo Việt, Bảo Minh...).

Về năng lực cạnh tranh sản phẩm của PVN:

VN thuộc nền kinh tế chuyển đổi. Những điều kiện cần thiết cho sự phát triển kinh tế thị trường đang trong quá trình hình thành và phát triển. Điều đó tác động trực tiếp đối với PVN. Do vậy sự khác biệt khi đánh giá năng lực cạnh tranh giữa PVN với các công ty dầu khí khác trong khu vực không có tính khác biệt lớn. VN (PVN) có thể thắng nhưng cũng có thể bại trong cạnh tranh. Điều đó tuỳ thuộc vào sự vận động, phát triển trong thời gian tới.

Qua nghiên cứu các sản phẩm do PVN sản xuất, so sánh với sản phẩm cùng loại được sản xuất bởi các đơn vị khác ở trong nước và do các quốc gia khác sản xuất, tôi cho rằng:

- PVN hoàn toàn có thể cạnh tranh với các sản phẩm cùng loại trong nước trong tất cả các lĩnh vực: các sản phẩm hữu hình và các hoạt động dịch vụ. Riêng đối với hoạt động kinh doanh phân phối sản phẩm xăng dầu, PVN có nhiều điểm hạn chế hơn so với Petrolimex, bởi đây là công ty hoạt động khá lâu năm, có cơ sở vật chất, kinh nghiệm và khách hàng quen thuộc nhiều hơn PVN nhưng PVN lại có lợi thể hơn Petrolimex là không phải gánh vác nhiệm vụ chính trị trong hoạt động phân phối xăng dầu cho các vùng sâu, vùng xa. Nhưng, để thực hiện chủ trương tăng thị phân, PVN cần có sự nỗ lực nhiều hơn về mọi mặt. Đối với các sản phẩm khác, PVN hoàn toàn có ưu thế vượt trội về mọi mặt so với các công ty khác trong nước. Tuy nhiên, tất cả các nội dung trên đều trong trạng thái động; các đối tác khác ở trong nước cũng trong trạng thái vận động và phát triển. Do vậy, PVN cần không ngừng nâng cao năng lực cạnh tranh sản phẩm của mình.

- So với các nước trong khu vực Đông Nam Á: Sự vượt trội hoặc thua kém trong năng lực cạnh tranh sản phẩm của PVN không nhiều và PVN hoàn toàn có thể cạnh tranh được. Những đối tác rất đáng lưu ý đối với PVN như Malaysia, Thái Lan, Singapore. Đặc biệt, tính năng động của các quốc gia này sẽ tạo ra tình huống: nếu PVN không tự vươn lên sẽ bị tụt hậu và sẽ bị họ vượt quá xa về năng lực cạnh tranh.

- Đối thủ cạnh tranh đáng lưu ý nhất đối với VN nói chung và PVN nói riêng chính là Trung Quốc. Trung Quốc vừa là đối tác có thể mang lại nhiều lợi ích cho VN và PVN nhưng cũng đồng thời là đối thủ cạnh tranh

lớn đối với PVN. Trung Quốc rất cần cho VN và PVN nhưng cũng rất đáng lo ngại trên thương trường đối với VN và PVN. Khi nghiên cứu, xem xét lựa chọn đầu tư, hoạt động của PVN không thể không nghiên cứu, xem xét hoạt động của lĩnh vực đó ở Trung Quốc. Mối quan tâm đó không chỉ là của riêng VN mà là đối với mọi quốc gia trong khu vực và nhiều quốc gia khác trên thế giới.

3.2. Các quan điểm phát triển Ngành công nghiệp Dầu khí VN

Hiện nay, nước ta cũng như hầu hết các nước trên thế giới đều đứng trước xu thế chung của toàn cầu hoá. Để tận dụng được các cơ hội mới và chủ động hội nhập kinh tế quốc tế và khu vực, yêu cầu đặt ra đối với ngành dầu khí nước ta là nhanh chóng tạo dựng thế và lực mới trong quan hệ sản xuất kinh doanh dầu khí, tận dụng tốt những cơ hội tốt của luật chơi trong nền kinh tế thị trường để tranh thủ thu hút vốn đầu tư, công nghệ tiên tiến của nước ngoài vào lĩnh vực dầu khí, giải quyết công ăn việc làm cho người lao động, nâng cao năng lực cạnh tranh của ngành, sức cạnh tranh của doanh nghiệp, làm chủ thị trường nội địa, đứng vững trên thị trường dầu khí quốc tế, phục vụ đắc lực cho sự nghiệp công nghiệp hóa, hiện đại hóa đất nước.

Dựa trên mục tiêu và chiến lược phát triển KT-XH của Đảng, Nhà nước; những nghiên cứu trong Chương 2 về tổng kết thực trạng phát triển ngành công nghiệp dầu khí VN để phân tích, đánh giá những thế mạnh/điểm yếu, cơ hội/thách thức (mô hình SWOT) trong việc phát triển ngành công nghiệp dầu khí VN; Chương 3 về bối cảnh chung phát triển dầu khí trên thế giới cũng như dự báo nhu cầu dầu khí trong nước và khả năng cạnh tranh của ngành dầu khí trong thời gian tới và nghiên cứu tham khảo kinh nghiệm phát triển công nghiệp dầu khí của một số nước trong khu vực