Chất lượng các quy định (Regulatory Quality): đo lường cảm nhận về khả năng của chính phủ trong việc xây dựng các chính sách khuyến khích sự phát triển của khu vực tư nhân

Nhà nước pháp quyền (Rule of Law): đo lường cảm nhận về mức độ tin tưởng và tôn trọng của người dân đối với các quy định của xã hội, đặc biệt là về chất lượng của việc thực thi hợp đồng, quyền sở hữu tài sản, cảnh sát, tòa án, cũng như về mức độ tội phạm và bạo lực.

Kiểm soát tham nhũng (Control of Corruption): đo lường cảm nhận về mức độ chế tài của pháp luật đối với các hành vi tham nhũng và các loại tham nhũng khác nhau, kể cả việc thâu tóm chính quyền của một số nhóm lợi ích.

2.4.2 Nghiên cứu thực nghiệm về ảnh hưởng của chất lượng thể chế lên tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM

La Porta và các cộng sự (1998); Levine (1999) cho rằng môi trường thể chế, bao gồm hiệu quả của việc thực thi hợp đồng và minh bạch thông tin của các thay đổi trên thị trường đối với các ngân hàng, cũng ảnh hưởng đến sự phát triển tài chính và kiểm soát rủi ro mất khả năng thanh toán của hệ thống ngân hàng đáng kể. Vì lý do này, nghiên cứu sử dụng yếu tố chất lượng thể chế làm biến kiếm soát trong mô hình hồi quy bằng cách sử dụng chỉ thị về quy tắc luật pháp làm đại diện được khẳng định thông qua bằng chứng trong các nghiên cứu của Barth và các cs (2004, 2008) và Laeven và Levine (2009), các quy định tài chính là một yếu tố quyết định quan trọng cho sự giảm rủi ro mất khả năng thanh toán của các ngân hàng. Mặc dù việc tăng cường các quy định, chế tài chặt chẽ hơn là thúc đẩy các hoạt động tài chính thận trọng nhưng cũng có thể dẫn đến một số kết quả không mong muốn bằng cách gây ra hành vi làm giảm các lợi ích tiềm năng từ đa dạng hóa và tính kinh tế theo quy mô. Hầu hết các nghiên cứu (Danish Ahmed Siddiqui và Qazi Masood Ahmed (2013)) chỉ ra ảnh hưởng của thể chế lên tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của NHTM thông qua các nguyên nhân sau:

Thứ nhất, chất lượng thể chế đóng vai trò quan trọng trong chi phí giao dịch, là chi phí để có thông tin. Phải mất những nguồn tài nguyên của cả hai bên tham gia vào giao dịch đánh giá những thông tin cần thiết. Vấn đề bất cân xứng thông tin nảy sinh khi khách hàng biết rõ hơn ngân hàng về khả năng thanh toán nợ trong tương lai hay chất lượng tài sản của họ, hay các NHTM biết rõ tình trạng tài chính của mình hơn là NHTW , hoặc khả năng nắm bắt phản ứng của thị trường tài chính khi một chính sách được thực thi. Bên nào có nhiều thông tin hơn sẽ có ưu thế nhờ che dấu đi những thông tin đó. Theo giả định về hành vi tối đa hóa lợi nhuận, một bên đối tác sẽ đánh lừa, ăn cắp, hay nói dối nếu như kết quả thu được từ hành vi này vượt quá giá trị của những cơ hội khác sẵn có với đối tác. Đây là cơ sở cho nghiên cứu nổi tiếng của Akerlof về hàng nhái (1970), và Holmstrom về tâm lý ỷ lại (1970). Vì chúng ta phải tốn chi phí cho việc đánh giá và giám sát những giao dịch kiểu thế này nên vấn đề thực thi mới nổi lên, và thể chế đóng vai trò quan trong cho việc thực thi các chính sách. Theo Douglas North, “Vấn đề chi phí xã hội” (The Problem of Social Cost) của Ronald Coase xuất bản năm 1960 “là một trong những bài nghiên cứu được trích dẫn nhiều nhất và bị hiểu lầm nhất trong thời đại chúng ta”. Trong cả bài viết này và trong cuốn sách “Bản chất của công ty” (1937) của mình, Coase đã chỉ ra một thông điệp cơ bản nhất, có ý nghĩa sâu sắc cho việc tư duy lại lý thuyết kinh tế học, đó là: giao dịch thì tốn chi phí và khi đó, luật chơi đóng vai trò quan trọng. Chỉ khi nào không có chi phí giao dịch thì mô hình tân cổ điển mới cho các kết quả như kỳ vọng, nếu không, sự phân bổ nguồn tài nguyên sẽ bị ảnh hưởng bởi quyền sở hữu.

Thứ hai, ngày nay, những luật lệ chính thức, và các quyền sở hữu rõ ràng ảnh hưởng tới các hoạt động kinh tế. Nhưng ngay cả trong các nền kinh tế phát triển nhất, các luật lệ chính thức chỉ chiếm một phần rất nhỏ của tổng hợp các ràng buộc hình thành nên những lựa chọn. Sự tương tác hàng ngày của các chủ thể trong gia đình, ngoài xã hội, trong các giao dịch kinh tế, chịu ảnh hưởng lớn từ những quy tắc đạo đức, những quy tắc ứng xử và tục lệ. Những ràng buộc không chính thức quy định cách mà các cá nhân xử lý và sử dụng thông tin. Ý nghĩ, ý thức hệ, và ngay cả lòng cuồng tín tôn giáo cũng giữ vai trò quan trọng trong việc đình hình xã hội. Chất lượng

Có thể bạn quan tâm!

-

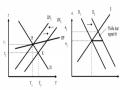

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng -

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn

Tác Động Của Chính Sách Tiền Tệ Trong Trường Hợp Tỷ Giá Cố Định Hoàn Toàn -

Chính Sách Tiền Tệ Mở Rộng Làm Giảm Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm

Chính Sách Tiền Tệ Mở Rộng Làm Giảm Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm -

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước -

Thảo Luận Các Nghiên Cứu Trước Và Khe Hở Nghiên Cứu:

Thảo Luận Các Nghiên Cứu Trước Và Khe Hở Nghiên Cứu: -

Giải Thích Các Biến Trong Mô Hình

Giải Thích Các Biến Trong Mô Hình

Xem toàn bộ 184 trang tài liệu này.

thể chế có vai trò quyết định đến sự hình thành và hoạt động của cơ chế, chính sách và cơ chế điều hành và hành vi của các chủ thể trong nền kinh tế, trong đó có các tác động của chính sách tiền tệ.

Để xây dựng thang đo đánh giá ảnh hưởng của chất lượng thể chế công lên tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán tại các NHTM Việt Nam nhằm đạt được mục tiêu nghiên cứu thứ tư, tác giả dựa trên nghiên cứu của Danish Ahmed Siddiqui và Qazi Masood Ahmed (2013); Minghua Chen và cộng sự (2017). Theo các nghiên cứu này, môi trường thể chế minh bạch sẽ làm giảm tác động bất lợi của chính sách nới lỏng tiền tệ đối với rủi ro ngân hàng.

2.5. Lược khảo các nghiên cứu liên quan

Vấn đề tác động của chính sách tiền tệ tới rui ro mất khả năng thanh toán của NHTM đã được nhiều nhà nghiên cứu trên thế giới quan tâm. Các nghiên cứu thực nghiệm này phân tích dựa trên nhiều chiều hướng và phương pháp tiếp cận khác nhau:

Thứ nhất: các nghiên cứu chỉ ra chính sách tiền tệ trực tiếp tác động tới rủi ro mất khả năng thanh toán thông qua lợi nhuận, dòng tiền... của ngân hàng, bao gồm các nghiên cứu của Gambacorta L (2009); Altunbas và ctg (2009); De Nicolo và ctg (2010); cũng như Delis & Kouretas (2011); Agur và Demertzis (2011); Delis, Manthos D. and Hasan (2012); Paul Gaggl và Maria T. Valderrama (2014); Minghua Chen và cộng sự (2017) như sau:

Gambacorta L (2009) dựa trên phân tích mối quan hệ giữa duy trì mức lãi suất thấp và rủi ro mất khả năng thanh toán bằng phương pháp ước lượng SVAR được thực hiện trên dữ liệu bảng của khoảng 600 ngân hàng được liệt kê hoạt động ở châu Âu và Hoa Kỳ trong giai đoạn quý 2 năm 2001– quý 2 năm 2007. Nghiên cứu chỉ ra, chính sách tiền tệ mở rộng được điều hành thông qua công cụ lãi suất thấp có thể ảnh hưởng đến nhận thức và thái độ của các ngân hàng về rủi ro mất khả năng thanh toán trong ít nhất hai cách: (i) thông qua việc tìm kiếm mức lợi tức quá mức và (ii) bằng các tác động của lãi suất đối với việc định giá, thu nhập và luồng tiền, từ đó có thể

làm thay đổi cách các ngân hàng đo lường rủi ro. Kết quả thống kê có ý nghĩa của các ngân hàng cho thấy lãi suất thấp trong một thời gian dài làm tăng mức độ rủi ro mất khả năng thanh toán của các ngân hàng.

Altunbas và cộng sự (2009) kiểm tra tác động của chính sách tiền tệ mở rộng đối với rủi ro mất khả năng thanh toán ngân hàng thông qua dữ liệu bảng lớn bao gồm thông tin hàng quý từ các ngân hàng niêm yết đang hoạt động tại Liên minh châu Âu và Hoa Kỳ từ qúy 1/1999 tới quý 4/2008 bằng phương pháp ước lượng GMM. Nghiên cứu cho thấy duy trì chính sách tiền tệ mở rộng trong một khoảng thời gian dài góp phần làm tăng rủi ro mất khả năng thanh toán ngân hàng. Ngoài ra, các biến kiểm soát như kinh tế vĩ mô và thể chế, bao gồm cường độ giám sát, hoạt động chứng khoán hoá và cạnh tranh ngân hàng cũng có tác động dương và có ý nghĩa thống kê với rủi ro mất khả năng thanh toán toán. Nghiên cứu đưa ra hàm ý chính sách: thứ nhất, các ngân hàng trung ương cần xem xét cẩn thận các thay đổi chính sách tiền tệ đối với rủi ro ngân hàng trong viễn cảnh kinh tế vĩ mô dài hạn. Thứ hai, NHTW cần tăng cường cảnh giác trong thời gian duy trì mức lãi suất thấp dự kiến, đặc biệt nếu đi kèm với các dấu hiệu khác của việc chấp nhận rủi ro của NHTM, chẳng hạn như tăng trưởng nhanh của tín dụng và tài sản. Các nghiên cứu của De Nicolo và cộng sự (2010), cũng như Delis & Kouretas (2011) cho thấy sự tương đồng với Altunbas và cộng sự (2009).

Agur và Demertzis (2011) sử dụng dữ liệu được lấy từ các ngân hàng Châu Âu trong giai đoạn 1997-2010 bằng phương pháp hồi quy OLS để chỉ ra những thay đổi của chính sách tiền tệ ảnh hưởng như thế nào đến rủi ro mất khả năng thanh toán của ngân hàng. Kết quả cho thấy công cụ lãi suất thấp của chính sách tiền tệ mở rộng trong một thời gian dài làm tăng rủi ro mất khả năng thanh toán của NHTM do nó ảnh hưởng đến cả hai mặt của sự mất cân bằng tài chính, đó là ổn định tài chính và tăng trưởng tín dụng. Ngoài ra, để đảm bảo sự ổn định tài chính cho ngân hàng trước thay đổi chính sách tiền tệ, các ngân hàng trung ương cần phải giảm tỷ lệ chính sách một cách nhanh chóng và duy trì trong một khoảng thời gian ngắn. Lý do là các ngân

hàng sẽ điều chỉnh danh mục tài sản dài hạn của họ đối với các dự án rủi ro hơn nếu họ dự đoán rằng lãi suất sẽ được giữ ở mức thấp trong thời gian kéo dài, làm cho rủi ro mất khả năng thanh toán của ngân hàng tăng lên.

Delis, Manthos D. and Hasan (2012) nghiên cứu tình trạng duy trì lãi suất thấp kéo dài có thể ảnh hưởng tiêu cực đến sự ổn định tài chính thông qua sự gia tăng rủi ro mất khả năng thanh toán của các ngân hàng (được đo lường thông qua chỉ số Zcore). Nghiên cứu này sử dụng bộ số liệu vi mô được lấy từ FDIC Call Reports của ngân hàng Hoa Kỳ từ quý 1/1990 tới quý 2/2010 bằng ước lượng pool OLS. Kết quả lập luận rằng thời kỳ kéo dài lãi suất thấp trong những năm 2000 là một trong những thủ phạm chính gây ra quá nhiều rủi ro mất khả năng thanh toán trong ngành ngân hàng Hoa Kỳ và kéo theo cuộc khủng hoảng tài chính toàn cầu sau đó. Nghiên cứu còn chỉ ra tỷ lệ lãi suất chính sách thấp thực sự làm giảm nguy cơ rủi ro vỡ nợ của các khoản cho vay trong ngắn hạn nhưng tăng đáng kể trong trung hạn. Do đó, giữ lãi suất thấp trong một khoảng thời gian ngắn có thể cải thiện chất lượng của danh mục cho vay của các ngân hàng, nhưng giữ lãi suất thấp trong một thời gian dài sẽ giảm đáng kể chất lượng các khoản vay, gia tăng rủi ro vỡ nợ. Tác động này càng mạnh hơn trong giai đoạn cảy ra cuộc khủng hoảng tài chính bắt đầu từ năm năm 2007, mối quan hệ giữa tỷ lệ lãi suất chính sách tiền tệ và rủi ro ngân hàng vẫn còn âm và có ý nghĩa thống kê, kết quả nghiên cứu hỗ trợ cho các hàm ý chính sách của Fed đối với giám sát vĩ mô để giám sát các rủi ro mất khả năng thanh toán trong toàn hệ thống. Kết quả nghiên cứu này tương đồng với nghiên cứu của Paul Gaggl và Maria T. Valderrama (2014) khi nghiên cứu về chính sách tiền tệ mở rộng của ECB trong giai đoạn 2000-2008, khi lãi suất thấp được duy trì trong một giai đoạn năm 2003-2005 làm gia tăng rủi ro mất khả năng thanh toán của ngân hàng.

Minghua Chen và cộng sự (2017) đề cập đến tác động của chính sách tiền tệ đối với rủi ro mất khả năng thanh toán của các ngân hàng (thông qua biến Zcore) bằng cách sử dụng dữ liệu bảng ngân hàng từ hơn 1000 ngân hàng tại 29 nền kinh tế đang nổi trong giai đoạn 2000-2012. Phương pháp ước lượng SGMM cho ra kết quả

nghiên cứu phù hợp với giả thiết nghiên cứu ban đầu được đưa ra: rủi ro mất khả năng thanh toán của các ngân hàng tăng lên khi chính sách tiền tệ được nới lỏng. Tuy nhiên, ảnh hưởng của cú sốc chính sách tiền tệ đối với rủi ro mất khả năng thanh toán của ngân hàng sẽ giảm bớt khi các ngân hàng có sức cạnh tranh trên thị trường cao hơn và khi chính sách tiền tệ được thiết kế và thực hiện một cách minh bạch hơn. Thông qua kết quả nghiên cứu thực nghiệm, nhóm tác giả lưu ý những ý nghĩa chính sách quan trọng: thứ nhất, những tác động đến rủi ro đạo đức của các ngân hàng cần được tính đến khi cân nhắc chính sách tiền tệ được, điều này càng tăng lên khi các cơ quan tiền tệ thực hiện chính sách tiền tệ mở rộng có thể giữ lãi suất quá thấp trong thời gian dài, vì nó cung cấp cho ngân hàng các ưu đãi quá mức dẫn đến phát sinh rủi ro. Thứ hai, cần phải có cơ chế thông qua các biện pháp bổ sung nhằm vô hiệu hóa tác động bất lợi của chính sách tiền tệ mở rộng đối với rủi ro mất khả năng thanh toán ngân hàng. Ví dụ, sự ổn định của ngân hàng với mức độ rủi ro mất khả năng thanh toán thấp hơn có liên quan đến các quy định chặt chẽ hơn về mức độ đầy đủ về vốn. Do đó, khi tiến hành chính sách tiền tệ mở rộng, các chính sách thận trọng như giám sát chặt chẽ tỷ lệ vốn chủ sở hữu cần được thông qua song song. Thứ ba, tác động bất lợi của chính sách nới lỏng tiền tệ đối với rủi ro ngân hàng có thể được giảm bớt trong môi trường thể chế minh bạch hoặc khả năng cạnh tranh của NHTM cao hơn.

Thứ hai, một hướng nghiên cứu khác các nghiên cứu chỉ ra chính sách tiền tệ trực tiếp tác động tới rủi ro tín dụng của NHTM và do đó gián tiếp làm gia tăng rủi ro mất khả năng thanh toán của các ngân hàng. Các nghiên cứu này bao gồm nghiên cứu của Kashyap và Stein (1995); Jiménez và cộng sự (2009); Gambacorta và Marques-Ibanez (2011); Angeloni và cộng sự (2015), chi tiết như sau:

Kashyap và Stein (1995) sử dụng phương pháp ước lượng OLS đối với các dữ liệu từ các ngân hàng của Mỹ được lấy dữ liệu từ Call-Report theo quý trong giai đoạn từ 1976 tới 1992. Kết quả cho rằng các ngân hàng giảm khoản cho vay của họ khi họ không thể tăng vốn thông qua huy động tiền gửi hay tài chính phi tiền gửi do chính sách thắt chặt tiền tệ, để duy trì múc thiếu hụt quỹ do chính sách tiền tệ thắt

chặt, các ngân hàng buộc phải lựa chọn nguồn vốn có chi phí cao hơn và giá cho vay của họ cũng cao hơn. Điều này làm ảnh hưởng tới khoản thu nhập của ngân hàng do ảnh hưởng tới lợi nhuận và tăng rủi ro cho vay khi giá các khoản vay tăng lên thu hút những khách hàng có độ rủi ro phá sản cao hơn. Tác động làm giảm nguồn thu và gia tăng rủi ro cho vay này làm tăng rủi ro mất khả năng thanh toán của NHTM và rõ rệt hơn ở các ngân hàng nhỏ và kém thanh khoản.

Jiménez và cộng sự (2009) sử dụng dữ liệu vi mô của các ngân hàng Tây Ban Nha trong giai đoạn 1984-2006 để điều tra liệu lập trường của chính sách tiền tệ có ảnh hưởng đến mức độ rủi ro mất khả năng thanh toán thông qua thay đổi trong rủi ro các khoản vay được cung cấp bởi ngân hàng. Kết quả cho thấy, lãi suất thấp ảnh hưởng đến rủi ro của danh mục cho vay của các ngân hàng Tây Ban Nha theo hai cách trái ngược nhau. Trong ngắn hạn, lãi suất thấp sẽ làm giảm khả năng vỡ nợ của các khoản vay có lãi suất thay đổi, bằng cách giảm gánh nặng lãi của người vay hiện tại. Tuy nhiên, trong trung hạn, do giá trị tài sản thế chấp cao hơn và việc tìm kiếm lợi nhuận, các ngân hàng có xu hướng cho vay nhiều rủi ro hơn thông qua giảm các tiêu chuẩn cho vay: cho vay nhiều hơn cho người vay có lịch sử tín dụng xấu và không chắc chắn hơn triển vọng thu hồi vốn. Nhìn chung, những kết quả này cho thấy lãi suất thấp làm giảm rủi ro mất khả năng thanh toán trong danh mục đầu tư của ngân hàng trong ngắn hạn - vì khối lượng dư nợ cho vay lớn hơn khối lượng cho vay mới

- nhưng tăng trong trung hạn

Tương tự, Gambacorta và Marques-Ibanez (2011) cung cấp bằng chứng củng cố thêm về mặt thực tế đối với kết quả nghiên cứu của Kashyap và Stein (1995) ảnh hưởng của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của ngân hàng được giải thích thông qua kênh tín dụng và kênh cho vay ngân hàng của chính sách tiền tệ ở Hoa Kỳ từ năm 1980 đến năm 1995. Nghiên cứu kiểm tra việc thay đổi nguồn cung ngân hàng bằng cách tách các ngân hàng theo quy mô tài sản và tỷ lệ đòn bẩy tài chính. Tăng trưởng tín dụng của các ngân hàng nhỏ (dưới 300 triệu đô la) và tỷ lệ vốn chủ sở hữu nhỏ (tỷ lệ vốn trên tổng tài sản <8%) bị ảnh hưởng đáng kể bởi chính

sách. Kết quả cho thấy các ngân hàng thiếu vốn điều chỉnh tín dụng của họ giảm nhiều hơn trước thay đổi của chính sách tiền tệ và rủi ro mất khả năng thanh toán gia tăng đáng kể do sự gia tăng trong việc sử dụng đòn bẩy tài chính. Ngoài ra, nghiên cứu còn cho thấy quy mô tài sản ngân hàng và nguồn vốn chủ sở hữu ngân hàng ảnh hưởng đến khả năng huy động vốn của các ngân hàng và đảm bảo tăng trưởng lợi nhuận nhằm duy trì khả năng thoanh toán của NHTM. Điều này có ý nghĩa quan trọng đối với sự ảnh hưởng phân phối của chính sách tiền tệ với ổn định tài chính ngân hàng.

Angeloni và cộng sự (2015) đánh giá tác động của chính sách tiền tệ đối với rủi ro mất khả năng thanh toán ngân hàng thông qua mô hình VAR để ước lượng cho dữ liệu hàng quý của các ngân hàng niêm yết trên thị trường của Mỹ trong giai đoạn Q1/1980 - Q4/2009, nghiên cứu cho thấy giảm lãi suất chính sách khi thực hiện chính sách tài khóa mở rộng làm tăng rủi ro mất khả năng thanh toán của ngân hàng. Nghiên cứu so sánh tác động này qua hai giai đoạn trước và trong khủng kinh tế 2008-2009, rủi ro ngân hàng cao hơn khi nền kinh tế khủng hoảng do tăng biến động giá tài sản và giảm sản lượng cân bằng của cung cầu cho vay.

Thứ ba là vấn đề tác động của chính sách tiền tệ tới rủi ro mất khả năng thanh toán của NHTM có thể bị thay đổi dưới ảnh hưởng của các yếu tố khác như: khách hàng, thể chế,... Các nghiên cứu này bao gồm nghiên cứu của Crowe and Meade (2008); Bekaert và cộng sự (2013); Papadamou và cộng sự (2014); Dincer và Eichenengreen (2014); Dell'Ariccia và cộng sự (2014); Drakos và cộng sự (2016) như sau:

Crowe and Meade (2008) đã xây dựng các chỉ số về tính minh bạch và sự độc lập của các ngân hàng trung ương nhằm ước lượng ảnh hưởng của các yếu tố này tới tác động của chính sách tiền tệ đến rủi ro ngân hàng. Nghiên cứu sử dụng dữ liệu trong giai đoạn 1998 - 2006 của 33 ngân hàng trung ương trên thế giới bằng phương pháp ước lượng VAR. Kết quả cho thấy mối tương quan dương có ý nghĩa thống kê chỉ trong số các nước tiên tiến, không có bằng chứng về sự thay đổi có hệ thống ở các