Đường LM dịch chuyển sang trái từ LM1 tới LM2 khi cầu tiền tăng bởi vì lãi suất gia tăng, ở bất kỳ mức sản lượng cho trước nào (YA).

Khi tổng hợp cho một nền kinh tế thông qua mô hình IS - LM, một sự dịch chuyển của đường LM sẽ tạo ra một điểm cân bằng mới (điểm giao nhau giữa IS và LM) và với điểm cân bằng mới, sản lượng và lãi suất đều thay đổi. Có thể thấy tác động của điều này thông qua một chính sách tiền tệ mở rộng làm tăng cung tiền và giảm lãi suất khiến cho đầu tư và xuất khẩu ròng tăng, từ đó khiến tăng tổng cầu và sản lượng gia tăng. Điều này sẽ kết thúc khi lượng cầu tiền bằng với lượng cung tiền mới cao hơn. Nghĩa là, có một mối tương quan thuận giữa cung tiền và sản lượng.

Nhưng khi mở rộng mô hình ra mô hình IS - LM - BP, tính hiệu quả của chính sách tiền tệ sẽ còn phụ thuộc nhiều vào chính sách tỷ giá mà quốc gia ấy đang sử dụng. Điều này thể hiện qua hai trường hợp:

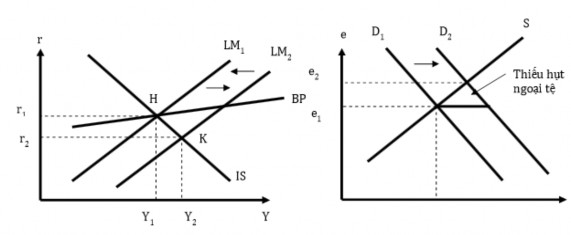

Thứ nhất: chính sách tỷ giá cố định hoàn toàn. Một chính sách tiền tệ mở rộng làm tăng lượng tiền cơ sở, khiến lãi suất thực giảm, từ đó khiến đường LM dịch chuyển sang phải và tạo với đường IS tại điểm cân bằng mới có sản lượng cao hơn. Song điểm cân bằng mới này nằm dưới đường BP, chứng tỏ lãi suất cân bằng bên trong thấp hơn so với mức lãi suất để cán cân thanh toán cân bằng. Khi lãi suất bên trong thấp hơn lãi suất bên ngoài, các nhà đầu tư trong nước sẽ chuyển vốn đầu tư ra nước ngoài, điều này làm cho cầu về ngoại tệ gia tăng và làm đồng ngoại tệ tăng giá. Do ngân hàng trung ương đang thực hiện chính sách tỷ giá cố định hoàn toàn nên sẽ có một sự chênh lệch lớn giữa tỷ giá ngân hàng trung ương niêm yết và tỷ giá thị trường. Sự thiếu hụt ngoại tệ sẽ được ngân hàng trung ươnggiải quyết bằng cách bơm ngoại tệ trong dự trữ ngoại hối của mình ra bên ngoài và hút nội tệ vào. Điều này làm giảm lượng tiền trong lưu thông và gián tiếp làm tăng lãi suất thực khiến cho đường LM dịch chuyển ngược lại sang trái và làm sản lượng giảm. Và như vậy, chính sách tiền tệ đã không còn hiệu quả

Hình 2.4: Tác động của chính sách tiền tệ trong trường hợp tỷ giá cố định hoàn toàn

Nguồn: Tô Kim Ngọc (2012)

Có thể bạn quan tâm!

-

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Các Ngân Hàng Thương Mại

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Các Ngân Hàng Thương Mại -

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại

Cơ Sở Lý Thuyết Và Bằng Chứng Thực Nghiệm Về Tác Động Của Chính Sách Tiền Tệ Tới Rủi Ro Mất Khả Năng Thanh Toán Của Ngân Hàng Thương Mại -

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng

Sự Dịch Chuyển Của Đường Lm Khi Cung Tiền Tăng -

Chính Sách Tiền Tệ Mở Rộng Làm Giảm Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm

Chính Sách Tiền Tệ Mở Rộng Làm Giảm Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm -

Nghiên Cứu Thực Nghiệm Về Ảnh Hưởng Của Chất Lượng Thể Chế Lên Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm

Nghiên Cứu Thực Nghiệm Về Ảnh Hưởng Của Chất Lượng Thể Chế Lên Tác Động Của Chính Sách Tiền Tệ Đến Rủi Ro Mất Khả Năng Thanh Toán Của Nhtm -

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước

Tổng Hợp Nội Dung Lược Khảo Các Nghiên Cứu Trước

Xem toàn bộ 184 trang tài liệu này.

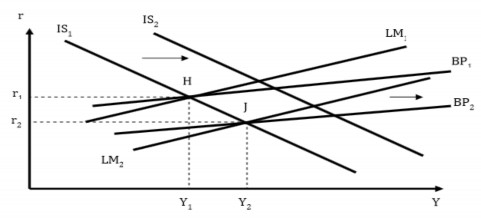

Thứ hai: chính sách tỷ giá thả nổi hoàn toàn. Sau khi chính sách tiền tệ mở rộng được thực hiện, đồng nội tệ mất giá làm tăng sức cạnh tranh của hàng hóa trong nước sẽ gián tiếp làm tăng xuất khẩu ròng. Nhờ vậy, lượng ngoại tệ ròng tăng lên, đường IS1 và BP1 dịch chuyển sang phải thành đường IS2 và BP2 hình thành nên điểm cân bằng mới tại J ở mức sản lượng cao hơn so với mức sản lượng ban đầu. Như vậy chính sách tiền tệ có tác dụng mạnh để giúp gia tăng sản lượng.

Hình 2.5: tác động của chính sách tiền tệ trong trường hợp tỷ giá thả nổi hoàn toàn

Nguồn: Tô Kim Ngọc (2012)

2.2. Lý thuyết về rủi ro mất khả năng thanh toán tại NHTM

2.2.1. Khái niệm rủi ro mất khả năng thanh toán tại NHTM

Khả năng thanh toán của NHTM

Khả năng thanh toán đã trở thành một vấn đề cấp thiết trong thực tiễn đối với hệ thống ngân hàng. Ở khía cạnh học thuật, khái niệm về khả năng thanh toán được đề cập trong các nghiên cứu, như:

BIS (2009) định nghĩa khả năng thanh toán của NHTM là một khái niệm chuyên ngành về khả năng của ngân hàng vừa có thể tăng thêm tài sản vừa đáp ứng các nghĩa vụ nợ khi đến hạn mà không bị những thiệt hại quá mức cho phép.

Theo Duttweiler (2009) khả năng thanh toán của NHTM là khả năng ngân hàng đáp ứng kịp thời và đầy đủ các nghĩa vụ tài chính phát sinh trong quá trình hoạt động kinh doanh như chi trả tiền gửi, cho vay, thanh toán, và các giao dịch tài chính khác.

Tóm lại, khả năng thanh toán của NHTM là khả năng tiếp cận các khoản tài sản có thể dùng để chi trả với chi phí vốn hợp lý ngay khi nhu cầu vốn phát sinh. Nhiệm vụ duy trì khả năng thanh toán đầy đủ là một trong những công việc, tiêu chí hàng đầu của mỗi ngân hàng, đóng vai trò quan trọng trong việc luân chuyển vốn kinh doanh, và thông qua đó ảnh hưởng đến tình hình hoạt động kinh doanh của NHTM. Có thể nói, khả năng thanh toán là vấn đề rất nhạy cảm trong hoạt động kinh doanh của ngân hàng. Một ngân hàng bị mất khả năng thanh toán sẽ nhanh chóng đi tới bờ vực phá sản và ảnh hưởng tới tính ổn định của toàn bộ hệ thống.

Rủi ro mất khả năng thanh toán của NHTM

Bên cạnh rủi ro tín dụng, tuy không thường xuyên xảy ra nhưng rủi ro mất khả năng thanh toán lại giữ một vị trí rất quan trọng trong các loại rủi ro do nó liên quan đến sự sống còn của một ngân hàng và đôi khi là cả hệ thống tài chính của một quốc gia. Rủi ro mất khả năng thanh toán (insolvency risk) là một trong những rủi ro được đề cập trong giai đoạn gần đây đặc biệt khi các cuộc khủng hoảng trên phạm vi toàn cầu nói chung và từng khu vực nói riêng liên tiếp xảy ra. Tuy nhiên khái niệm về rủi ro mất khả năng thanh toán vẫn chưa được đề cập phổ biến trong các nghiên cứu.

Theo Lastra và Schiffman (1999), rủi ro mất khả năng thanh toán là tình trạng mất khả năng thanh toán, có thể được định nghĩa bằng hai cách. Thứ nhất, đó là sự thất bại trong việc hoàn trả những nghĩa vụ tài chính khi đến hạn. Thứ hai, đó là tình trạng khoản mục nợ phải trả vượt quá tài sản trên bảng cân đối kế toán. Như vậy có thể hiểu rằng rủi ro mất khả năng thanh toán là một biến cố bất ngờ xảy ra khi một cá nhân hoặc một tổ chức không thể thực hiện nghĩa vụ tài chính của mình đối với bên cho vay khi đến hạn thanh toán. Rủi ro này thường có thể dẫn đến việc phá sản của tổ chức.

Có thể thấy rằng rủi ro mất khả năng thanh toán không phải là một số tiền cụ thể, hay là một tỉ lệ nào đó. Thay vào đó, nó thể hiện phạm vi khả năng thực hiện các nghĩa vụ thanh toán của một NH. Như vậy nếu hiểu theo nghĩa này thì khả năng thanh toán đại diện cho yếu tố định tính về sức mạnh tài chính của một NH. Đối với ngành ngân hàng, rủi ro mất khả năng thanh toán xuất hiện khi ngân hàng mất khả năng chi trả các khoản nợ khi đến ngày đáo hạn. Các ngân hàng lúc này sẽ rơi vào tình trạng kiệt quệ về tài chính và đi đến việc phá sản hoặc hợp nhất, sáp nhập với ngân hàng khác nhằm tạo ra một ngân hàng mới vững mạnh hơn và bảo vệ quyền lợi của người cho vay. Rủi ro mất khả năng thanh toán khác với rủi ro thanh khoản bởi rủi ro thanh khoản chỉ tình trạng nhất thời ngân hàng thiếu khả năng chi trả do không chuyển đổi kịp các tài sản ra tiền để đáp ứng nghĩa vụ nợ. Rủi ro thanh khoản không dẫn đến việc phá sản hay hợp nhất, sáp nhập ngân hàng.

2.2.2. Đo lường rủi ro mất khả năng thanh toán tại NHTM

Phương pháp chỉ số Z thường được biết đến khi dùng để đánh giá rủi ro phá sản của các doanh nghiệp. Cha đẻ của phương pháp nghiên cứu này chính là E. I. Altman (1968). Nghiên cứu dùng mô hình hồi quy xác suất (logit) với 5 biến để dự báo việc phá sản. Cụ thể, chỉ số Z được tích hợp từ nhiều chỉ số tài chính, có dạng tổng quát:

𝑍 = 𝑐 + ∑ 𝑐𝑖 × 𝑟𝑖 + 𝜀𝑖

Trong đó: c là hằng số, ri là các chỉ số tài chính được sử dụng như những biến số, ci là các hệ số của mỗi biến số trong mô hình. Các biến số trong mô hình chỉ số Z được đưa vào theo từng trường hợp cụ thể. Chỉ số Z nằm trong khoảng cụ thể sẽ kết luận doanh nghiệp đó phá sản hay không. Đối với công tác quản trị rủi ro tín dụng tại ngân hàng, chỉ số này được xem là điểm số đánh giá sức khỏe doanh nghiệp đi vay. Dựa trên thành quả của Altman, các nghiên cứu sau này bắt đầu chuyên sâu vào từng phân ngành cụ thể như: doanh nghiệp sản xuất, công nghệ thông tin, casino, du lịch,...

Tuy nhiên, trong nghiên cứu này tác giả muốn đề cập đó là chỉ số Z được tạo ra bởi hai nhà nghiên cứu Boyd và Graham (1986), chỉ số này chuyên sử dụng cho việc đánh giá nguy cơ xảy ra mất khả năng thanh toán tại các hệ thống tín dụng nói chung và hệ thống ngân hàng nói riêng. Z-score cũng được phát triển và ứng dụng trong ngân hàng trong các nghiên cứu của của Boyd & ctg (1993), Hannan & Hanweck (1988), Boyd & Graham (1986). Điểm số Z-score là phương pháp đo lường ổn định tài chính phổ biến, đơn giản khi áp dụng với các dữ liệu sẵn có được tính toán dựa vào các số liệu và thông tin trên báo cáo tài chính được công bố. Z-score được dùng để đo lường “chỉ số khoảng cách tới phá sản”, và cũng có thể được dùng như một chỉ số đo lường rủi ro mất khả năng thanh toán trong hoạt động ngân hàng.

Đã có một số nghiên cứu trên thế giới về vấn đề đo lường rủi ro mất khả năng thanh toán trong lĩnh vực ngân hàng thông qua đánh giá nguy cơ phá sản ví dụ như các nghiên cứu của Laeven and Levine (2009); Houston và cộng sự (2010); Demirgüç-Kunt and Huizinga (2010)… Riêng tại Việt Nam, nghiên cứu vận dụng mô hình Z-score để đo lường và đánh giá rủi ro phá sản của doanh nghiệp cũng đã thu hút sự quan tâm của một số tác giả. Có thể kể đến một vài nghiên cứu gần đây như các nghiên cứu của Nguyễn Minh Hà & Nguyễn Bá Hướng (2016), nghiên cứu của Hoàng Công Gia Khánh & Trần Hùng Sơn (2015), nghiên cứu của Võ Xuân Vinh & Trần Thị Phương Mai (2015), nghiên cứu của Nguyễn Đăng Tùng & Bùi Thị Len (2015).

Tuy nhiên, chưa có nghiên cứu cập nhật cho hệ thống các NHTM Việt Nam tới thời điểm mới nhất năm 2016. Ngoài ra, các nghiên cứu trước chưa đánh giá rủi ro mất khả năng thanh toán trong lĩnh vực ngân hàng và các nhân tố tác động trong các điều kiện khác nhau. Chỉ số này được tính toán theo đề xuất của Mohamed Aymen Ben Moussa (2015) do có nhiều cải tiến hơn so với Boyd và Graham (1986). Cụ thể:

𝑍 − 𝑠𝑐𝑜𝑟𝑒 = 𝑅𝑂𝐴𝑖,𝑡 + 𝐸𝐴𝑖,𝑡

𝜎(𝑅𝑂𝐴𝑖,𝑡)

Trong đó:

ROAi,t : đại diện cho tỷ suất sinh lời trên tổng tài sản bình quân của ngân hàng i trong năm t

EAi,t : biểu thị tỷ lệ vốn chủ sở hữu bình quân trên tổng tài sản bình quân của ngân hàng i trong năm t

𝜎(ROAi,t) : độ lệch chuẩn của ROA của ngân hàng i trong năm t

Cách tính chỉ số Z này được tác giả lựa chọn là do thể hiện được khả năng chấp nhận rủi ro mất khả năng thanh toán của ngân hàng được đo lường bằng độ lệch chuẩn của ROA, đại lượng này phản ánh biến động thu nhập. Cụ thể, 𝜎(ROAi,t) được tính bằng độ lệch chuẩn của lợi nhuận trên tổng tài sản bình quân trong một thời kỳ 3 năm, thường lấy t đến t-3, phương pháp này cho phép thay đổi thời gian trong mẫu số, tránh thay đổi điểm số Z chỉ được điều chỉnh bởi sự biến thiên trong khả năng sinh lợi và vốn hóa của các ngân hàng (Schaeck và Cihák, 2010; Beck và cộng sự, 2008). Mức vốn hóa của ngân hàng được đánh giá qua hệ số EA, là vốn chủ sở hữu trên tổng tài sản đo lường mức sử dụng đòn bẩy tài chính, được giải thích là số độ lệch tiêu chuẩn mà theo đó lợi nhuận phải giảm để bù đắp cho sự thay thế trong tỷ lệ vốn chủ sở hữu của ngân hàng (Roy, 1952), thì điểm Z có thể được xem như sự đảo ngược của xác suất mất khả năng thanh toán của ngân hàng. Một giá trị cao hơn của Z-score cho thấy rủi ro mất khả năng thanh toán giảm, mức độ ổn định của ngân hàng cao hơn, hoặc nói cách khác, một giá trị Z-score thấp hơn biểu thị mức độ rủi ro về

phá sản cao hơn của ngân hàng. Bởi vì điểm Z rất cao, nghiên cứu áp dụng mức logarit (1+ điểm Z) để làm trơn các giá trị Z cao (Beck và cộng sự, 2008). Sử dụng ln (1 + Z-score) như là điểm số Z đơn giản chỉ là để tránh sự cắt giảm điểm Z ở mức không (Minghua Chen và cộng sự, 2017), vì vậy tác giả biểu thị ln (1 + Z-score) như là điểm số Z trong bài nghiên cứu.

Z-score cũng có một vài hạn chế khi sử dụng để đo lường rủi ro mất khả năng thanh toán của ngân hàng. Giới hạn quan trọng nhất là Z-score được dựa hoàn toàn vào dữ liệu kế toán. Vì vậy, nếu các ngân hàng cố tình thay đổi các dữ liệu trên báo cáo, Z-score có thể cung cấp một đánh giá quá tích cực về xác suất mất khả năng thanh toán. Ngoài ra, Z-score xem xét mức độ ổn định ở các ngân hàng một cách riêng biệt, và có thể bỏ qua rủi ro một ngân hàng sụp đổ có thể gây thiệt hại cho các ngân hàng khác trong hệ thống. Lợi điểm của Z-score là nó cho phép so sánh nguy cơ mất khả năng thanh toán trong nhiều nhóm tổ chức tài chính ngân hàng có quyền sở hữu hoặc mục tiêu hoạt động khác nhau. Trong nghiên cứu này, tác giả sẽ sử dụng Z-score là biện pháp được sử dụng rộng rãi trong cả lĩnh vực tài chính và phi tài chính nhằm đo lường rủi ro mất khả năng thanh toán của các NHTM Việt Nam giai đoạn 2008 – 2017.

2.2.3. Ảnh hưởng của rủi ro mất khả năng thanh toán

Rủi ro mất khả năng thanh toán là một trong những rủi ro khá hiếm khi xảy ra nhưng lại có ảnh hưởng rất lớn đến hoạt động của các ngân hàng. Rủi ro này xuất hiện đồng nghĩa với việc ngân hàng đang rơi vào tình trạng kiệt quệ tài chính và nếu không có biện pháp kịp thời, khả năng dẫn đến sự phá sản của ngân hàng là rất cao. Tại Việt Nam, Luật sửa đổi, bổ sung một số điều của Luật các TCTD được Quốc hộ thông qua vào tháng 11 năm 2017, chính thức có hiệu lực từ 15/01/2018 có đưa ra phương án phá sản cho ngân hàng. Tuy nhiên, trên thực tế vẫn chưa có qui định thật sự rõ ràng và cụ thể về việc phá sản ngân hàng nên hầu hết các ngân hàng khi rơi vào tình trạng mất khả năng thanh toán trong thời gian dài thường sẽ đi đến việc hợp nhất, sáp nhập với các ngân hàng khác.

Ngân hàng là một ngành khá nhạy cảm, do đó sự sụp đổ của một ngân hàng, đặc biệt là các ngân hàng lớn có thể ảnh hưởng đến niềm tin của người dân vào hệ thống tài chính của quốc gia. Chính vì thế, rủi ro mất khả năng thanh toán không chỉ ảnh hưởng đến hoạt động của bản thân ngân hàng, mà còn có thể ảnh hưởng đến cả hệ thống tài chính của một quốc gia. Thông thường, các ngân hàng lớn sẽ được giúp đỡ bởi ngân hàng trung ương, điển hình như các trường hợp ngân hàng bị mất khả năng thanh toán do tin đồn. Tuy nhiên, cũng chính hành động này có thể sẽ khiến ngân hàng trung ương phải đối mặt với vấn đề thay đổi chính sách tiền tệ hiện tại, sao cho vừa có thể điều tiết nền kinh tế vĩ mô, vừa có thể đưa ngân hàng thoát khỏi tình trạng mất khả năng thanh toán

2.3. Tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của NHTM

Cuộc khủng hoảng từ việc cho vay dưới chuẩn của Mỹ xảy ra vào tháng 8 năm 2007 đã nhấn chìm toàn bộ nền kinh tế Mỹ cũng như hệ thống tài chính toàn cầu. Ủy ban Basel về Giám sát Ngân hàng (BCBS 2004) chỉ ra rằng một trong những nguyên nhân gốc rễ của cuộc khủng hoảng là vấn đề mất khả năng thanh toán, đã phần lớn bị bỏ qua trong quá khứ. Cuộc khủng hoảng chỉ ra rằng những ngân hàng dựa nhiều vào thị trường tiền tệ ngắn hạn tài trợ cho các tài sản hoạt động của NH có xu hướng mất khả năng thanh toán rất lớn. Từ cuộc khủng hoảng trên, đa số các ngân hàng thương mại đã quan tâm đến vấn đề rủi ro mất khả năng thanh toán vì nó chính là vấn đề sống còn của các ngân hàng trong thời kỳ hiện nay và nhận được nhiều quan tâm của các nhà nghiên cứu kinh tế.

Có rất nhiều lý luận của nhiều tác giả đề cập đến những chiều hướng tác động của chính sách tiền tệ đến rủi ro mất khả năng thanh toán, tuy nhiên, những nghiên cứu cho kết quả đáng tin cậy nhất đa số tập trung vào các nghiên cứu về ngân hàng ở Châu Âu và Bắc Mỹ. Những nghiên cứu này tập trung vào hai nhóm tác động chính của chính sách tiền tệ đến rủi ro mất khả năng thanh toán của các ngân hàng thương mại: Hướng thứ nhất là chính sách tiền tệ mở rộng làm tăng rủi ro mất khả năng thanh toán của NHTM. Hướng thứ hai đề cập đến chính sách tiền tệ mở rộng làm giảm rủi