phần lẫn nhau, trao đổi nhân sự, cam kết mạnh mẽ của ngân hàng về hỗ trợ doanh nghiệp, giá trị khoản vay ngân hàng lớn, và mức độ cung cấp thông tin cao giữa ngân hàng và doanh nghiệp.

Ngoài ra, có một vài nghiên cứu nổi bật của Fuji (1993), Omura (1993), và Scher (2001)… Cả ba nghiên cứu đều nhận định tồn tại mối quan hệ chặt chẽ, ổn định giữa ngân hàng và doanh nghiệp xuất phát từ sự kỳ vọng về lợi ích do sở hữu chéo đem lại. Trong khi nghiên cứu của Scher (2001) cho thấy ngân hàng nhận định sở hữu chéo đem lại lợi nhuận cho mình thì phía các doanh nghiệp bày tỏ nghi ngờ về những ích lợi xuất phát từ mối quan hệ sở hữu chéo với ngân hàng. Hai nghiên cứu đầu tiên đánh giá về sở hữu chéo trong hệ thống ngân hàng trên cơ sở tiếp cận từ các khách hàng của ngân hàng; theo đó, ban điều hành của doanh nghiệp cho rằng mối quan hệ với ngân hàng chính không mang lại lợi ích như kỳ vọng, và phù hợp với kết quả nghiên cứu của Scher (1997, 1998) [18].

Ban điều hành của các doanh nghiệp phi tài chính nhận định mối quan hệ qua lại giữa doanh nghiệp và ngân hàng không phải chỉ nắm giữ cổ phần của nhau như là công cụ đầu tư mà để bảo đảm sự an toàn về tài chính và các hiệu ước không làm tổn hại lẫn nhau.

Mặc dù tình trạng sở hữu chéo đã giảm xuống trong giai đoạn khủng hoảng tiền tệ 1997, thành phần sở hữu chéo tại Nhật Bản vẫn cho thấy đặc điểm nổi bật là ngân hàng đóng góp tới một nửa tỷ lệ sở hữu chéo, trong đó, ngân hàng nắm giữ cổ phần tại các doanh nghiệp là 5,03%. Ngoài ra, các doanh nghiệp Nhật Bản cũng nắm giữ cổ phần tại các ngân hàng trong mối quan hệ sở hữu chéo qua lại giữa ngân hàng và doanh nghiệp. Theo đó, tỷ lệ nắm giữ cổ phần của các doanh nghiệp tại ngân hàng là 1,83%. Điều này cho thấy vai trò quan trọng của ngân hàng trong hệ thống sở hữu chéo tại Nhật Bản.

2.2.1.2. Tác động của sở hữu chéo trong hệ thống ngân hàng tại Nhật Bản

Mặc dù cả ngân hàng và doanh nghiệp trong liên minh sở hữu chéo đều được hưởng lợi ích từ sở hữu chéo trong nhiều thập kỷ, song hoạt động này lại bắt đầu

gây thách thức cho các ngân hàng từ giữa những năm 1990. Gốc rễ của điều này đến từ sự liên kết được tạo ra từ sức khỏe tài chính của các ngân hàng và biến động thị trường chứng khoán của các cổ phiếu sở hữu chéo.

Thứ nhất, ngân hàng chính trong liên minh sở hữu chéo có hai vai trò khác biệt là người cho vay và chủ sở hữu của các doanh nghiệp. Đặc điểm này dẫn tới sự mâu thuẫn trong trường hợp ngân hàng thắt chặt tín dụng đối với doanh nghiệp, như thu hồi nợ, gây ảnh hưởng tiêu cực tới các cổ đông khác của doanh nghiệp.

Thứ hai, sau nhiều thập kỷ phát triển, những tác động tiêu cực cố hữu của sở hữu chéo lên quản trị doanh nghiệp đã lớn hơn những tác động tích cực mà nó đem lại. Do vai trò của cổ đông trong việc giám sát doanh nghiệp ngày càng mờ nhạt và mức độ kỷ luật thị trường giảm xuống, kết quả hoạt động của các doanh nghiệp Nhật Bản trở nên xấu đi do mức độ hiệu quả trong quản lý doanh nghiệp giảm. Tuy nhiên, sự lên giá mạnh của đồng Yên, và ảnh hưởng quá mức của cuộc khủng hoảng tiền tệ đã tạo ra sự nhìn nhận thiếu chính xác về thực trạng bất cập này tại Nhật Bản. Điều này khuyến khích sự gia tăng mạnh mẽ trong các khoản đầu tư vào bất động sản và chứng khoán, dẫn tới sự tăng trưởng quá mức của thị trường chứng khoán Nhật Bản và sau đó là sự sụp đổ của thị trường [23].

Thứ ba, mối quan hệ với ngân hàng chính được các doanh nghiệp đánh giá thông qua các khoản vay giữa ngân hàng và doanh nghiệp cũng như mối quan hệ cổ đông cho thấy tác động tiêu cực tới hoạt động kinh doanh của doanh nghiệp.

Có thể bạn quan tâm!

-

Các Quy Định Pháp Lý Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Các Quy Định Pháp Lý Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam -

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin -

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng:

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng: -

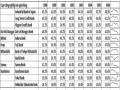

Cấu Trúc Sở Hữu Các Doanh Nghiệp Tại Đức Tính Theo Khối Lượng Cổ Phiếu Lớn (Có Quyền Biểu Quyết Lớn)

Cấu Trúc Sở Hữu Các Doanh Nghiệp Tại Đức Tính Theo Khối Lượng Cổ Phiếu Lớn (Có Quyền Biểu Quyết Lớn) -

Quan Hệ Sở Hữu Chéo Tại Các Ngân Hàng Liên Doanh

Quan Hệ Sở Hữu Chéo Tại Các Ngân Hàng Liên Doanh -

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Xem toàn bộ 116 trang tài liệu này.

Nghiên cứu của McGuire (2009), các doanh nghiệp có mối quan hệ khăng khít với ngân hàng có lợi nhuận thấp hơn, trả lãi vay cao hơn, và giá cổ phiếu không hề biến động ít hơn so với các doanh nghiệp khác. Mức ảnh hưởng tiêu cực gia tăng đối với các doanh nghiệp với sự lựa chọn nguồn vốn huy động từ bên ngoài, phù hợp với luận điểm về đặc điểm của sở hữu chéo tại Nhật Bản khi ngân hàng chính là đối tượng được hưởng lợi nhiều nhất từ mối quan hệ khăng khít với doanh nghiệp [32].

Thứ tư, khi thị trường chứng khoán sụp đổ, kéo theo đó là sự đi xuống của nền kinh tế Nhật Bản trong dài hạn, hệ thống ngân hàng với vai trò quan trọng trong mô hình sở hữu chéo tại Nhật Bản đã bị ảnh hưởng tiêu cực.

Một là: giống như các nhà đầu tư khác, các ngân hàng hưởng lợi từ sự gia tăng giá trị của danh mục đầu tư vốn cổ phần của họ và bị thiệt hại khi giá cổ phiếu giảm. Không những thế, các ngân hàng còn luôn phải công khai những thiệt hại do việc giảm “lâu dài và đáng kể” giá trị cổ phiếu trong danh mục đầu tư, làm giảm trực tiếp lợi nhuận, thậm chí là vốn chủ sở hữu và chịu áp lực nặng nề hơn trong việc đáp ứng các tiêu chuẩn Basel. Rủi ro thứ nhất là các ngân hàng riêng lẻ và toàn bộ hệ thống ngân hàng không đáp ứng những yêu cầu về an toàn vốn của Ủy ban Basel do sụt giảm giá cổ phiếu của nhóm sở hữu chéo sẽ dẫn tới sự sụt giảm mạnh trong nguồn vốn chủ sở hữu. Rủi ro thứ hai là tỷ lệ an toàn vốn giảm sẽ ảnh hưởng tới uy tín của ngân hàng, làm giảm khả năng tiếp cận nguồn vốn, thậm chí dẫn tới rủi ro thanh khoản nghiêm trọng.

Hai là: các ngân hàng có quan hệ sở hữu chéo với doanh nghiệp thường là sân sau của các tập đoàn, doanh nghiệp lớn, buộc phải cấp vốn kể cả đối với những dự án hiệu quả thấp. Hệ quả là chất lượng tín dụng giảm sút, nợ xấu tăng cao. Điều này gây áp lực lên các ngân hàng buộc phải cắt giảm cho vay, trong đó đặc biệt ảnh hưởng đến các doanh nghiệp nhỏ trong nước với ít các lựa chọn thay thế tài chính hơn, giảm khả năng thu nhập của họ và làm giảm giá trị vốn ngân hàng do các cổ phần sở hữu chéo ngày càng giảm giá trị trên thị trường cổ phiếu.

Ba là: khi xếp hạng tín dụng quốc tế của ngân hàng Nhật Bản giảm trong khi phải đối phó với những khó khăn, mọi việc trở nên khó khăn hơn nhiều khi huy động vốn bằng ngoại tệ ở nước ngoài. Trên thực tế, các ngân hàng Nhật Bản đã buộc phải đóng cửa nhiều chi nhánh ở nước ngoài, trong khi các nhà đầu tư trực tiếp nước ngoài đã tham gia vào thị trường Nhật Bản với quy mô lớn chưa từng có.

2.2.1.3. Các giải pháp xử lý sở hữu chéo trong hệ thống ngân hàng Nhật Bản

Hạn chế sở hữu cổ phần theo Luật Cấm độc quyền

Các công ty trong một tổ hợp, tập đoàn, các công ty trong các tổ hợp hoặc tập đoàn có thể sở hữu cổ phần của nhau tuy nhiên tỉ lệ sở hữu cổ phần bị giới hạn bởi quy định của Luật Cấm độc quyền. Điều đó có nghĩa là việc nắm giữ cổ phần không được duy trì lợi thế cạnh tranh của một nhóm công ty đối với công ty khác.

Theo Điều 10 Luật Cấm độc quyền: Công ty có tổng giá trị tài sản trên 2 tỷ yên thì phải báo cáo với Ủy ban Công bằng Thương mại trong vòng 30 ngày khi sở hữu hơn 10% cổ phần có quyền biểu quyết của công ty phát hành có giá trị trên 1 tỉ yên.

Trừ một số trường hợp ngoại lệ theo quy định của Luật Cấm độc quyền và trường hợp được Ủy ban Công bằng Thương mại cho phép, thông thường công ty kinh doanh trong lĩnh vực ngân hàng và bảo hiểm không được sở hữu trên 5% cổ phần biểu quyết của công ty phát hành (đối với công ty phát hành là công ty bảo hiểm thì tỷ lệ sở hữu không quá 10%). Tức là việc sở hữu cổ phần chéo bị giới hạn bởi tỉ lệ luật định và dưới sự giám sát của Ủy ban Công bằng Thương mại.

Công ty mẹ và công ty con là những pháp nhân độc lập nhưng về mặt tài sản chúng có mối quan hệ chặt chẽ. Trong trường hợp công ty mẹ nắm 100% cổ phần của công ty con, thì về mặt tổ chức, công ty mẹ và công ty con là một thực thể thống nhất, trong đó, công ty mẹ có quyền chi phối hoàn toàn công ty con, còn công ty con phải tiến hành hoạt động kinh doanh theo ý đồ của công ty mẹ. Theo các nhà lập pháp Nhật Bản, việc công ty con nắm cổ phần của công ty mẹ đồng nghĩa với việc công ty con có quyền quyết định độc lập. Do đó, công ty mẹ không thể thực hiện quyền chi phối công bằng theo pháp luật. Tức là việc công ty con sở hữu cổ phần của công ty mẹ làm “ngoắt nghéo việc thực hiện quyền biểu quyết của công ty mẹ”. Bởi vậy, Luật Thương mại Nhật Bản sửa đổi năm 1981 đã cấm công ty con sở hữu cổ phần của công ty mẹ, trừ trường hợp ngoại lệ được quy định cụ thể như: Trường hợp có phân tách, hợp nhất công ty, chuyển nhượng toàn bộ hoạt động kinh doanh của công ty. Trường hợp có chuyển đổi và di chuyển cổ phần; Trường hợp công ty con cần sở hữu cổ phần để biểu quyết ở công ty mẹ.

Các công ty con đang sở hữu cổ phần của công ty mẹ thì phải xử lý cổ phần đã sở hữu trong một thời hạn nhất định, nếu không thành viên HĐQT của công ty con sẽ bị xử phạt. Cổ phần của công ty con có thể được bán cho người thứ ba hoặc được HĐQT của công ty mẹ quyết định mua lại.

Trường hợp công ty mẹ - con có yếu tố nước ngoài

Luật không cấm công ty con được thành lập theo pháp luật Nhật Bản sở hữu

cổ phần của công ty mẹ là công ty nước ngoài. Còn công ty con ở nước ngoài không được sở hữu cổ phần của công ty mẹ ở Nhật Bản.

Hạn chế thực hiện quyền biểu quyết của công ty liên quan

Nắm cổ phần chéo tạo cơ sở cho việc làm ngoắt nghéo quyền biểu quyết của công ty. Luật thương mại Nhật Bản quy định hạn chế quyền biểu quyết trong trường hợp công ty liên quan sở hữu cổ phần chéo như sau:

- Nếu công ty A sở hữu trên 25% cổ phần có quyền biểu quyết của công ty cổ phần B hoặc trên 25% vốn góp có quyền biểu quyết của công ty TNHH C thì công ty B và công ty C không được thực hiện quyền biểu quyết đối với cổ phần sở hữu ở công ty A. Điều này có nghĩa là khi một công ty sở hữu một tỉ lệ cổ phần nhất định, công ty có quyền gây ảnh hưởng bằng thực hiện quyền biểu quyết trong khi công sở hữu cổ phần chéo còn lại không được quyền này.

Công khai sở hữu cổ phần chéo

Hiện nay, ở Nhật Bản, ngoài Luật Thương mại còn có một số văn bản pháp luật khác quy định về sở hữu cổ phần chéo, như các quy định về công khai sở hữu cổ phần chéo trong Quy tắc kế toán hợp nhật và Quy tắc kế toán. Các quy định này bao gồm:

- Quy định về nghĩa vụ lập báo cáo tài chính hợp nhất của công ty mẹ - con;

- Quy định về dấu hiệu phân biệt cổ phần của công ty mẹ;

- Quy định về công khai cổ phần do công ty con sở hữu

- Quy định về sở hữu cổ phần chéo

Theo các quy định này, trong báo cáo kế toán phải có các thông tin cho thấy thực trạng sở hữu cổ phần chéo

Ngoài những biện pháp kể trên, Chính phủ Nhật Bản đã thực hiện một số biện pháp nhằm giảm tình trạng sở hữu chéo kể từ năm 2000. Tháng 11/2001, Chính phủ Nhật Bản đã ban hành một đạo luật yêu cầu các ngân hàng phải bán bớt lượng cổ phiếu đang sở hữu, bao gồm cả các cổ phiếu do người có liên quan phát hành (cổ phiếu thuộc nhóm sở hữu chéo), bảo đảm tổng giá trị cổ phiếu trong danh

mục đầu tư không vượt quá vốn tự có cấp 1. Quá trình thực hiện được diễn ra trong vòng bốn năm, tới tháng 9/2006. Tiếp đó, Chính phủ Nhật Bản khuyến khích thành lập các quỹ ETF (Exchange Traded Fund) và các quỹ đầu tư bất động sản từ năm 2002, thực chất là để chứng khoán hóa các tài sản (nợ xấu và sở hữu chéo) trong hệ thống ngân hàng và các doanh nghiệp nói chung.

Ngoài ra, trong năm 2002, Nhật Bản ban hành chế độ kế toán doanh nghiệp mới yêu cầu các cổ phiếu sở hữu chéo (bao gồm cả hàng mục đầu tư vào công ty con, công ty liên doanh, liên kết) phải được định giá theo phương pháp giá trị hợp lý thay vì hạch toán theo giá gốc như trước đây.

Bên cạnh những biện pháp thực hiện bởi Công ty mua bán cổ phiếu ngân hàng và Ngân hàng Nhật Bản, Chính phủ Nhật Bản đã ban hành một số quy định chặt chẽ hơn liên quan tới đầu tư, theo hướng giảm tình trạng sở hữu chéo. Một số văn bản pháp luật quan trọng trong giai đoạn kể từ 1981 cho tới nay quy định những hạn chế trong đầu tư nắm giữ cổ phần và thực hiện quyền cổ đông với các điều khoản cụ thể như sau:

- Điều 135 Luật Doanh nghiệp: Công ty con không được đầu tư vào cổ phần của công ty mẹ.

- Điều 308, Mục 1 Luật Doanh nghiệp: Cổ đông được thực hiện một quyền biểu quyết đối với một cổ phiếu khi bỏ phiếu biểu quyết đối với các quyết định của đại hội đồng cổ đông.

- Điều 16-3, Mục 1 Luật Ngân hàng: Ngân hàng và công ty con không được phép đầu tư vào cổ phần của một công ty vượt quá 5% quyền biểu quyết.

- Điều 107, Mục 1 Luật Doanh nghiệp bảo hiểm: Công ty bảo hiểm và công ty con không được phép đầu tư vào cổ phần của một công ty vượt quá 10% quyền biểu quyết.

Nhìn chung, các biện pháp và các văn bản luật kể trên đã có tác động tích cực tới thực trạng sở hữu chéo, hệ thống ngân hàng, và nền kinh tế Nhật Bản trong dài hạn. Với sự sụp đổ mối quan hệ với ngân hàng chính, các doanh nghiệp buộc

phải tìm kiếm các đối tượng và phương thức huy động vốn hiệu quả hơn. Đồng thời, các ngân hàng khi không còn nhận được sự hỗ trợ của Chính phủ, buộc phải đối mặt với những thử thách khó khăn trong hoạt động kinh doanh. Trong điều kiện này, cả doanh nghiệp lẫn ngân hàng đều nỗ lực để tối ưu hóa hiệu quả hoạt động của ban điều hành, làm gia tăng khả năng cạnh tranh của hai đối tượng trên thị trường quốc tế. Đối với thị trường cổ phiếu, mặc dù có những giai đoạn bị ảnh hưởng tiêu cực trong ngắn hạn, nhìn chung quá trình thoái trào của sở hữu chéo không gây ra quá nhiều tác động tiêu cực tới giá trị thực của doanh nghiệp mà còn khiến cho mức độ hiệu quả của thị trường gia tăng.

2.2.2. Kinh nghiệm của Đức

2.2.2.1. Sự hình thành, phát triển và đặc điểm của sở hữu chéo tại Đức

Các học giả trên thế giới đều nhận định sở hữu chéo giữa ngân hàng, công ty bảo hiểm, và các doanh nghiệp, kết hợp với việc đầu tư cổ phiếu trong dài hạn, và mối quan hệ khăng khít giữa các thành viên ban quản trị giữa các doanh nghiệp, là những đặc điểm nổi bật trong mối quan hệ giữa ngân hàng và doanh nghiệp tại Đức. Mối quan hệ này được cho là một trong những nhân tố chính làm nên sự thành công trong thời kỳ công nghiệp hóa tại Đức và tạo nên sự khác biệt nhất định với mô hình phát triển của các quốc gia theo chủ nghĩa tư bản. Quá trình phát triển sở hữu chéo tại Đức được chia thành hai thời kỳ chính như sau:

- Giai đoạn trước Chiến tranh thế giới lần thứ nhất:

Trong thời kỳ này, có nhiều quan điểm cho rằng các ngân hàng đa năng cần nắm giữ tỷ trọng lớn cổ phần tại các doanh nghiệp, và sử dụng vị thế này để tạo ra những ảnh hưởng lên các quyết định của doanh nghiệp. Tư tưởng này đã tồn tại trong ít nhất gần một thế kỷ bắt đầu từ giữa thế kỷ thứ 19. Tuy nhiên, thực tế tại Đức không như vậy. Nghiên cứu tỷ trọng đầu tư vào cổ phiếu của các doanh nghiệp tại Đức trước Chiến tranh thế giới thứ nhất cho thấy mặc dù các ngân hàng có ghi nhận các khoản đầu tư vào cổ phiếu nhưng thường có xu hướng định giá thấp các khoản đầu tư này và tỷ trọng đầu tư chỉ ở mức thấp. Thực trạng này phản ánh quan điểm không ưa thích của các nhà đầu tư vào việc nắm giữa cổ phần doanh nghiệp

của ngân hàng, và ngân hàng không thực hiện việc mua cổ phiếu như là một phương thức nắm quyền sở hữu trực tiếp các doanh nghiệp khác.

Từ những năm 1880 cho tới Chiến tranh thế giới lần thứ nhất, các ngân hàng Đức dường như tránh nắm giữa lượng lớn cổ phiếu của doanh nghiệp trong dài hạn và ngay cả khi nắm giữ, tỷ trọng của khoản mục này trên tổng tài sản cũng ở mức thấp, 7-8% tổng tài sản, mặc dù thể hiện xu hướng tăng nhẹ [18].

- Giai đoạn sau Chiến tranh thế giới lần thứ nhất:

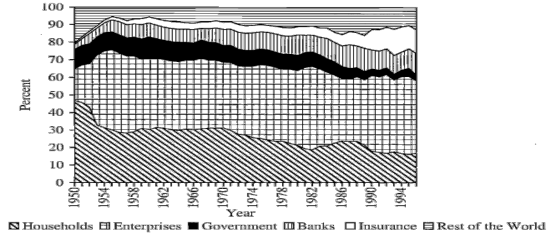

Cho dù có nhiều bàn luận về vai trò và ảnh hưởng của ngân hàng trong nền kinh tế Đức, thực tế số liệu về cổ phần của các doanh nghiệp tại ngân hàng lại cho kết quả đáng ngạc nhiên: cùng với Nhà nước, các doanh nghiệp tài chính là thành phần chiếm tỷ trọng nhỏ nhất trong các nhà đầu tư vào cổ phần lớn của doanh nghiệp sản xuất.

Nguồn: Fohlin, 2005

Biểu đồ 2.1: Cấu trúc sở hữu của các doanh nghiệp tại Đức giai đoạn 1950 - 1996

Cho tới nay, tỷ trọng nắm giữ cổ phần trong các doanh nghiệp của ngân hàng tại Đức vẫn ở mức rất thấp. Trong năm 2002, Chính phủ Đức đã bãi bỏ thuế đánh trên lãi vốn với mục đích khuyến khích các ngân hàng giảm mức nắm giữ cổ phần tại các doanh nghiệp. Mặc dù vậy, biện pháp này không đem lại hiệu quả do bản thân các ngân hàng chỉ nắm giữ một tỷ trọng rất nhỏ cổ phần, thậm chí xu hướng giảm này đã xuất hiện từ trước khi có quy định của Chính phủ.