Bảng 3.1: Quan hệ sở hữu chéo tại các ngân hàng liên doanh

NHLD | Cổ đông | Tỷ lệ sở hữu (%) | |

1 | Indovina Bank | NH Vietinbank (Việt Nam) | 50 |

NH Cathay United (Đài Loan) | 50 | ||

2 | Vietnam-Russia Bank | NH BIDV (Việt Nam) | 50 |

NH VTB (Nga) | 50 | ||

3 | VID Public | NH BIDV (Việt Nam) | 50 |

NH Public Bank Berhad | 50 | ||

4 | Vinasiam Bank | NH Agribank (Việt Nam) | 34 |

NHTM Siam (Thái Lan) | 33 | ||

Tập đoàn Charoen Pokphand | 33 | ||

5 | MTV Shinhan VN | NH Vietcombank (Việt Nam) | 50 |

NH Shinhan (Hàn Quốc) | 50 | ||

6 | Lào - Việt | NH BIDV (Việt Nam) | 50 |

NH Ngoại Thương Lào | 50 |

Có thể bạn quan tâm!

-

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng:

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng: -

Tác Động Của Sở Hữu Chéo Trong Hệ Thống Ngân Hàng Tại Nhật Bản

Tác Động Của Sở Hữu Chéo Trong Hệ Thống Ngân Hàng Tại Nhật Bản -

Cấu Trúc Sở Hữu Các Doanh Nghiệp Tại Đức Tính Theo Khối Lượng Cổ Phiếu Lớn (Có Quyền Biểu Quyết Lớn)

Cấu Trúc Sở Hữu Các Doanh Nghiệp Tại Đức Tính Theo Khối Lượng Cổ Phiếu Lớn (Có Quyền Biểu Quyết Lớn) -

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam -

Tiến Hành Rà Soát Các Tỷ Lệ Sở Hữu Cổ Phần Tại Các Tổ Chức Tín Dụng Để Có Cơ Sở Đưa Ra Giải Pháp Khống Chế Tỷ Lệ Sở Hữu Chéo

Tiến Hành Rà Soát Các Tỷ Lệ Sở Hữu Cổ Phần Tại Các Tổ Chức Tín Dụng Để Có Cơ Sở Đưa Ra Giải Pháp Khống Chế Tỷ Lệ Sở Hữu Chéo -

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 13

Sở hữu chéo trong lĩnh vực ngân hàng theo pháp luật Việt Nam hiện nay - 13

Xem toàn bộ 116 trang tài liệu này.

Nguồn: tổng hợp từ website và Báo cáo tài chính của các ngân hàng

Nhóm 2: Sở hữu giữa các cổ đông chiến lược nước ngoài tại các NHTM trong nước. Mô hình này gồm cả NHTM nhà nước lẫn cổ phần, hiện có khoảng 13 NHTM có đối tác chiến lược là các tập đoàn tài chính nước ngoài. Trong thời gian qua, NHNN đã thực hiện việc nới giới hạn vốn ngoại tại các NHTM từ 20% lên 30

%, nhằm mục đích thu hút vốn và kỹ năng quản trị từ các định chế tài chính có kinh nghiệm trên thị trường ngân hàng quốc tế.

Bảng 3.2: Sở hữu cổ phần của một số ngân hàng nước ngoài tại các NHTM trong nước

Ngân hàng nước ngoài | Tỷ lệ nắm giữ hiện tại | |

Xuất nhập khẩu (Eximbank) | Sumitomo Mitsui Banking Corporation | 15% |

Á Châu (ACB) | Standard Chartered APR Ltd | 8,77% |

Standard Chartered Bank Hongkong | 6,23% | |

Việt Nam Thịnh vượng (VPBank) | Oversea Chinese Banking Corporation | 14,88% |

Kỹ thương (Techcombank) | Hongkong Shanghai Banking Corporation | 19,48% |

Quốc tế (VIB) | Commonwealth Bank of Australia | 20% |

Đông Nam Á (SeaBank) | Société Générale | 20% |

Phương Nam | United Overseas Bank Ltd | 19,99% |

Phương Đông (OCB) | BNP Parisbas | 20% |

Sài Gòn - Hà Nội (SHB) | Deutsche Bank | 3,43% |

An Bình (ABB) | Maybank | 17,54% |

Đại chúng (PV combank) | Morgan Stanley | 6,7% |

Ngoại thương (Vietcombank) | Mizuho Bank | 15% |

Công thương (Vietinbank) | The Bank of Tokyo-Mitsubishi UFJ | 19,73% |

Nguồn: Tổng hợp từ Cafef.vn và Website các NHTM tại thời điểm 30/09/2013

Nhóm 3: Cổ đông tại các NHTM là các công ty quản lý quỹ. Từ năm 2005 trở lại đây, các quỹ quản lý vốn bắt đầu xuất hiện nhiều tại Việt Nam. Các quỹ này thường đầu tư vốn vào những NHTM cổ phần có tiềm năng phát triển tốt như: Vinacapital đầu tư vốn vào Sacombank, VOF đầu tư vào Eximbank, quỹ Dragon đầu tư vào ACB.

Nhóm 4: Sở hữu của các NHTM Nhà nước tại các NHTM cổ phần. Quan hệ sở hữu này hình thành chủ yếu do những yếu kém về nghiệp vụ ngân hàng của các NHTM cổ phần trong giai đoạn đầu thành lập cũng như trong giai đoạn khủng hoảng năm 1997-1998. Các mối quan hệ này đặc biệt tăng mạnh vào những năm 2006 – 2010 nhằm mục đích lách luật tăng vốn theo Nghị định 141 năm 2006. Đứng

đầu danh sách này là Vietcombank, đơn vị sở hữu vốn cổ phần tại nhiều NHTMCP khác nhất, hiện Vietcombank đang sở hữu 11% tại ngân hàng Quân đội, 8,2% tại Eximbank, 4,7% tại ngân hàng Phương Đông và 5,3% tại ngân hàng Sài Gòn. Các NHTMNN chỉ sở hữu một số cổ phần của NHTMCP hoặc Ngân hàng liên doanh và một số NHTMNN được sở hữu bởi các ngân hàng nước ngoài. Một đặc điểm đáng lưu ý là các NHTMNN không có nhiều động cơ sở hữu các NHTMCP. Ví dụ như việc Vietcombank sở hữu Eximbank là do vào cuối thập niên 90 và đầu 2000, Vietcombank được Chính phủ chỉ định tiếp quản Eximbank khi NHTMCP này gặp khó khăn tài chính với tư cách là cổ đông nhà nước [17].

Nguồn: Tổng hợp từ BCTC 2012 và website của các ngân hàng

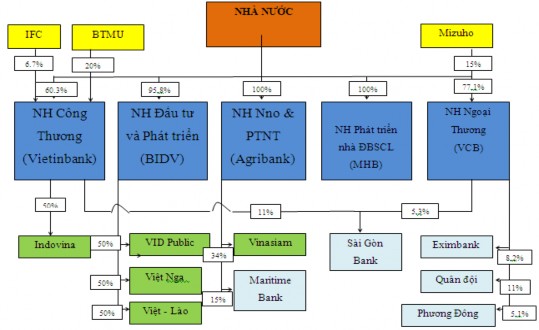

Sơ đồ 3.1: Cổ đông chiến lược tại các NHTMNN, NHTMCP và NHLD

Nhóm 5: Sở hữu lẫn nhau giữa các NHTM cổ phần. Hiện tượng sở hữu lẫn nhau giữa các NHTMCP cũng khá phổ biến ở Việt Nam và cũng là một trong những loại hình sở hữu chéo tồn tại nhiều nhất. Từ các thông tin công bố của các ngân hàng, hiện có ít nhất sáu NHTM cổ phần là cổ đông của một NHTM cổ phần khác. Chẳng hạn, Eximbank hiện sở hữu 10.6% vốn cổ phần tại Sacombank, 8.5% cổ phần tại ngân hàng Việt Á.

Nhóm 6: Sở hữu NHTM cổ phần bởi các tập đoàn, tổng công ty Nhà nước và tư nhân. Trong giai đoạn bùng nổ của về số lượng cũng như quy mô của các NHTMCP và quỹ đầu tư tài chính, rất nhiều tập đoàn và tổng công ty đã tham gia góp vốn dưới hình thức này vì những mục đích đầu tư khác nhau. Trong đó, NHTMCP cho chính doanh nghiệp nhà nước là chủ sở hữu vay, ngược lại NHTMCP đảm bảo thanh khoản nhờ tiền gửi lớn của doanh nghiệp nhà nước chủ sở hữu tại ngân hàng.

Hầu hết các tập đoàn kinh tế và doanh nghiệp nhà nước lớn đều sở hữu NHTMCP, hiện tại có khoảng gần 40 các doanh nghiệp nhà nước và tư nhân có sở hữu trên 5% cổ phần tại các NHTM cổ phần. Hơn nữa, mối quan hệ giữa NHTM cổ phần với các tập đoàn tư nhân ngày càng trở nên phức tạp. Các quan hệ sở hữu nổi bật giữa doanh nghiệp và ngân hàng có thể kể đến là: Ngân hàng Quân Đội được sở hữu bởi các cổ đông nhà nước là Tập đoàn Viễn thông Quân Đội (Viettel) (10%), Tổng công ty Tân Cảng Sài Gòn (5,7%) và Tổng công ty Trực thăng Việt Nam (7,2%), Ngân hàng Hàng hải thuộc sở hữu của Agribank (15%), Tổng công ty Hàng Hải (Vinalines) (5,3%) và Tập đoàn Bưu chính Viễn thông Việt Nam (VNPT) (12,5%) [20].

3.1.2. Thực trạng sở hữu chéo trong lĩnh vực ngân hàng ở Việt Nam hiện nay

Sở hữu chéo trong hệ thống ngân hàng ở Việt Nam bắt đầu xuất hiện từ những năm 1990, không lâu sau khi hệ thống ngân hàng hai cấp được chính thức ra đời. Ban đầu, sở hữu chéo trong hệ thống ngân hàng được hình thành với mục đích chủ yếu hỗ trợ hoạt động của một số ngân hàng nhỏ nhưng sau đó hiện tượng này đã phát triển mạnh với nhiều hình thức và mục đích khác nhau.

Năm 1990, khi Pháp lệnh ngân hàng, Hợp tác xã tín dụng và Công ty tài chính được ban hành, khu vực ngân hàng của Việt Nam chỉ có bốn ngân hàng thương mại nhà nước (NHTMNN) là Ngân hàng Ngoại thương (Vietcombank), Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV), Ngân hàng Công thương (Vietinbank) và Ngân hàng Nông

nghiệp và Phát triển Nông thôn (Agribank). Sau khoảng thời gian này, hệ thống ngân hàng đã chứng kiến một làn sóng thành lập nhanh chóng các ngân hàng thương mại cổ phần (NHTMCP) đô thị và nông thôn. Số lượng ngân hàng đã tăng từ 4 vào năm 1990 lên 8 vào năm 1991, rồi 45 vào năm 1993 và đạt 56 ngân hàng vào năm 1997 [17].

Tuy nhiên, trong giai đoạn này quy mô ngân hàng nhìn chung còn nhỏ bé. Do đó nhà nước chủ trương phải có đại diện của mình trong mỗi ngân hàng và các ngân hàng quốc doanh lớn đã được lựa chọn để góp vốn với tư cách cổ đông nhà nước. Sự hiện diện của những ngân hàng quốc doanh nhằm mục đích hạn chế những hoạt động vượt ra ngoài khuôn khổ pháp lý nếu có cũng như những yếu kém ban đầu từ phía các ngân hàng cổ phần mới được thành lập. Trong bối cảnh bấy giờ, sự thận trọng này là cần thiết. Ngoài ra, xét từ góc độ nghiệp vụ, các ngân hàng quốc doanh lớn đã chia sẻ kinh nghiệm kinh doanh, quản trị thậm chí chia sẻ cả nguồn nhân lực với các ngân hàng mà họ góp vốn giúp nâng cao năng lực hoạt động của các ngân hàng nhỏ. Như vậy có thể thấy rằng quan hệ sở hữu chéo trong hệ thống ngân hàng thời kì này hình thành chủ yếu từ những hạn chế nghiệp vụ ngân hàng của các NHTMCP chứ không không bắt nguồn từ mục tiêu lợi nhuận hay thâu tóm, sáp nhập.

Sau ảnh hưởng của cuộc khủng hoảng tài chính châu Á năm 1997 – 1998, số lượng ngân hàng ở Việt Nam giảm đi rõ rệt. Nhiều NHTM đã phải tái cấu trúc, đóng cửa hay sáp nhập. Đến năm 2006, thị trường lại chứng kiến đợt sóng thành lập mới lần thứ hai với 10 NHTMCP nông thôn được chuyển đổi thành NHTMCP đô thị và 04 NHTMCP được thành lập mới. Sự tăng lên nhanh chóng về số lượng, và theo đó là yêu cầu mở rộng quy mô vốn của hệ thống ngân hàng đã dẫn tới việc hình thành cấu trúc sở hữu chéo và đa phương giữa ngân hàng với doanh nghiệp và giữa ngân hàng với ngân hàng. Các tập đoàn, tổng công ty nhà nước ồ ạt đầu tư đa ngành trong đó rất nhiều tập đoàn nhà nước và cả các công ty cổ phần đã tiến hành góp vốn thành lập ngân hàng. Công ty mẹ thành lập các ngân hàng chỉ cần góp vốn bằng mệnh giá 1 đồng, sau đó đưa các ngân hàng này lên sàn niêm yết. Giá cổ phiếu tăng lên 2-3 đồng thì công ty mẹ sẽ tranh thủ bán cổ phần để thu lợi nhuận và vốn góp ban đầu, đồng thời vẫn duy trì tỷ lệ kiểm soát. Với hình thức này, công ty mẹ

có ngân hàng đóng vai trò là nguồn huy động vốn chủ động trên thị trường, tài trợ cho các dự án đầu tư mà không cần thông qua bất cứ một trung gian tài chính nào khác. Tuy nhiên, chính mô hình này đã dẫn đến hệ lụy xấu cho nền kinh tế: những khoản tín dụng chất lượng thấp được bơm ra thị trường, những doanh nghiệp không có mối quan hệ này với ngân hàng bị hạn chế khả năng tiếp cận tín dụng, ngân hàng gặp rủi ro lớn với khối nợ xấu khổng lồ. Do đó, trong thời gian gần đây đã xuất hiện áp lực buộc doanh nghiệp phải thoái vốn vào ngân hàng, như trường hợp của EVN và ngân hàng An Bình, PVN và ngân hàng Đại Dương…v.v. [19]

Trong giai đoạn 2006-2007, hàng loạt ngân hàng nông thôn được chuyển đổi trở thành ngân hàng đô thị và việc các ngân hàng lớn góp vốn vào các ngân hàng nhỏ cũng trở nên phổ biến. Để trở thành cổ đông của ngân hàng khác, ngân hàng có thể lập các công ty con, công ty liên doanh, liên kết và các công ty này cũng trở thành cổ đông của ngân hàng mới hoặc cũng có thể góp vốn bằng vốn vay , với tài sản đảm bảo là chính cổ phiếu của ngân hàng được đầu tư . Trường hợp của Ngân hàng Vietinbank thành lập tháng 2/2007 có thể coi là một lấy ví dụ . Nhóm cổ đông

lớn nhất ở ngân hàng này đã góp vốn bằng tiền vay ở môt số tổ chứ c tín duṇ g , môt

phần trong đó là từ ngân hàng ACB . Trong danh muc taì san̉ đam̉ baỏ , có cả cổ

phiếu của chính ngân hàng Vietbank . Bản thân ngân hàng ACB cũng là cổ đông t ổ chứ c lớn khi nắm giữ 10% cổ phiếu ngân hàng Vietbank . Ở thời điểm đó, hình thức

góp vốn này trở nên phổ biến, khiến một loạt ngân hàng nhỏ ra đời, tăng trưởng tín dụng như vũ bão và để lại hệ lụy khó giải quyết đến tận thời điểm hiện nay. Cùng với thời gian, không chỉ ngân hàng lớn đầu tư vào ngân hàng nhỏ mà giờ đây cả các ngân hàng, doanh nghiệp nhỏ cũng đầu tư vào ngân hàng lớn để trở thành cổ đông chi phối. “Năm 2012, thị trường đã từng chứng kiến Ngân hàng Phương Nam, Công

ty Và ng bac

đá quý Phương Nam hay môt

số thà nh viên hôi

đồng quản tri ̣, ban tổng

giám đốc sở hữu một số ngân hàng khác sở hữu cổ phiếu Sacombank ” [40].

Nhìn chung, thực trạng sở hữu chéo trong hệ thống ngân hàng Việt Nam như tỷ lệ nắm giữ giữa các tổ chức, vai trò của các cổ đông và công tác giám sát vai trò này là những vấn đề hết sức phức tạp bởi quan hệ chồng chéo mang tính lịch sử đồng thời cũng mang tính biến động cao, kết hợp với nguồn thông tin hạn chế.

Trước hết, rất nhiều công ty lớn, đặc biệt là các tập đoàn kinh tế Nhà nước và các tập đoàn cổ phần, dù không thuộc lĩnh vực tài chính nhưng hiện đang đầu tư dài hạn với vai trò nhà sáng lập, nhà đầu tư chiến lược trong các NHTM. Theo báo cáo của Ủy ban Kinh tế Quốc hội, hiện tại có khoảng gần 40 các doanh nghiệp nhà nước và tư nhân có sở hữu trên 5% tại các NHTMCP.

NH Ngoại thương VN (Vietcombank)

Quan hệ chằng chịt giữa các ngân hàng có vốn nhà nước là một ví dụ điển hình: Nhà nước sở hữu 60,3% ở Vietinbank, Tokyo-Mitsubishi ở hữu 20% còn IFC sở hữu 6,7%; bản thân Vietinbank ở hữu 50% ở Ngân hàng Indovina, 11% ở Ngân hàng Sài Gòn Công Thương, còn BIDV – ngân hàng Nhà nước sở hữu 95,8% thì sở hữu 50% ở Ngân hàng VID Public, 51% ở ngân hàng liên doanh Việt Nga, 50% ở Ngân hàng Việt – Lào hay Ngân hàng Vietcombank do Nhà nước sở hữu 77,1% và Mizuho sở hữu 15%, lại có 5,3% ở ngân hàng Sài gòn – Công thương, 8,2% ở Eximbank, 11% ở Ngân hàng Quân đội, 5,1% ở ngân hàng Phương Đông…[20]

Vinalines

5,3%

Viettel

11%

15%

10%

12,5%

Tân Cảng SG

5,7%

NH

Quân Đội

8,9%

NH Bưu Điện Liên Việt

6%

VNPT

7,2%

10,2%

9,9%

Trực thăng VN

Him Lam

EVN

25,

4%

2,4%

15%

7,1%

Geleximco

8,3%

Gemadept

Temasek Holdings

20%

16,9%

FPT

Doji

20%

10%

Vinare

TKV9,3%

9,3%

TĐ

Cao Su VN

6,9%

5,8%

TĐ

T&T

8,4%

20%

3,2%

6,1%

20%

TĐ

Dệt May VN

TĐ Đại Dương

13,2%

1,5%

Petro Việt Nam

20%

11,9%

Năng Lượng SG- Bình Định

9,8%

NH Xăng Dầu40%

Petrolimex

Petrolimex

10%

SSI

Tín Nghĩa14,4%

5,8%

7,2%

19,6%

XSKT

Đồng Nai

9,9%

TĐ CMC

Eurowindow Holding

19,7%

2,7%

Vinamilk

8%

52%

TĐ

Masan

VN Airlines

NH No&PTNT VN

(Agribank)

NH Phát triển Mê Kông

NH Hàng Hải (Maritime Bank)

NH Dầu Khí Toàn Cầu

Société Générale

Maybank

NH

Sài Gòn - Hà Nội

NH

Đại Dương

NH

Phương Tây

NH Kỹ Thương (Techcombank)

HSBC

NH

Bảo Việt

NH Tiên Phong

NH Đông Nam Á (SeABank)

NH

An Bình

NH

Nam Việt

10,8%

NH

Đại Á

NH ACB

TĐ

Bảo Việt

Nguồn: FETP

Sơ đồ 3.2: Doanh nghiệp nhà nước sở hữu các Ngân hàng thương mại cổ phần

Ghi chú: Khung tô đậm là DNNN.

Đối với hình thức sở hữu chéo giữa các ngân hàng với nhau, Vietcombank hiện là TCTD sở hữu nhiều nhất cổ phần của những ngân hàng khác. Sau khi thoái vốn khỏi NHTMCP Gia Định (tên mới là Bản Việt), Vietcombank đang còn là cổ đông của SaigonBank, Eximbank, Quân đội, Phương Đông và Oceanbank với các tỷ lệ nắm giữ khác nhau.

Theo thống kê, có khoảng 8 NHTMCP có quan hệ cổ phần với 4 NHTMNN. Quan hệ sở hữu này hình thành chủ yếu từ những hạn chế nghiệp vụ ngân hàng của các NHTMCP trong giai đoạn đầu thành lập cũng như trong giai đoạn khủng hoảng 1997 – 1998. Hiện tượng sở hữu lẫn nhau giữa các NHTMCP cũng có xu hướng tăng lên trong thời gian qua. Bên cạnh đó, hệ thống ngân hàng còn tồn tại những quan hệ ràng buộc phức tạp về mặt sở hữu khi mà các ngân hàng có những công ty con, công ty liên kết và những công ty này cũng nắm giữ cổ phiếu ngân hàng. Đơn cử, tính đến ngày 17/5/2012, CTCK Sài Gòn – Hà Nội (SHS) sở hữu 3,74% vốn tại NHTMCP Sài Gòn – Hà Nội (SHB), đồng thời, SHB sở hữu 8,22% vốn tại SHS [19].

Với những biến đổi ngày càng phức tạp như vậy, sở hữu chéo giữa các ngân hàng đang tạo ra những hệ lụy tác động trực tiếp đến tính ổn định và lành mạnh của hệ thống.

Có thể nói sở hữu chéo ở một khía cạnh nhất định sẽ mang lại lợi ích cho các chủ thể tham gia và giúp tận dụng nguồn vốn trong tổng thể nền kinh tế. Tuy nhiên đối với hệ thống ngân hàng thương mại Việt Nam trong thời gian qua, sở hữu chéo đã gây không ít những hệ lụy xấu, để lại hậu quả nghiêm trọng đặc biệt là tình trạng căng thẳng nợ xấu. Cụ thể:

Thứ nhất, nguồn lực và khả năng chống đỡ rủi ro của ngân hàng không được đánh giá đúng mức. Sở hữu chéo là một nguyên nhân quan trọng giúp cho các NHTM hoàn thành yêu cầu tăng vốn. Các ngân hàng có thể lách luật thông qua việc vay vốn từ ngân hàng này góp cho ngân hàng kia và ngược lại. Như vậy, cả 2 ngân hàng liên quan đều báo cáo tăng vốn nhưng thực chất là tăng ảo. Trong một số