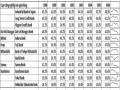

Bảng 2.3: Cấu trúc sở hữu các doanh nghiệp tại Đức tính theo khối lượng cổ phiếu lớn (có quyền biểu quyết lớn)

Công ty TNHH | Công ty đại chúng niêm yết | Công ty đại chúng không niêm yết | Bình quân có trọng số | |

Cổ phiếu phân tán | 14,75% | 19,21% | 37,70% | 20,65% |

Cá nhân | 2,83% | 11,78% | 10,60% | 6,39% |

Doanh nghiệp phi tài chính | 67,92% | 58,81% | 41,18% | 60,25% |

Nhà nước | 2,80% | 1,59% | 0,83% | 2,13% |

Doanh nghiệp tài chính | 0,18% | 0,42% | 3,81% | 0,98% |

Nhà đầu tư nước ngoài | 11,53% | 8,19% | 5,88% | 9,61% |

Tổng | 100% | 100% | 100% | 100% |

Số doanh nghiệp | 3.357 | 1.197 | 1.207 | 5.788 |

Có thể bạn quan tâm!

-

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin

Quy Định Về Quản Trị Doanh Nghiệp, Giám Sát Và Công Bố Thông Tin -

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng:

Tổng Mức Góp Vốn Mua Cổ Phần Của Tổ Chức Tín Dụng: -

Tác Động Của Sở Hữu Chéo Trong Hệ Thống Ngân Hàng Tại Nhật Bản

Tác Động Của Sở Hữu Chéo Trong Hệ Thống Ngân Hàng Tại Nhật Bản -

Quan Hệ Sở Hữu Chéo Tại Các Ngân Hàng Liên Doanh

Quan Hệ Sở Hữu Chéo Tại Các Ngân Hàng Liên Doanh -

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam

Một Số Định Hướng Hoàn Thiện Pháp Luật Về Sở Hữu Chéo Trong Lĩnh Vực Ngân Hàng Ở Việt Nam -

Tiến Hành Rà Soát Các Tỷ Lệ Sở Hữu Cổ Phần Tại Các Tổ Chức Tín Dụng Để Có Cơ Sở Đưa Ra Giải Pháp Khống Chế Tỷ Lệ Sở Hữu Chéo

Tiến Hành Rà Soát Các Tỷ Lệ Sở Hữu Cổ Phần Tại Các Tổ Chức Tín Dụng Để Có Cơ Sở Đưa Ra Giải Pháp Khống Chế Tỷ Lệ Sở Hữu Chéo

Xem toàn bộ 116 trang tài liệu này.

Nguồn: Koke (2001)

Như vậy, tình trạng sở hữu chéo tại Đức không phải được phản ánh chủ yếu thông qua việc nắm giữ cổ phần trực tiếp của ngân hàng đối với doanh nghiệp mà thông qua ủy quyền đại diện của những khách hàng gửi cổ phiếu tại ngân hàng và thông qua sự tham gia vào ban giám sát của doanh nghiệp của ngân hàng.

Nghiên cứu của Fohlin (2005) cho thấy có 52,56% doanh nghiệp trong số 5107 doanh nghiệp tại Đức có giám đốc ngân hàng là thành viên ban giám sát của doanh nghiệp, trong khi chỉ có 5,19% doanh nghiệp có giám đốc là thành viên ban giám sát của ngân hàng. Xét về vị trí của thành viên trong ban giám sát tại doanh nghiệp, Fohlin (2005) đưa ra kết quả trên 5.851 doanh nghiệp tại Đức như trong bảng 2.3 [31]

Bảng 2.4: Tỷ trọng doanh nghiệp có giám đốc ngân hàng là thành viên của ban giám sát với vị trí Chủ tịch hoặc Phó Chủ tịch:

Chủ tịch | Phó Chủ tịch | Chủ tịch hoặc Phó Chủ tịch | |

Không phải từ ngân hàng | 86,31% | 89,86% | 78,31% |

Ngân hàng tư | 4,32% | 3,04% | 7,01% |

Ngân hàng địa phương | 7,08% | 4,51% | 10,31% |

Ngân hàng lớn | 0,82% | 0,92% | 1,71% |

Ngân hàng địa phương và ngân hàng lớn | 1,47% | 1,66% | 2,67% |

Nguồn: Fohlin, 2005

Việc có người đại diện của ngân hàng là thành viên trong ban giám sát của doanh nghiệp cho thấy mối liên hệ chặt chẽ giữa ngân hàng và doanh nghiệp tại Đức. Hơn nữa, tỷ lệ các cổ đông nhỏ tham dự đại hội cổ đông là rất thấp và xu hướng giảm dần, đặc biệt là tại các doanh nghiệp lớn, từ giữa thập niên 1970s tới đầu thập niên 1990s. Thậm chí, các cổ đông nhỏ lẻ có xu hướng đưa ra quyết định dựa trên việc quan sát quyết định của ngân hàng trong những lần bỏ phiếu. Thực tế cho thấy, mặc dù đóng vai trò là người đại diện cho các nhà đầu tư nhỏ gửi cổ phiếu tại ngân hàng, những những quyết định của ngân hàng lại có thiên hướng nhất trí với những đề xuất của ban điều hành. Cũng nhờ vậy mà mức độ ảnh hưởng của ngân hàng với vai trò là nhà đầu tư, người cho vay, và người đại diện tại doanh nghiệp tăng lên đáng kể.

Tựu chung lại, mô hình ngân hàng và sở hữu chéo tại Đức, một quốc gia có thị trường tín dụng phát triển mạnh hơn so với thị trường cổ phiếu, có một số đặc điểm chính như sau:

Ngân hàng đa năng: Luật ở Đức cho phép ngân hàng nắm giữ cổ phần tại các doanh nghiệp. Nắm giữ cổ phần tại doanh nghiệp cho phép ngân hàng tạo ảnh hưởng nhất định lên ban điều hành trong việc đưa ra quyết định kinh doanh. Cho tới cuối năm 2005, ngân hàng đa năng chiếm tới 80% số lượng các tổ chức tài chính và 79% tổng doanh thu của hệ thống [24].

Mức độ tập trung cao: Trong hệ thống ngân hàng tại Đức, bốn ngân hàng đóng vai trò chủ đạo bao gồm Deutsche Bank, Dresdner Bank, Commerzbank, và Bayerische Hypo-und Vereinsbank, chiếm tới 20% tổng doanh thu của hệ thống trong khi các ngân hàng còn lại là các ngân hàng thương mại, ngân hàng tiết kiệm, và các ngân hàng hợp tác với quy mô nhỏ [37].

Hausbank: Mối quan hệ giữa ngân hàng và doanh nghiệp là mối quan hệ dài hạn, trong đó một ngân hàng đóng vai trò chủ chốt hơn so với các ngân hàng còn lại. Nói một cách khác, một ngân hàng cung cấp phần lớn vốn vay và quản trị phần lớn các hoạt động tài chính có liên quan của doanh nghiệp trong trung và dài hạn. Thông qua việc cho vay và nắm giữ cổ phần tại doanh nghiệp, ngân hàng có thể can thiệp vào các quyết định quản trị của doanh nghiệp [18].

Sở hữu chéo: Các doanh nghiệp tại Đức, cả công nghiệp và tài chính, có xu hướng đầu tư vào cổ phần của các doanh nghiệp khác. Mối quan hệ về cổ phần là mối quan hệ chặt chẽ và hai chiều, tạo nên hệ thống sở hữu chéo giữa doanh nghiệp

- ngân hàng - doanh nghiệp, góp phần tạo sự ổn định trong mối quan hệ giữa các doanh nghiệp và dẫn tới những chiến lược phát triển chung có lợi cho các bên. Tại Đức, chỉ có sự hạn chế nhất định đối với sở hữu chéo được áp dụng trong trường hợp nếu hai tổ chức nắm giữ trên 25% cổ phần của nhau thì không được phép thực hiện quyền biểu quyết vượt quá 25% đó.

Ban quản trị phối hợp: Trái ngược với các nền kinh tế phương Tây, các doanh nghiệp tại Đức có hội đồng quản trị hai cấp trong đó có thêm ban giám sát có nhiệm vụ chỉ định các thành viên của ban quản trị và thông qua các quyết định quan trọng của doanh nghiệp. Hệ thống sở hữu chéo dẫn tới một hệ thống quan hệ phối hợp ở cấp độ ban giám sát của các doanh nghiệp và ngân hàng, và thường liên quan tới cùng một nhóm người. Mối quan hệ phối hợp này thể hiện mối quan hệ chặt chẽ và phụ thuộc giữa các thành viên ban quản trị của các doanh nghiệp khác nhau và do vậy, dẫn tới mối quan hệ chặt chẽ giữa các doanh nghiệp và xây dựng chiến lược. Thực trạng doanh nghiệp chỉ định thành viên của họ vào ban giám sát của các doanh nghiệp khác, mặc dù không nắm giữ cổ phần tại doanh nghiệp đó, là một hiện tượng phổ biến tại Đức.

Từ những đặc điểm này, có thể nhận thấy việc nhà đầu tư chuyển quyền biểu quyết cho ngân hàng đã cho phép ngân hàng có quyền tham gia trực tiếp vào việc lựa chọn thành viên của ban giám sát, từ đó gián tiếp kiểm soát ban lãnh đạo của các doanh nghiệp. Ngoài ra, các ngân hàng cũng có xu hướng theo đuổi mối quan hệ mật thiết và dài hạn với những khách hàng doanh nghiệp thông qua việc thiết lập mối quan hệ trực tiếp với thành viên ban điều hành và ban giám sát. Nhờ đó, mức độ không chắc chắn về doanh nghiệp vay vốn được giảm nhẹ, giảm thiểu rủi ro đao đức và những quyết định tồi, đồng thời khuyến khích nguồn cấp vốn vay dài hạn từ phía ngân hàng cho doanh nghiệp. Tuy nhiên, cũng có những chỉ trích đối với mô hình sở hữu chéo này tại Đức khi ngân hàng có thể tận dung lợi thế của họ để đưa ra những quyết định có lợi cho bản thân ngân hàng hơn là cho doanh nghiệp.

2.2.2.2. Tác động của sở hữu chéo trong hệ thống ngân hàng tại Đức

Đối với Đức, quan hệ sở hữu chéo có điểm tương đồng với Nhật Bản, đó là quan hệ giữa tổ chức tài chính và công ty công nghiệp, đi kèm theo đó cũng là trình độ quản lý ở mức độ rất cao. Nó không đơn giản chỉ là quyền kiểm soát của từng ngân hàng trong các tập đoàn kinh tế riêng lẻ, mà còn là một mạng lưới phức tạp các mối quan hệ giữa các tổ chức tài chính trên toàn nước Đức. Mỗi quyết định của ban quản trị một tập đoàn không chỉ là quyết định do ban quản trị đưa ra, mà còn bị ảnh hưởng bởi hầu như toàn bộ mạng lưới tài chính. Hệ thống này đã được hỗ trợ và lãnh đạo sự nghiệp công nghiệp Đức, góp phần tạo ra và duy trì một cơ sở công nghiệp ổn định. Hệ thống sở hữu chéo, đảm bảo cho các công ty luôn được hoạt động ổn định do có sự hỗ trợ từ rất nhiều phía, các quyết định riêng lẻ cũng được cân nhắc kỹ càng trước khi đưa ra bởi nó ảnh hưởng đến rất nhiều các doanh nghiệp và tổ chức có liên quan. Đồng thời, cho phép các tổ chức tài chính đạt được sức mạnh để điều khiển công ty con của chính các công ty công nghiệp.

Điều này cũng dẫn đến một hệ quả là sự cạnh tranh bị hạn chế do các quyết định bị chi phối nhiều hơn bởi lợi ích của toàn bộ hệ thống. Chính đặc điểm về mối quan hệ khăng khít giữa toàn bộ hệ thống tài chính và nền công nghiệp đã luôn giúp cho nền kinh tế Đức giữ được sự ổn định, kể cả trong các năm khủng hoảng vừa qua. Với bối cảnh nền kinh tế mở cửa như hiện nay, mô hình quản lý của Đức cũng đã có những thay đổi để đón nhận làn sóng đầu tư từ bên ngoài, cũng như việc tìm kiếm thêm các thị trường mới để đầu tư. Tuy nhiên, với các ưu điểm lớn như vậy, quan hệ sở hữu chéo khăng khít giữa các tổ chức tài chính và công nghiệp của Đức chắc chắn vẫn là nền tảng cho mọi quyết định thay đổi của mô hình quản lý.

2.2.2.3. Các giải pháp xử lý sở hữu chéo trong hệ thống ngân hàng Đức

Như đã phân tích, Chính phủ Đức không cấm sở hữu chéo do sở hữu chéo là một trong những giải pháp quan trọng nhằm củng cố mối quan hệ giữa các doanh nghiệp với nhau, giữa doanh nghiệp với ngân hàng, và với ngân hàng với nhau, đồng thời cũng là đặc điểm truyền thống nổi bật trong mô hình tài chính tại Đức. Tuy nhiên, Chính phủ Đức cũng đã thực hiện một số biện pháp nhằm kiểm soát tình trạng sở hữu chéo như sau:

Thông qua Luật kiểm soát doanh nghiệp và minh bạch vào tháng 5/1998 nhằm tăng cường vị thế của nhà đầu tư thông qua việc yêu cầu các doanh nghiệp cung cấp thêm các thông tin. Cụ thể, Luật yêu cầu ngân hàng nắm giữ trên 5% quyền biểu quyết của doanh nghiệp niêm yết hoặc tham gia vào nhóm phát hành cổ phiếu cho doanh nghiệp niêm yết, phải thông báo cho khác họ cách thức ngân hàng thực hiện quyền biểu quyết. Tuy nhiên, thực tế triển khai tại Đức cho thấy Luật này không phát huy tác dụng do quá trình thực thi không nghiêm minh.

Sửa đổi Điều 135 của Luật cổ phiếu doanh nghiệp; theo đó, ngân hàng không được phép biểu quyết thay cho khách hàng gửi cổ phiếu khi ngân hàng nắm giữ trên 5% cổ phần của ngân hàng, trừ khi ngân hàng nhận được chỉ dẫn cụ thể từ phía khách hàng hoặc ngân hàng phải từ bỏ quyền biểu quyết của mình. Ngoài ra, ngân hàng bị yêu cầu phải thông báo tại báo cáo thường niên những hoạt động của người đại diện do ngân hàng chỉ định vào ban giám sát và ban điều hành của doanh nghiệp.

Thông qua hai biện pháp trên, khả năng ảnh hưởng tới các quyết định của doanh nghiệp thông qua việc thực hiện quyền biểu quyết của ngân hàng đã giảm đi đáng kể.

Vào ngày 01/01/2001, một loạt các cải cách thuế của Đức được thực hiện với mục tiêu làm giảm tình trạng sở hữu chéo. Một trong số đó là quy định về lãi vốn thu được từ việc thanh lý các khoản đầu tư giữa các doanh nghiệp sẽ không phải nộp thuế, có hiệu lực kể từ năm 2002.

Việc thông qua Chuẩn mực về quản trị doanh nghiệp ở Đức có hiệu lực kể từ tháng 2/2002 đã hạn chế việc ngân hàng chỉ định đại diện của mình vào ban giám sát của doanh nghiệp mà ngân hàng nắm giữ cổ phần. Theo chuẩn mực mới này, “số lượng các vị trí trong ban giám sát mà một cá nhân có thể đồng thời nắm giữ bị hạn chế tối đa là 5 (so với trước đây là 10)” [24].

Như vậy, về lâu dài, cơ quan quản lý nhà nước chỉ nên thực hiện các giải pháp nhằm hạn chế các mối quan hệ sở hữu chéo không mong muốn bởi sở hữu chéo là một hiện tượng tất yếu khách quan nảy sinh trong quá trình phát triển kinh tế, bên cạnh mặt tiêu cực thì sở hữu chéo cũng có nhiều mặt tích cực. Thực tế sở

hữu chéo giữa các ngân hàng và doanh nghiệp tại Đức và Nhật đã giúp cho các quốc gia này đạt được những thành tựu kinh tế đáng kể. Nếu như tiến hành cấm hoàn toàn sở hữu chéo sẽ là không khả thi và chi phí cho việc thực hiện và giám sát thực hiện quy định cấm này sẽ rất lớn bởi sự khó khăn trong quá trình tìm ra ai là cổ đông sở hữu thực sự và tỷ lệ sở hữu thực tế là bao nhiêu.

Kết luận Chương 2

Sở hữu chéo trong hệ thống ngân hàng là một thuộc tính khách quan và đã tồn tại từ lâu ở nhiều nền kinh tế trên thế giới, đặc biệt ở các quốc gia mà hệ thống tài chính phát triển dựa trên hoạt động ngân hàng (bank-based), điển hình là Đức và Nhật. Bằng chứng của Đức và Nhật đã cho thấy sở hữu chéo giữa ngân hàng và doanh nghiệp là yếu tố quan trọng thúc đẩy sự thành công của quá trình công nghiệp hóa ở cả 2 quốc gia này. Trong khi đó, mối quan hệ sở hữu chéo giữa ngân hàng và doanh nghiệp lại không phổ biến nhiều ở Anh hay Mỹ, do những quốc gia này có n ền tài chính phát triển định hướng theo thị trường từ lâu đời (huy động vốn dựa vào thị trường – market - based). Mặt tích cực trong mối quan hệ này là khi ngân hàng nhỏ gặp vấn đề thì sẽ nhận được những hỗ trợ từ phía các ngân hàng lớn về vốn, kinh nghiệm quản trị cũng như về nhân sự điều hành. Ở Việt Nam, hiện tượng sở hữu chéo trong hệ thống ngân hàng diễn ra mặc dù chưa lâu nhưng đã phát triển với nhiều hình thức và ngày càng phức tạp, có mức độ ảnh hưởng lớn đến thị trường tài chính. Do đó, yêu cầu về hệ thống luật pháp đồng bộ và các biện pháp quản lý chặt chẽ của cơ quan nhà nước ngày càng trở nên bức thiết để lành mạnh hóa thị trường, khơi thông dòng vốn huyết mạch cho thị trường tài chính, đảm bảo sự phát triển bền vững của nền kinh tế. Luật Các tổ chức tín dụng 2010 và các văn bản hiện hành đã khắc phục được những bất cập của Luật các tổ chức tín dụng năm 1997 và cũng phần nào đáp ứng kịp thời được các yêu cầu của quá trình hội nhập và xây dựng hệ thống các tổ chức tín dụng hiện đại, phù hợp với thông lệ quốc tế, đảm bảo sự đồng bộ giữa các quy định của Luật các TCTD và các luật khác như Luật Doanh nghiệp, Luật Đầu tư, Luật Chứng khoán, Luật Cạnh tranh, Luật Hợp tác xã, Luật Phá sản...

Chương 3

THỰC TRẠNG VỀ SỞ HỮU CHÉO Ở VIỆT NAM VÀ MỘT SỐ ĐỊNH HƯỚNG HOÀN THIỆN PHÁP LUẬT VIỆT NAM VỀ SỞ HỮU CHÉO TRONG LĨNH VỰC NGÂN HÀNG

3.1. Thực trạng sở hữu chéo trong lĩnh vực ngân hàng ở Việt Nam hiện nay

3.1.1. Các loại hình sở hữu chéo trong lĩnh vực ngân hàng ở Việt Nam hiện nay

Từ thực tiễn hoạt động của hệ thống tài chính Việt Nam cho thấy, hệ thống các TCTD Việt Nam hiện có 6 nhóm sở hữu chéo khác nhau:

Nhóm 1: Sở hữu của các NHTM Nhà nước và NHTM nước ngoài tại các Ngân hàng liên doanh. Hiện tại có 06 Ngân hàng liên doanh trong hệ thống các TCTD của Việt Nam. Thông thường một ngân Ngân hàng liên doanh được sở hữu bởi một ngân hàng nước ngoài và một ngân hàng trong nước.

Chẳng hạn ngân hàng Việt Nga là liên doanh giữa Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) và Ngân hàng VTB (trước là Ngân hàng Ngoại thương Nga Vneshtorgbank) với mức góp vốn điều lệ ngang nhau. Liên doanh ngân hàng cũng có thể được hình thành từ nhiều hơn 2 đối tác như ngân hàng Việt Thái là Ngân hàng liên doanh giữa 3 đối tác lớn: Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (NHNN&PTNT), Ngân hàng Thương mại Siam của Thái Lan và Tập đoàn Charoen Pokphand của Thái Lan với tỉ lệ vốn góp tương ứng là 34%, 33% và 33% [17].