kinh doanh riêng phù hợp với tiềm năng vốn có của tổ chức đó, do vậy, khi kết hợp lại sẽ có những lợi thế riêng để khai thác, bổ sung cho nhau. Điển hình cho thành tựu này là thương vụ giữa SHB và Habubank, thực tế cho thấy lũy kế từ thời điểm sáp nhập với Habubank ngày 28/08/2012 đến 28/09/2012, số lượng khách hàng cá nhân tại SHB tăng thêm 9.611 khách, số lượng khách hàng tổ chức tăng thêm 182 khách, số lượng tài khoản cá nhân tăng thêm 115.592 tài khoản và 2.713 tài khoản của tổ chức kinh tế. Còn đối với các thương vụ mua bán cổ phần, số lượng khách hàng tăng lên không chỉ là kết quả của việc cộng đơn thuần, mà nhờ giá trị cộng hưởng từ uy tín của đối tác, từ đó làm tăng vị thế của tổ chức trên thị trường tài chính ngân hàng.

M&A đã, đang và sẽ thực sự mở ra một chu kỳ phát triển mới đối cho các doanh nghiệp tài chính Việt Nam từ cơ cấu vốn chủ sở hữu, chất lượng doanh thu, lợi nhuận, tình hình tài chính, tới các hoạt động quản lý hành chính đơn thuần như khả năng kiểm soát, điều hành, năng lực tài chính, quy mô kinh doanh của doanh nghiệp. Tất cả đều góp phần mở ra cơ hội đối với doanh nghiệp về mở rộng cơ hội kinh doanh, tăng vị thế cạnh tranh và hiệu quả hoạt động. Tuy nhiên, bên cạnh những thành tựu đáng khích lệ, lĩnh vực tài chính Việt Nam cũng như giải pháp tài chính M&A vẫn gặp những rào cản hạn chế nhất định trong quá trình khẳng định đây là một công cụ tài chính hữu ích cần được chú trọng và phát triển.

3.3.3.2. Hạn chế và nguyên nhân

3.3.3.2.1. Hạn chế và nguyên nhân về khía cạnh vĩ mô

Một là, khung pháp lý còn nhiều bất cập và thiếu đầy đủ, điều này đang gây nên những cản trở nhất định trong việc phát triển hoạt động M&A tại thị trường Việt Nam. Hiện khi tiến hành M&A, các doanh nghiệp chỉ dựa vào khung pháp lý dành cho Cổ phần hóa, phát hành và niêm yết chứng khoán, và một số điều luật của Luật doanh nghiệp 2005, Luật đầu tư 2005, Luật cạnh tranh 2004, và Luật chứng khoán 2006. Đối với lĩnh vực TCNH đã có một số văn bản pháp lý hướng dẫn cụ thể hơn như Thông tư 04/2010/TT-NHNN quy định việc sáp nhập, hợp nhất, mua lại các TCTD, Quyết định số 27/2007-QĐ-BTC của bộ tài chính về việc ban hành quy chế tổ chức và hoạt động của công ty chứng khoán cũng quy định hạn chế đầu tư của công ty chứng khoán và tỷ lệ sở hữu cổ phần tại các doanh nghiệp, hay Nghị định 45/2007/NĐ-CP quy định chi tiết một số điều luật kinh doanh bảo hiểm về việc chia, tách, sáp nhập, hợp nhất, chuyển đổi doanh nghiệp bảo hiểm. Tuy nhiên, do có quá nhiều quy định, và các quy

định lại có sự mâu thuẫn trong cách hiểu và diễn giải nên đã gây không ít khó khăn cho doanh nghiệp trong quá trình áp dụng và thực hiện M&A.

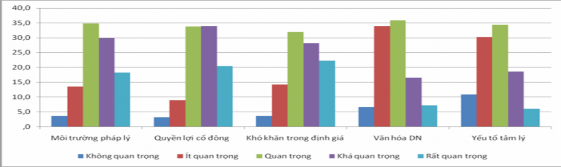

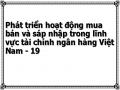

Một số hạn chế ảnh hưởng tới sự phát triển của hoạt động M&A trong lĩnh vực TCNH Việt Nam

Chênh lệch kỳ vọng về giá giữa các bên

25

Thiếu tổ chức tư vấn M&A thực sự chuyên nghiệp 15

Am hiểu về M&A còn hạn chế 49,7

Vấn đề định giá tài sản khó khăn 30

Các hạn chế về vốn 40,8

Thiếu thông tin về doanh nghiệp 45

Quy định hạn chế về tỷ lệ sở hữu cổ phần 40,8

57,1

Thiếu các văn bản pháp quy hướng dẫn cụ thể

0

10

20

30

40

50

60

Nguồn: Tác giả thu thập từ kết quả khảo sát về hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Biểu đồ 3.8. Đánh giá một số hạn chế ảnh hưởng tới sự phát triển của hoạt động M&A trong lĩnh vực tài chính ngân hàng Việt Nam

Kết quả cuộc khảo sát 833 người làm việc trong lĩnh vực tài chính ngân hàng cũng cho thấy rào cản lớn nhất khi tiếp cận hoạt động M&A tại thị trường Việt Nam là thiếu các văn bản pháp quy hướng dẫn, thiếu các quy định về pháp lý điều chỉnh M&A. Có tới 57,1% trong 833 người được khảo sát và chiếm tỷ lệ cao nhất trong các cản trở ảnh hưởng tới sự gia tăng và phát triển của các thương vụ M&A trong ngành tài chính ngân hàng Việt Nam thời gian qua.

Nhìn chung, đa phần các văn bản pháp lý chỉ đề cập một cách khá sơ lược về các vấn đề liên quan tới M&A. Còn rất nhiều vấn đề pháp lý về M&A vẫn chưa có quy định cụ thể như vấn đề kiểm toán, định giá, tư vấn, môi giới, bảo mật, thông tin, cơ chế giải quyết tranh chấp, giải quyết vấn đề lao động thời kỳ hậu M&A...Bên cạnh đó, một số các quy định về M&A cũng chưa thống nhất, có sự chồng chéo, mâu thuẫn lẫn nhau, tức là mới chỉ giải quyết được các vấn đề “thay tên, đổi họ” cho doanh nghiệp. Trong khi đó, M&A là một giao dịch thương mại, tài chính, nó đòi hỏi cần có quy định cụ thể, có một cơ chế thị trường để chào bán, chào mua, mức giá cả, khả năng cung cấp thông tin, quá trình chuyển giao và xác lập yếu tố sở hữu, thực hiện quyền chuyển dịch tư cách pháp nhân, chuyển nhượng cổ phần, cổ phiếu, và các nghĩa vụ liên quan tới tình hình tài chính, cũng như người lao động thì quy định M&A Việt Nam vẫn chưa đề cập hoặc đề cập rất sơ lược. Do vậy, lỗ hổng khung pháp lý là một vấn đề lớn đối với sự phát triển của thị trường M&A Việt Nam nói chung và lĩnh vực tài chính ngân hàng Việt Nam nói riêng trong giai đoạn hiện nay.

Hai là, các quy định về tỷ lệ sở hữu của các nhà đầu tư nước ngoài tại doanh nghiệp ngành dịch vụ tài chính còn nhiều hạn chế, đang gây nên những hạn chế trong quá trình tiếp cận vốn ngoại của doanh nghiệp nội. Trong đa phần các thương vụ M&A Việt Nam thời gian qua, đặc biệt trong bối cảnh nền kinh tế gặp nhiều khó khăn, số lượng doanh nghiệp nội trụ vững trên thị trường chiếm số ít, thì sự tham gia của các đối tác nước ngoài đóng vai trò quan trọng. Và thực tế đã chứng minh, đa phần các thương vụ M&A Việt Nam trong thời gian qua các đối tác ngoại là người đi mua chủ yếu, các thương vụ giữa các doanh nghiệp trong nước với nhau còn rất hạn chế. Tuy nhiên, số lượng thương vụ M&A còn bị hạn chế về quy mô cũng như giá trị là do các quy định về tỷ lệ sở hữu cổ phần tối đa các doanh nghiệp trong nước của các nhà đầu tư nước ngoài còn hạn hẹp (ngân hàng: 30%, công ty chứng khoán, công ty bảo hiểm 49%...). Do vậy, điều này cũng gây nên những rào cản trong việc tiếp cận các nguồn vốn của các doanh nghiệp nói chung và các doanh nghiệp ngành dịch vụ tài chính nói riêng.

Kết quả từ khảo sát của tác giả cũng cho thấy, tiếp sau cản trở liên quan tới thiếu các văn bản pháp lý là hạn chế tỷ lệ số hữu vốn cổ phần của của nhà đầu tư nước ngoài trong các tổ chức TCNH. Do vậy sự can thiệp quá sâu của Nhà nước và Chính phủ trong việc quy định hạn chế số lượng cổ phần nắm giữ đối với các nhà đầu tư nước ngoài đang hạn chế việc tiếp cận của doanh nghiệp với nguồn vốn ngoài và là rào cản hạn chế sự phát triển vào hoạt động M&A trong lĩnh vực TCNH Việt Nam. Có tới 40,8% số người được khảo sát cho rằng đây cũng là những rào cản lớn thứ hai sau vấn đề pháp lý đứng dưới góc độ vĩ mô ảnh hưởng tới sự phát triển của M&A tại Việt Nam.

Ba là, nguồn nhân lực Việt Nam chưa đáp ứng tốt cho một thị trường mua bán và sáp nhập phát triển. Tại bất kỳ một thị trường hay một lĩnh vực kinh doanh nào, một trong những nhân tố quyết định tới sự thành công hay thất bại của doanh nghiệp đó trình là trình độ, nhận thức và chuyên môn của người lao động. Để phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng thì điều này không phải là ngoại lệ. Tuy nhiên, tại Việt Nam, mặc dù nhân lực trong ngành tài chính được đánh giá có trình độ tương đối cao và khá đồng đều, nhưng thực sự kiến thức chuyên biệt cho lĩnh vực M&A vẫn còn bị bỏ ngỏ. Việt Nam chưa có chính sách phát triển nguồn nhân lực để phục vụ cho hoạt động mua bán và sáp nhập như đào tạo nhân sự cho

ngành này, đặc biệt là nhân sự chất lượng cao để có thể tư vấn và thực hiện hoạt động mua bán và sáp nhập. Một phần của hạn chế này là do hệ quả tất yếu của hoạt động mua bán và sáp nhập tại thị trường Việt Nam còn khá mới và cũng chưa có nhiều thương vụ M&A thực sự diễn ra trong thời gian qua.

3.3.3.2.2. Hạn chế và nguyên nhân về khía cạnh vi mô

Bên cạnh những hạn chế mang tính khách quan, đa phần những hạn chế ảnh hưởng tới sự phát triển các giao dịch M&A Việt Nam gây nên những thất bại không mong muốn của các thương vụ M&A trong thời gian qua phần lớn xuất phát từ yếu tố chủ quan doanh nghiệp.

Một là, phương thức thực hiện M&A trong lĩnh vực TCNH còn thiếu chuyên nghiệp và sơ khai. Nhiều thương vụ được các tổ chức nghiên cứu về M&A Việt Nam như PWC, A-Value xếp vào M&A nhưng thực chất nếu đúng khái niệm M&A thế giới mà chỉ là đầu tư tài chính. Đó là trường hợp mua lại một lượng cổ phiếu để trở thành đối tác chiến lược mà không nhằm để khống chế quyền sở hữu và điều hành doanh nghiệp. Cụ thể, trong lĩnh vực TCNH do sự hạn chế của việc mua cổ phiếu không quá 30% đối với ngân hàng, 49% đối với các doanh nghiệp niêm yết. Nên nếu xếp đây là các thương vụ M&A thì cũng không thực sự đúng, đây chỉ là những bước đầu của quá trình M&A.

Hai là, đa phần các thương vụ mua bán và sáp nhập tại các tổ chức tài chính ngân hàng Việt Nam không theo một quy trình chuẩn nào mà là sự lắp ghép nhiều quy trình với nhau. Quá trình thực hiện thương vụ thiếu sự bài bản. Một nguyên nhân của vấn đề này ngoài nguyên nhân xuất phát từ chất lượng nguồn nhân lực, nhận thức của cán bộ thực hiện hoạt động mua bán và sáp nhập thì đa phần các tổ chức tài chính bán cổ phần trong thời gian qua hầu hết đang rơi vào tình trạng hoạt động không hiệu quả hoặc bị bắt buộc phải sáp nhập hợp nhất theo quyết định hành chính của cơ quan thẩm quyền. Bởi vậy khi thực hiện các thương vụ M&A tổ chức thường rất khó khăn trong việc tự đưa ra quyết định về quy trình, nghiệp vụ để phù hợp với doanh nghiệp tại thời điểm sáp nhập. Thêm vào đó, tại Việt Nam nhiều thỏa thuận ngầm và ngoài hợp đồng thường phổ biến, điều này đang gây những khó khăn cho sự phát triển của hoạt động M&A tại Việt Nam. Hoạt động M&A tại Việt Nam thường bị thỏa thuận ngầm nhiều hơn là thỏa thuận công khai, nguyên nhân của vấn đề này là do thói quen làm việc thiếu tính chuyên nghiệp của các doanh nghiệp Việt Nam.

Ba là, những khó khăn, bất cập trong quá trình định giá doanh nghiệp. Hiện nay đa phần các tổ chức tài chính Việt Nam đang sử dụng ba phương pháp định giá chính là định giá theo giá trị tài sản thực, định giá theo dòng tiền chiết khấu và định giá theo giá trị thị trường. Với kiến thức - kinh nghiệm về M&A còn yếu của các doanh nghiệp trong nước và sự không thống nhất trong các văn bản pháp lý liên quan dẫn đến việc định giá theo phương pháp nào cũng có những khó khăn nhất định cho doanh nghiệp.

Thêm vào đó, khi thực hiện việc định giá thường phân thành 2 phần chính là định giá phần giá trị doanh nghiệp vô hình và phần giá trị doanh nghiệp hữu hình. Việc thống kê các tài sản doanh nghiệp có, hay tính khấu hao, tính giá trị hiện tại chủ yếu phụ thuộc vào kiểm toán và các chứng thư thẩm định giá. Tuy nhiên hoạt động kiểm toán và chứng thư thẩm định giá tại Việt Nam có giá trị tin cậy chưa cao, tính minh bạch của các hoạt động này còn nhiều điều phải xem xét. Còn việc xác định giá trị vô hình liên quan đến hoạt động định giá thương hiệu thì hoạt động này hiện tại ở Việt Nam chưa có phương pháp cụ thể hay chưa có công cụ để định giá. Nguyên nhân của vấn đề này là do đa phần các doanh nghiệp Việt đầu tư cho thương hiệu không theo chiến lược, khái niệm ước lượng về giá trị thương hiệu của doanh nghiệp bị bán gây nhiều tranh cãi. Doanh nghiệp cũng không có con số nào thống kê cụ thể mình đã bỏ ra bao nhiêu tiền để xây dựng thương hiệu từ ngày khai lập cho tới ngày bán doanh nghiệp hay bị thâu tóm.

Bên cạnh đó, đối với các tổ chức TCNH cũng chưa có phương pháp nào định giá chính xác tuyệt đối đối với giá trị các tổ chức TCNH. Nguyên nhân một phần cũng do tính minh bạch trong các báo cáo tài chính của các tổ chức TCNH Việt Nam chưa cao và các tài sản vô hình (chiếm phần lớn trong tổng giá trị ngân hàng) cũng rất khó để định thành con số. Vì vậy, việc xác định giá trị giao dịch cho thương vụ M&A trong lĩnh vực TCNH cũng luôn là một quá trình thương lượng lâu dài và phức tạp. Do vậy, vấn đề định giá là một vấn đề cần giải quyết ngay nếu muốn thị trường M&A nói riêng, và thị trường M&A TCNH nói riêng có cơ hội phát triển.

Kết quả điều tra khảo sát ý kiến 833 người trong lĩnh vực tài chính ngân hàng cho rằng nguyên nhân thất bại của hoạt động M&A tại Việt nam mức độ rất quan trọng và khá quan trọng là yếu tố khó khăn trong định giá, văn hóa doanh nghiệp, và yếu tố tâm lý. Đối với nhận định về mức độ rất quan trọng, vấn đề định giá sai, khó khăn trong quá trình định giá chính nguyên nhân cao nhất chiếm tới 22,2% số người

được hỏi trả lời là gây nên thất bại của M&A.

Nguồn: Tác giả thu thập từ kết quả khảo sát về hoạt động mua bán và sáp nhập trong lĩnh vực tài chính

ngân hàng Việt Nam

Biểu đồ 3.9. Đánh giá mức độ quan trọng dẫn tới giao dịch M&A trong lĩnh vực tài chính ngân hàng Việt Nam gặp thất bại

Bốn là, nguồn nhân lực cho M&A còn thiếu và yếu. Bất kỳ vấn đề nào nào muốn thực hiện tốt và phát triển đều cần một yếu tố cơ bản đó là nguồn nhân lực. Nguồn nhân lực dồi dào, được đào tạo bài bản và có chuyên môn sẽ là tiền đề quan trọng phát triển thị trường. Hoạt động M&A cũng không ngoại lệ. Tuy nhiên, thực tế ở Việt Nam, nguồn nhân lực cho thị trường M&A còn yếu và thiếu, thiếu các nhân sự cấp cao chuyên M&A, đa phần là các nhân sự trong lĩnh vực tài chính ngân hàng chuyển sang, thiếu sự tập trung đào tạo nguồn nhân lực cho hoạt động này. Nguyên nhân của vấn đề này có thể do hệ quả tất yếu của hoạt động M&A tại Việt Nam còn khá non trẻ, nên việc tập trung đào tạo nhân sự trong ngành này còn khá mới. Với tình trạng đội ngũ nhân lực hiểu biết trong lĩnh vực M&A không hoàn thiện sẽ khiến nhiều thương vụ M&A bị đình trệ, khó thực hiện và giảm sự tăng trưởng của thị trường.

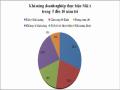

5,60% | 6,10% | Không am hiểu | ||

Am hiểu rất ít | ||||

37,80% | 49,70% | Am hiểu Am hiểu khá Am hiểu rất rõ | ||

Có thể bạn quan tâm!

-

Đánh Giá Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Đánh Giá Động Cơ Của Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Động Cơ Của Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Triển Vọng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Triển Vọng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 18

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 18 -

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 19

Phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam - 19

Xem toàn bộ 209 trang tài liệu này.

Nguồn: Tác giả thu thập từ kết quả khảo sát về hoạt động mua bán và sáp nhập trong lĩnh vực tài chính

ngân hàng Việt Nam

Biểu đồ 3.10. Đánh giá mức độ am hiểu về M&A

Theo kết quả khảo sát về mức độ am hiểu về M&A có thể thấy rất rõ về M&A, số lượng người am hiểu rất ít và không am hiểu chiếm tới 55,8%. Ngoài ra, cuộc khảo có đến 432 người không biết bất kỳ thông tin nào về công ty tư vấn M&A chiếm tỷ lệ

51,7% số người được hỏi. Như vậy, có thể thấy ở Việt Nam còn thiếu những công ty tư vấn M&A thực sự chuyên nghiệp.

Năm là, kiến thức về M&A của doanh nghiệp còn nhiều hạn chế do vậy hạn chế về việc định hướng và có kế hoạch thực hiện các hoạt động liên quan đến M&A. Thực tế thị trường M&A hiện nay đang diễn ra xu hướng, có nhiều công ty muốn mua và cũng có không ít công ty muốn bán. Tuy nhiên, đa phần các doanh nghiệp này không có những hiểu biết cơ bản về nghiệp vụ M&A, cũng như không biết được sau M&A sẽ như thế nào. Đối với các doanh nghiệp sự thiếu hiểu biết cơ bản về M&A khiến cho các doanh nghiệp lúng túng khi muốn tham gia vào thị trường, không có nhiều kinh nghiệm trong việc thẩm định giá trị và hồ sơ pháp lý. Do vậy, doanh nghiệp không thể tự mình tìm kiếm đối tác phù hợp và tiến tới có kế hoạch định hướng thực hiện các thương vụ M&A.

Sáu là, nguồn thông tin về doanh nghiệp thiếu minh bạch, đa phần các doanh nghiệp tài chính sử dụng hai sổ kế toán, dẫn đến thông tin tài chính doanh nghiệp thiếu sự minh bạch và thiếu tính thống nhất. Do vậy, rất khó có thể đánh giá chính xác tình hình hoạt động kinh doanh hiện tại của doanh nghiệp cũng như tính toán cụ thể giá trị và tiềm năng doanh nghiệp. Điều này dẫn tới những hạn chế đối với sự phát triển của hoạt động mua bán và sáp nhập trong lĩnh vực tài chính Việt Nam. Thêm vào đó, đa phần các doanh nghiệp Việt Nam nói chung và doanh nghiệp tài chính nói riêng thường vẫn chỉ công bố thông tin đối phó, theo yêu cầu, quy định từ phía Nhà nước, công tác công bố thông tin ra công chúng chưa đạt chuẩn. Thực tế xuất phát từ cả lý do khách quan lẫn chủ quan. Về khách quan, do Việt Nam theo văn hóa phương Đông, nên trong cách ứng xử, giao tiếp thường nghiêng về kín kẽ. Tại những thời điểm doanh nghiệp khó khăn, thị trường chứng khoán không thuận lợi, doanh nghiệp càng có lý do để im lặng. Về chủ quan, nhiều nhà đầu tư của doanh nghiệp không lên tiếng yêu cầu doanh nghiệp phải thực hiện công bố thông tin nghiêm túc, trong khi nhà đầu tư có quyền.

Kết quả khảo sát còn cho thấy tính minh bạch thông tin, thiếu các thông tin doanh nghiệp rào cản lớn nhất xét về khía cạnh doanh nghiệp đang gây nên những cản trở, hạn chế sự phát triển của hoạt động M&A tại thị trường Việt Nam. 45% số người được khảo sát cho rằng hiện nay vấn đề thông tin thiếu minh bạch, thiếu các dữ liệu doanh nghiệp cần thiết là một trong những rào cản của quá trình thực hiện M&A tại

các doanh nghiệp, đặc biệt là các doanh nghiệp muốn chào bán.

Minh bạch thông tin đóng vai trò nền tảng cho một thương vụ mua bán và sáp nhấp, nó quan trọng đối với cả doanh nghiệp và nhà đầu tư. Hai bên cần biết được lợi ích có thể đạt được từ thương vụ thông qua nguồn thông tin đáng tin cậy. Nhà nước thực ra chỉ là cơ quan thứ ba, làm công tác quản lý về luật pháp là chính. Bởi đa số doanh nghiệp vẫn rất cần vốn để đầu tư, thực hiện dự án, trong khi đó, vốn trong nước khó đáp ứng, không ít doanh nghiệp phải nhờ đến vốn nước ngoài. Tuy nhiên, muốn kêu gọi vốn từ nước ngoài, doanh nghiệp phải công khai, minh bạch thông tin. Doanh nghiệp phải thuyết phục và phải chứng minh cho nhà đầu tư thấy, đồng vốn họ bỏ ra là an toàn, có khả năng sinh lợi.

Do vậy, việc hạn chế việc công bố các thông tin chính xác về doanh nghiệp đang là một rào cản làm cho hoạt động M&A kém sôi động và là yếu tố gây nên những rủi ro không mong muốn của hoạt động M&A tại thị trường Việt Nam.

Bảy là, thiếu các tổ chức trung gian tư vấn chuyên nghiệp về M&A. Hiện nay có khá nhiều các công ty chứng khoán, ngân hàng, tổ chức tư vấn tài chính, kiểm toán tham gia vào làm trung gian, môi giới cho các bên trong hoạt động M&A, tuy nhiên cũng do có những hạn chế về mặt pháp lý, nguồn nhân sự, trình độ công nghệ, cơ sở dữ liệu và thông tin mà những tổ chức này hoạt động rất kém chuyên nghiệp, chưa thể hiện được vai trò tạo lập thị trường cho hoạt động mua bán. Thêm vào đó, cũng do đặc tính phức tạp của các thương vụ M&A, đòi hỏi sự tham gia của nhiều chuyên gia trong các lĩnh vực như luật, tài chính, thuế, kiểm toán, thẩm định giá, nhân sự... nên bản thân các tổ chức này chưa có đủ năng lực cũng như đội ngũ nhân sự có kinh nghiệm và trình độ chuyên sâu để có thể cung cấp những dịch vụ M&A trọn gói.

Hoạt động M&A tăng lên tại Việt Nam từ giữa những năm 2000, mặc dù đã có những thương vụ thâu tóm và sáp nhập trong ngành tài chính ngân hàng được tiến hành từ trước đó. Làn sóng M&A này không xuất hiện ngẫu nhiên mà là hệ quả của quá trình tăng trưởng các dòng vốn đầu tư nước ngoài trực tiếp và gián tiếp vào Việt Nam cũng như sự chủ động hội nhập vào nền kinh tế tài chính thế giới. M&A doanh nghiệp tài chính đã trở nên quen thuộc với cộng đồng doanh nghiệp và cả xã hội. Một phần lực lượng khởi nghiệp của Việt Nam, thậm chí, còn nhìn nhận M&A như giải pháp thu hồi vốn đầu tư với lợi nhuận cao, phòng ngừa rủi ro kinh doanh và bất trắc của môi trường kinh tế. Phần lớn giá trị lợi nhuận từ các giao dịch M&A lại tiếp tục