chuẩn khi các tổ chức muốn thực hiện các thương vụ mua bán và sáp nhập tại thị trường Việt Nam.

Năm là, về định giá và xác định giá trị tổ chức, thông thường việc định giá, xác định giá trị tổ chức tài chính cần phải thực hiện qua một số bước như xác định giá trị của từng doanh nghiệp độc lập, cộng gộp giản đơn giá trị hai doanh nghiệp tạo nên giá trị doanh nghiệp hợp nhất, tính toán giá trị cộng hưởng để xác định giá trị cuối cùng của doanh nghiệp bị mua hay doanh nghiệp mục tiêu. Tuy nhiên, nhìn chung các tổ chức tài chính Việt Nam mới chỉ dừng lại ở bước cộng gộp giá trị doanh nghiệp để đưa ra giá trị doanh nghiệp hợp nhất mà chưa quan tâm nhiều tới giá trị cộng hưởng từ thương vụ. Hoặc có những trường hợp doanh nghiệp cũng đã tính tới giá trị cộng hưởng nhưng nửa vời, chỉ tính tới giá trị cộng hưởng như tiết giảm chi phí, tăng doanh thu, mà chưa tính tới tiêu chí nâng cao khả năng huy động nguồn lực, giảm chi phí thuế.

Bên cạnh đó, khi tiến hành định giá, tổ chức tài chính vẫn áp dụng quy định pháp lý chung về hoạt động định giá cho doanh nghiệp theo Nghị định 109/2007/NĐ- CP ngày 26/06/2007 về chuyển đổi doanh nghiệp Nhà nước thành doanh nghiệp cổ phần, mà chưa có một quy định đặc thù nào cho lĩnh vực tài chính. Ba phương pháp định giá hiện đang được áp dụng phổ biến tại các tổ chức tài chính Việt Nam là phương pháp định giá theo giá trị tài sản thực, phương pháp định giá theo dòng tiền chiết khấu, và phương pháp định giá theo giá trị thị trường. Tuy nhiên khi so sánh 3 phương pháp này qua các thương vụ M&A tại Việt Nam nhận thấy định giá tài sản thực chỉ là phương pháp được sử dụng để tham chiếu, so sánh với hai phương pháp dựa trên khả năng sinh lợi của doanh nghiệp và hệ số giá trên thu nhập. Đây cũng là một trong những rào cản lớn cho sự phát triển của hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam thời gian qua.

Sáu là, về tính chất thương vụ, chiếm tỷ trọng lớn là các thương vụ có yếu tố nước ngoài. Thường các thương vụ đều có sự tham gia của ít nhất một bên là doanh nghiệp nước ngoài, có thể kể ra trường hợp doanh nghiệp nước ngoài mua cổ phần hoặc cổ phiếu chiến lược của doanh nghiệp trong nước như ANZ đầu tư vào Ngân hàng Sacombank và Công ty chứng khoán SSI, HSBC mua cổ phần Techcombank, Tập đoàn Talax mua cổ phần chiến lược của PVI, Dai-ichi Life mua Bảo Minh nhân thọ CMG, SBI – Nhật Bản mua 20% cổ phần của FPTS...Tuy nhiên, cũng có một số

thương vụ M&A giữa các doanh nghiệp trong nước với nhau tuy nhiên số lượng không nhiều.

Bảy là, về quy mô thương vụ, nhìn chung các thương vụ M&A ở Việt Nam trong giai đoạn vừa qua có giá trị không lớn, nguyên nhân của vấn đề này xuất phát từ chính hình thức của M&A Việt Nam trong thời gian qua chủ yếu chỉ dừng lại ở việc mua bán cổ phần, mà đi kèm với những hạn chế tỷ lệ sở hữu cổ phần nắm giữ của các nhà đầu tư ngoại trong các doanh nghiệp. Do vậy, dù các doanh nghiệp có muốn bán cổ phần nhiều để huy động vốn, thu hút các đối tác ngoại có tiềm lực cũng gặp rào cản là quy định về mức tỷ lệ cổ phần được phép bán (Ngân hàng 30%, công ty chứng khoán, công ty bảo hiểm 49%). Ngoài ra, bản thân các doanh nghiệp tài chính Việt Nam cũng có khá nhỏ, năng lực tài chính yếu do vậy cũng dẫn tới giá trị giao dịch M&A không cao.

3.3. Đánh giá thực trạng phát triển hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

3.3.1. Số lượng và giá trị thương vụ mua bán và sáp nhập

Trong khi hoạt động mua bán và sáp nhập đã xuất hiện khá lâu trên thế giới, đặc biệt trong lĩnh vực tài chính ngân hàng, thì tại thị trường Việt Nam, hoạt động này mới thực sự phát triển từ năm 2005 và nở rộ vào năm 2007. Sự phát triển của hoạt động này tại thị trường tài chính Việt Nam trong thời gian qua được đánh dấu bởi sự ra đời và sửa đổi của các văn bản pháp quy như Luật Cạnh Tranh 2004, Luật Đầu Tư 2005, Luật Doanh Nghiệp 2005, Luật các tổ chức tín dụng. Đây chính là cơ sở pháp lý làm nền tảng đều chỉnh cho hoạt động mua bán và sáp nhập doanh nghiệp nói chung và lĩnh vực tài chính ngân hàng Việt Nam nói riêng. Mặc dù, nếu thực hiện so sánh, số lượng và giá trị của các thương vụ mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam với nhiều quốc gia trên thế giới thì con số thật nhỏ bé và khá khiêm tốn. Với chặng đường phát triển không dài và sự gia tăng số lượng và giá trị nhanh trên cơ sở tương quan so sánh với quy mô của thị trường, thì hình thức thu hút vốn đầu tư của các đối tác thông qua bán cổ phần, kêu gọi nhà đầu tư chiến lược, chủ yếu là các tập đoàn tài chính nước ngoài, đã có những tác động tích cực đến nền kinh tế tài chính Việt Nam trong thời gian qua.

Giai đoạn 2007 đến 2013 là giai đoạn có sự tăng trưởng mạnh cả về số lượng và giá trị thương vụ M&A trong lĩnh vực tài chính ngân hàng. Trong giai đoạn này, hoạt

động M&A tài chính ngân hàng Việt Nam đã đạt một số thành công nhất định. Các thương vụ M&A cũng đã góp phần làm lành mạnh hóa hệ thống ngân hàng, các NHTMVN đã thành công trong việc tăng vốn điều lệ để đạt tiêu chuẩn quốc tế với chỉ số an toàn vốn 8%, lợi nhuận trong ngành cao, hệ thống mạng lưới rộng khắp. Ngoài ra, các ngân hàng Việt Nam thông qua M&A có cơ hội hợp tác với nhiều đối tác chiến lược nước ngoài, từ đó nhận được những hỗ trợ về công nghệ khoa học cũng như kinh nghiệm quản lý tài chính, góp phần nâng cao hiệu quả hoạt động kinh doanh.

Theo thống kê từ các tổ chức tài chính có uy tín nghiên cứu về M&A như Thomson Reuters, công ty AVM, Stoxplus, tỷ trọng số lượng và giá trị thương vụ M&A trong lĩnh vực tài chính ngân hàng luôn chiếm tỷ trọng lớn trong các thương vụ M&A Việt Nam thời gian qua.

Bất động sản

Tài chính ngân hàng Thực phẩm

Giải trí & du lịch Công nghiệp Hàng tiêu dùng

Ngành khác

Tỷ trọng số lượng M&A theo ngành giai đoạn 2007 đến 2013

23.36

37.50

3.29

9.21

5.92

6.25

14.47

Nguồn: Thomson Reuters, PWC, KPMG, StoxPlus Việt Nam

Biểu đồ 3.3. Tỷ trọng số lượng thương vụ M&A Việt Nam theo ngành giai đoạn 2007 đến 2013

Nhìn biểu đồ 3.3. cho thấy tỷ trọng số lượng thương vụ M&A trong lĩnh vực tài chính ngân hàng chiếm 3.29% trong tổng số lượng các thương vụ M&A toàn thị trường. Mặc dù tỷ trọng về số lượng các thương vụ M&A trong lĩnh vực tài chính ngân hàng thấp hơn so với các ngành khác trên thị trường, tuy nhiên nếu xem xét về tỷ trọng giá trị các thương vụ thì lĩnh vực tài chính ngân hàng lại là lĩnh vực chiếm tỷ trọng về giá trị thương vụ khá cao chỉ sau lĩnh vực bất động sản, chiếm 24.54%. Trong khi các ngành công nghiệp, thực phẩm, giải trí, hàng tiêu dùng tương ứng là 8.44%, 8.06%, 6.53% và 2.41% trong tổng giá trị của các thương vụ M&A toàn thị trường. Điều này xuất phát từ đặc trưng của lĩnh vực tài chính ngân hàng là có tỷ trọng vốn lớn, do vậy giá trị thương vụ của ngành này đương nhiên sẽ cao hơn các ngành khác trong nền kinh tế.

Bất động sản

Tài chính ngân hàng Thực phẩm

Giải trí & du lịch Công nghiệp Hàng tiêu dùng

Ngành khác

Tỷ trọng giá trị M&A theo ngành giai đoạn 2007 đến 2013

10.87

2.41

8.44

39.17

6.53

8.06

24.54

Nguồn: Thomson Reuters, PWC, KPMG, StoxPlus Việt Nam

Biểu đồ 3.4. Tỷ trọng giá trị thương vụ M&A Việt Nam theo ngành giai đoạn 2007 đến 2013

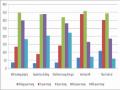

Tình hình M&A lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến 2013

50

45

40

35

30

25

20

15

10

5

0

44

3243

23

19

18

13

1300

10

7

482

683

298

303

9

3500

3000

2500

2000

1500

1000

500

0

2007 2008 2009 2010 2011 2012 2013

Số thương vụ

6

Nguồn: Asia Venture Capital Journal, PWC Asia Financial Services M&A Report, StoxPlus Vietnam,

Capital IQ

Biểu đồ 3.5. Tình hình M&A trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến 2013

Theo thống kê, số lượng và giá trị thương vụ M&A trong lĩnh vực tài chính ngân hàng trong tổng giá trị M&A luôn chiếm tỷ trọng cao. Mặc dù, trong 7 năm qua, hoạt động M&A của ngành dịch vụ tài chính có sự thăng trầm, do tác động trực tiếp và gián tiếp từ cuộc khủng hoảng kinh tế tài chính toàn cầu, tuy nhiên nếu xét trên tổng thể nền kinh tế, số lượng và giá trị các thương vụ M&A trong lĩnh vực tài chính ngân hàng vẫn tăng và chiếm một tỷ trọng không nhỏ.

Cụ thể, qua biểu đồ 3.5, giá trị các thương vụ M&A trong lĩnh vực tài chính ngân hàng Việt Nam khá cao, năm 2007 đạt 482 triệu USD, năm 2008, 2009, 2010, có sự sụt giảm do những tác động của cuộc khủng hoảng tài chính toàn cầu, khiến các doanh nghiệp, các nhà đầu tư nước ngoài rút vốn khỏi các thị trường để củng cố hoạt động kinh doanh tại hội sở. Năm 2010, hoạt động M&A trong lĩnh vực dịch vụ tài chính Việt Nam đạt tổng giá trị 69 triệu USD, con số này thấp hơn rất nhiều so với con số 303 triệu USD của năm 2009. Tuy nhiên đến năm 2011, trước những tín hiệu tốt dần lên của nền kinh tế, giá trị thương vụ M&A trong lĩnh vực tài chính tăng cao nhất

trong giai đoạn này đạt tới 3,2 tỷ USD với chỉ 18 thương vụ. Nếu so sánh ở các năm trước, như năm 2009, có 44 thương vụ với tổng giá trị 303 triệu USD, đến năm 2011, với chỉ 18 thương vụ đã chiếm tới 3,2 tỷ USD hay năm 2012 với chỉ 5 thương vụ quy mô tài chính đã lên tới 1,3 tỷ USD, chiếm tới 26% giá trị toàn thị trường M&A Việt Nam năm 2012, với quy mô toàn thị trường là 5,1 tỷ USD. Sang năm 2013, năm đánh dấu những thay đổi quan trọng của lĩnh vực tài chính ngân hàng trước các quyết định tái cấu trúc thị trường tài chính từ phía Chính phủ và Ngân hàng Nhà nước, số lượng thương vụ M&A trong lĩnh vực tài chính ngân hàng cũng tăng lên đặc biệt trong ngành ngân hàng. Số vụ M&A năm 2013 của lĩnh vực tài chính là 10 vụ với tổng giá trị là 683 triệu USD. Giá trị thương vụ nhỏ hơn 2012 do chủ yếu là hoạt động M&A giữa các tổ chức tài chính trong nước tự tái cấu trúc và không có các thương vụ mua bán cổ phần lớn như năm 2012.

Sự tăng lên về số lượng và giá trị thương vụ M&A trong lĩnh vực tài chính ngân hàng có thể giải thích từ những tín hiệu tốt hơn thị trường tài chính Việt Nam khi đẩy nhanh công cuộc tái cấu trúc ngành tái chính hướng tới tái cấu trúc toàn bộ nền kinh tế, mức độ hoàn thiện hơn của hệ thống văn bản pháp quy điều chỉnh hoạt động M&A trên thị trường Việt Nam, cũng như các chính sách mở cửa thị trường đối với các nhà đầu tư nước ngoài của Chính phủ Việt Nam đối với lĩnh vực tài chính ngân hàng giai đoạn vừa qua.

Thị trường tài chính Việt Nam đã, đang và sẽ tiếp tục chứng kiến nhiều các thương vụ sáp nhập, hợp nhất giữa các tổ chức tài chính ngân hàng nhỏ, kém thanh khoản, các ngân hàng với các công ty chứng khoán và doanh nghiệp bảo hiểm để hướng tới một thị trường tài chính phát triển mạnh và ổn định hơn theo đề án tái cấu trúc của Chính phủ. Trước rất nhiều những khó khăn còn ở phía trước của thị trường tài chính, các ngân hàng, công ty chứng khoán, và công ty bảo hiểm đang tìm tới M&A như một công cụ tài chính góp phần có sự sống còn của doanh nghiệp trong công cuộc tái cấu trúc doanh nghiệp. Một trong những phương thức M&A phổ biến trên thị trường thế giới là bán cổ phần cho đối tác nước ngoài và đây cũng là một cách thu hút các nguồn lực tài chính thực từ bên ngoài và Việt Nam không nằm ngoài xu thế chung đó khi nhiều thương vụ M&A tại thị trường tài chính Việt Nam giai đoạn vừa qua phần nhiều đều liên quan đến bán cổ phần hay một phần vốn góp cho các đối tác nước ngoài như các ngân hàng bán cổ phần cho các đối tác chiến lược, các công ty

chứng khoán sáp nhập lại với nhau, một số công ty bảo hiểm trong nước tìm kiếm đối tác nước ngoài và bán cổ phần cho đối tác.

Một số giao dịch tài chính điển hình trong giai đoạn này là thương vụ Vietcombank bán 347 triệu cổ phần cho Ngân hàng Mizuho của Nhật Bản tương ứng với 15% cổ phần với hợp đồng lên tới 567 triệu USD vào tháng 9/2011, thương vụ Vietinbank bán 20% cổ phần trị giá 743 triệu USD cho Ngân hàng Tokyo – Mitsubishi vào tháng 12/2012 – đây là giao dịch mua bán cổ phần lớn nhất của ngành ngân hàng Việt Nam từ trước tới nay, hay thương vụ công ty bảo hiểm Toàn Cầu – GIC bán 25% cổ phần cho đối tác chiến lược là Tập đoàn Bảo hiểm ERGO (Đức, trong thương vụ này ERGO đã mua 10 triệu cổ phiếu của GIC, tương đương 25% cổ phần của Công ty, tổng giá trị chuyển nhượng là 380 tỷ đồng, ngoài ra, ERGO còn hỗ trợ kỹ thuật nghiệp vụ bảo hiểm của GIC tương đương 46 tỷ đồng, hay năm 2013 công ty Tài chính Quốc Tế IFC đã chuyển đổi thành công 10% trái phiếu sang sở hữu cổ phần của Ngân hàng An Bình góp phần nâng vốn điều lệ của ABBank từ 4.200 tỷ đồng lên 4.800 tỷ đồng và rất nhiều thương vụ bán cổ phần của công ty chứng khoán cho các đối tác nước ngoài.

Ngoài ra thị trường M&A tài chính trong nước cũng chứng kiến một số thương vụ mua bán và sáp nhập điển hình của các tổ chức tài chính nội địa như thương vụ hợp nhất 3 ngân hàng NHTMCP Đệ Nhất, NHTMCP Việt Nam Tín Nghĩa, và NHTMCP Sài Gòn vào tháng 9/2011, thương vụ giữa Ngân hàng TMCP Liên Việt và Công ty dịch vụ tiết kiệm bưu điện năm 2011, Thương vụ sáp nhập NHTMCP Nhà Hà Nội - HBB với NHTMCP Sài Gòn Hà Nội – SHB năm 2012, thương vụ hợp nhất giữa PVFC và Western Bank hình thành NHTMCP Đại Chúng năm 2013, NHTMCP Đại Á sáp nhập vào HDBank năm 2013, CTCP Chứng Khoán MBS hợp nhất với CTCP Chứng Khoán VIT hình thành CTCP Chứng Khoán MBS năm 2013, hay thương vụ ngân hàng nội thâu tóm toàn bộ công ty tài chính Pháp khi HDBank mua 100% cổ phần công ty tài chính Việt Societe Generate SGVF đổi tên thành HDFinance 2013.

M&A là một công cụ tài chính không còn mới tại nhiều quốc gia. Tuy nhiên tại thị trường Việt Nam, giải pháp tài chính này vẫn đang ở những bước khởi đầu cho quá trình hỗ trợ công cuộc tái cơ cấu tổ chức tài chính và đề án tái cấu trúc nền kinh tế nói chung của Chính phủ Việt Nam. Do vậy, tiềm năng tăng trưởng về số lượng các thương vụ M&A trong lĩnh vực tài chính ngân hàng nói riêng và các ngành nghề trong

nền kinh tế Việt Nam nói chung hứa hẹn sẽ còn tiếp tục tăng mạnh trong thời gian tới.

3.3.2. Chất lượng các thương vụ mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

3.3.2.1. Đặt vấn đề

Chất lượng của các thương vụ mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến nay được xem xét đánh giá trên 2 góc độ là khảo sát bằng phiếu hỏi về số người đồng ý với quan điểm M&A sẽ giúp doanh nghiệp nâng cao kết quả hoạt động kinh doanh và thông qua đánh giá kết quả tình hình kinh doanh của doanh nghiệp giai đoạn trước và sau khi thực hiện M&A. Để làm rõ cho kết quả đánh giá tình hình kinh doanh giai đoạn sau M&A so với giai đoạn trước M&A, luận án chứng minh kết quả nghiên cứu thông qua một mô hình hồi quy tuyến tính Probit để thấy có mối quan hệ mật thiết giữa kết quả hoạt động kinh doanh của các doanh nghiệp với xác suất cho các doanh nghiệp trên thị trường sẽ thực hiện hoạt động M&A.

Luận án sử dụng phương pháp phỏng vấn phiếu hỏi, phân tích thống kê các thông tin tài chính thứ cấp từ các tổ chức tài chính ngân hàng, sử dụng công cụ excel để phân tích và đánh giá để chứng minh có sự cải thiện rõ rệt về tình hình hoạt động kinh doanh của tổ chức tài chính giai đoạn trước và sau khi thực hiện thương vụ mua bán và sáp nhập.

Mô hình hồi quy probit được sử dụng để phân tích, đánh giá sự ảnh hưởng của các chỉ tiêu tài chính tới xác suất các tổ chức sẽ thực hiện hoạt động mua bán và sáp nhập.

Mô hình probit do Goldberger (1964) [14, tr 408] đề xuất với giả thiết rằng: YMA sẽ nhận giá trị 1 hoặc 0 tùy thuộc vào độ thỏa dụng I được xác định bởi các biến độc lập. Trong đó:

I = βo + β1 X1 + ...+ βk Xk (3.1)

Độ thỏa dụng càng lớn thì xác suất để YMA=1 càng lớn. Giả sử rằng tồn tại một mức giới hạn I* để:

YMA=1 nếu I > I* YMA=0 nếu I < I*

I* không quan sát được, giả thiết rằng I*=I+u hay:

I* = βo + β1 X1 + ...+ βk Xk + u (3.2)

Giả thiết rằng U có phân bố chuẩn N(0,1). Khi đó tác giả có thể ước lượng được pi như sau: pi = P (Y = 1│Xi) = P (I*i < Ii) = F(Ii) (3.3)

Pi – xác suất để tổ chức thực hiện M&A tức Y = 1

trong đó: F là hàm phân bố xác suất tích lũy, f là hàm mật độ của u. Vì Ui phân bố chuẩn hóa nên:

F(Ii = βo + β1X1i + ....+ βkXki =

βo+β1X1i +...+β k X ki

∫

∞

1 (2π1/ 2 )

e t 2 / 2 dt

(3.4)

f (Ii = βo + β1X1i + ....+ βkXki) = F(Ii) =

1

2π1/ 2

e (βo+β1X1i +...+βk Xk )2 / 2

(3.5)

Ảnh hưởng của Xk đến pi được tính như sau:

∂ ∂

i

i

i k

p = F(X β) = f (X β)β

(3.6)

∂Xk∂Xk

Trong đó: X là các chỉ tiêu tài chính độc lập được chia thành 8 nhóm YMA là biến phụ thuộc – xác suất tổ chức sẽ thực hiện M&A,

nhận hai giá trị 0 và 1

Bảng 3.4. Mô tả các biến tài chính đưa vào mô hình phân tích tình hình kinh doanh của các doanh nghiệp tài chính ngân hàng giai đoạn trước và sau khi thực hiện M&A và xác suất doanh nghiệp sẽ thực hiện M&A

Tên biến | Nội dung | Loại biến | Nhóm | |

1 | NOTS | Tỷ lệ dư nợ trong tổng tài sản | Định lượng (giá trị từ 0-100%) | 1 |

2 | NONHTS | Tỷ lệ nợ ngắn hạn trong tổng tài sản | Định lượng (giá trị từ 0-100%) | 1 |

3 | NODHTS | Tỷ lệ nợ dài hạn trong tổng tài sản | Định lượng (giá trị từ 0-100%) | 1 |

4 | NOPTTS | Tỷ lệ nợ phải trả trong tổng tài sản | Định lượng (giá trị từ 0 – 100%) | 1 |

4 | VONDL | Vốn điều lệ | Định lượng | 2 |

5 | VONSH | Vốn chủ sở hữu | Định lượng | 2 |

6 | DTHU | Doanh thu | Định lượng | 2 |

7 | TS | Tổng tài sản | Định lượng | 3 |

8 | TSCDTS | Tỷ lệ tài sản cố định trong tổng tài sản | Định lượng (giá trị từ 0-100%) | 3 |

9 | LNT | Lợi nhuận trước thuế | Định lượng | 4 |

10 | LNS | Lợi nhuận sau thuế | Định lượng | 4 |

11 | ROA | Tỷ lệ thu nhập trên tổng tài sản | Định lượng (giá trị | 4 |

Có thể bạn quan tâm!

-

Khái Quát Về Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Khái Quát Về Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Thực Trạng Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Thực Trạng Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Một Số Thương Vụ Mua Bán Và Sáp Nhập Trong Ngành Ngân Hàng Việt Nam Giai Đoạn 2007 Đến Nay

Một Số Thương Vụ Mua Bán Và Sáp Nhập Trong Ngành Ngân Hàng Việt Nam Giai Đoạn 2007 Đến Nay -

Đánh Giá Động Cơ Của Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Động Cơ Của Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Đánh Giá Một Số Hạn Chế Ảnh Hưởng Tới Sự Phát Triển Của Hoạt Động M&a Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Một Số Hạn Chế Ảnh Hưởng Tới Sự Phát Triển Của Hoạt Động M&a Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Xem toàn bộ 209 trang tài liệu này.