từ 0-100%) | ||||

12 | ROE | Tỷ lệ thu nhập trên vốn chủ sở hữ | Định lượng (giá trị từ 0-100%) | 4 |

13 | LDNH | Tỷ lệ tài sản lưu động trong tổng tài sản | Định lượng (giá trị từ 0-100%) | 5 |

14 | NOXAU | Nợ xấu hoặc nợ có khả năng mất vốn | Định lượng | 6 |

15 | NOXAUNO | Tỷ lệ nợ xấu hoặc nợ có khả năng mất vốn trong tổng dư nợ | Định lượng (giá trị từ 0-100%) | 6 |

16 | GTS | Tốc độ tăng trưởng của tài sản | Định lượng (giá trị từ 0-100%) | 7 |

17 | TSCD | Tài sản cố định | Định lượng | 8 |

18 | TSLD | Tài sản lưu động | Định lượng | 8 |

19 | TONGNO | Tổng nợ phải trả | Định lượng | 8 |

20 | CHIPHI | Tổng chi phí hoạt động | Định lượng | 8 |

21 | DUNO | Tổng dư nợ | Định lượng | 8 |

22 | NONH | Nợ ngắn hạn | Định lượng | 8 |

23 | NOTH | Nợ trung hạn | Định lượng | 8 |

24 | NODH | Nợ dài hạn | Định lượng | 8 |

25 | YMA | = 0 – không thực hiện M&A = 1 – thực hiện M&A | Định tính | Biến phụ thuộc |

Có thể bạn quan tâm!

-

Thực Trạng Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Thực Trạng Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Một Số Thương Vụ Mua Bán Và Sáp Nhập Trong Ngành Ngân Hàng Việt Nam Giai Đoạn 2007 Đến Nay

Một Số Thương Vụ Mua Bán Và Sáp Nhập Trong Ngành Ngân Hàng Việt Nam Giai Đoạn 2007 Đến Nay -

Đánh Giá Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Kết Luận Chung Về Thực Trạng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Đánh Giá Một Số Hạn Chế Ảnh Hưởng Tới Sự Phát Triển Của Hoạt Động M&a Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Đánh Giá Một Số Hạn Chế Ảnh Hưởng Tới Sự Phát Triển Của Hoạt Động M&a Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam -

Triển Vọng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Triển Vọng Phát Triển Hoạt Động Mua Bán Và Sáp Nhập Trong Lĩnh Vực Tài Chính Ngân Hàng Việt Nam

Xem toàn bộ 209 trang tài liệu này.

Nghiên cứu sử dụng nguồn số liệu từ các báo cáo tài chính giai đoạn 2007 đến 2013 đã được kiểm toán của 22 tổ chức tài chính Việt Nam đã thực hiện hoạt động M&A. Mỗi năm tài chính sẽ ứng với 1 quan sát, trong mỗi quan sát bao gồm 25 chỉ tiêu tài chính được sử dụng để đánh giá định lượng. Do vậy, tổng số quan sát của 22 tổ chức tài chính thu được trong 7 năm từ 2007 đến 2013 sẽ gồm 137 quan sát. [phụ lục]

Từ mô hình hồi qui probit cho thấy được mối quan hệ mật thiết giữa kết quả hoạt động kinh doanh của doanh nghiệp và xác suất doanh nghiệp sẽ thực hiện hoạt động mua bán và sáp nhập. Mô hình này xem xét với tình hình kết quả kinh doanh trung bình của các doanh nghiệp trên thị trường để dự đoán cho khả năng doanh nghiệp trên thị trường sẽ tiến hành hoạt động M&A.

3.3.2.2. Đánh giá về chất lượng các thương vụ mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Qua kết quả điều tra phiếu hỏi, có tới 77,8% số người trả lời đồng ý với quan điểm rằng hoạt động mua bán và sáp nhập sẽ giúp cho doanh nghiệp nâng cao được hiệu quả hoạt động kinh doanh của doanh nghiệp, chiếm tỷ lệ số người được hỏi cao nhất về động cơ mà doanh nghiệp tài chính ngân hàng hướng tới khi tiến hành một thương vụ M&A. Điều này có thế thấy, đa phần các chuyên gia trong lĩnh vực tài chính ngân hàng đều nhận thấy hoạt động M&A là một giải pháp tài chính hữu ích đối

với lĩnh vực tài chính ngân hàng Việt Nam hiện nay, đặc biệt trong bối cảnh nền kinh tế Việt Nam thực hiện quá trình tái cấu trúc ngành tài chính.

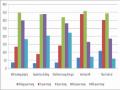

Động cơ chủ yếu của hoạt động mua bán và sáp nhập trong lĩnh vực TCNH Việt Nam

Động cơ khác

11

Theo chỉ đạo của ban quản trị 21.4

Nâng cao chất lượng phục vụ khách hàng 20.9

Mở rộng khu vực địa lý 17

Đa dạng ngành nghề kinh doanh 23

Nâng cao hiệu quả hoạt động kinh doanh

77.8

Tăng trưởng thị phần 45

Tăng trưởng quy mô 70

0 10 20 30 40 50 60 70 80 90

Nguồn: Tác giả thu thập từ kết quả khảo sát về hoạt động mua bán và sáp nhập trong lĩnh vực tài chính

ngân hàng Việt Nam

Biểu đồ 3.6. Đánh giá động cơ của hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Bên cạnh đó, cũng chiếm một tỷ lệ cũng khá cao số người được hỏi cũng đồng tình với quan điểm hoạt động M&A sẽ hỗ trợ doanh nghiệp tăng trưởng quy mô, với tỷ lệ 70% số người được hỏi đồng ý với quan điểm này. Thực tế tại thị trường tài chính ngân hàng Việt Nam hiện nay, vấn đề cạnh tranh giữa các ngân hàng trên cơ sở quy mô đóng vai trò quan trọng, nó quyết định khả năng và tiềm lực tài chính của doanh nghiệp. Do vậy, một trong những mục tiêu mà doanh nghiệp tài chính hướng tới trong bối cảnh hội nhập, cạnh tranh, tái cấu doanh nghiệp đó chính là tăng trưởng quy mô, đặc biệt là quy mô vốn để có thể trụ vững trên thị trường.

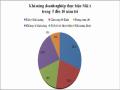

Nhân tố ảnh hưởng tới hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Thực hiện phân tán rủi ro kinh doanh của tổ chức tài chính Chiến lược kinh doanh của tổ chức tài chính Tình trạng lợi nhuận của doanh nghiệp

Mở rộng dịch vụ cung ứng Nhu cầu tăng trưởng thị phần kinh doanh

Quy mô thị trường tài chính ngân hàng Việt Nam Đáp ứng tiêu chuẩn quốc tế về hoạt động và dịch vụ tài chính

Quy mô vốn của doanh nghiệp Vấn đề nợ xấu của các tổ chức tài chính ngân hàng

Cam kết quốc tế về mở cửa thị trường tài chính của Việt Nam

3.6

45.6

51.6

18.6

18.4

25.1

18.2

44.1

52.2

9.7

.0 10.0 20.0 30.0 40.0 50.0 60.0

Nguồn: Tác giả thu thập từ kết quả khảo sát về hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Biểu đồ 3.7. Đánh giá nhân tố ảnh hưởng tới hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam

Thêm vào đó, khi xem xét các nhân tố tác động tới sự phát triển của hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng thời gian qua, nổi lên một vấn đề của ngành tài chính là tình trạng nợ xấu, vấn đề lợi nhuận suy giảm hay quy mô doanh nghiệp là những tác nhân chính ảnh hưởng tới sự phát triển và gia tăng của các thương vụ mua bán và sáp nhập trên thị trường tài chính ngân hàng Việt Nam giai đoạn vừa qua.

Kết quả khảo sát sơ bộ về động cơ và nhân tố ảnh hưởng tới hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam đã khẳng định phần nào sự tin tưởng của các cán bộ ngành tài chính nói riêng và các doanh nghiệp trong nền kinh tế nói chung vào giải pháp tài chính M&A như một công cụ hỗ trợ cho doanh nghiệp cải thiện tình hình kinh doanh, đặc biệt trong bối cảnh nền tài chính Việt Nam đang đối mặt với nhiều vấn đề như hiện nay. Do đó, phát triển hoạt động mua bán và sáp nhập đối với lĩnh vực tài chính ngân hàng Việt Nam là hoàn toàn phù hợp và hứa hẹn sẽ đem lại nhiều kết quả tốt đẹp cho thị trường tài chính nhằm hướng tới một thị trường phát triển bền vững và ổn định. Do vậy, Việt Nam cần phải tạo các điều kiện thuận lợi để cho hoạt động mua bán và sáp nhập phát triển.

Khi xem xét cụ thể thông qua tình hình kinh doanh của doanh nghiệp giai đoạn trước và sau khi thực hiện M&A trong giai đoạn từ 2007 đến 2013 của 22 doanh nghiệp tài chính ngân hàng trên thị trường bao gồm các ngân hàng thương mại, công ty chứng khoán và công ty bảo hiểm với 25 chỉ tiêu tài chính doanh nghiệp cho thấy đa phần cho thấy kết quả tài chính của doanh nghiệp giai đoạn sau M&A tốt hơn giai đoạn trước M&A.

Bảng 3.5. So sánh tình hình kinh doanh của các doanh nghiệp tài chính ngân hàng giai đoạn trước và sau khi thực hiện M&A

Nhóm biến | Biến tài chính | Đơn vị | Trước M&A | Sau M&A | +/- (%) | |

1 | 1 | Nợ/TS | % | 50.44 | 41.21 | -18.30 |

2 | 1 | Nợ NH/TS | % | 86.56 | 24.74 | -71.42 |

3 | 1 | Nợ DH/TS | % | 56.98 | 7.65 | -86.58 |

4 | 1 | NOPT/TS | % | 74.36 | 72.04 | -3.11 |

5 | 2 | Vốn điều lệ | Tỷ đồng | 3495.60 | 5645.19 | 61.49 |

6 | 2 | Vốn chủ sở hữu | Tỷ đồng | 4628.60 | 8116.28 | 75.35 |

7 | 2 | Doanh thu | Tỷ đồng | 2376.26 | 6087.14 | 156.16 |

3 | Tài sản | Tỷ đồng | 55980.36 | 83898.95 | 49.87 | |

9 | 3 | TSCD/TS | % | 2.90 | 1.97 | -32.12 |

10 | 4 | Lợi nhuận trước thuế | Tỷ đồng | 1036.50 | 1256.99 | 21.27 |

11 | 4 | Lợi nhuận sau thuế | Tỷ đồng | 619.93 | 901.01 | 45.34 |

12 | 4 | ROA | % | 0.12 | 2.15 | 1665.42 |

13 | 4 | ROE | % | 7.69 | 9.48 | 23.20 |

14 | 5 | TSLD/Nợ NH | % | 372.89 | 1596.23 | 328.07 |

15 | 6 | Nợ xấu(nợ có khả năng mất vốn) | Tỷ đồng | 557.15 | 843.84 | 51.46 |

16 | 6 | Nợ xấu(nợ có khả năng mất vốn)/Dư nợ | % | 14.15 | 10.38 | -26.65 |

17 | 7 | Tăng trưởng tài sản | % | 50.61 | 25.22 | -50.17 |

18 | 8 | Tài sản cố định | Tỷ đồng | 611.73 | 1079.46 | 76.46 |

19 | 8 | Tổng nợ | Tỷ đồng | 51319.13 | 74646.90 | 45.46 |

20 | 8 | Chi phí | Tỷ đồng | 1342.47 | 4586.12 | 241.62 |

21 | 8 | Cho vay ngắn hạn | Tỷ đồng | 20976.53 | 24323.08 | 15.95 |

22 | 8 | Cho vay trung hạn | Tỷ đồng | 8906.41 | 11382.73 | 27.80 |

23 | 8 | Cho vay dài hạn | Tỷ đồng | 11733.65 | 11673.13 | -0.52 |

24 | 8 | Dư nợ cho vay | Tỷ đồng | 33404.05 | 40948.14 | 22.58 |

25 | 8 | Tài sản lưu động | Tỷ đồng | 55368.63 | 81554.45 | 47.29 |

Nguồn: Tác giả tổng hợp, đánh giá các chỉ tiêu tài chính của các tổ chức tài chính ngân hàng đã thực hiện hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến 2013.

Cụ thể, qua bảng 3.5, khi so sánh tình hình kinh doanh trung bình của 22 doanh nghiệp tài chính đại diện trên thị trường giai đoạn trước khi các doanh nghiệp thực hiện M&A và giai đoạn sau M&A, có thể thấy đa phần kết quả kinh doanh của doanh nghiệp giai đoạn sau M&A đều tăng lên, đặc biệt là các chỉ tiêu tài chính quan trọng như quy mô vốn, doanh thu, lợi nhuận và tình trạng nợ xấu. Cụ thể, tại mức giá trị trung bình của 22 doanh nghiệp tài chính, quy mô vốn của các doanh nghiệp tài chính giai đoạn sau M&A tăng lên 61,49% vốn điều lệ và 75,35% vốn chủ sở hữu. Điều này cho thấy hoạt động M&A đã hỗ trợ phần nào cho việc nâng cao quy mô vốn cho doanh nghiệp, cũng như giúp doanh nghiệp nâng cao tiềm lực tài chính trên thị trường. Bên cạnh đó, tình trạng doanh thu, lợi nhuận của doanh nghiệp giai đoạn sau M&A cũng khả thi hơn, khi mức tăng trưởng doanh thu và lợi nhuận trước thuế sau M&A so với trước M&A tăng lên lần lượt là 156,16% và 21,27%, như vậy doanh nghiệp sau khi thực hiện hoạt động mua bán và sáp nhập có mức doanh thu và lợi nhuận cao hơn giai đoạn trước khi tiến hành M&A. Ngoài ra, một chỉ tiêu quan trọng đáng chú ý hiện nay của ngành tài chính Việt Nam là tỷ lệ nợ xấu trên tổng dư nợ cho vay của doanh

nghiệp. Qua số liệu đánh giá, các doanh nghiệp khi thực hiện M&A sẽ cải thiện được đáng kể tình trạng nợ xấu. Nếu giai đoạn trước khi doanh nghiệp thực hiện M&A, tỷ lệ nợ xấu trên tổng dư nợ trung bình của 22 doanh nghiệp tài chính là 14,15%, thì con số này đã giảm xuống chỉ còn 10,38%. Đây là con số giảm đáng kể, giảm 26,65% tình trạng nợ xấu, nợ có khả năng mất vốn của doanh nghiệp trong tổng dư nợ của doanh nghiệp giai đoạn trước M&A và sau M&A.

Ngoài các chỉ tiêu tài chính quan trọng như vốn, doanh thu, lợi nhuận và nợ xấu, đa phần các chi tiêu tài chính doanh nghiệp sau M&A đều tốt hơn thời kỳ trước M&A. Điều này chứng tỏ hoạt động M&A là một hoạt động tốt đối với doanh nghiệp, đem lại hiệu quả kinh doanh khả thi cho doanh nghiệp, do vậy các doanh nghiệp tài chính nói riêng, cũng như các doanh nghiệp trong nền kinh tế nói chung hoàn toàn có thể sử dụng công cụ tài chính này để góp phần nâng cao hiệu quả kinh doanh, cũng như hỗ trợ doanh nghiệp vượt qua thời kỳ kinh doanh khó khăn trước mắt để ổn định và phát triển.

Qua kết quả đánh giá bước đầu đã chứng minh hoạt động mua bán và sáp nhập đã có những tác động tích cực nhất định tới tình hình kinh doanh của các doanh nghiệp tài chính ngân hàng thời gian qua. Do vậy, thực sự cần phải phát triển hoạt động mua bán và sáp nhập này như là một giải pháp tốt để hỗ trợ kịp thời cho các doanh nghiệp tài chính ngân hàng Việt Nam trong quá trình cải tổ và tái cơ cấu

Bên cạnh đó, khi xem xét đánh giá sâu tình hình hoạt động kinh doanh của các doanh nghiệp trên thị trường giai đoạn trước và sau khi thực hiện hoạt động mua bán và sáp nhập thông qua mô hình Probit cho thấy có mối liên hệ mật thiết giữa tình hình tài chính hiện tại của doanh nghiệp và xác suất khả năng doanh nghiệp sẽ tiến hành hoạt động mua bán và sáp nhập. Mô hình đánh giá dựa trên 7 biến chỉ tiêu gồm (1) vốn chủ sở hữu (VONSH), (2) doanh thu (DTHU), (3) tổng tài sản (TS), (4) lợi nhuận trước thuế (LNT), (5) thu nhập trên vốn chủ sở hữu (ROE), (6) nợ xấu (NOXAU), và

(7) dư nợ (DUNO). Mô hình hồi quy tuyến tính Probit có dạng:

F(Ii = βo + β1VONSH + β2DT + β3TS + β4LNT + β5ROE + β6NOXAU + β7DUNO )

βo + β1VONSH + β2DT + β3TS + β4LNT + β5ROE + β6NOXAU + β7DUNO

= ∫

_ ∞

1 e_ t 2 / 2 dt (2π1/ 2 )

2

= F(Ii) =

1

(2π)1 / 2

e_(βo + β1VONSH + β2DT + β3TS + β4LNT + β5ROE + β6NOXAU + β7DUNO) / 2

Bảng 3.6. Mô hình Probit cho thấy mối quan hệ giữa tình hình kinh doanh của doanh nghiệp và xác suất doanh nghiệp tài chính sẽ thực hiện M&A

Phương pháp tính: ML –Binary Probit | ||||

Số mẫu: 1 137 | ||||

Số quan sát thực hiện đánh giá: 137 | ||||

Biến độc lập | Hệ số chặn | Độ lệch chuẩn | Thống kê z | Mức ý nghĩa thống kê |

C | -0.507354 | 0.185827 | -2.730245 | 0.0063 |

VONSH | 0.000211 | 7.15E-05 | 2.948895 | 0.0032 |

DTHU | 0.000124 | 6.07E-05 | 2.043241 | 0.0010 |

TS | 6.18E-06 | 8.82E-06 | 0.700643 | 0.0048 |

LNT | -0.000275 | 0.000187 | -1.473337 | 0.0047 |

ROE | -0.000167 | 0.002649 | -0.063101 | 0.0094 |

NOXAU | 2.36E-05 | 0.000231 | 0.102417 | 0.0091 |

DUNO | -3.00E-05 | 1.12E-05 | -2.677208 | 0.0074 |

Trung bình biến phụ thuộc | 0.576642 | Độ lệch chuẩn biến phụ thuộc | 0.495904 | |

Độ lệch chuẩn hồi quy | 0.443853 | Chỉ tiêu Akaike | 1.188522 | |

Tổng bình phương phần dư | 25.41366 | Chỉ tiêu Schwarz | 1.359032 | |

Log likelihood | -73.41375 | Chỉ tiêu Hannan-Quinn | 1.257813 | |

Restr. log likelihood | -93.34531 | Avg. log likelihood | -0.535867 | |

LR statistic (7 df) | 39.86312 | Hệ số McFadden R2 | 0.653525 | |

Probability(LR stat) | 1.34E-06 | |||

Số quan sát không thực hiện M&A - Dep=0 | 58 | Tổng số quan sát | 137 | |

Số quan sát thực hiện M&A - Dep=1 | 79 | |||

Nguồn: Tác giả tổng hợp, đánh giá các chỉ tiêu tài chính của các tổ chức tài chính ngân hàng đã thực hiện hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến 2013

Kết quả mô hình ở bảng 3.6 đã cho thấy tất cả các chỉ tiêu chính được lựa chọn đều có ý nghĩa thống kê giải thích cho có mối liên hệ mật thiết giữa tình hình tài chính hiện tại của doanh nghiệp và xác suất các doanh nghiệp tài chính trên thị trường sẽ thực hiện hoạt động mua bán và sáp nhập khi mức ý nghĩa thống kê hay mức độ sai lệch của các chi tiêu nghiên cứu là rất nhỏ, đa phần đều dưới 10%.

Theo mô hình này, P(YMA=1) tức xác suất để các tổ chức tài chính sẽ thực hiện M&A tại giá trị trung bình của các biến tài chính độc lập. Mức xác suất này xấp xỉ bằng 0,5 (do u có phân bố chuẩn). Thêm vào đó, mô hình cũng tính các mức độ thay đổi của xác suất khi một biến tài chính độc lập tăng một đơn vị với các biến độc lập khác không đổi.

Bảng 3.7. Kết quả thực nghiệm mô hình Probit đánh giá mối quan hệ giữa tình hình kinh doanh của doanh nghiệp và xác suất doanh nghiệp tài chính sẽ thực hiện hoạt động mua bán và sáp nhập

Tên biến | Giá trị trung bình | ˆ | ˆ * x | f( ˆ *, x )* ˆ |

Hệ số chặn | 1.0000 | -0.507353 | -0.507354 | -0.1844795 |

VONSH | 6509.77438 | 2.11E-04 | 1.372999 | 0.4992379 |

DTHU | 4379.518832 | 1.24E-04 | 0.542971 | 0.1974305 |

TS | 75425.81 | 6.18E-06 | 0.466115 | 0.1694846 |

LNT | 1157.479197 | -2.75E-04 | -0.318409 | -0.1157771 |

ROE | 8.929562044 | -0.016715 | -0.001493 | -0.0542778 |

NOXAU | 483.080292 | 2.36E-05 | 0.011417 | 0.0041511 |

DUNO | 37873.06423 | -3.00E-05 | -1.135592 | -0.4129141 |

| 0.430654 | |||

p= | 0.666640 | |||

f( ˆ *, x ) = | 0.363611 | |||

Nguồn: Tác giả tổng hợp, đánh giá các chỉ tiêu tài chính của các tổ chức tài chính ngân hàng đã thực hiện hoạt động mua bán và sáp nhập trong lĩnh vực tài chính ngân hàng Việt Nam giai đoạn 2007 đến 2013

Qua kết quả ước lượng bảng 3.7 cho thấy có sự tác động tình hình kinh doanh hiện tại của doanh nghiệp tới xác suất doanh nghiệp tài chính sẽ quyết định thực hiện hoạt động M&A, với mô hình như sau:

F(Ii = - 0,1844 + 0,4992VONSH + 0,1974DTHU + 0,1694TS – 0,1157LNT – 0,0005ROE + 0,0041NOXAU – 0,4129DUNO)

- 0,1844

=

=

+ 0,4992VONS

H + 0,1974DTHU

+ 0,1694TS

- 0,1157LNT

∫

_ ∞

- 0,0542ROE

+ 0,0041NOXA

U - 0,4129DUNO

1 e _ t 2 / 2 dt ( 2 π 1 / 2 )

1

( 2 π )1 / 2

e _( - 0,1844 + 0,4992VONS

H + 0,1974DTHU

+ 0,1694TS

- 0,1157LNT

- 0,0542ROE

+ 0,0041NOXA

U - 0,4129DUNO

) 2 / 2

Mô hình hoàn toàn có ý nghĩa đại diện giải thích cho cho mối liên hệ mật thiết giữa tình hình kinh doanh hiện tại của doanh nghiệp và xác suất, khả năng doanh nghiệp sẽ tiến hành hoạt động mua bán và sáp nhập bởi đa phần các chỉ tiêu tài chính được lựa chọn vào mô hình đánh giá đều có ý nghĩa thống kê với mức độ tin cậy cao của số liệu. Thêm vào đó, với một số chỉ tiêu tài chính kinh doanh chính của doanh nghiệp đã được lựa chọn đưa vào mô hình xem xét cũng có thể giải thích tới 65,35% có sự tác động của những chỉ tiêu tài chính hiện tại tới xác suất doanh nghiệp sẽ thực hiện tiến hành M&A, do hệ số Mc Fadden R2 của mô hình được tính là 0,653525. Ngoài ra, để đảm bảo mức độ tin cậy của mô hình phân tích, luận án cũng tiếp tục xem

xét, đánh giá, kiểm định ý nghĩa chung của toàn bộ mô hình được lựa chọn với giả thuyết Ho: βo= β1=…= βK=0, sử dụng thống kê chi-square thấy rằng P-value của mô hình = 0,00000134< 0,05 – do vậy, mô hình là hoàn toàn có ý nghĩa để chứng minh có mối quan hệ mật thiết giữa tình hình kinh doanh hiện tại của doanh nghiệp và khả năng doanh nghiệp sẽ tiến hành hoạt động mua bán và sáp nhập.

Mô hình đã xem xét thấy rằng 7 biến tài chính là Vốn chủ sở hữu, doanh thu, tổng tài sản, lợi nhuận trước thuế, ROE, nợ xấu, tổng dư nợ, là yếu tố tài chính có ảnh hưởng lớn nhất tới xác suất doanh nghiệp sẽ thực hiện hoạt động M&A với mức ý nghĩa thống kê tương ứng là 0,0032; 0,0010; 0,0048; 0,0047; 0,0094; 0,0091; 0,0074. Trong mô hình đó, với mức vốn chủ sở tại mức giá trị vốn chủ sở hữu trung bình toàn thị trường là 6509,774 tỷ đồng, nếu tại đó doanh nghiệp muốn tăng vốn thêm 1 tỷ đồng thì khả năng doanh nghiệp đó sẽ thực hiện hoạt động mua bán và sáp nhập sẽ tăng lên 49,92%. Tương tự đối với các chỉ tiêu doanh thu, tài sản và tình trạng nợ xấu của doanh nghiệp, các chỉ tiêu này trong mô hình cũng phản ánh mối quan hệ thuận chiều với khả năng doanh nghiệp sẽ tăng lên hoạt động mua bán và sáp nhập và ngược lại. Tại mức doanh thu, tài sản, nợ xấu trung bình của toàn thị trường lần lượt là 4379,519 tỷ đồng, 75425,81 tỷ đồng và 483,08 tỷ đồng, nếu các giá trị này tăng lên 1 tỷ đồng giá trị thì xác suất doanh nghiệp sẽ phải sử dụng công cụ M&A tăng lên 19,74%, 16,94%, và 0,4%. Điều này có nghĩa rằng, khi doanh nghiệp có xu hướng tăng một trong các yếu tố tài chính trên cụ thể như nợ xấu thì mối quan hệ thuận chiều doanh nghiệp sẽ có xu hướng sử dụng M&A hơn và làm gia tăng xác suất thực hiện hoạt động M&A của các doanh nghiệp trên thị trường. Kết quả mô hình cho thấy xác suất doanh nghiệp sẽ thực hiện hoạt động M&A khi mức nợ xấu tăng lên là khá nhỏ, điều này trái ngược với thực tế Việt Nam được cho là vấn đề nợ xấu là vấn đề riêng của nền kinh tế Việt Nam do vậy mô hình có ý nghĩa giải thích chung cho tất cả các thị trường tài chính. Và thực tế tại Việt Nam, việc xử lý các khoản nợ xấu thông qua hoạt động mua bán và sáp nhập đa phần đều mang yếu tố bắt buộc hành chính theo mệnh lệnh và sự chỉ đạo từ phía Chính phủ và Ngân hàng Nhà nước.

Ngoài ra, mô hình cũng cho thấy có mối quan hệ ngược chiều giữa tình trạng lợi nhuận của doanh nghiệp, mức lợi nhuận trên nguồn vốn sở hữu, và mức dư nợ hiện tại của doanh nghiệp và xác suất doanh nghiệp sẽ tiến hành hoạt động mua bán và sáp nhập. Tại mức giá trị lợi nhuận trước thuế, tỷ lệ lợi nhuận trên vốn chủ sở hữu, mức dư