Ban QLRRHĐ (QLRRTN).

Trách nhiệm triển khai QLRRTN theo chính sách và mục tiêu mà HĐQT đã thiết lập là của các đơn vị trong hệ thống. Trách nhiệm của Ban QLRRTN là thúc đẩy và yêu cầu các đơn vị kinh doanh, đơn vị hỗ trợ, đơn vị chuyên trách về QLRRTN và đơn vị kiểm soát QLRRTN thực hiện các nội dung về QLRRTN theo đúng thẩm quyền, Ban QLRRTN thường được họp ít nhất 1 tháng/1 lần để kiểm soát RRTN cũng như rà soát các vấn đề về QLRRTN tại các đơn vị.

Bên cạnh Ban QLRRTN nơi mà các vấn đề về QLRRTN được thảo luận, tại Fullerton cũng thiết lập các các ban song song đồng thời để hỗ trợ cho công tác QLRRTN như:

- Ban phê duyệt chương trình sản phẩm mới;

- Ban kinh doanh liên tục;

- Ban đảm bảo an toàn thông tin;

- Ban Công nghệ thông tin.

Các ủy ban này cũng được họp định kỳ ít nhất 1 tháng/lần và cung cấp các thông tin cần thiết để hỗ trợ QLRRTN trong hệ thống.

Phòng QLRRTN.

Có thể bạn quan tâm!

-

Các Chỉ Tiêu Đánh Giá Chất Lượng Quản Lý Rủi Ro Tác Nghiệp Của Nhtm

Các Chỉ Tiêu Đánh Giá Chất Lượng Quản Lý Rủi Ro Tác Nghiệp Của Nhtm -

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9 -

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

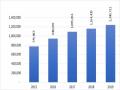

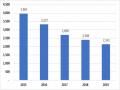

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

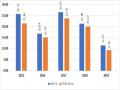

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019 -

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Xem toàn bộ 238 trang tài liệu này.

Phòng QLRRTN là đơn vị chuyên trách QLRRTN trong hệ thống, là đơn vị chịu trách nhiệm soạn thảo chính sách, hướng dẫn về QLRRTN, hỗ trợ các đơn vị các công cụ để QLRRTN trong quá trình hoạt động. Phòng QLRRTN cũng có trách nhiệm cùng với Bộ phận kiểm toán kiểm soát việc thực hiện QLRRTN tại các đơn vị.

Vai trò trách nhiệm của Phòng QLRRTN thuộc vòng kiểm soát thứ 2 với nội dung chi tiết như sau:

- Thiết lập và duy trì Khung QLRRTN cho tổ chức;

- Phát triển chiến lược để nhận diện, đánh giá, giám sát và giảm thiểu RRTN;

- Phát triển các chính sách, quy trình, hướng dẫn về QLRRTN và cùng thực hiện kiểm soát việc thực hiện các chính sách, quy trình, hướng dẫn về QLRRTN toàn hệ thống;

- Thiết kế và thực hiện các phương pháp đánh giá RRTN của toàn hệ thống và tại các đơn vị;

- Thiết kế và thực hiện hệ thống báo cáo QLRRTN cho các đơn vị và toàn hệ thống;

- Phối hợp cùng các đơn vị đánh giá những vấn đề trọng yếu RRTN tại các đơn vị kinh doanh và đơn vị hỗ trợ để quyết định những giải pháp và giảm thiểu các tác động do ảnh hưởng của RRTN tới hệ thống;

- Ghi nhận những rủi ro mới và khẩn cấp tới các lãnh đạo đơn vị kinh doanh và đơn vị hỗ trợ để quản lý danh mục QLRRTN của đơn vị;

- Báo cáo những vấn đề liên quan đến QLRRTN toàn hệ thống tới HĐQT và các đơn vị quàn lý cấp cao, đề xuất các giải pháp giảm thiểu RRTN cho toàn hệ thống;

- Duy trì cơ sở dữ liệu về RRTN toàn hệ thống;

- Rà soát chính sách phê duyệt sản phẩm mới được xây dựng và thiết lập bởi các đơn vị kinh doanh đảm bảo phù hợp với chính sách QLRRTN toàn hàng.

Các đơn vị kinh doanh và các đơn vị hỗ trợ.

Chịu trách nhiệm chính trong việc RRTN tại đơn vị quản lý, trực tiếp thực hiện các chính sách, hướng dẫn, Quy định Quy trình được thiết lập về QLRRTN được phê duyệt.

Các trách nhiệm chính như sau:

- Thiết lập môi trường kiểm soát trong phạm vi hoạt động của đơn vị, chịu trách nhiệm QLRRTN liên tục, gồm việc thực hiện và phát triển chính sách tự nhận diện và đánh giá rủi ro và các biện pháp kiểm soát;

- Nhận diện, theo dõi và kiểm soát các RRTN chính, đề xuất các khẩu vị rủi ro trong lĩnh vực quản lý, phát triển các quy trình và hệ thống kiểm soát cần thiết đối với những rủi ro tiềm ẩn;

- Báo cáo những vấn đề về RRTN cho bộ phận chuyên trách và các đơn vị/lãnh đạo cấp cao;

- Kiểm soát và đảm bảo các kế hoạch QLRR, các vấn đề kiểm soát được thực hiện hiệu quả tại đơn vị;

- Đối với các đơn vị kinh doanh, đảm bảo thực hiện tuân thủ việc thực hiện chính sách phê duyệt sản phẩm mới;

- Báo cáo hằng ngày các tổn thất về RRTN tại Đơn vị, bao gồm cả những gian lận của bộ phận kiểm soát.

Bộ phận tuân thủ.

Tuân thủ là một phần quan trọng trong vòng kiểm soát thứ 2. Trách nhiệm chính của Bộ phận tuân thủ là đảm bảo các đơn vị kinh doanh và bộ phận hỗ trợ tuân thủ chính sách về QLRRTN và kiểm soát. Nhân sự của bộ phận tuân thủ có thể nằm trong bộ phận kinh doanh và bộ phận hỗ trợ.

Bộ phận tuân thủ giúp các đơn vị kinh doanh và hỗ trợ hoàn thiện các Quy định và kiểm tra việc thực hiện các chính sách QLRRTN

Bộ phận tuân thủ phối hợp cùng với Phòng QLRRTN hỗ trợ các đơn vị thực hiện tự nhận diện rủi ro và đánh giá các biện kiểm soát theo đúng phương pháp được thiết lập.

Bộ phận kiểm toán

Bộ phận kiểm toán là đơn vị thuộc vòng kiểm soát thứ 3, chịu trách nhiệm kiểm tra việc thực hiện tuân thủ các chính sách QLRRTN tại các Đơn vị kinh doanh và đơn vị hỗ trợ.

Theo đó các công cụ QLRRTN cũng như các công tác như đào tạo và truyền thông được vận hành chủ yếu thông qua các đơn vị kinh doanh. Các công cụ này được vận hành hiệu quả giúp Fullerton quản lý RRTN trong quá trình hoạt động kinh doanh.

Như vậy, tại BTMU và Fullerton, công tác QLRRTN rất tập trung vào 3 vòng kiểm soát tách biệt và được phân lớp để đảm bảo QLRRTN được theo dõi, rà soát độc lập. Các hoạt động QLRRTN từ trụ sở chính tới chi nhánh được thiết lập rõ ràng để các đơn vị chức năng thực hiện theo đúng khẩu vị RRTN thiết lập từng thời kỳ.

1.3.1.3. Kinh nghiệm quản lý rủi ro tác nghiệp của một số ngân hàng thương mại khác

Rất nhiều ngân hàng trên thế giới đã áp dụng các biện pháp quản lý rủi ro tác nghiệp ngay sau khi Basel II có hiệu lực. Nhiều ngân hàng ở Mỹ, Châu Âu, Nhật

Bản, Australia đã áp dụng cách tiếp cận đo lường hiện đại AMA (Advanced Measurement Approach). Kết quả nghiên cứu do Ủy ban Basel thực hiện đối với 121 ngân hàng tại 17 quốc gia cho đến hết năm 2008 đã kết luận rằng vốn rủi ro tác nghiệp của các ngân hàng sử dụng AMA thấp hơn các ngân hàng không sử dụng AMA (10,8% so với 12-18%).

Hơn 50% ngân hàng Tây Ban Nha đã thực hiện đổi mới hoạt động và tổ chức nhằm mục tiêu quản lý rủi ro tác nghiệp như: Thành lập một bộ phận riêng biệt chuyên về RRTN, đổi mới hệ thống báo cáo và áp dụng công nghệ hiện đại.

Một số ngân hàng sử dụng tối đa nguồn lực từ bên ngoài để quản lý rủi ro tác nghiệp, như ING Group thuê IBM để quản lý rủi ro tác nghiệp, Citibank sử dụng phần mềm CLS (continuous linked settlement). Citibank thực hiện quản lý rủi ro tác nghiệp theo các tiêu chuẩn và chính sách rủi ro và kiểm soát trên cơ sở tự đánh giá rủi ro. Hoạt động của các phòng ban, đơn vị kinh doanh được xác định, đánh giá thường xuyên; từ đó các quyết định điều chỉnh và sửa đổi hoạt động để giảm thiểu rủi ro tác nghiệp được đưa ra. Các hoạt động này được tài liệu hóa và công bố trong ngân hàng. Các chỉ số đo lường rủi ro chính được xác định kỹ lưỡng và cụ thể - và đấy là điều kiện để Citibank thực hiện quản lý rủi ro tác nghiệp.

Khung quản lý rủi ro tác nghiệp cũng được vận dụng một cách linh hoạt cho phù hợp với điều kiện của từng quốc gia, từng ngân hàng. Ngân hàng DBS (Singapore) đã cụ thể hóa khung quản trị trên như sau:

Các rủi ro tác nghiệp được phân tích trên hai giác độ: tần suất xuất hiện và mức độ tác động. Từ đó, DBS xác định cách thức tổ chức và xây dựng các chương trình giảm thiểu các mức rủi ro tác nghiệp như: kiểm soát nội bộ, bảo hiểm quốc tế. Tại DBS, các công cụ và kĩ thuật quản lý rủi ro tác nghiệp được sử dụng như kiểm soát tự đánh giá, quản lý sự kiện, phân tích rủi ro và báo cáo.

1.3.2. Bài học đối với các Ngân hàng thương mại Việt Nam

Thông qua các nguyên tắc của Ủy ban Basel II, và thực tiễn thành công cũng như thất bại của nhiều ngân hàng trên thế giới về quản lý rủi ro tác nghiệp, bài học kinh nghiệm cho các NHTM Việt Nam nhằm tăng cường quản lý rủi ro tác nghiệp được tổng kết lại như sau:

Thứ nhất, áp dụng triệt để 04 vấn đề chính với mười nguyên tắc vàng về quản lý rủi ro tác nghiệp theo ủy ban Basel (như đã đề cập). Để thực hiện 10 nguyên tắc này, cả NHTM và Ngân hàng Nhà nước đều phải vào cuộc. Ngân hàng Nhà nước cần đảm bảo nguyên tắc 8-9 và giám sát nguyên tắc 10.

Đối với NHTM, tất cả các cấp từ hội đồng quản trị, ban tổng giám đốc, và tất cả các nhân viên đều phải nhận thức được tầm quan trọng của rủi ro tác nghiệp. Hội đồng quản trị phải thuê tư vấn xây dựng khung quản lý rủi ro tác nghiệp phù hợp cho ngân hàng của mình và môi trường kinh doanh. Trong đó, hai vấn đề chủ chốt cần được đầu tư là: Xây dựng và hoàn thiện chiến lược cho quản lý rủi ro tác nghiệp, và hoàn thiện cấu trúc quản lý rủi ro tác nghiệp, đặc biệt là cấu trúc tổ chức. Chiến lược quản lý rủi ro tác nghiệp thường bao gồm các vấn đề sau đây: (i) Xác định rủi ro tác nghiệp và nhận biết các nguyên nhân gây rủi ro tác nghiệp, (ii) Mô tả hồ sơ rủi ro (ví dụ: các rủi ro chính của các quy trình quản lý phụ thuộc vào quy mô, sự phức tạp của hoạt động kinh doanh); (iii) Mô tả về các trách nhiệm quản lý rủi ro tác nghiệp vào tổng thể quản lý rủi ro nói chung của ngân hàng.

Về vấn đề cấu trúc quản lý rủi ro tác nghiệp, NHTM cần thành lập, hoàn thiện ủy ban quản lý rủi ro riêng biệt, trong đó rủi ro tác nghiệp là một bộ phận. Bộ máy giám sát rủi ro của ngân hàng cần hoạt động độc lập, không tham gia vào quá trình tạo rủi ro, có chức năng quản lý, giám sát rủi ro.

Thứ hai, xây dựng ý thức về quản lý rủi ro tác nghiệp trong toàn hệ thống, lựa chọn các lĩnh vực ưu tiên để thiết lập các chốt kiểm soát về rủi ro tác nghiệp. Tất cả các nhân viên trong ngân hàng cần được đào tạo để hiểu biết và tham gia tự xác định rủi ro tác nghiệp - xác định nguyên nhân, đánh giá trong tất cả các rủi ro hiện có trong tất cả sản phẩm, hoạt động, quy trình và hệ thống của ngân hàng. Các chốt kiểm soát về rủi ro tác nghiệp được lựa chọn dựa trên các tiêu chí: Lĩnh vực có lợi nhuận cao, là nghiệp vụ cơ bản của NHTM, có thể gây tổn thất nặng nề nếu xảy ra rủi ro.

Thứ ba, xây dựng hệ thống các chỉ tiêu đo lường rủi ro chính KRIs (key risk indicators), định lượng hóa rủi ro tác nghiệp theo cách tiếp cận AMA. Kết hợp các

chỉ tiêu định tính (tự đánh giá, kiểm tra) và các chỉ tiêu định lượng và tính toán khả năng xảy ra rủi ro (likelihood).

Đối với mỗi quá trình hoạt động, phân tích độ lớn tác động của rủi ro (xét về mặt số tiền bị mất, tổn thất khác gây ra cho ngân hàng…) và khả năng (xét về mặt số lượng sự cố) cho mỗi lần trong 4 nguyên nhân xảy ra, từ đó thu thập cơ sở dữ liệu tổn thất. Các mức độ ảnh hưởng và khả năng xảy ra mỗi loại rủi ro được phân công theo tầm ảnh hưởng là cao hay thấp. Sau khi xác định các mức độ rủi ro ảnh hưởng và khả năng cho mỗi loại rủi ro. NHTM sắp xếp theo các điểm từ 1 đến 5 và biểu diễn theo dạng ma trận:

Các kết quả thu được là mức độ rủi ro = (Mức độ ảnh hưởng rủi ro tác nghiệp) x (Khả năng xảy ra sự kiện). Từ mức độ rủi ro được định lượng hóa như trên, NHTM tính toán để đưa ra kế hoạch kiểm soát rủi ro.

Thứ tư, xây dựng ngân hàng dữ liệu về rủi ro tác nghiệp và sử dụng công nghệ hiện đại trong phân tích, xử lý rủi ro tác nghiệp.

Các NHTM nên nhanh chóng xây dựng các quy trình hướng dẫn để thu thập thêm các thông tin tổn thất. Nếu có điều kiện, tối ưu hóa công nghệ hiện đại để phân tích, đánh giá và xử lý RRTN. Các NHTM nên tham gia các tổ chức bên ngoài, tăng cường đối thoại với ngân hàng bạn, Ngân hàng Nhà nước để chia sẻ thông tin tổn thất. Ngân hàng Nhà nước, Hiệp hội Ngân hàng và các NHTM nhanh chóng hiện thực hóa các khuyến nghị đã đưa ra trong hội thảo của Ngân hàng Nhà nước tháng 1/2009 về rủi ro tác nghiệp về việc thành lập ngân hàng dữ liệu chung của rủi ro tác nghiệp, tránh tình trạng giấu thông tin như về rủi ro tác nghiệp hiện nay tại các NHTM. Những thông tin cốt lõi cung cấp ngân hàng dữ liệu tổn thất bao gồm: (i) Tổng số tiền thiệt hại (trước khi được khôi phục), (ii) Trợ cấp bảo hiểm và những khôi phục khác, (iii) Loại rủi ro tương ứng, (iv) Lĩnh vực kinh doanh, nơi xảy ra tổn thất, (v) Ngày, tháng xuất hiện biến cố và khám phá sự kiện, (vi) Nguyên nhân của sự kiện.

KẾT LUẬN CHƯƠNG 1

Nội dung Chương 1 đã hệ thống hóa, bổ sung khung lý thuyết về RRTN và QLRRTN. Cụ thể, ở Chương 1 NCS đã trình bày và làm rõ các vấn đề sau:

- Hệ thống hóa, làm rõ cơ sở lý luận về RRTN, QLRRTN của NHTM: Khái niệm, nội dung, công cụ QLRRTN, các chỉ tiêu đánh giá QLRRTN và các nhân tố ảnh hưởng tới QLRRTN.

- Nghiên cứu kinh nghiệm về QLRRTN của các ngân hàng nước ngoài từ đó rút ra bài học kinh nghiệm về QLRRTN cho các NHTM ở Việt Nam

Kết quả nghiên cứu ở Chương 1 là cơ sở để NCS khảo sát, phân tích, đánh giá một cách khách quan thực trạng QLRRTN của Ngân hàng thương mại cổ phần Công thương Việt Nam được trình bày trong Chương 2 của luận án.

CHƯƠNG 2: THỰC TRẠNG QUẢN LÝ RỦI RO TÁC NGHIỆP CỦA NGÂN HÀNG TMCP CÔNG THƯƠNG VIỆT NAM

2.1. Tổng quan về Ngân hàng TMCP Công thương Việt Nam

2.1.1. Quá trình hình thành và phát triển

Ngân hàng TMCP Công thương Việt Nam, được thành lập vào ngày 26/3/1988 trên cơ sở tách ra từ Ngân hàng Nhà nước Việt Nam theo Nghị định số 53/HĐBT của Hội đồng Bộ trưởng về việc thành lập các Ngân hàng Chuyên doanh, với tên gọi ban đầu là Incombank. Ngày 14/11/1990, theo Quyết định số 402/CT của Hội đồng Bộ trưởng, Ngân hàng Chuyên doanh Công thương Việt Nam đổi tên thành Ngân hàng Công thương Việt Nam. Trải qua hơn 20 năm hoạt động, Ngân hàng TMCP Công thương Việt Nam chính thức được thành lập vào ngày 03/07/2009 theo Quyết định số 142/GP-NHNN của Thống đốc Ngân hàng Nhà nước Việt Nam.

Sau hơn 30 năm xây dựng và phát triển, VietinBank luôn khẳng định được vai trò chủ lực và trách nhiệm tiên phong trong Ngành Ngân hàng Việt Nam, đồng thời đã chứng minh tính đúng đắn, kịp thời và đã hoàn thành tốt nhiệm vụ của Đảng và Nhà nước giao khi chuyển mô hình ngân hàng từ một cấp sang mô hình ngân hàng hai cấp và hình thành một mạng lưới NHTM rộng lớn dưới sự quản lý và giám sát của NHNN Việt Nam.

Quá trình hơn 30 năm hình thành và phát triển của Vietinbank có thể được tóm tắt thành 4 giai đoạn chính:

Giai đoạn 1 (1988-2000): Đây là giai đoạn xây dựng và chuyển đổi từ hệ thống ngân hàng một cấp thành hệ thống ngân hàng hai cấp: Ngân hàng Công thương Việt Nam hình thành và đi vào hoạt động.

Giai đoạn 2 (2001 – 2008): Trong giai đoạn này, Vietinbank đã thực hiện thành công Đề án tái cơ cấu về xử lý nợ, mô hình tổ chức, cơ chế chính sách và hoạt động kinh doanh. Ngày 25/12/2008, Vietinbank thực hiện thành công phiên đấu giá phát hành cổ phiếu lần đầu ra công chúng (IPO).

Giai đoạn 3 (2009 – 2014): Vietinbank thực hiện thành công cổ phần hóa,