Vietinbank có tỷ lệ tăng trưởng tài sản cao nhưng chỉ tiêu lợi nhuận chưa đạt được theo kỳ vọng chủ yếu do trong cơ cấu tài sản, khoản mục cho vay khách hàng chiếm tỷ trọng lớn nhất (74,6% tổng tài sản), nhưng trong số đó, nợ có khả năng mất vốn đạt gần 9.470 tỷ đồng, chiếm hơn 1,55% tổng dư nợ nên đã làm giảm lợi nhuận ròng đáng kể.

Trong giai đoạn từ năm 2015-2019, Vietinbank đã có những chuyển biến tích cực trong việc chuyển đổi mô hình kinh doanh từ việc chủ yếu dựa vào tăng trưởng quy mô là chính chuyển dần sang tăng thu từ hoạt động dịch vụ thông qua thúc đẩy cải thiện chất lượng dịch vụ, xây dựng nền tảng ngân hàng hiện đại và đa dịch vụ; phát triển mạnh mẽ mô hình kinh doanh theo chuỗi liên kết, phát triển và ứng dụng giải pháp ngân hàng tài chính tổng thể cho khách hàng/nhóm khách hàng.

Đồng thời, trong giai đoạn 2015-2019, Vietinbank đã nâng cao tiêu chuẩn hoạt động theo thông lệ tốt của quốc tế, đáp ứng toàn diện các yêu cầu theo tiêu chuẩn Basel II về cơ cấu quản trị, quy trình, quy định kiểm soát nội bộ, hệ thống công nghệ thông tin (CNTT). Năm 2019, VietinBank trích lập dự phòng rủi ro tăng gấp gần 2 lần so với năm 2018 và đã thực hiện trích lập hơn 54% tổng mệnh giá trái phiếu VAMC (sau 1 năm bán nợ cho VAMC).

Các tỷ lệ bảo đảm an toàn trong hoạt động kinh doanh ngân hàng luôn được Vietinbank tuân thủ theo đúng quy định của pháp luật và hướng dẫn của NHNN. Điển hình như tỷ lệ an toàn vốn tối thiểu (CAR) của Vietinbank năm 2015 đạt 10,6%, đến năm 2019 con số này là 9,25% so với quy định tối thiểu của NHNN là 8% theo thông tư 36/2014/TT-NHNN, luôn nằm trong top các ngân hàng TMCP có tỷ lệ CAR nằm trong ngưỡng an toàn của hệ thống. Các chỉ tiêu khác như tỷ lệ dự trữ thanh khoản, tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn của Vietinbank cũng luôn đáp ứng yêu cầu của NHNN đặt ra.

Bên cạnh những kết quả đạt được về hoạt động kinh doanh, Vietinbank cũng đang phải đối mặt với nhiều thử thách cũng như các loại rủi ro phát sinh trong thời gian qua. Thống kê số vụ về các SKRR ngày càng gia tăng gây tổn thất không nhỏ cho ngân hàng. Điển hình nhất phải kể đến là vụ án “Lừa đảo chiếm đoạt tài sản” do

Huỳnh Thị Huyền Như, nguyên là Phó phòng quản lý rủi ro Ngân hàng TMCP Công thương Việt Nam (Vietinbank) chi nhánh TP.HCM, Quyền Trưởng phòng Giao dịch Điện Biên Phủ cùng đồng bọn gây ra, đã gây thiệt hại hơn 4.911 tỷ đồng của hệ thống (9 công ty, 4 ngân hàng, 3 cá nhân). Theo đó, Như và đồng bọn đã làm giả con dấu, huy động với lãi suất cao, đánh tráo hồ sơ mở tài khoản, làm giả chứng từ để rút tiền, chuyển tiền, làm giả hồ sơ để vay tiền của Vietinbank… Hay gần đây nhất là vụ án lạm dụng chức vụ, quyền hạn chiếm đoạt tài sản lên tới 16 tỷ đồng của Doãn Thanh Bình, từng là nhân viên quan hệ khách hàng của Chi nhánh tỉnh Bình Định.

Với các vụ việc gây ra tổn thất lớn, cùng với hàng loạt các vụ việc liên quan đến SKRRTN tại các ngân hàng TMCP khác trong thời gian qua, Vietinbank cần có những bước rà soát, chắt lọc thông tin và xây dựng quy trình chặt chẽ, phù hợp hơn nhằm hạn chế những SKRRTN đang xảy ra với tần suất khá lớn hiện nay. Điều này không chỉ có ý nghĩa với Vietinbank, mà nó còn quan trọng đối với toàn hệ thống tín dụng cũng như nền kinh tế. Chính vì vậy, việc triển khai QLRRTN hiệu quả cần được xem như yêu cầu cấp thiết và là một trong những ưu tiên hàng đầu không chỉ của riêng Vietinbank, mà còn của toàn hệ thống ngân hàng TMCP hiện nay.

2.2. Tình hình rủi ro tác nghiệp tại Ngân hàng TMCP Công Thương Việt Nam 2015 - 2019

2.2.1. Nhóm rủi ro liên quan đến mô hình tổ chức, cán bộ và an toàn nơi làm việc

Nhóm rủi ro liên quan đến mô hình tổ chức, cán bộ và an toàn nơi làm việc bao gồm các RRTN đặc thù: Rủi ro nguồn nhân lực, Rủi ro tài sản hữu hình, Rủi ro gián đoạn hoạt động kinh doanh.

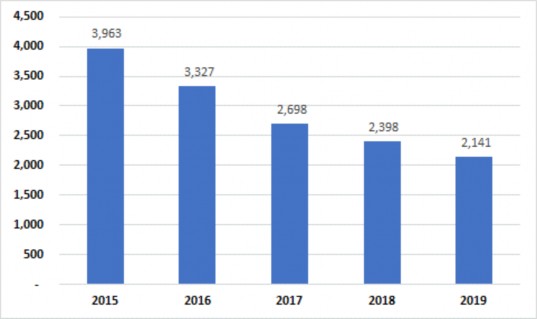

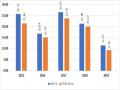

Theo thống kê, năm 2019 xảy ra 2.141 lỗi liên quan đến mô hình tổ chức, cán bộ, giảm 10,7% so với năm 2018; năm 2018 xảy ra 2.398 lỗi, giảm 11,1% so với năm 2017; năm 2016 xảy ra 3.327 lỗi, giảm 16% so với năm 2015.

Biểu đồ 2.3. Số liệu rủi ro liên quan đến mô hình tổ chức, cán bộ

Đơn vị tính: Lỗi

(Nguồn: [39])

Số sự kiện rủi ro liên quan đến an toàn nơi làm việc gây ra bởi các nguyên nhân như cháy nổ, hỏng hóc tài sản hữu hình, các sự kiên bất khả kháng như hành vi cố ý phá hoại, bạo động, khủng bố, thiên tai, lũ lụt… Năm 2019 có 3.217 sự kiện, giảm 16% so với năm 2018 và giảm 28% so với năm 2017. Tuy vậy năm 2016, số sự kiện rủi ro liên quan đến an toàn nơi làm việc đã tăng 8% so với năm 2015 lên 4.612 sự kiện.

Tốc độ giảm bình quân số sự kiện rủi ro liên quan đến mô hình tổ chức, cán bộ và an toàn nơi làm việc tại Vietinbank trong giai đoạn 2015 - 2019 là 7%/năm.

2.2.2. Nhóm rủi ro liên quan đến cơ chế, chính sách, quy định

Trong giai đoạn 2015 - 2019, Phòng QLRRTN đã tổng hợp được 420 ý kiến của các Chi nhánh, Đơn vị kinh doanh và các Phòng/Ban về những điểm chưa rõ ràng, chưa hợp lý và chồng chéo đối với hơn 30 quy định và quy trình nghiệp vụ liên quan tới 8 loại RRTN đặc thù bao gồm: (i) Rủi ro nguồn nhân lực; (ii) Rủi ro tài sản hữu hình; (iii) Rủi ro ứng dụng CNTT; (iv) Rủi ro văn bản chính sách; (v) Rủi ro an toàn thông tin nội bộ; (vi) Rủi ro tác nghiệp; (vii) Rủi ro thuê ngoài; (viii) Rủi ro gián đoạn hoạt động kinh doanh.

Phòng Quản lý tuân thủ trong giai đoạn 2015 - 2019 cũng đã tổng hợp được 135 ý kiến từ các Chi nhánh, Đơn vị Kinh doanh và Phòng/Ban có liên quan về những bất cập trong các quy định, quy trình nghiệp vụ đối với 4 loại RRTN đặc thù bao gồm: (i) Rủi ro gian lận nội bộ; (ii) Rủi ro bảo mật thông tin khách hàng; (iii) Rủi ro gian lận bên ngoài; (iv) Rủi ro tuân thủ (bao gồm phòng chống rửa tiền).

2.2.3. Các hành vi gian lận và tội phạm bên ngoài

Trong giai đoạn 2015 - 2019, Vietinbank đã chịu rất nhiều tổn thất từ khá nhiều gian lận bên ngoài gây ra, tập trung chủ yếu vào nghiệp vụ thẻ, tín dụng bảo lãnh, tiền gửi. Các rủi ro thường gặp như giả mạo thư bảo lãnh, thẻ nghi ngờ/có khả năng bị đánh cắp thông tin; thẻ giả giao dịch tại ATM, POS của Vietinbank, giả mạo thẻ ngân hàng, tội phạm tấn công máy ATM, xâm nhập hệ thống CNTT để chiếm đoạt dữ liệu…

Bảng 2.3. Số liệu lỗi rủi ro liên quan đến yếu tố bên ngoài

Đơn vị tính: Lỗi

Nội dung | 2015 | 2016 | 2017 | 2018 | 2019 | |

1 | Giả mạo thư bảo lãnh | 56 | 43 | 42 | 36 | 32 |

2 | Giả mạo thẻ ngân hàng | 324 | 317 | 265 | 247 | 182 |

3 | Giả mạo chứng từ | 15.467 | 17.288 | 11.498 | 12.159 | 10.932 |

4 | Tấn công máy ATM | 87 | 65 | 45 | 76 | 58 |

5 | Xâm nhập hệ thống CNTT | 121 | 98 | 104 | 74 | 86 |

6 | Hành vi trộm cắp, cướp | 165 | 142 | 93 | 127 | 105 |

Tổng | 16.169 | 17.953 | 12.047 | 12.719 | 11.395 |

Có thể bạn quan tâm!

-

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác -

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam -

Bản Đồ Xác Định Mức Độ Rủi Ro Nội Tại Và Hiệu Quả Bpks

Bản Đồ Xác Định Mức Độ Rủi Ro Nội Tại Và Hiệu Quả Bpks

Xem toàn bộ 238 trang tài liệu này.

(Nguồn: [39])

Trong số các rủi ro liên quan đến yếu tố bên ngoài, lỗi do giả mạo chứng từ gây ra chiếm số lượng lớn nhất. Đây là hình thức phổ biến nhất để kẻ xấu tìm cách lợi dụng sơ hở của ngân hàng, năng lực hạn chế của cán bộ trong việc kiểm tra, kiểm soát chứng từ, nhằm thực hiện hành vi lừa đảo hoặc cố tình làm trái quy định, gây thiệt hại cho ngân hàng.

Đối với các lỗi do tấn công máy ATM, xâm nhập hệ thống CNTT, các đối tượng bên ngoài sử dụng biện pháp tinh vi, gắn chip điện tử vào máy ATM ăn cắp

thông tin tài khoản cá nhân của khách hàng, sau đó dùng thông tin này nhập vào thẻ ATM giả và rút tiền trong tài khoản khách hàng nhằm mục đích chiếm đoạt. Điều này cho thấy trình độ của tội phạm công nghệ cao ngày một tăng, quy mô hoạt động ngày một mở rộng, đòi hỏi ngân hàng phải không ngừng hoàn thiện, nâng cao khả năng ứng phó với loại rủi ro này.

2.2.4. Các hành vi gian lận và tội phạm nội bộ

Các hành vi gian lận và tội phạm nội bộ của Vietinbank trong giai đoạn 2015

- 2019 phát sinh chủ yếu do cán bộ, nhân viên ngân hàng lợi dụng chức vụ, thẩm quyền và sơ hở trong quy trình thực hiện nghiệp vụ để lừa đảo, chiếm đoạt, gây thất thoát tài sản của ngân hàng hoặc thực hiện nhiệm vụ không đúng chức trách, hành vi vượt thẩm quyền, lợi dụng thông tin nội bộ để trục lợi.

Biểu đồ 2.4. Số vụ gian lận và tội phạm nội bộ từ năm 2015-2019

Đơn vị tính: Vụ

(Nguồn: [39])

Trong số các vụ gian lận và tội phạm nội bộ của Vietinbank giai đoạn từ năm 2015 - 2019, điển hình là vụ việc xảy ra vào tháng 8/2019, qua việc lợi dụng sơ hở của ngân hàng và lòng tin của khách hàng, một nhân viên tín dụng của Chi nhánh Nam Định đã lừa người vay ký trước vào các thủ tục hồ sơ vay vốn còn để trống nội dung. Sau đó, nhân viên này tự soạn thảo nội dung lên các mặt còn trống và đề nghị Chi nhánh tại Nam Định giải ngân nhằm chiếm đoạt. Với thủ đoạn này,

nhân viên này đã lừa trót lọt được 20 hồ sơ của khách hàng với tổng số tiền thiệt hại lên đến16 tỷ đồng.

Các hành vi gian lận và tội phạm nội bộ có cơ hội phát sinh là do cơ chế kiểm soát nội bộ của Vietinbank còn một số hạn chế, quy trình chưa chặt chẽ, tạo kẽ hở để cán bộ làm trực tiếp lợi dụng trục lợi. Việc kiểm tra, đánh giá rủi ro nội bộ chưa thường xuyên và chưa được chú trọng nên các hành vi gian lận và tội phạm nội bộ không được phát hiện kịp thời, gây thiệt hại cả về tài chính lẫn uy tín cho ngân hàng.

2.2.5. Nhóm rủi ro liên quan đến quá trình xử lý công việc của cán bộ

Số lỗi liên quan đến quá trình xử lý công việc của cán bộ có xu hướng giảm với tốc độ giảm bình quân 15,5%/năm trong giai đoạn từ năm 2015 - 2019, cụ thể: Năm 2019, ngân hàng xảy ra 52.157 lỗi, giảm 41,5% so với năm 2018 và giảm 78,2% so với năm 2015. Năm 2017, ngân hàng xảy ra 118.165 lỗi, giảm 32,4% so với năm 2016 và giảm 50,6% so với năm 2015.

Bảng 2.4. Số liệu lỗi rủi ro tác nghiệp theo nghiệp vụ

Đơn vị tính: Lỗi

Loại nghiệp vụ | 2015 | 2016 | 2017 | 2018 | 2019 | |

1 | Huy động vốn | 28.527 | 18.589 | 11.857 | 9.208 | 7.459 |

2 | Chuyển tiền | 7.606 | 7.385 | 6.692 | 5.386 | 3.678 |

3 | Ngân quỹ | 5.467 | 4.768 | 3.687 | 2.419 | 1.578 |

4 | Chứng từ | 45.138 | 34.760 | 27.913 | 18.955 | 13.587 |

5 | Thẻ và máy ATM | 36.389 | 28.686 | 25.439 | 25.850 | 10.357 |

6 | Tín dụng, bảo lãnh | 28.907 | 21.483 | 13.961 | 10.102 | 6.579 |

7 | Điện toán | 26.832 | 21.442 | 11.879 | 6.620 | 2.468 |

8 | Khởi tạo thông tin | 59.812 | 34.840 | 12.666 | 7.271 | 3.787 |

9 | Tổ chức cán bộ | 834 | 2.844 | 288 | 171 | 85 |

10 | Tài trợ thương mại | 3.783 | 3.172 | 2.579 | ||

Tổng cộng | 239.512 | 174.797 | 118.165 | 89.154 | 52.157 | |

(Nguồn: [39])

Trong số các lỗi rủi ro liên quan đến hoạt động nghiệp vụ, số lỗi liên quan đến việc cán bộ thực hiện khởi tạo thông tin và chứng từ chiếm số lượng nhiều nhất, đồng thời số lỗi liên quan dến khởi tạo thông tin khách hàng cũng có tốc độ giảm lớn nhất. Đây là kết quả của việc chuẩn hóa quy trình và ứng dụng công nghệ thông tin, cũng như không ngừng tuyên truyền nâng cao nhận thức, đào tạo nâng cao chuyên môn cho cán bộ trong công tác QLRRTN nhằm hạn chế các lỗi RRTN trong quá trình tác nghiệp.

2.2.6. Rủi ro liên quan đến CNTT

Rủi ro liên quan đến hệ thống CNTT thường xảy ra như hệ thống máy tính, thiết bị, phần mềm tin học chưa được bảo trì, bảo dưỡng và nâng cấp đúng hạn dẫn đến bị lỗi khi vận hành; máy chủ, các thiết bị dự phòng còn thiếu, tình trạng tạm ngưng hoạt động của máy ATM do lỗi thiết bị, lỗi đường truyền dữ liệu; phần mềm, ứng dụng tự động hoá lạc hậu, chưa được nâng cấp kịp thời cho phù hợp với các thiết bị của khách hàng (trên mobile banking)...

Trong giai đoạn từ năm 2015-2019, số lỗi xảy ra còn nhiều nhưng đã có xu hướng giảm. Năm 2019 đã xảy ra 1.327 lỗi liên quan đến hệ thống CNTT, giảm 12% so với năm 2018 và giảm 16% so với năm 2017. Năm 2016 số lỗi này là 1.854,

giảm 8% so với năm 2015.

2.2.7. Phân tích tình hình rủi ro tác nghiệp tại Vietinbank giai đoạn từ năm 2015 -2019

Dựa trên chỉ tiêu số lượng các dấu hiệu rủi ro phát sinh trong kỳ báo cáo

Bảng 2.5. Số lượng các dấu hiệu rủi ro phát sinh của Vietinbank trong giai đoạn từ năm 2015-2019

Đơn vị tính: Dấu hiệu vi phạm

Loại dấu hiệu rủi ro | 2015 | 2016 | 2017 | 2018 | 2019 | |

1 | Mô hình tổ chức, cán bộ và an toàn nơi làm việc | 17.425 | 16.198 | 13.935 | 14.218 | 12.175 |

2 | Cơ chế, chính sách, quy định | 326 | 267 | 248 | 145 | 138 |

Loại dấu hiệu rủi ro | 2015 | 2016 | 2017 | 2018 | 2019 | |

3 | Gian lận và tội phạm bên ngoài | 40.357 | 38.275 | 34.185 | 39.267 | 41.528 |

4 | Gian lận và tội phạm nội bộ | 28.498 | 36.185 | 24.487 | 21.398 | 20.267 |

5 | Quy trình xử lý công việc | 405.286 | 338.796 | 198.386 | 193.682 | 74.496 |

6 | Công nghệ thông tin | 3.286 | 4.635 | 3.972 | 2.984 | 2.594 |

Tổng cộng | 495.178 | 434.356 | 275.213 | 271.694 | 151.198 | |

(Nguồn: [39])

Số lượng dấu hiệu rủi ro phát sinh của Vietinbank trong giai đoạn từ năm 2015-2019 có xu hướng giảm. Năm 2017, Vietinbank ban hành Quyết định số 537/2017/QĐ-HĐQT-NHCT64 quy định vai trò, trách nhiệm của cá nhân, bộ phận liên quan trong công tác quản lý rủi ro. Điều này đã góp phần trực tiếp và tích cực để làm giảm số lượng dấu hiệu rủi ro phát sinh của Vietinbank trong giai đoạn từ năm 2017 – 2019.

Trong số các nhóm dấu hiệu rủi ro, nhóm dấu hiệu rủi ro liên quan đến quy trình xử lý công việc có số lượng lớn nhất, chủ yếu là những dấu hiệu rủi ro liên quan trực tiếp đến quy trình thực hiện nghiệp vụ của cán bộ, nhân viên Vietinbank. Điều này có thể cho thấy thực trạng trình độ chuyên môn nghiệp vụ của nhân viên chưa cao, công tác đào tạo và kiểm soát còn chưa chặt chẽ, hiệu quả.

Tiếp đến, nhóm dấu hiệu rủi ro liên quan đến gian lận và tội phạm bên ngoài của Vietinbank có số lượng tương đối lớn, chiếm tỷ trọng cao trong tổng số các dấu hiệu rủi ro tác nghiệp. Năm 2015, nhóm dấu hiệu rủi ro liên quan đến gian lận và tội phạm bên ngoài chiếm khoảng 8,2% tổng số dấu hiệu rủi ro tác nghiệp được thống kê của Vietinbank nhưng năm 2019 con số này lên đến 27,4%. Số lượng dấu hiệu rủi ro do gian lận và tội phạm bên ngoài không có xu hướng thay đổi nhiều qua các năm.

Tương tự với nhóm dấu hiệu rủi ro liên quan đến gian lận và tội phạm nội bộ cũng không có sự thay đổi nhiều về mặt số lượng. Điều này phản ảnh một phần đạo