đổi mới mạnh mẽ, phát triển đột phá các mặt hoạt động ngân hàng. Ngày 16/7/2009, Vietinbank chính thức niêm yết và giao dịch cổ phiếu trên Sở giao dịch Chứng khoán Tp. Hồ Chí Minh (HOSE) với mã chứng khoán CTG.

Giai đoạn 4 (từ năm 2014 đến nay): Vietinbank tập trung xây dựng và thực thi quản trị theo chiến lược, đột phá về công nghệ, tiếp tục đổi mới toàn diện hoạt động ngân hàng, thúc đẩy tăng trưởng kinh doanh, gắn với bảo đảm hiệu quả, an toàn và bền vững.

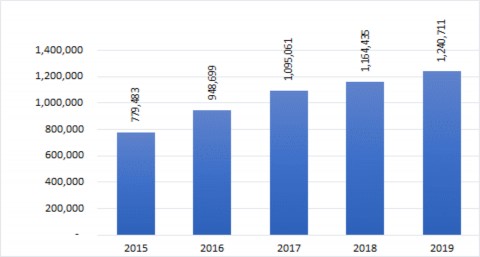

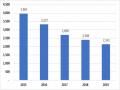

Tuy số vốn chủ sở hữu từ những ngày đầu thành lập chỉ có 22 tỷ đồng nhưng đến ngày 31/12/2019, VietinBank đã nâng vốn chủ sở hữu đạt gần 77 nghìn tỷ đồng (tăng gần 3.500 lần), trong đó vốn điều lệ là 37.234 tỷ đồng. Bên cạnh đó, quy mô tài sản tăng hơn 1.727 lần so với ban đầu là 718 tỷ đồng vào năm 1988. Nhất là trong giai đoạn 2015-2019, quy mô tài sản của Vietinbank tăng nhanh nhằm đáp ứng nhu cầu ngày càng cao của nền kinh tế với tốc độ tăng trưởng bình quân hàng năm đạt hơn 12%/năm. Tính đến năm 2019, tổng tài sản của VietinBank đạt hơn

1.240 nghìn tỷ đồng, tăng hơn 59% so với năm 2015, đứng thứ 2 trong số các ngân hàng TMCP có quy mô tài sản lớn nhất Việt Nam.

Biểu đồ 2.1. Tổng tài sản của Vietinbank giai đoạn từ năm 2015-2019

Đơn vị: tỷ đồng

Nguồn: [38]

Khi mới thành lập, VietinBank chỉ có 11.380 cán bộ, nhân viên với mạng lưới gồm Hội sở chính ở Hà Nội (chưa tới 100 người), 32 chi nhánh cấp I và 42 chi nhánh cấp II, ngoài ra còn có 23 phòng giao dịch và 502 quỹ tiết kiệm. Đến nay, toàn hệ thống đã có gần 23.000 cán bộ, nhân viên làm việc ở Trụ sở chính, 2 Văn phòng Đại diện, 9 đơn vị sự nghiệp. Mạng lưới trong nước không ngừng mở rộng với 155 chi nhánh cùng gần 1.000 phòng giao dịch. VietinBank không chỉ mở rộng trong nước mà còn hướng ra thị trường quốc tế với thành lập ngân hàng 100% vốn tại Cộng hòa Dân chủ Nhân dân Lào, đặt 2 chi nhánh tại Cộng hòa Liên bang Đức và lập Văn phòng Đại diện tại Cộng hòa Liên bang Myanmar. VietinBank hiện có quan hệ đại lý với hơn 1.000 ngân hàng tại trên 90 quốc gia trên thế giới.

Ngoài ra, nhằm tăng cường hội nhập, VietinBank còn tham gia góp vốn vào Ngân hàng liên doanh IndovinaBank (ngân hàng liên doanh được đánh giá hoạt động hiệu quả nhất tại Việt Nam) và có một số công ty trực thuộc.

Với hình thức tổ chức là NHTM cổ phần, VietinBank đã xây dựng được quan hệ hợp tác với hai cổ đông chiến lược là The Bank of Tokyo Mitsubishi-UFJ, Ltd. (BTMU) của Nhật Bản và Tổ chức Tài chính Quốc tế (IFC). Nhờ sự tham gia về mặt tài chính và kinh nghiệm về công tác quản lý của hai cổ đông chiến lược này mà nhiều mặt hoạt động nghiệp vụ trong nước và uy tín của VietinBank trên trường quốc tế đã nâng cao rõ rệt.

Năm 2019, tổ chức Brand Finance của Anh đã định giá giá trị thương hiệu của Vietinbank đạt 625 triệu USD, tăng 64% so với năm 2018. Cho đến nay, thương hiệu VietinBank đã được khẳng định, được trao tặng nhiều phần thưởng cao quý như sau: Năm 2019, Vietinbank là ngân hàng đầu tiên lọt vào Top 300 Thương hiệu ngân hàng giá trị nhất thế giới (xếp hạng 242/300); 06 năm liên tiếp nằm trong Top 2000 Doanh nghiệp lớn nhất thế giới theo xếp hạng của Forbes; được Brand Finance định giá giá trị thương hiệu đạt 252 triệu USD với Sức mạnh Thương hiệu A+; Top dẫn đầu Thương hiệu mạnh Việt Nam 2017; Top 10 trong 500 Doanh nghiệp có lợi nhuận tốt nhất 2017; được S&P xếp hạng tín nhiệm bằng mức xếp hạng tín nhiệm quốc gia. Với thành tích vượt trội, VietinBank vinh dự được Đảng

và Nhà nước phong tặng danh hiệu Anh hùng Lao động và Huân chương Độc lập hạng Nhất.

Như vậy, trải qua hơn 30 năm hình thành và phát triển, Vietinbank đã không ngừng tăng trưởng và lớn mạnh, quy mô tổng tài sản cũng như mạng lưới rộng khắp đã được đẩy mạnh mở rộng trong những năm gần đây. Giá trị thương hiệu của Vietinbank ngày càng tăng cao, đặc biệt được các tổ chức quốc tế đánh giá cao và rất quan tâm. Vietinbank đã trở thành một trong những tổ chức tài chính trụ cột của Việt Nam, hỗ trợ cho Ngân hàng Nhà nước trong điều hành chính sách tiền tệ, có nhiều đóng góp nổi bật để thực hiện các nhiệm vụ kinh tế-chính trị-xã hội của quốc gia. Nhưng cùng với trọng trách to lớn đó, Vietinbank cũng đang đối mặt với nhiều thử thách cũng như các rủi ro phát sinh ngày càng tăng trong hoạt động kinh doanh, nhất là rủi ro tác nghiệp ngày càng phức tạp và khó nhận diện.

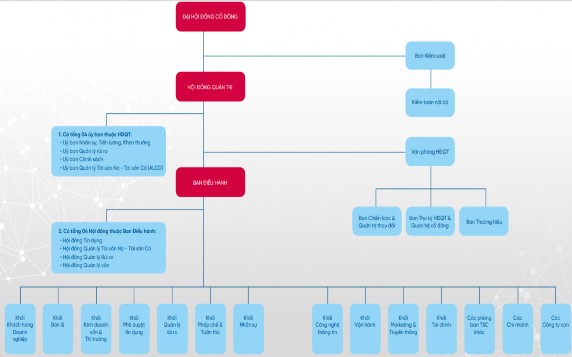

2.1.2. Cơ cấu tổ chức

Cơ cấu bộ máy quản lý của Vietinbank đứng đầu là Đại hội đồng cổ đông (ĐHĐCĐ) với cơ quan tham mưu là ban Kiểm soát và bộ phận Kiểm toán nội bộ trực thuộc Ban kiểm soát. Ban Kiểm soát (BKS) là cơ quan thay mặt các cổ đông để giám sát hoạt động và việc tuân thủ quy định Pháp luật và Điều lệ VietinBank trong việc quản trị và điều hành VietinBank; chịu trách nhiệm trước Pháp luật, Đại hội đồng cổ đông trong việc thực hiện quyền và nhiệm vụ được giao. Trong quá trình thực hiện nhiệm vụ của mình, Ban Kiểm soát được sử dụng các quyền theo quy định của Pháp luật và Điều lệ VietinBank. Ban Kiểm soát có vai trò thực hiện kiểm toán nội bộ, kiểm soát, đánh giá việc chấp hành quy định của Pháp luật, quy định nội bộ, Điều lệ và nghị quyết, quyết định của ĐHĐCĐ và HĐQT.

Tiếp đến là Hội đồng quản trị với 4 Ủy ban giúp việc bao gồm: (1) Ủy ban Nhân sự, Tiền lương, Khen thưởng; (2) Ủy ban Quản lý rủi ro; (3) Ủy ban Chính sách; (4) Ủy ban Quản lý tài sản Nợ - Tài sản Có (ALCO) và Văn phòng HĐQT là cơ quan tổng hợp.

Hội đồng Quản trị là cơ quan quản trị của VietinBank, có toàn quyền nhân danh VietinBank để quyết định, thực hiện các quyền và nghĩa vụ của VietinBank, trừ các vấn đề thuộc thẩm quyền của Đại hội đồng cổ đông (ĐHĐCĐ).

Hình 2.1. Cơ cấu tổ chức bộ máy quản lý của Vietinbank

(Nguồn: [38])

Ban Điều hành chịu trách nhiệm quản lý công việc hàng ngày của VietinBank theo Điều lệ VietinBank và Quy chế Tổ chức và hoạt động Ban Điều hành. Ban Điều hành chịu sự lãnh đạo, quản lý, giám sát trực tiếp và toàn diện của HĐQT.

Dưới Ban điều hành có 4 Hội đồng trực thuộc bao gồm: (1) Hội đồng Tín dụng; (2) Hội đồng Quản lý Tài sản Nợ - Tài sản Có; (3) Hội đồng quản lý Rủi ro;

(4) Hội đồng Quản lý vốn và các Khối chuyên môn trực thuộc như Khối bán lẻ; Khối Pháp chế và Tuân thủ; Khối vận hành…

Các Chi nhánh gồm các Phòng Giao dịch trực thuộc là đơn vị kinh doanh trực tiếp triển khai chiến lược, mục tiêu kinh doanh của Vietinbank trong từng giai đoạn.

2.1.3. Tình hình hoạt động kinh doanh giai đoạn 2015 - 2019

Hoạt động huy động vốn

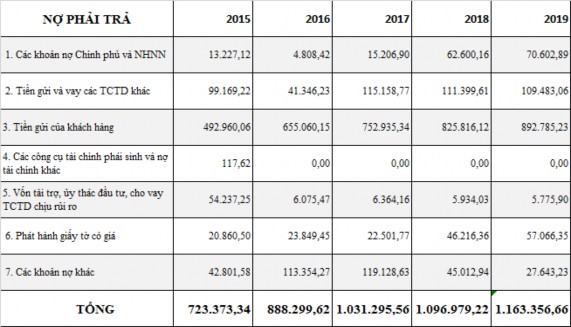

Hoạt động huy động vốn luôn đóng vai trò quan trọng trong việc duy trì và đảm bảo sự phát triển bền vững của ngân hàng. Trong giai đoạn 2015 – 2019,

Vietinbank đã có sự tăng trưởng không ngừng về quy mô cũng như cơ cấu nguồn vốn huy động, được thể hiện qua bảng sau:

Bảng 2.1. Nguồn vốn huy động của Vietinbank từ năm 2015-2019

Đơn vị: tỷ đồng

(Nguồn: [38])

Từ bảng số liệu trên có thể thấy, vốn huy động từ thị trường 1 chiếm tỷ trọng chủ yếu trong cơ cấu nguồn vốn của Vietinbank. Tỷ trọng này cũng tăng trưởng qua các năm trong giai đoạn 2015 – 2019, từ 71% năm 2015 lên tới 81% năm 2019. Nguồn vốn huy động từ dân cư và tổ chức kinh tế đạt gần 893 ngàn tỷ đồng, gấp 1,8 lần so với năm 2015, tăng trưởng bình quân 17%/năm. Điều này tiếp tục khẳng định sự tín nhiệm của khách hàng với uy tín của Vietinbank ngày một tăng cao cũng như các chính sách thu hút nguồn vốn tiền gửi từ dân cư và tổ chức kinh tế của Vietinbank đã phát huy tác dụng trong giai đoạn nói trên.

Không chỉ có sự tăng trưởng về quy mô nguồn vốn huy động, cơ cấu nguồn vốn của Vietinbank được đánh giá là khá đa dạng, phù hợp với nhu cầu sử dụng vốn, các tỷ lệ an toàn thanh khoản luôn tuân thủ đúng quy định và không ngừng được cải thiện.

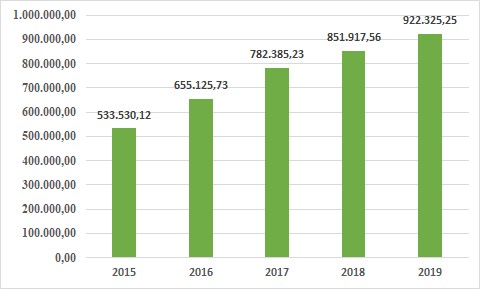

Hoạt động tín dụng

Tiếp tục phát huy vai trò là NHTM Nhà nước lớn, trong giai đoạn 2015 – 2019, Vietinbank đã tích cực triển khai đồng bộ các giải pháp nhằm nâng cao khả năng tiếp cận vốn cho doanh nghiệp, đáp ứng tối đa và kịp thời nhu cầu về vốn và dịch vụ của doanh nghiệp tại các tỉnh, thành phố lớn trên cả nước, tập trung dòng vốn vào lĩnh vực sản xuất, lĩnh vực được Chính phủ ưu tiên, khuyến khích. Dư nợ tín dụng giai đoạn 2015-2017 liên tục tăng trưởng cao (17%-24%). Năm 2018, mặc dù tăng trưởng tín dụng chỉ đạt 6,1% nhưng Vietinbank vẫn đảm bảo đáp ứng tối đa nhu cầu vốn thiết yếu của doanh nghiệp và người dân. Cũng trong năm này, toàn ngân hàng đã tận dụng tối đa giới hạn kinh doanh để tăng trưởng quy mô hoạt động, dư nợ cho vay bình quân cả năm 2019 tăng 17,6%. Cơ cấu tín dụng tiếp tục được chuyển đổi tích cực, tập trung cho các lĩnh vực được ưu tiên khuyến khích, ước tăng khoảng 18% so với năm 2017 và chiếm 60% so với toàn danh mục.

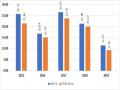

Biểu đồ 2.2. Tổng tiền cho vay của Vietinbank giai đoạn 2015-2019

Đơn vị tính: Tỷ đồng

(Nguồn: [38])

Tổng số tiền cho vay của ngân hàng TMCP Công thương Việt Nam năm 2019 đạt hơn 941 nghìn tỷ đồng, chiếm khoảng 19,4% tổng số tiền cho vay của toàn hệ thống ngân hàng TMCP, tăng hơn 72 nghìn tỷ đồng so với năm 2018. Tốc độ tăng trưởng tín dụng bình quân giai đoạn 2015-2019 đạt 15%. Cơ cấu khách hàng

vay của Vietinbank có sự chuyển dịch không ngừng trong giai đoạn này theo hướng tích cực, đẩy mạnh phân khúc có hiệu quả sinh lời cao là khách hàng doanh nghiệp vừa và nhỏ, siêu vi mô, bán lẻ, đồng thời tiếp tục duy trì vị thế hàng đầu về phục vụ khách hàng doanh nghiệp lớn và doanh nghiệp FDI. Chất lượng tín dụng luôn được kiểm soát chặt chẽ, tỷ lệ nợ xấu luôn được kiểm soát dưới mức 3%. Năm 2019, tỷ lệ nợ xấu của Vietinbank được kiểm soát ở mức thấp dưới 1,2%, trong khi năm 2018 con số này là 1,59%. Song song với việc quản lý tốt chất lượng tăng trưởng tín dụng, chất lượng tài sản cũng được nâng cao, Vietinbank còn thực hiện trích lập dự phòng rủi ro theo đúng quy định của pháp luật và các giới hạn an toàn theo quy định của pháp luật. Năm 2019, số trích lập dự phòng rủi ro cho vay khách hàng của Vietinbank đạt gần 13 nghìn tỷ đồng, tăng gần 3 lần so với con số 4.500 tỷ đồng năm 2015.

Hoạt động dịch vụ

Bên cạnh hoạt động huy động vốn và hoạt động tín dụng truyền thống, Vietinbank chú trọng đa dạng hóa sản phẩm dịch vụ. Tổng doanh thu thuần dịch vụ tăng trưởng mạnh, đạt gần 7,9 nghìn tỷ đồng trong năm 2019, tăng gần 2 nghìn tỷ so với năm 2018 và tăng gấp gần 3 lần so với năm 2015 (2.650 tỷ đồng). Lợi nhuận ròng thu được từ hoạt động dịch vụ của ngân hàng cũng không ngừng tăng lên, từ

1.460 tỷ đồng năm 2015 lên đến hơn 4.055 tỷ đồng trong năm 2019. Thu nhập ngoài lãi của ngân hàng không ngừng được tăng lên, năm 2018 đạt gần 6,9 nghìn tỷ đồng, chiếm tỷ trọng 24% trên tổng thu nhập hoạt động, tăng gần 8% so với năm 2015. Năm 2019, thu nhập thuần từ hoạt động dịch vụ tăng 43% so với năm 2018, tỷ lệ thu ngoài lãi chiếm 22% tổng doanh thu.

Cùng với việc đẩy mạnh hoạt động kinh doanh đối với các sản phẩm truyền thống, trong những năm vừa qua, Ngân hàng TMCP Công thương Việt Nam đã có sự phát triển nhanh và mạnh mẽ về các sản phẩm dịch vụ của ngân hàng, đặc biệt là mảng ngân hàng số. Dự án nâng cấp công nghệ thông tin “Thay thế Core Banking” thực hiện từ ngày 02/2/2017 với việc triển khai hệ thống Bao thanh toán và Tài trợ chuỗi cung ứng (Supply Chain Factoring) tích hợp vào Core, việc cung cấp kênh tự

phục vụ dành cho khách hàng Tài trợ Thương mại (TTTM), cho phép khách hàng nhận và gửi các yêu cầu về giao dịch TTTM qua kênh Internet… Dự án hoàn tất giúp cho việc ứng dụng công nghệ hiện đại đã giúp Vietinbank tăng khả năng quản trị rủi ro, tăng năng lực cho bán chéo sản phẩm, tăng doanh thu hoạt động. Các mảng dịch vụ của VietinBank liên tục có những bước tăng trưởng đáng ghi nhận, cụ thể: Doanh số hoạt động Thanh toán quốc tế (TTQT) và TTTM năm 2018 tăng 69,12% so với năm 2016. Tổng số lượng giao dịch qua kênh Internet Banking năm 2018 tăng 251,64% so với 2016. Số lượng giao dịch thanh toán trong nước năm 2018 tăng 35% so với 2016. Số lượng giao dịch thanh toán ngoài nước năm 2018 tăng 77,1% so với 2016. Tỷ trọng phí dịch vụ thẻ trong tổng phí dịch vụ của VietinBank tăng từ 31% năm 2016 lên 36% năm 2018. Phí dịch vụ thanh toán năm 2018 tăng 25,35% so với 2016. Phí TTQT và TTTM năm 2018 tăng 77,1% so với 2016. Đó cũng là kết quả đáng mừng của việc tự động hóa, đảm bảo tuân thủ quy trình và tăng cao năng suất lao động.

Tổng doanh thu của ngân hàng không ngừng tăng trưởng trong giai đoạn 2015-2019. Tuy nhiên, lợi nhuận ròng của ngân hàng cũng tăng nhưng có tốc độ tăng thấp hơn tốc độ tăng doanh thu, thậm chí lợi nhuận ròng năm 2018 chỉ đạt

5.413 tỷ, giảm 2.019 tỷ đồng vào năm 2017 do nợ xấu gia tăng. Đến năm 2019, lợi nhuận ròng của Vietinbank được phục hồi, đạt hơn 9.400 tỷ đồng, tăng gần 74% so với năm 2018.

Bảng 2.2. Kết quả kinh doanh của Vietinbank giai đoạn từ năm 2015-2019

Đơn vị: tỷ đồng

Năm 2015 | Năm 2016 | Năm 2017 | Năm 2018 | Năm 2019 | |

Tổng thu nhập | 49,271.6 | 59,022.0 | 73,556.4 | 83,408.0 | 93,616.7 |

Tổng lợi nhuận trước thuế | 7,345.4 | 8,569.4 | 9,206.2 | 6,730.4 | 11.781.0 |

Tổng chi phí | 37,44.0 | 46,340.4 | 56,960.1 | 70,126.0 | 69,971.3 |

Lợi nhuận ròng | 5,698.0 | 6,838.0 | 7,432.3 | 5,414.0 | 9,461.2 |

Có thể bạn quan tâm!

-

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9 -

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam

Kinh Nghiệm Qlrrtn Của Một Số Ngân Hàng Nước Ngoài Và Bài Học Rút Ra Đối Với Ngân Hàng Thương Mại Cổ Phần Công Thương Việt Nam -

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác -

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019 -

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Xác Suất Xuất Hiện Dấu Hiệu Rủi Ro Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam

Hệ Thống Văn Bản, Quy Định Nội Bộ Về Quản Lý Rủi Ro Tác Nghiệp Của Ngân Hàng Tmcp Công Thương Việt Nam

Xem toàn bộ 238 trang tài liệu này.

(Nguồn: [38])