sách của ngân hàng dùng để dự phòng cho rủi ro. Đây là "hiệu ứng minh bạch". Tương tự như vậy, kỳ vọng rằng chức năng phản ứng của ngân hàng Trung ương có hiệu quả trong việc cắt giảm rủi ro nhược điểm lớn tạo ra "hiệu ứng bảo hiểm". Nói cách khác, nếu những người tham gia thị trường kỳ vọng rằng ngân hàng Trung ương sẽ nới lỏng chính sách tiền tệ khi đối mặt với cú sốc tiêu cực, đe dọa sự ổn định của hệ thống, thì họ sẽ có xu hướng gặp rủi ro nhiều hơn (Borio và Zhu, 2008).

Các nghiên cứu thực nghiệm cũng làm rõ mối quan hệ giữa chính sách tiền tệ và mức độ chấp nhận rủi ro của ngân hàng. Lãi suất thấp thường gắn liền với việc giám sát ít hơn khi các ngân hàng thường giảm bớt các tiêu chuẩn cấp tín dụng trong điều kiện lãi suất thấp (Maddaloni và Peydro, 2010; Ziadeh-Mikati, 2013). Lãi suất thấp gắn liền với việc gia tăng rủi ro của ngân hàng và đánh giá rủi ro của các khoản vay có rủi ro cao thấp hơn tương đối so với các khoản vay có rủi ro thấp (Altunbas và cộng sự, 2009; Delis và Kouretas, 2011; Gambarcota, 2009; Ioannidou và cộng sự, 2009; và Jimenez và cộng sự, 2009). Điều này chứng tỏ rằng trong điều kiện lãi suất thấp, các ngân hàng đánh giá rủi ro thấp hơn nên sẵn sàng chấp nhận rủi ro cao hơn.

Lãi suất danh nghĩa ở mức thấp có thể làm giảm khả năng vỡ nợ của các khoản vay trong ngắn hạn nhưng lại dẫn tới việc cho vay rủi ro hơn và khả năng vỡ nợ cao hơn trong dài hạn (Jimenez và cộng sự, 2009; Lopez và cộng sự, 2010; Michalak, 2010; Ozsuca và Akbostanci, 2012).

Tác động của chính sách tiền tệ đối với việc chấp nhận rủi ro cũng có thể hoạt động thông qua việc hình thành thói quen. Chính sách tiền tệ nới lỏng có thể dẫn đến giảm nhận thức rủi ro của các nhà đầu tư. Cơ chế này xuất hiện do mô hình định giá tài sản, dự đoán chênh lệch tín dụng cao hơn dài hạn sau các giai đoạn lãi suất thấp (Longstaff và Schwartz, 1995; Dufresne và cộng sự, 2001; Altunba và cộng sự, 2010). Một cơ chế tương tự khác là khi nền kinh tế trải qua thời kỳ rủi ro thấp và lãi suất thấp kéo dài, các tác nhân kinh tế có thể trở nên chủ quan, theo nghĩa là những dự đoán của họ về tương lai có thể quá lạc quan bởi tình hình hiện tại. Các chủ thể kinh tế tài sản có rủi ro tín dụng lớn hơn, có thể không đánh giá đầy đủ hoặc yêu cầu bồi thường thích hợp cho các tổn thất tiềm năng (Apel và Clauessen, 2012).

Berger và Udell (2003) đã đưa ra giả thuyết về trí nhớ thể chế để giải thích tính chu kỳ của việc cho vay ngân hàng và các vấn đề về hoạt động cho vay của ngân hàng. Nghiên cứu cho rằng các ngân hàng có thể chịu rủi ro cao hơn đáng kể trong quá trình mở rộng do sự suy giảm năng lực của các nhân viên cho vay của ngân hàng để nhận ra các vấn đề cho vay tiềm năng khi thời gian trôi qua kể từ lần vay nợ cuối cùng của các ngân hàng, và sau đó nới lỏng các tiêu chuẩn tín dụng.

Ngoài ra, hành vi chấp nhận rủi ro của các ngân hàng bị ảnh hưởng bởi các các đặc điểm đặc trưng của ngân hàng bao gồm các nhân tố về bảng cân đối tài sản của ngân hàng, các nhân tố về đặc điểm kinh doanh của ngân hàng, và các nhân tố về môi trường kinh doanh của ngân hàng (Altunbas và cộng sự, 2010; Ioannidou và cộng sự, 2009; Jimenez và cộng sự, 2009; Gambarcota, 2009; Delis và cộng sự, 2011; Delis và Kouretas, 2011; Michalak, 2010). Điều này dẫn tới những tác động không cân xứng của sự thay đổi trong chính sách lãi suất tới việc chấp nhận rủi ro của ngân hàng, tùy thuộc vào đặc điểm của từng ngân hàng.

Các nghiên cứu thực nghiệm gợi ý rằng việc tăng lãi suất sẽ giúp kiềm chế tốc độ tăng trưởng tín dụng và việc chấp nhận rủi ro quá mức. Nếu NHTW cam kết sẽ tăng lãi suất khi bong bóng tín dụng có khả năng hình thành thì các kỳ vọng trên thị trường sẽ phát huy tác dụng làm CSTT có hiệu quả hơn. Hơn nữa, kỳ vọng rằng lãi suất sẽ tăng cùng với chấp nhận rủi ro tăng, có nghĩa rằng lãi suất sẽ không phải tăng quá nhiều để đạt được ảnh hưởng như mong đợi.

Tuy nhiên, đáng chú ý rằng lãi suất thấp không nhất thiết cho thấy CSTT nới lỏng đang thúc đẩy việc chấp nhận rủi ro quá mức mà NHTW cần giám sát điều kiện thị trường tín dụng với các dấu hiệu như tăng trưởng tín dụng nhanh, đòn bẩy tài chính gia tăng, phần bù rủi ro thấp, và các tiêu chuẩn cấp tín dụng được nới lỏng để quyết định xem có nguy cơ hình thành bong bóng tín dụng hay không (Adrian và Shin, 2010). Vì vậy, việc giám sát thị trường tín dụng là hoạt động có vai trò thiết yếu của NHTW nhằm ổn định thị trường tài chính bên cạnh mục tiêu ổn định lạm phát và sản lượng của CSTT.

Tất cả các cơ chế được đề cập ở trên đều góp phần vào ảnh hưởng của chính sách tiền tệ đến mức độ chấp nhận rủi ro của các ngân hàng thương mại và có thể xảy ra cùng một lúc. Cũng như không có cơ chế nào trong số những cơ chế được đề

xuất quan trọng hơn vì không có bằng chứng thuyết phục nào về tầm quan trọng tương đối của chúng.

Có thể bạn quan tâm!

-

Đo Lường Mức Độ Chấp Nhận Rủi Ro.

Đo Lường Mức Độ Chấp Nhận Rủi Ro. -

Sự Cần Thiết Phải Đảm Bảo Tính Ổn Định Tài Chính.

Sự Cần Thiết Phải Đảm Bảo Tính Ổn Định Tài Chính. -

Tác Động Của Vốn Cao Hơn Tới Sự Ổn Định Của Ngân Hàng

Tác Động Của Vốn Cao Hơn Tới Sự Ổn Định Của Ngân Hàng -

Tác Động Của Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro Của Các Ngân Hàng Thương Mại.

Tác Động Của Chính Sách Tiền Tệ Đến Mức Độ Chấp Nhận Rủi Ro Của Các Ngân Hàng Thương Mại. -

Xây Dựng Mô Hình Tác Động Của Chính Sách Tiền Tệ Đến Tính Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại Việt Nam.

Xây Dựng Mô Hình Tác Động Của Chính Sách Tiền Tệ Đến Tính Ổn Định Tài Chính Của Các Ngân Hàng Thương Mại Việt Nam. -

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro.

Tổng Hợp Dấu Kết Quả Nghiên Cứu Tác Động Của Chính Sách Tiền Tệ Và Các Yếu Tố Khác Đến Mức Độ Chấp Nhận Rủi Ro.

Xem toàn bộ 203 trang tài liệu này.

2.6 Tác động của mức độ chấp nhận rủi ro đến ổn định tài chính của các ngân hàng thương mại.

Rủi ro trong hoạt động ngân hàng là điều tất yếu. Do phần lớn thu nhập của ngân hàng là từ hoạt động tín dụng, rủi ro tín dụng là rủi ro lớn nhất và thường xuyên trong hoạt động mà ngân hàng phải đối mặt (Bhattacharya & Roy, 2008, trích trong Ravi P.S. Poudel, 2013).

Nợ xấu của ngân hàng có ảnh hưởng trực tiếp đến tính thanh khoản của ngân hàng hay sự lành mạnh tài chính của một NHTM. Nếu những doanh nghiệp vay vốn ngân hàng không có khả năng hoàn trả sẽ dẫn đến sự đổ vỡ của chính bản thân ngân hàng.

Điều này được lý giải như sau: nếu ngân hàng bị rủi ro trong hoạt động tín dụng, nợ xấu phát sinh và phải dùng vốn để trang trải cho khoản thất thoát này thì đến một chừng mực nào đó sẽ không thể thực hiện việc xóa sổ những khoản thất thoát này nữa và ngân hàng dẫn đến tình trạng mất khả năng thanh toán cho người gửi tiền.

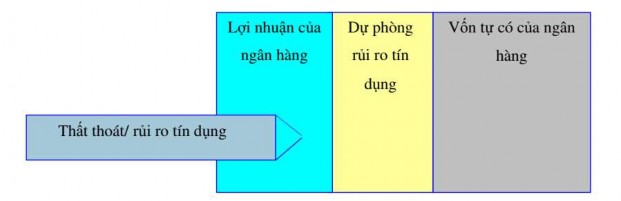

Hình 2.5: Mô tả sự chống đỡ của ngân hàng đối với các thất thoát tín dụng

(Nguồn: Andrew Sheng, 1996)

Hình trên cho thấy nguyên tắc cơ bản về xử lý rủi ro trong tín dụng của một ngân hàng thương mại từ bản thân ngân hàng. Tuy nhiên chỉ khi những thất thoát mà ngân hàng có đủ vốn và thời gian để xử lý các thất thoát này. Nguồn đầu tiên mà ngân hàng dùng để xử lý nợ xấu là từ lợi nhuận của ngân hàng, sau đó là từ dự phòng rủi ro, tiếp sau đó là từ vốn của ngân hàng.

Dự phòng rủi ro vừa phản ánh mức độ chấp nhận rủi ro vừa là điều kiện để đảm bảo ổn định tài chính của ngân hàng. Thực tế trong số các biện pháp xử lý rủi ro tín dụng thì việc trích lập và sử dụng dự phòng rủi ro vẫn chiếm tỷ trọng đáng kể. Các ngân hàng với tiềm lực tài chính mạnh, trích lập dự phòng rủi ro tín dụng ở mức phù hợp sẽ vững vàng hơn khi gặp phải khoản tổn thất lớn do nợ xấu gây ra.

Khi trích lập dự phòng không đủ, rủi ro tín dụng xảy ra sẽ tác động đến 2 đối tượng gồm: bản thân ngân hàng và nền kinh tế.

Đối với ngân hàng khi rủi ro tín dụng xảy ra, ngân hàng không thu được vốn tín dụng đã cấp và lãi cho vay, nhưng ngân hàng phải trả vốn và lãi cho khoản tiền huy động khi đến hạn, điều này sẽ làm cho ngân hàng mất cân đối trong việc thu chi, vòng quay vốn tín dụng giảm làm cho ngân hàng kinh doanh không hiệu quả, chi phí của ngân hàng tăng lên so với dự kiến. Nếu một khoản vay nào đó bị mất khả năng thu hồi thì ngân hàng phải sử dụng các nguồn vốn của mình để trả cho người gửi tiền, đến một chừng mực nào đấy, ngân hàng không có đủ nguồn vốn để trả cho người gửi tiền thì ngân hàng sẽ rơi vào tình trạng mất khả năng thanh toán, có thể dẫn đến nguy cơ gặp rủi ro thanh khoản. Và kết quả là làm thu hẹp quy mô kinh doanh, năng lực tài chính giảm sút, uy tín, sức cạnh tranh giảm không những trong thị trường nội địa mà còn lan rộng ra các nước, kết quả kinh doanh của ngân hàng ngày càng xấu có thể dẫn ngân hàng đến thua lỗ hoặc đưa đến bờ vực phá sản nếu không có biện pháp xử lý, khắc phục kịp thời.

Đối với nền kinh tế: bắt nguồn từ bản chất và chức năng của ngân hàng là một tổ chức trung gian tài chính chuyên huy động vốn nhàn rỗi trong nền kinh tế để cho các tổ chức, các doanh nghiệp và cá nhân có nhu cầu vay lại. Do đó, thực chất quyền sở hữu những khoản cho vay là quyền sở hữu của người đã gửi tiền vào ngân hàng. Bởi vậy, khi rủi ro tín dụng xảy ra thì không những ngân hàng chịu thiệt hại mà quyền lợi của người gửi tiền cũng bị ảnh hưởng.

Khi một ngân hàng gặp phải rủi ro tín dụng hay bị phá sản thì người gửi tiền ở các ngân hàng khác hoang mang lo sợ và kéo nhau ồ ạt đến rút tiền ở các ngân hàng khác, làm cho toàn bộ hệ thống ngân hàng gặp phải khó khăn. Ngân hàng phá sản sẽ ảnh hưởng đến tình hình sản xuất kinh doanh của doanh nghiệp, không có tiền trả lương dẫn đến đời sống nhân viên gặp khó khăn. Hơn nữa, sự hoảng loạn của các ngân hàng ảnh hưởng rất lớn đến toàn bộ nền kinh tế. Nó làm cho nền kinh

tế bị suy thoái, giá cả tăng, sức mua giảm, thất nghiệp tăng, xã hội mất ổn định. Tóm lại, rủi ro tín dụng của một ngân hàng xảy ra ở mức độ khác nhau, nhẹ nhất là ngân hàng bị giảm lợi nhuận khi không thu hồi được lãi cho vay, nặng nhất khi ngân hàng không thu đủ vốn lãi, hoặc bị mất cả vốn lẫn lãi, dẫn đến ngân hàng bị thua lỗ. Nếu tình trạng này kéo dài không khắc phục được, ngân hàng sẽ bị phá sản, gây hậu quả nghiêm trọng cho nền kinh tế nói chung và hệ thống ngân hàng nói riêng.

2.7 Tổng quan các nghiên cứu trước.

2.7.1 Truyền dẫn chính sách tiền tệ.

Truyền dẫn chính sách tiền tệ được các nhà nghiên cứu quan tâm từ những năm 60. Truyền dẫn chính sách tiền tệ được hiểu là quá trình chính sách tiền tệ tác động đến các yếu tố vĩ mô quan trọng trong nền kinh tế như tổng đầu tư, giá cả và sản lượng. Trong suốt nhiều thập kỷ qua, các quan điểm về truyền dẫn chính sách tiền tệ không ngừng được hoàn thiện.

Truyền dẫn chính sách tiền tệ được quan tâm vì nắm bắt được mức độ tác động của chính sách tiền tệ tới nền kinh tế có vai trò quan trọng trong việc định hướng điều hành của ngân hàng Trung ương. Trước khi đưa ra lựa chọn và sử dụng các công cụ chính sách tiền tệ, ngân hàng Trung ương cần đánh giá chính xác thời gian, mức độ ảnh hưởng của nó tới hệ thống TCTD và nền kinh tế.

Những nghiên cứu ban đầu dựa vào lý thuyết tổng cầu của trường phái Keynes đặc biệt quan tâm đến kênh lãi suất. Tiếp theo đó, các nghiên cứu đã tìm ra các kênh cơ bản khác để chính sách tiền tệ truyền dẫn vào nền kinh tế bao gồm kênh lãi suất, kênh tỷ giá, kênh giá tài sản và kênh tín dụng (Mishkin, 1996).

Nghiên cứu các kênh truyền dẫn chính sách tiền tệ ở Việt Nam, đa phần sử dụng mô hình VAR. Điển hình như Le Viet Hung và Pfau (2009) sử dụng mô hình VAR rút gọn tập trung vào mối quan hệ giữa tiền tệ, sản lượng thực, các mức giá, lãi suất thực, tỷ giá thực và tín dụng. Kết quả cho thấy rằng chính sách tiền tệ có thể ảnh hưởng đến sản lượng thực, trong khi đó mối quan hệ giữa tiền tệ và lạm phát thì không mấy rõ ràng ở Việt Nam. Tác giả cũng chỉ biết kênh tín dụng và tỷ giá có vai trò quan trọng hơn kênh lãi suất. Điều này hàm ý kênh lãi suất kém hiệu lực.

Nguyễn Phi Lân (2010), nghiên cứu cơ chế truyền dẫn chính sách tiền tệ sử dụng dữ liệu từ năm 1998 đến năm 2009. Nghiên cứu sử dụng phương pháp SVAR

để mô hình hóa khuôn khổ chính sách tiền tệ ở Việt Nam. Kết quả cho thấy cung tiền M2 có tác động tích cực đến tăng trưởng tuy nhiên mức độ tác động của cung tiền M2 tới khu vực sản xuất công nghiệp còn chưa lớn mặc dù cung tiền M2 và tín dụng đã tăng trong một thời gian nghiên cứu. Trong giai đoạn nghiên cứu sự biến động của tỷ giá phụ thuộc rất lớn vào công tác điều hành chính sách tiền tệ thông qua các công cụ lãi suất và lượng tiền cung ứng ra lưu thông, lãi suất thị trường chịu tác động bởi lãi suất tái cấp vốn, lãi suất chiết khấu mà Ngân hàng nhà nước sử dụng trên thị trưởng mở.

Nguyễn Khắc Quốc Bảo (2013) nghiên cứu cơ chế truyền dẫn chính sách tiền tệ ở Việt Nam và sự tương tác giữa các biến chính sách tiền tệ trong giai đoạn từ tháng 1 năm 2001 đến tháng 7 năm 2012 bằng cách sử dụng phương pháp đồng liên kết Johansen kết hợp với mô hình vector hiệu chỉnh sai số (VECM). Kết quả nghiên cứu kênh lãi suất có ảnh hưởng sản lượng công nghiệp, lạm phát và thị trường chứng khoán lớn hơn so với các kênh còn lại.

Phạm Thị Tuyết Trinh (2016) nghiên cứu kênh tỷ giá trong truyền dẫn chính sách tiền tệ tại Việt Nam giai đoạn quý 1 năm 1999 đến quí 4 năm 2012 sử dụng phương pháp SVAR và RVAR trong việc ước lượng mô hình hồi qui đa biến. Kết quả cho thấy kênh lãi suất vẫn là kênh truyền dẫn chủ đạo trong điều hành chính sách tiền tệ. Bên cạnh đó kênh tỷ giá có tác động đáng kể đến các mức giá và sản lượng. Cụ thể cú sốc của tỷ giá tác động mạnh đến giá nhập khẩu, giá xuất khẩu và giá tiêu dùng.

Chu Khánh Lân (2012) tập trung vào phân tích kênh tín dụng đối với khu vực tư nhân. Tác giả sử dụng mô hình VAR rút gọn với dữ liệu hàng quý từ năm 2002 đến 2011. Từ kết quả thực nghiệm, tác giả cho rằng kênh tín dụng đóng vai trò quan trọng truyền dẫn chính sách tiền tệ. Trong mô hình có quan tâm đến kênh tín dụng, tác động của cung tiền đến sản lượng lớn hơn so với các mô hình không quan tâm đến kênh tín dụng.

Trần Ngọc Thơ và Nguyễn Hữu Tuấn (2013) bằng cách tiếp cận mô hình SVAR với 2 mẫu dữ liệu, mẫu thứ nhất được quan sát từ tháng 1 năm 1998 đến tháng 12 năm 2006, mẫu thứ hai bao gồm các quan sát từ tháng 1 năm 2007 đến tháng 4 năm 2012. Nghiên cứu đã ước lượng tác động của cú sốc chính sách tiền tệ ở VN. Các kênh truyền dẫn lãi suất và tỷ giá hối đoái đã được phân tích để xác định

độ lớn và thời gian chính sách tiền tệ truyền dẫn đến các biến mục tiêu. Kênh lãi suất tạo ra phản ứng trễ đối với biến lạm phát trong khi tỷ giá hối đoái lại có phản ứng ngay tức thì trước cú sốc tỷ giá hối đoái.

Bhattacharya (2014) phân tích lạm phát ở Việt Nam thông qua kênh truyền dẫn chính sách tiền tệ. Tác giả sử dụng mô hình VAR rút gọn với dữ liệu hằng quý từ năm 2004 đến năm 2012. Kết quả phân tích thực nghiệm cho thấy cú sốc lãi suất dường như không ảnh hưởng đến lạm phát chung và tăng trưởng trong mức ý nghĩa thống kê cả trong ngắn hạn và trung hạn. Kết quả này ngụ ý kênh lãi suất kém hiệu lực.

Vo Xuan Vinh & Nguyen Phuc Canh (2014) sử dụng mô hình VAR trên chuỗi sai phân dữ liệu tháng từ năm 2003 đến 2012 để phân tích các kênh truyền dẫn chính sách tiền tệ ở Việt Nam. Hai tác giả quan tâm đến kênh tỷ giá, lãi suất và giá tài sản. Kết quả nghiên cứu chưa tìm thấy bằng chứng tồn tại kênh truyền dẫn tỷ giá và giá tài sản. Khi tăng lãi suất thì CPI cũng tăng lên. Điều này tồn tại bởi vì các doanh nghiệp ở Việt Nam có mức phụ thuộc lớn vào nguồn vốn tín dụng.

Dang & Dang (2020) nghiên cứu ảnh hưởng của chính sách tiền tệ đến chấp nhận rủi ro của ngân hàng ở Việt Nam trong giai đoạn từ 2007 – 2018. Hai tác giả cũng xem xét tác động của lợi nhuận, hiệu quả hoạt động của ngân hàng đến mối quan hệ giữa chính sách tiền tệ và chấp nhận rủi ro. Các tác giả dùng chỉ số Z- Score, nợ xấu, dự phòng rủi ro tín dụng để đo lường chấp nhận rủi ro, sử dụng 3 loại lại suất bao gồm lãi suất cho vay, lãi suất tái cấp vốn, lãi suất tái chiết khấu để ước lượng mô hình. Kết quả cho thấy chính sách tiền tệ nới lỏng thông qua giảm lãi suất làm gia tăng ổn định ngân hàng không đồng thuận với kênh chấp nhận rủi ro. Ngoài ra tác động này giảm đi đối với các ngân hàng hàng có lợi nhuận và hoạt động hiệu quả.

Những năm gần đây, các nhà nghiên cứu tìm thấy chính sách tiền tệ có thể tác động đến ổn định tài chính thông qua mức độ chấp nhận rủi ro của các chủ thể trong nền kinh tế. Borio & Zhu (2012) là những nhà nghiên cứu tiên phong hướng nghiên cứu này. Phần tiếp theo luận án trình bày tóm tắt các lý thuyết được xây dựng dựa trên nghiên cứu của Borio & Zhu (2012).

2.7.2 Tác động của chính sách tiền tệ đến tính ổn định tài chính của các ngân hàng thương mại.

Sau khủng hoảng tài chính năm 2008 điều hành chính sách tiền tệ của các nước đang có sự điều chỉnh theo hướng chú trọng đến việc theo đuổi mục tiêu ổn định tài chính, giám sát các điều kiện tín dụng nhằm hạn chế các rủi ro và được đặt trong khuôn khổ mục tiêu linh hoạt.

Từ đó, đã có nhiều nghiên cứu về ảnh hưởng của chính sách tiền tệ tới sự ổn định của hệ thống ngân hàng được tiến hành. Mặc dù có những sự đồng thuận về nguyên nhân dẫn tới cuộc khủng hoảng như sự yếu kém của hệ thống giám sát tài chính và quản trị công ty, sự phát triển quá nhanh của thị trường và các công cụ tài chính nhưng chính sách tiền tệ nới lỏng trong thời gian dài của các ngân hàng Trung ương cũng được cho là một nguyên nhân chủ chốt. Việc ngân hàng Trung ương thực hiện chính sách tiền tệ nới lỏng liên tục nhằm đưa mặt bằng lãi suất xuống mức thấp ngoài việc thúc đẩy nhu cầu tín dụng của nền kinh tế còn có tác dụng khuyến khích các ngân hàng chấp nhận mức rủi ro cao hơn trong hoạt động kinh doanh.

Chính sách tiền tệ mở rộng có thể làm tăng giá trị các tài sản của khách hàng cũng như tài sản ngân hàng. Theo Borio và Zhu (2012), chính sách tiền tệ mở rộng làm tăng giá trị tài sản trong đó có tài sản thế chấp và thu nhập của các ngân hàng, do đó nâng cao năng lực chịu đựng rủi ro của các ngân hàng, hay gia tăng khả năng ổn định tài chính của ngân hàng.

Một chính sách tiền tệ mở rộng cũng có thể tạo ra những hiệu ứng cạnh tranh. De Nicolò và cộng sự (2010) giả định rằng việc giảm tỷ lệ lãi suất sẽ làm giảm lãi suất huy động, chỉ phần nào được chuyển sang giảm lãi suất cho vay và do đó tăng lợi nhuận ngân hàng, đặc biệt thể hiện rõ trong thị trường độc quyền cao, sức cạnh tranh thấp, các ngân hàng lớn có quyền chi phối thị trường. Alessandri và Nelson (2015) nhận thấy rằng lãi suất và lợi nhuận của các ngân hàng có liên quan một cách tích cực trong dài hạn. Việc giảm lãi suất có thể làm tăng lợi nhuận ngân hàng, do đó dẫn đến giảm thiểu rủi ro mất khả năng thanh toán của ngân hàng. Agur và Demertzis (2012) cho rằng chính sách tiền tệ mở rộng có thể sẽ có hai hiệu ứng bù đắp về rủi ro ngân hàng: thứ nhất, lãi suất thấp hơn cũng có thể làm giảm nguy cơ vỡ nợ của người đi vay vì chi phí tài chính giảm và sản lượng của họ tăng lên; thứ hai, lãi suất thấp có thể làm tăng lợi nhuận kinh doanh của ngân hàng.