số chức năng tuân thủ có thể được đặt trong phòng QLRRTN hay trong phòng QLRR chung. Sự phân chia trách nhiệm giữa các phòng ban nên rõ ràng. Cũng nên có cơ chế hợp lý để phối hợp giữa các phòng ban cũng như với trưỏng bộ phận chức năng Tuân thủ (ví dụ: liên quan đến việc cung cấp và trao đổi thông tin, tư vấn hỗ trợ). Những cơ chế này nên toàn diện để đảm bảo trưỏng bộ phận Tuân thủ có thể thực hiện trách nhiệm một cách hiệu quả.

• Bộ phận kiểm toán nội bộ

HĐQT cần đảm bảo rằng khung RRTN của Ngân hàng được kiểm toán, rà soát độc lập một cách hiệu quả bởi kiểm toán hoặc các bên được đào tạo thích hợp khác.

Mức độ kiểm toán nội bộ cần thích hợp để xác minh một cách độc lập rằng Khung QLRRTN đã được triển khai như dự định và đang hoạt động có hiệu quả. Trong trường hợp kiểm toán được thuê ngoài, BLĐ cấp cao cần xem xét tính hiệu quả của các thỏa thuận và tính phù hợp của việc sử dụng chức năng kiểm toán thuê ngoài như một tầng bảo vệ thứ ba.

Việc kiểm toán nội bộ cần bao gồm việc đưa ra ý kiến về mức độ phù hợp và đầy đủ về tổng thể của Khung và các Quy trình quản lý liên quan trong toàn Ngân hàng. Kiểm toán nội bộ không chỉ đơn giản là tiến hành kiểm tra mức độ tuân thủ các chính sách và Qui trình đã được HĐQT phê duyệt, mà cần đánh giá xem Khung có đáp ứng nhu cầu về cơ cấu tổ chức và kỳ vọng về giám sát của cơ quan quản lý hay không. Ví dụ, mặc dù kiểm toán nội bộ không thiết lập khẩu vị rủi ro hoặc mức độ chấp nhận rủi ro cụ thể, kiểm toán nội bộ cần rà soát mức độ vững mạnh của các Qui trình, cách thức xác định những hạn mức rủi ro này và lý do tại sao và làm thế nào để điều chỉnh chúng để đáp ứng hoàn cảnh luôn thay đổi.

Kiểm toán nội bộ và/hoặc độc lập phải rà soát thường xuyên các Quy trình quản lý và hệ thống đo lường RRTN. Rà soát này phải bao gồm cả các hoạt động của các đơn vị kinh doanh và bộ phận QLRRTN độc lập.

• Các đơn vị chức năng liên quan đến quản lý rủi ro

BLĐ cấp cao cần đảm bảo rằng các cán bộ chịu trách nhiệm về quản lý rủi ro tác nghiệp phối hợp và trao đổi hiệu quả với các cán bộ chịu trách nhiệm quản lý rủi ro tín dụng, thị trường, và các rủi ro khác, cũng như với những cán bộ chịu trách

Có thể bạn quan tâm!

-

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 7

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 7 -

Các Chỉ Tiêu Đánh Giá Chất Lượng Quản Lý Rủi Ro Tác Nghiệp Của Nhtm

Các Chỉ Tiêu Đánh Giá Chất Lượng Quản Lý Rủi Ro Tác Nghiệp Của Nhtm -

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9

Quản lý rủi ro tác nghiệp của Ngân hàng Thương mại cổ phần Công thương Việt Nam 1669821519 - 9 -

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác

Kinh Nghiệm Quản Lý Rủi Ro Tác Nghiệp Của Một Số Ngân Hàng Thương Mại Khác -

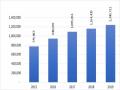

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019

Tổng Tài Sản Của Vietinbank Giai Đoạn Từ Năm 2015-2019 -

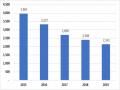

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019

Tình Hình Rủi Ro Tác Nghiệp Tại Ngân Hàng Tmcp Công Thương Việt Nam 2015 - 2019

Xem toàn bộ 238 trang tài liệu này.

nhiệm mua sắm các dịch vụ bên ngoài như chuyển giao rủi ro bảo hiểm và hợp đồng thuê ngoài. Nếu không làm như vậy có thể dẫn đến những chênh lệch đáng kể hoặc chồng chéo trong chương trình quản lý rủi ro tổng thể của Ngân hàng.

Như vậy, về mặt bản chất, cơ cấu tổ chức của QLRRTN là việc phân chia trách nhiệm của các cá nhân và tổ chức trong việc thực hiện QLRRTN trong Ngân hàng. Cơ cấu tổ chức QLRRTN xác định năng lực kinh nghiệm cần phải có để đáp ứng vai trò, trách nhiệm của từng cá nhân/đơn vị trong hệ thống QLRRTN.

Cơ cấu tổ chức QLRRTN trong nghiên cứu này được đánh giá mức độ quan trọng thông qua các tiêu chí (i) thiết lập vai trò, chức năng rõ ràng (ii) năng lực, kinh nghiệm của từng vị trí (iii) vận hành các chức năng nhiệm vụ theo đúng cơ cấu tổ chức QLRRTN được thiết lập.

(4) Nhân tố truyền thông quản lý rủi ro tác nghiệp

Bên cạnh việc đào tạo QLRRTN, nhân tố quan trọng trong hệ thống QLRRTN là công tác truyền thông văn hóa QLRRTN toàn Ngân hàng, theo (Juran&Gryna 1993 [70]) Truyền thông là nhân tố quan trọng ảnh hưởng đến sự thành công của công tác QLRR, trách nhiệm và nhận thức về QLRR cần phải được thiết lập và thông tin trong toàn Ngân hàng. Sohal và Teraovsrêi (2000) [85] cho rằng, cần phải có giao tiếp 2 chiều giữa cán bộ và lãnh đạo về mức độ quan trọng của QLRR trong mỗi quá trình thực hiện nghiệp vụ để đảm bảo các quyết định trong mọi trường hợp là đúng đắn và lường trước được các rủi ro mang tính nghiêm trọng.

Grabovvski và Roberts (1999) [68] cũng cho rằng, truyền thông đóng vai trò vô cùng quan trọng trong việc giảm thiểu rủi ro. Truyền thông cung cấp cơ hội để làm rõ cho các thành viên của các tổ chức hiểu được mục tiêu, chiến lược QLRR cũng như trách nhiệm của mình trong quá trình QLRR. Theo Carey (2001) [59], truyền thông giúp các thành viên của tổ chức hiểu về tầm quan trọng của các công việc cần phải thực hiện và sẽ đi đến cùng mục một tiêu thực hiện.

Bên cạnh việc đào tạo, truyền thông QLRRTN cũng là nhân tố rất quan trọng đảm bảo các cán bộ Ngân hàng hiểu tầm quan trọng của QLRRTN đặc biệt là các nhân tố về văn hóa doanh nghiệp cũng như văn hóa QLRRTN từ đó đảm bảo hiệu quả QLRRTN của NHTM. Trong nghiên cứu này, Truyền thông QLRRTN là sự

truyền đạt thông tin về QLRRTN giữa Lãnh đạo cấp cao, các thành viên của NHTM thông qua các phương tiện truyền thông nhằm hiểu rõ mục tiêu và phương thức thực hiện hệ thống QLRRTN tại Ngân hàng.

Tiêu chí để xác định mức độ ảnh hưởng của Truyền thông QLRRTN là hình thức, nội dung và tần suất truyền thông QLRRTN tới từng đối tượng trong NHTM Việt Nam.

(5) Nhân tố công nghệ thông tin phục vụ quản lý rủi ro tác nghiệp

Khái niệm về Công nghệ thông tin được hiểu và định nghĩa trong Nghị quyết số 49/CP ngày 4/8/1993 của Chính phủ [18] “Công nghệ Thông tin là tập hợp các phương pháp khoa học, các phương tiện và công cụ Kỹ thuật hiện đại - chủ yếu là Kỹ thuật Máy tính và Viễn thông nhằm tổ chức khai thác và sử dụng có hiệu quả các nguồn tài nguyên thông tin rất phong phú và tiềm năng trong mọi lĩnh vực hoạt động của con người và xã hội”.

Theo Wong, 2005 [88]: “Các tổ chức cần phải xem xét CNTT như là một nhân tố quan trọng khi đối mặt với sự cạnh tranh ngày càng tăng. Trong bối cảnh tự do và toàn cầu hóa, hiệu suất ngày càng cao như hiện nay, CNTT đóng một vai trò quan trọng trong việc đạt được các mục tiêu của tổ chức. CNTT liên quan đến tất cả các khía cạnh của quá trình kinh doanh trong đó có quyền truy cập vào cơ sở hạ tầng được chia sẻ bao gồm kiến thức, tài sản con người, năng lực cốt lõi, phân bổ nguồn lực...

Rolland (2008) [81] cho thấy sử dụng CNTT để thúc đẩy quản lý rủi ro hiệu quả. CNTT có thể tạo ra một liên kết quan trọng giữa QLRR và hoạt động Ngân hàng. CNTT cung cấp bảo mật dữ liệu theo trình độ người lao động, hạn chế truy cập của người dùng theo thời gian, ngành nghề kinh doanh, hoạt động kinh doanh và rủi ro cá nhân. Các công cụ CNTT thu thập dữ liệu được sử dụng trong quá khứ để tổ chức có thể tìm hiểu thông qua kinh nghiệm và tránh lặp lại những sai lầm tương tự. Các thông tin quản lý rủi ro hiệu quả thực có giá trị hơn cho V1CC ra quyet đinh. Vì vậy, CNTT là một nhân tố bắt buộc để quản lý rủi ro thành công.

Trong nghiên cứu này, CNTT là tập hợp các phương pháp khoa học, các phương tiện và công cụ kỹ thuật hiện đại nhằm hỗ trợ công tác QLRRTN theo đúng mục tiêu của Ngân hàng. Các tiêu chí (i) tính đầy đủ (ii) tính kịp thời (iii) tính đồng bộ dữ liệu đáp ứng các điều kiện của các hệ thống khác và chính sách sẽ được đề cập để đánh giá mức độ ảnh hưởng đến hiệu quả QLRRTN tại các NHTM Việt Nam.

(6) Nhân tố nguồn nhân lực

Nguồn nhân lực là những người tạo nên lực lượng lao động của một tổ chức, lĩnh vực kinh doanh hoặc nền kinh tế. Nguồn nhân lực thường được đánh giá qua hai chỉ tiêu số lượng và chất lượng.

Số lượng lao động của một tổ chức, lĩnh vực kinh doanh hoặc nền kinh tế được đánh giá là phong phú, dồi dào khi số người trong độ tuổi lao động của tổ chức, lĩnh vực kinh doanh hoặc nền kinh tế đó là lớn. Đây là nhân tố góp phần mở rộng quy mô nền kinh tế, lĩnh vực kinh doanh hoặc tổ chức.

Chất lượng lao động thể hiện ở tiêu chí trình độ đào tạo, chuyên môn nghiệp vụ, kỹ năng làm việc của người lao động. Khi chất lượng lao động được nâng cao, năng suất lao động của tổ chức, lĩnh vực kinh doanh hoặc nền kinh tế có cơ sở tăng lên và ngược lại.

1.3. Kinh nghiệm QLRRTN của một số ngân hàng nước ngoài và bài học rút ra đối với Ngân hàng thương mại cổ phần Công Thương Việt Nam

1.3.1. Kinh nghiệm QLRRTN của một số Ngân hàng nước ngoài

RRTN là loại rủi ro có phạm vi khá rộng và có liên quan rất chặt chẽ đối với các loại rủi ro khác trong hoạt động của một tổ chức. Tổ chức có quy mô và giá trị càng lớn thì hoạt động càng nhiều, từ đó RRTN cũng xảy ra với tần suất cũng lớn hơn. Từ đó, đối với các tổ chức lớn, hệ thống QLRRTN được nghiên cứu thiết lập bài bản, trải qua thời gian hoạt động hệ thống QLRRTN của các tổ chức đó ngày càng được hoàn thiện và trở thành công cụ đắc lực để QLRR và hỗ trợ hoạt động kinh doanh.

Bản thân RRTN cũng xảy ra ở hầu hết tất cả các lĩnh vực kinh doanh, tuy nhiên đối với hoạt động tiềm ẩn nhiều rủi ro như Ngân hàng và các tổ chức Tài

chính, hệ thống QLRRTN được thiết lập chặt chẽ và được kiểm soát/đánh giá cụ thể. Với lý do đó, tác giả lựa chọn MUFG và Fullerton là 2 tổ chức tài chính và Ngân hàng để tham khảo hệ thống QLRRTN. Đồng thời, tác giả cũng nghiên cứu bài học từ sự đổ vỡ của Ngân hàng Barings năm 1995 và kinh nghiệm quản lý RRTN ở một số ngân hàng thương mại khác, và từ đó rút ra bài học cho VietinBank.

1.3.1.1. Quản lý rủi ro tác nghiệp tại MUFG Unionbank

MUFG Union Bank là một Ngân hàng với rất nhiều các dịch vụ của Mỹ với 398 Chi nhánh ở California, Washington và Oregon được hoàn toàn thuộc sở hữu của Nhật Bản Tokyo-Mitsubishi Bank. Trụ sở chính của MUFG Union Bank đặt tại thành phố New York, MUFG Union Bank, là một công ty con của công ty cổ phần MUFG Mỹ Holdings Corporation.

Hệ thống QLRRTN của MUFG Union Bank khá bài bản, với quan điểm hiệu quả và an toàn, quan điểm của BLĐ rất quan tâm đến hệ thống QLRRTN, chiến lược phát triển của Ngân hàng luôn đi kèm với chiến lược về quản trị rủi ro trong đó có RRTN. BLĐ cũng phê duyệt chức năng và cơ cấu tổ chức QLRRTN với 3 vòng kiểm soát, cụ thể như sau:

- Vòng kiểm soát thứ nhất: Quản lý RRTN tại đơn vị, mỗi đơn vị đều thiết lập bộ phận QLRRTN riêng và có trách nhiệm đánh giá và QLRRTN trong lĩnh vực đơn vị phụ trách. Bộ phận này gọi là BURMs (Business Unit Risk Managers). Tại MUFG Union Bank, khoảng 9 BURMs được thiết lập với khoảng 2-3 nhân viên cho mỗi BURM.

- Vòng kiểm soát thứ 2: Bộ phận QLRRTN với trách nhiệm nghiên cứu, hướng dẫn đề xuất công cụ và hướng dẫn, hỗ trợ các đơn vị tại vòng kiểm soát thứ nhất. Thực hiện kiểm tra, giám sát và đánh giá các rủi ro kinh doanh.

- Vòng kiểm soát thứ 3: Bộ phận giám sát rủi ro độc lập IRMG (Independent Risk Monitoring Group) chịu trách nhiệm đánh giá độc lập hiệu quả của khung QLRR và cung cấp những ý kiến tư vấn tới ủy ban QLRR và BLĐ cấp cao.

Cùng với 3 vòng kiểm soát, tại MUFG Union Bank cũng hình thành các ủy ban như ủy ban QLRRHĐ, ủy ban QLRR và Quản lý vốn, Bộ phận chuyên trách QLRRHĐ cũng được thực hiện bởi chỉ đạo của Lãnh đạo cấp cao về QLRR.

Bộ phận chuyên trách QLRR được phân chia theo 5 nhóm chính, cụ thể như sau:

- Bộ phận nhận diện và đánh giá rủi ro, quản lý các BURMs, phân tích kịch bản.

- Bộ phận quản lý dữ liệu tổng thất, phân bổ vốn, đề xuất khẩu vị rủi ro, thử nghiệm các kịch bản RR.

- Bộ phận quản lý rủi ro sản phẩm mới, quản lý chất lượng, đề xuất chính sách, hỗ trợ công nghệ và báo cáo tổng hợp.

- Bộ phận dự án quản lý phương thức tính vốn, quản lý vốn kinh tế, mô hình thử nghiệm kịch bản.

- Bộ phận phân tích RRHĐ thực hiện quản lý các dự án, hỗ trợ quản lý theo Basel II, chi phí, đánh giá chênh lệch trong quá trình QLRR theo thông lệ quốc tế và hỗ trợ kiểm tra, giám sát.

Các công cụ QLRRTN như LDC, RCSA, KRI được sử dụng chính trong quy trình QLRRTN tại Union Bank. Các BURMs được trang bị từ Chính sách, Quy trình và các Hướng dẫn sử dụng công cụ để trực tiếp thực hiện, tính đến thời điểm cuối năm 2014, khoảng hơn 125 Quy trình được đánh giá rủi ro tập trung vào các hoạt động tiền gửi, cho vay, thị trường vốn và tài sản, các hoạt động nội bộ của Union Bank. Việc theo dõi và thu thập SKRRTN được quản lý trực tiếp bởi các BURMs, các sự kiện RRTN được thiết lập bài bản theo danh mục các RRTN của Ngân hàng. Chỉ số rủi ro chính được xây dựng với các ngưỡng phù hợp được đánh giá theo ma trận bao gồm cả chi số hoàn thành công việc và các ma trận khác đảm bảo hỗ trợ cho việc đánh giá rủi ro. Các nội dung về QLRRTN bao gồm cả công tác đào tạo và truyền thông cũng như việc áp dụng một số công cụ QLRRTN khác như thuê ngoài, phân tích kịch bản đều được thực hiện bởi bộ phận QLRRTN riêng của từng đơn vị. Bộ phận QLRRTN chung tại Hội sở chính chỉ mang tính hỗ trợ và tổng

hợp kết quả, xây dựng các chính sách cũng như hướng dẫn chung của công tác QLRRTN toàn Ngân hàng. Đây chính là một phương pháp QLRRTN phù hợp, đảm bảo hệ thống QLRRTN thống nhất, gọn nhẹ nhưng rất hiểu các tình hình rủi ro thực tế của từng bộ phận nghiệp vụ đảm bảo Ngân hàng QLRRTN hiệu quả.

1.3.1.2. Quản lý rủi ro tác nghiệp tại Fullerton

Fullerton là tổ chức Tài chính thuộc Tập đoàn Tài chính của Tập đoàn Temasek Holding chuyên hoạt động trong lĩnh vực đầu tư Tài chính tập trung vào phân khúc khách hàng SME. Fullerton đã xây dựng hệ thống QLRRTN trong hệ thống của mình một cách khá bài bản, trong đó cơ cấu tổ chức QLRRTN được thiết lập rõ ràng từ lãnh đạo cấp cao đến các bộ phận thực hiện QLRRTN. Trong đó, vai trò và trách nhiệm của các cá nhân đơn vị được thể hiện trong cấu phần như sau:

- HĐQT;

- Ủy ban QLRR;

- Ban QLRRHĐ (QLRRTN);

- Phòng QLRRHĐ (QLRRTN);

- Tất cả các đơn vị trong hệ thống (Gồm các đơn vị tại vòng kiểm sòát thứ nhất và các đơn vị hỗ trợ);

- Bộ phận kiểm toán.

Cơ cấu tổ chức được thiết lập cho từng cá nhân, đơn vị để đảm bảo quản lý và kiểm soát được RRTN liên tục. Vai trò trách nhiệm của các đơn vị, cá nhân cũng được tách biệt rõ ràng trong 3 vòng kiểm soát. Cụ thể như sau:

Lớp phòng vệ thứ nhất

Đơn vị kinh doanh và đơn vị hỗ trợ là lớp phòng vệ thứ nhất trong việc quản lý các rủi ro tác nghiệp. Các đơn vị này chịu trách nhiệm cho việc quản lý các rủi ro tác nghiệp phát sinh từ hoạt động vận hành và kinh doanh tại đơn vị. Các đơn vị này phải đàm bảo rằng mọi Chính sách, Quy định, Quy trình về QLRRTN phải được phổ biến, thực hiện và tuân thủ tuyệt tối tại đơn vị mình.

Lớp phòng vệ thứ 2

Bộ phận QLRRTN là lớp phòng vệ thứ 2 đối với các RRTN. Lớp phòng vệ thứ 2 độc lập với các đơn vị kinh doanh và hỗ trợ. Vai trò chính của lóp phòng vệ

thứ 2 này là phát triển các chính sách QLRRTN, hỗ trợ đơn vị kinh doanh và hỗ trợ thực hiện các chính sách QLRRTN cũng như đảm bảo tính tuân thủ liên tục của các chính sách này. Bộ phận QLRRTN cũng chịu trách nhiệm trong việc rà soát, kiểm tra và cập nhật chính sách QLRRTN và báo cáo các vấn đề và thông tin QLRRTN cho mục đích quản trị.

Lớp phòng vệ thứ 3

Kiểm toán nội bộ là lớp phòng vệ thứ 3 đối với các RRTN. Kiểm toán nội bộ chịu trách nhiệm kiểm toán độc lập tính đầy đủ và hiệu quả của việc QLRRTN tại các đơn vị kinh doanh và hỗ trợ. Lớp phòng vệ thứ nhất và thứ 2 là đối tượng bị kiểm tra, rà soát của bộ phận kiểm toán nội bộ.

Vai trò và trách nhiệm của các đơn vị trong hệ thống quản lý rủi ro tác nghiệp:

Hội đồng quản trị

HĐQT chịu trách nhiệm đảm bảo khung QLRRTN gồm các chính sách, công cụ QLRRTN thiết lập được thực hiện theo đúng quy định, vai trò trách nhiệm của HĐQT bao gồm việc phê duyệt và rà soát mục tiêu, chiến lược về QLRRTN, tất cả các chính sách, huớng dẫn, phương pháp tiếp cận đánh giá và báo cáo QLRRTN. Mục tiêu chiến lược QLRRTN và các chính sách bắt buộc phải được phê duyệt bởi các HĐQT. HĐQT cũng chịu trách nhiệm đảm bảo việc triển khai công tác QLRHĐ từ BĐH và các đơn vị chức năng theo đúng mục tiêu của tổ chức.

Ủy ban QLRR

Ủy ban QLRR là đơn vị trực thuộc HĐQT và chịu trách nhiệm hỗ trợ HĐQT thực hiện các trách nhiệm về QLRRTN theo thẩm quyền. Vai trò trách nhiệm của HĐQT về QLRRTN có thể được phân quyền cho ủy ban QLRR trực tiếp xử lý. Ủy ban QLRR có trách nhiệm báo cáo các nội dung liên quan đến RRTN định kỳ hoặc đột xuất bao gồm những vấn đề mang tính trọng yếu về RRTN và xin ý kiến phê duyệt của HĐQT về những chính sách QLRRTN. Vai trò của Ủy ban QLRR thường cũng tương đồng với HĐQT trong việc kiểm soát, phê duyệt và giám sát triển khai các nội dung QLRRTN tại các đơn vị theo đúng vai trò trách nhiệm được quy định trong hệ thống.