Vietinbank (phân phối chứng chỉ Quỹ mở Vinawealth, VFM), MSB (phân phối chứng chỉ Quỹ mở Vinawealth), MB (phân phối chứng chỉ Quỹ mở MBVF, MBBF), TPBank (phân phối chứng chỉ quỹ mở Vinawealth VFF và VEOF).

- Phân phối trái phiếu: Các ngân hàng phân phối trái phiếu chính phủ, trái phiếu của các doanh nghiệp và của chính ngân hàng đó. Thông thường, các trái phiếu này có lợi tức cao, kỳ hạn linh hoạt. Do vậy, các KHCC có thể đầu tư và sở hữu những trái phiếu này. Hiện nay, bộ sản phẩm trái phiếu linh hoạt TCBond Series của Techcombank đang thu hút nhiều KHCC bởi lãi suất trái phiếu có thể lên tới 8,5% (trong khi lãi suất tiền gửi tiết kiệm linh hoạt thông thường khoảng 4,5% - 5%), khách hàng có thể tất toán linh hoạt hàng tháng mà không cần đăng ký trước kỳ hạn khi đầu tư, đồng thời còn có thể chuyển đổi giữa các sản phẩm TCBond của Techcombank khi thay đổi nhu cầu thanh toán. Ngoài ra, một số ngân hàng như Vietinbank, MB phân phối trái phiếu của chính ngân hàng mình; còn Sacombank thì đẩy mạnh phân phối trái phiếu Chính phủ.

Ngoài những sản phẩm, dịch vụ trên, một số ngân hàng còn cung cấp dịch vụ tư vấn tài chính, tư vấn ủy thác đầu tư, quản lý tài sản… cho KHCC, tuy nhiên phạm vi còn rất hạn chế.

Hộp 3.1. Sản phẩm trái phiếu linh hoạt TCBond Series của Techcombank

1. Lợi ích của TCBond Series

Đầu tư vào trái phiếu doanh nghiệp - trước đây chỉ dành cho nhà đầu tư tổ chức Lợi nhuận đầu tư hấp dẫn hơn

Kỳ hạn đầu tư và thanh khoản linh hoạt hơn

Kết hợp các sản phẩm TCBond với nhau để tối ưu hóa lợi nhuận đầu tư và thanh khoản

Được chuyển đổi giữa các sản phẩm TCBond khi thay đổi nhu cầu thanh khoản Có thể sử dụng làm tài sản đảm bảo để vay tại Techcombank

2. Một số điểm lưu ý về sản phẩm

Sản phẩm thích hợp cho các khẩu vị rủi ro khác nhau của khách hàng

Công ty Chứng khoán Kỹ Thương là đơn vị ký cam kết môi giới thành công với khách hàng Khách hàng tất toán đầu tư vào những ngày giao dịch đã qui định, trừ với TCBond Pro

Giá trị đầu tư tối thiểu 1 tỷ đồng mệnh giá

3. Cách thức tham gia sản phẩm

Đăng ký với Chuyên viên quan hệ khách hàng ưu tiên Ký bộ hợp đồng mua trái phiếu

Thanh toán tiền mua trái phiếu

Nhận Giấy chứng nhận sở hữu trái phiếu

Nguồn: thông tin từ website của ngân hàng

g. Dịch vụ ngân hàng liên kết với bảo hiểm

Nhằm giúp các KHCC chủ động trong việc hoạch định và thực hiện kế hoạch tài chính lâu dài, các NHTM đã liên kết với các công ty bảo hiểm và đưa ra những SPDV kết hợp giữa ngân hàng và bảo hiểm như sản phẩm bảo hiểm nhân thọ, bảo hiểm phi nhân thọ hoặc bảo hiểm tích lũy cho thế hệ kế tiếp. Đến nay, hầu hết các NHTM cung cấp DVNH dành cho KHCC đều có SPDV bảo hiểm như bảo hiểm nhân thọ của Bảo Việt, Manulife, Prudential, AIA; bảo hiểm phi nhân thọ của Bảo Việt, PTI, AIA (gồm bảo hiểm sức khỏe, bảo hiểm ô tô, bảo hiểm nhà, bảo hiểm du lịch quốc tế…). Đây là hình thức bán chéo sản phẩm mà các ngân hàng triển khai khá thành công đối với KHCC và mang lại nguồn thu cho ngân hàng.

e. Dịch vụ tiện ích khác

Do đặc điểm danh mục các DVNH dành cho KHCC còn chưa nhiều, các NHTM hiện nay tập trung vào khai thác các dịch vụ tiện ích đi kèm với SPDV chính, đặc biệt gắn liền với nhu cầu cá nhân và cuộc sống của khách hàng. Điển hình như việc ngân hàng tổ chức sự kiện hàng năm cho KHCC, các hội nghị chuyên đề về làm đẹp, nghệ thuật, hội thảo về bất động sản, tư vấn du học, tư vấn định cư… Bên cạnh đó, KHCC còn được nhận quà nhân ngày sinh nhật, các ưu đãi khi tham gia câu lạc bộ Golf hoặc ưu đãi phòng chờ sân bay, sử dụng dịch vụ đưa đón sân bay mỗi khi đi du lịch…

Ngoài ra, các ngân hàng còn hỗ trợ tối đa khách hàng giao dịch với ngân hàng thuận tiện, hiệu quả thông qua nhiều dịch vụ khác nhau như DVNH điện tử (Phone banking, Internet Banking, SMS Banking).

Đối với một số ngân hàng nước ngoài, dịch vụ kết nối toàn cầu đang mang lại nhiều lợi ích cho KHCC. Với dịch vụ này, khách hàng được phục vụ với chất lượng dịch vụ không thay đổi tại các quốc gia khác nhau mặc dù tiêu chí để trở thành KHCC tại các quốc gia đó là khác nhau.

Bên cạnh đó, khi đến giao dịch với ngân hàng, KHCC được tận hưởng sự riêng tư và được phục vụ riêng tại khu vực ưu tiên, được hỗ trợ và tư vấn bởi đội ngũ các nhà quản lý khách hàng chuyên nghiệp, tận tâm. Hiện nay, các ngân hàng không ngừng nâng cao chất lượng các dịch vụ hỗ trợ này để đảm bảo khách hàng có những cảm nhận tốt về DVNH, tạo niềm tin nơi khách hàng và thu hút nhiều khách hàng sử dụng dịch vụ của mình hơn.

81

Bảng 3.6. Dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam

Vietinbank | BIDV | Techcombank | Eximbank | Sacombank | MB | ACB | TPBank | VPBank | MSB | Standard Charterd VN | HSBC VN | Hongleong VN | ANZ VN | |

Nhóm dịch vụ cơ bản | ||||||||||||||

Nhận tiền gửi/thanh toán | | | | | | | | | | | | | | |

Cho vay | | | | | | | | | | | | | | |

Thanh toán (thẻ ghi nợ, thẻ tín dụng) | | | | | | | | | | | | | | |

Nhóm dịch vụ đặc thù | ||||||||||||||

Tư vấn ủy thác đầu tư | - | - | - | - | - | | - | | - | |||||

Liên kết đầu tư chứng khoán | - | | | - | - | | - | | - | |||||

Liên kết phân phối chứng chỉ quỹ mở | | - | - | - | - | | - | | - | |||||

Phân phối trái phiếu doanh nghiệp | | - | | - | | | | | - | - | ||||

Tiền gửi song tệ | Ngừng triển khai | - | Ngừng triển khai | Ngừng triển khai | - | - | - | Ngừng triển khai | Ngừng triển khai | - | Ngừng triển khai | - | Ngừng triển khai | |

Sản phẩm đầu tư khác | - | | - | - | - | - | - | |||||||

Cho thuê tủ két | | | | |||||||||||

Nhóm dịch vụ liên kết bảo hiểm | | | | | | | | | | |||||

Dịch vụ khác | ||||||||||||||

Liên kết với các đối tác cung cấp các dịch vụ gia tăng như: (tư vấn đầu tư, du học, định cư, hội nghị chuyên đề làm đẹp, Tiệc Rượu, hội thảo bất động sản) | | | | | | | | | | | | | | |

Có thể bạn quan tâm!

-

Giá Dịch Vụ (Ký Hiệu Là Gi) Thể Hiện Cảm Nhận Của Khcc Về Giá Cả Dịch Vụ Của Ngân Hàng. Biến Này Được Thêm Vào Sau Khi Lấy Ý Kiến, Được Xây

Giá Dịch Vụ (Ký Hiệu Là Gi) Thể Hiện Cảm Nhận Của Khcc Về Giá Cả Dịch Vụ Của Ngân Hàng. Biến Này Được Thêm Vào Sau Khi Lấy Ý Kiến, Được Xây -

Dịch Vụ Ngân Hàng Tại Các Ngân Hàng Thương Mại Ở Việt Nam

Dịch Vụ Ngân Hàng Tại Các Ngân Hàng Thương Mại Ở Việt Nam -

Cho Vay Khách Hàng Cá Nhân Tại Một Số Nhtm Ở Việt Nam Giai Đoạn 2011 – 2015

Cho Vay Khách Hàng Cá Nhân Tại Một Số Nhtm Ở Việt Nam Giai Đoạn 2011 – 2015 -

Kết Quả Kiểm Định Sự Tin Cậy Thang Đo Các Nhân Tố

Kết Quả Kiểm Định Sự Tin Cậy Thang Đo Các Nhân Tố -

Đánh Giá Về Tính An Toàn, Bảo Mật Của Dịch Vụ

Đánh Giá Về Tính An Toàn, Bảo Mật Của Dịch Vụ -

Phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam - 15

Phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam - 15

Xem toàn bộ 199 trang tài liệu này.

Nguồn: thông tin từ website của ngân hàng

3.2.3. Phân tích các chỉ tiêu đánh giá sự phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam

3.2.3.1. Chỉ tiêu đánh giá sự phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp về lượng

a. Số lượng khách hàng cao cấp tại các ngân hàng thương mại

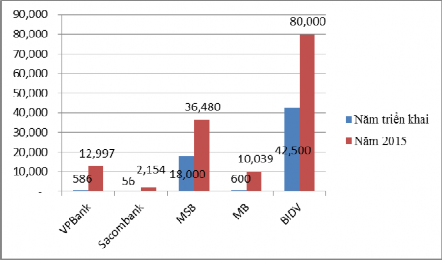

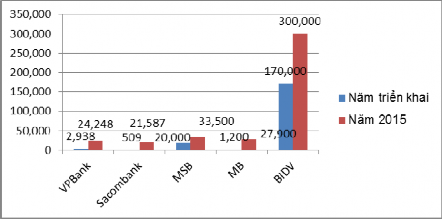

Dịch vụ ngân hàng dành cho khách hàng cao cấp mới chỉ hình thành song số lượng khách hàng gia tăng rất nhanh chóng. Trong đó, một số ngân hàng có mức gia tăng vô cùng ấn tượng như Sacombank (tăng từ 56 khách hàng lên 2.154 khách hàng, gấp 27 lần so với thời điểm triển khai dịch vụ), VPBank (tăng từ 586 khách hàng lên 12.997 khách hàng, gấp 22 lần so với thời điểm triển khai dịch vụ), MB (tăng từ 600 khách hàng lên 10.039 khách hàng, gấp 17 lần so với thời điểm triển khai dịch vụ).

Biểu đồ 3.1. Mức độ gia tăng số lượng khách hàng cao cấp

Nguồn: kết quả điều tra của tác giả

b. Số lượng và tỷ trọng sử dụng DVNH dành cho KHCC

Tại thời điểm hình thành, các DVNH dành cho KHCC mới chỉ tập trung vào các sản phẩm tiền gửi, cho vay đi kèm với các ưu đãi về lãi suất, phí, đồng thời cung cấp cho KHCC các DVNH tương tự như các sản phẩm/DVNH bán lẻ. Sau đó, cùng với xu hướng chuyên biệt hóa các DVNH dành cho KHCC, các ngân hàng đã tiếp tục nghiên cứu, thử nghiệm và triển khai nhiều DVNH phong phú và đa dạng hơn như các loại thẻ ghi nợ/thẻ tín dụng, các sản phẩm bảo hiểm, sản phẩm đầu tư. Do vậy, số lượng DVNH dành cho KHCC của các NHTM có chiều hướng gia tăng trong thời gian qua.

“MSB thời gian qua đã chú trọng phát triển các gói giải pháp tài chính thay vì từng sản phẩm riêng lẻ, số lượng dịch vụ cung cấp cho KHCC cũng gia tăng từ 12 dịch vụ năm 2012 lên 14 dịch vụ năm 2013 và 16 dịch vụ năm 2015”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ MSB First Class Banking

“Techcombank là một trong những ngân hàng đưa ra nhiều loại DVNH dành cho KHCC đa dạng trên thị trường, đặc biệt là các sản phẩm có tính chất đầu tư như phân phối trái phiếu, liên kết đầu tư chứng khoán. Đến nay, số lượng DVNH dành cho KHCC khoảng 15 dịch vụ. Chúng tôi vẫn đang tiếp tục nghiên cứu triển khai những sản phẩm dịch vụ mới phù hợp với yêu cầu của thị trường”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ Techcombank Priority Banking

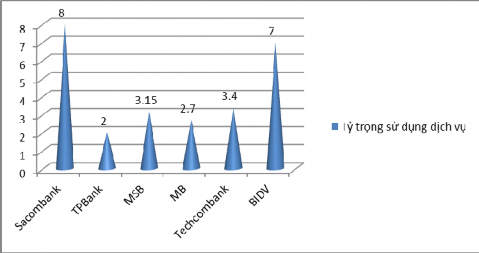

Bên cạnh số lượng DVNH dành cho KHCC có những biến chuyển tích cực như trên, tỷ trọng sử dụng DVNH dành cho KHCC của mỗi khách hàng cũng có chiều hướng gia tăng. Ví dụ như: tỷ trọng sử dụng DVNH dành cho KHCC của MSB tăng từ 1,4 dịch vụ vào năm triển khai (2012) lên 3,15 dịch vụ vào năm 2015; tương ứng đối với MB là 1,5 dịch vụ vào năm triển khai (2010) lên 2,7 dịch vụ vào năm 2015. Riêng BIDV thử nghiệm từ năm 2013 với tỷ lệ 5,2 dịch vụ đã tăng lên trung bình 7 dịch vụ vào năm 2015.

Biểu đồ 3.2. Tỷ trọng sử dụng DVNH dành cho KHCC tại một số ngân hàng năm 2015

Nguồn: Kết quả điều tra của tác giả

Kết quả trên thể hiện rằng các ngân hàng không chỉ thu hút KHCC bằng số lượng dịch vụ mà còn giữ chân KHCC bằng độ sâu của từng dịch vụ cung cấp (như mức độ linh hoạt trong từng sản phẩm, các lựa chọn trong từng sản phẩm…).

c. Về doanh số và lợi nhuận của ngân hàng

Với sự gia tăng mạnh mẽ số lượng KHCC trong thời gian qua, doanh số các DVNH dành cho KHCC cũng có sự gia tăng nhanh chóng, đặc biệt là doanh số huy động tiền gửi và số lượng thẻ do các KHCC sử dụng.

Biểu đồ 3.3. Doanh số huy động tiền gửi khách hàng cao cấp của một số ngân hàng

Nguồn: kết quả điều tra của tác giả

Có thể thấy rằng, các ngân hàng có doanh số tiền gửi gia tăng mạnh mẽ trong gian qua, như VPBank (tăng 8 lần), MB (tăng 23 lần), Sacombank (42 lần) hoặc BIDV cũng đã tăng gần gấp đôi doanh số chỉ sau khi triển khai được 1 năm.

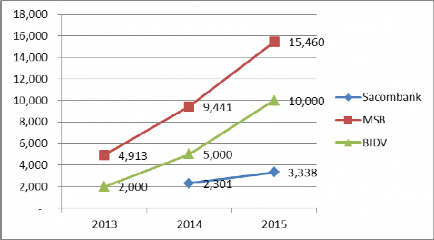

Cùng với sự gia tăng doanh số tiền gửi, thẻ tín dụng cũng thu hút KHCC sử dụng trong thời gian qua.

Biểu đồ 3.4. Doanh số thẻ phát hành cho khách hàng cao cấp của một số ngân hàng năm 2015

Nguồn: kết quả điều tra của tác giả

Với một loạt chính sách ưu đãi về lệ phí và hạn mức giao dịch cùng với những tiện lợi trong thanh toán, thẻ ghi nợ và thẻ tín dụng có sức thu hút mạnh mẽ đối với KHCC. So với thời điểm triển khai (năm 2013), số lượng thẻ của MSB đã tăng từ 4.913 thẻ lên 15.460 thẻ năm 2015 (tăng gấp 3 lần) hoặc BIDV cũng đã tăng số lượng thẻ từ 2.000 thẻ năm 2013 lên 10.000 thẻ năm 2015 (gấp 5 lần). Ngoài ra, một số ngân hàng có mức chi tiêu trung bình của thẻ khá cao.

“Tổng số thẻ tín dụng HSBC phát hành cho khách hàng cao cấp đạt khoảng

200.000 thẻ, tuy nhiên mức độ chi tiêu trung bình của 01 thẻ cao hơn rất nhiều so với mặt bằng chung”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ HSBC Premier

Về mức độ lợi nhuận, KHCC luôn được coi là mảnh đất “màu mỡ” để các ngân hàng thu lại lợi nhuận nhờ cung cấp dịch vụ cho các đối tượng này.

“Dịch vụ HSBC Premier được HSBC triển khai từ năm 2008, đến nay đã đạt hơn 10.000 khách hàng (chiếm khoảng 3% tổng số khách hàng của ngân hàng). Mặc dù chiếm tỷ lệ nhỏ nhưng tỷ lệ lợi nhuận trên một KHCC lớn gấp nhiều lần một khách hàng thông thường”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ HSBC Premier

“KHCC tại TPBank với số lượng <1% tổng số khách hàng (tổng số 1,5 triệu khách hàng) nhưng doanh số tiền gửi hàng năm chiếm trên 70% tổng huy động của ngân hàng và kết quả kinh doanh của trung tâm dịch vụ KHCC đạt top 5 năm 2016 của TPBank”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ TPBank Premier

“Năm 2016, lợi nhuận trước thuế từ DVNH dành cho KHCC của Techcombank tăng 40% so với năm 2015 chứng tỏ định hướng đúng đắn của ngân hàng khi tập trung khai thác mảng dịch vụ này”.

Nguồn: phỏng vấn sâu Quản lý dịch vụ Techcombank Priority

Rõ ràng, với đặc điểm KHCC số lượng không nhiều và dễ nhận diện, các ngân hàng đều đang tập trung nguồn lực để xây dựng DVNH chuyên biệt dành cho đối tượng khách hàng này để thu được ngày càng nhiều lợi nhuận cho ngân hàng.

3.2.3.2. Chỉ tiêu đánh giá sự phát triển về chất của dịch vụ ngân hàng dành cho khách hàng cao cấp

a. Đánh giá sự hài lòng của khách hàng

Để đánh giá sự hài lòng của khách hàng đối với DVNH dành cho KHCC, tác giả đã sử dụng nghiên cứu định lượng, trong đó đã phát phiếu hỏi đến 350 KHCC (có giá trị tiền gửi tại các ngân hàng từ 1 tỷ đồng trở lên). Kết quả thu về 306 phiếu trả lời hợp lệ.

Bảng 3.7. Thống kê mô tả các khách hàng cao cấp

Tần suất | Tỷ lệ (%) | ||

Giới tính | Nữ | 152 | 49.7 |

Nam | 154 | 50.3 | |

Tình trạng hôn nhân | Chưa kết hôn | 89 | 29.1 |

Đã kết hôn | 217 | 70.9 | |

Độ tuổi | Dưới 30 | 58 | 19.0 |

Từ 30 đến 40 tuổi | 102 | 33.3 | |

Từ 41 đến 50 tuổi | 95 | 31.0 | |

Trên 50 tuổi | 51 | 16.7 | |

Trình độ học vấn | Cao đẳng/trung cấp | 95 | 31.0 |

Đại học | 174 | 56.9 | |

Trên đại học | 24 | 7.8 | |

Khác | 13 | 4.2 | |

Nghề nghiệp | Công chức | 104 | 34.0 |

Doanh nhân | 110 | 35.9 | |

Hưu trí | 25 | 8.2 | |

Khác | 67 | 21.9 | |

Giá trị tiền gửi tại ngân hàng | Từ 1 tỷ đồng đến dưới 3 tỷ đồng | 135 | 44.1 |

Từ 3 tỷ đồng đến dưới 5 tỷ đồng | 76 | 24.8 | |

Trên 5 tỷ đồng | 95 | 31.0 | |

Thời gian sử dụng | Dưới 01 năm | 60 | 19.6 |

Từ 01 năm đến dưới 03 năm | 125 | 40.8 | |

Từ 03 năm đến dưới 05 năm | 81 | 26.5 | |

Trên 05 năm | 40 | 13.1 |

Nguồn: Kết quả phân tích SPSS