Để tìm được mức độ ảnh hưởng của các nhân tố, các chỉ số sau phải đảm bảo:

Adjusted R square (còn gọi là R bình phương hiệu chỉnh): phản ánh mức độ ảnh hưởng của biến độc lập lên biến phụ thuộc.

Dubin Waston (DW) dùng để kiểm định tự tương quan của các sai số kề nhau (hay còn gọi là tương quan chuỗi bậc nhất) có giá trị biến thiên trong khoảng từ 0 đến 4; nếu các phần sai số không có tương quan chuỗi bậc nhất với nhau thì giá trị sẽ gần bằng 2 (từ 1 đến 3); nếu giá trị càng nhỏ, gần về 0 thì các phần sai số có tương quan thuận; nếu càng lớn, gần về 4 có nghĩa là các phần sai số có tương quan nghịch.

Giá trị sig của kiểm định F <= 0,05 thể hiện nhân tố có ý nghĩa trong mô hình.

Hệ số hồi quy chuẩn hóa Beta, những nhân tố nào có hệ số Beta lớn hơn sẽ có mức độ ảnh hưởng cao hơn. Những nhân tố nào có hệ số Beta âm sẽ có ảnh hưởng ngược chiều và ngược lại.

Giá trị VIF để kiểm tra hiện tượng đa cộng tuyến. VIF < 10 thì không có hiện tượng đa cộng tuyến giữa các biến.

TIỂU KẾT CHƯƠNG 2

Trong chương này, tác giả đã làm rõ những vấn đề cơ bản của phương pháp nghiên cứu:

Thứ nhất, luận án xây dựng khung mô hình nghiên cứu, làm cơ sở để áp dụng các phương pháp nghiên cứu phù hợp.

Thứ hai, luận án trình bày chi tiết toàn bộ quy trình nghiên cứu, từ phát hiện vấn

đề nghiên cứu đến khi đưa ra kết quả nghiên cứu.

Thứ ba, quá trình nghiên cứu định tính đã tổng hợp và lựa chọn các thang đo phù hợp để đánh giá sự hài lòng của KHCC đối với DVNH dành cho KHCC, đồng thời bổ sung thêm một số nhân tố mới (tính an toàn và bảo mật của dịch vụ) cũng như sửa đổi về câu chữ cho phù hợp với văn phong của Việt Nam. Trên cơ sở đó đưa ra 8 nhân tố độc lập, 2 nhân tố phụ thuộc với 42 biến quan sát, cụ thể:

- Nhân tố khả năng tiếp cận dịch vụ ngân hàng gồm 5 biến quan sát;

- Nhân tố cơ sở vật chất gồm 4 biến quan sát;

- Nhân tố phạm vi dịch vụ cung cấp gồm 4 biến quan sát;

- Nhân tố chất lượng tư vấn đầu tư gồm 5 biến quan sát;

- Nhân tố tính an toàn, bảo mật gồm 4 biến quan sát;

- Nhân tố kết quả danh mục tài sản gồm 3 biến quan sát;

- Nhân tố nhà quản lý khách hàng gồm 7 biến quan sát;

- Nhân tố giá dịch vụ gồm 4 biến quan sát;

- Nhân tố sự hài lòng của khách hàng gồm 3 biến quan sát;

- Nhân tố lòng trung thành của khách hàng gồm 3 biến quan sát.

Thứ tư, luận án đã trình bày nội dung sử dụng phương pháp nghiên cứu định tính và nghiên cứu định lượng để đánh giá và kiểm định mô hình nghiên cứu. Kết quả của luận án được trình bày ở Chương sau.

CHƯƠNG 3

THỰC TRẠNG PHÁT TRIỂN DỊCH VỤ NGÂN HÀNG DÀNH CHO KHÁCH HÀNG CAO CẤP TẠI CÁC NGÂN HÀNG THƯƠNG MẠI Ở VIỆT NAM

3.1. Dịch vụ ngân hàng tại các ngân hàng thương mại ở Việt Nam

3.1.1. Tổng quan về các ngân hàng thương mại ở Việt Nam

3.1.1.1. Sự hình thành và phát triển hệ thống ngân hàng thương mại ở Việt Nam

Ngân hàng quốc gia Việt Nam ra đời ngày 05/05/1951 theo sắc lệnh 15/SL của Chủ tịch nước Việt Nam Dân chủ Cộng hòa. Trong giai đoạn 1951 - 1987, ở Việt Nam đã tạo lập hệ thống ngân hàng một cấp, trong đó ngân hàng Nhà nước Việt Nam (NHNN) vừa là ngân hàng trung ương, vừa là ngân hàng thương mại. Khi nước ta chuyển nền kinh tế sang cơ chế thị trường, hệ thống ngân hàng một cấp đã được chuyển đổi sang hệ thống ngân hàng hai cấp gồm quản lý và kinh doanh. Sau khi Nghị định số 53/HĐBT được ban hành ngày 26/03/1998, bộ máy ngân hàng được tổ chức thành hệ thống thống nhất trong cả nước, gồm hai cấp là NHNN và các Ngân hàng chuyên doanh. Khi đó, NHTM là: “tổ chức kinh doanh tiền tệ mà hoạt động chủ yếu là nhận tiền gửi của khách hàng với trách nhiệm hoàn trả và sử dụng số tiền đó để cho vay, thực hiện nhiệm vụ chiết khấu và làm phương tiện thanh toán” (theo Pháp lệnh Ngân hàng số 38 - LTC/HĐNN8 ngày 24/05/1990).

Vào cuối những năm 1990, cuộc khủng hoảng tài chính Châu Á đã tác động lên nền kinh tế trong nước, cùng với những yếu kém trong quản lý làm cho nợ xấu trong lĩnh vực ngân hàng tăng nhanh, gây ảnh hưởng tiêu cực đến sự phát triển kinh tế đất nước nói chung và ngành ngân hàng nói riêng. Đứng trước tình hình đó, Chính phủ quyết định quá trình xử lý nợ xấu và tái cấu trúc các NHTM theo hướng sáp nhập các NHTM hoạt động kém hiệu quả hoặc đưa vào diện kiểm soát đặc biệt. Kết quả là, số lượng các ngân hàng thương mại cổ phần giảm từ trên 50 ngân hàng xuống còn khoảng 34 sau vài năm. Bên cạnh đó, các NHTM Nhà nước cũng tiến hành tái cơ cấu nguồn vốn và tăng cường năng lực quản trị. Vấn đề cho vay chính sách được chú trọng khi tách riêng khỏi cho vay thương mại, theo đó, Ngân hàng vì người nghèo Việt Nam chính thức được thành lập (sau được đổi tên thành Ngân hàng Chính sách xã hội).

Trước xu thế hội nhập kinh tế quốc tế, năm 2001, Việt Nam đã ký kết Hiệp

định thương mại song phương Việt Nam – Hoa kỳ và sau đó gia nhập WTO vào năm

2007. Theo đó, Việt Nam cam kết mở cửa thị trường và cho phép thành lập ngân hàng con 100% vốn nước ngoài tại Việt Nam, đồng thời gỡ dần những rào cản và hạn chế đối với hoạt động của các chi nhánh ngân hàng nước ngoài. Trước sức ép cạnh tranh ngày một gia tăng từ các ngân hàng nước ngoài và tăng cường tiềm lực tài chính cho các NHTM trong nước, năm 2005, các NHTM Nhà nước đã tái cơ cấu và cổ phần hoá, trở thành NHTM do Nhà nước nắm giữ cổ phần chi phối (trên 50% vốn điều lệ).

Năm 2011, kinh tế thế giới lâm vào tình trạng khủng hoảng, với một loạt thách thức như khủng hoảng nợ công nghiêm trọng tại khu vực đồng tiền chung Châu Âu, sức phục hồi chậm chạp của nền kinh tế Mỹ, tình trạng giảm phát kéo dài của kinh tế Nhật, lạm phát liên tục và nguy cơ bong bóng trên thị trường bất động sản Trung Quốc, đà tăng trưởng chậm lại của các nền kinh tế mới nổi… Ở trong nước, những khó khăn, hạn chế, yếu kém tích tụ từ nhiều năm qua đã làm gia tăng biến động về kinh tế vĩ mô, tác động đến sản xuất và đời sống nhân dân. Trong bối cảnh đó, thị trường tài chính – ngân hàng xuất hiện những biến động lớn. Thanh khoản của hệ thống ngân hàng Việt Nam thường xuyên ở trạng thái căng thẳng, lãi suất liên ngân hàng tăng cao, nợ xấu ngày càng trầm trọng, một số ngân hàng yếu kém có chất lượng tài sản rất xấu, có nguy đổ vỡ bất kỳ lúc nào. Trong bối cảnh đó, Thủ tướng Chính phủ đã ký Quyết định số 254/QĐ-TTg ngày 01/3/2012 ban hành Đề án “Cơ cấu lại hệ thống các TCTD giai đoạn 2011-2015” để triển khai cơ cấu lại hệ thống các TCTD Việt Nam đến năm 2015, trong đó khuyến khích sáp nhập, hợp nhất các TCTD và thực hiện các giải pháp để lành mạnh hóa tài chính và hoạt động của hệ thống, đảm bảo sự an toàn và phát triển bền vững hơn. Trong gần 4 năm triển khai Đề án này, hệ thống các TCTD đã giảm mạnh số lượng, theo đó, 17 TCTD, chi nhánh ngân hàng nước ngoài giảm do sáp nhập, hợp nhất hoặc rút giấy phép hoạt động, một số TCTD chuyển đổi mô hình từ NHTMCP sang ngân hàng TNHH một thành viên do Nhà nước làm chủ sở hữu. Đến 31/12/2016, hệ thống NHTM gồm 04 NHTM Nhà nước, 31 NHTM cổ phần (bao gồm 03 NHTM do Nhà nước nắm giữ trên 50% vốn điều lệ), 08 ngân hàng 100% vốn nước ngoài và 02 ngân hàng liên doanh.

Bảng 3.1. Số lượng ngân hàng thương mại ở Việt Nam qua các thời kỳ

Loại hình NHTM | Năm 1997 | Năm 2007 | Năm 2010 | Năm 2011 | Năm 2012 | Năm 2013 | Năm 2014 | Năm 2015 | Năm 2016 | |

1 | NHTM Nhà nước | 5 | 5 | 3 | 3 | 1 | 1 | 1 | 4 | 4 |

2 | NHTM cổ phần* | 51 | 34 | 39 | 39 | 38 | 38 | 37 | 31 | 31 |

3 | NH 100% vốn nước ngoài | 0 | 0 | 5 | 5 | 5 | 5 | 5 | 6 | 8 |

4 | NH liên doanh | 5 | 5 | 5 | 5 | 4 | 4 | 4 | 2 | 2 |

Có thể bạn quan tâm!

-

Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Dịch Vụ Ngân Hàng Dành Cho Khách Hàng Cao Cấp Của Ngân Hàng Thương Mại

Nhân Tố Ảnh Hưởng Đến Sự Phát Triển Dịch Vụ Ngân Hàng Dành Cho Khách Hàng Cao Cấp Của Ngân Hàng Thương Mại -

Phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam - 8

Phát triển dịch vụ ngân hàng dành cho khách hàng cao cấp tại các ngân hàng thương mại ở Việt Nam - 8 -

Giá Dịch Vụ (Ký Hiệu Là Gi) Thể Hiện Cảm Nhận Của Khcc Về Giá Cả Dịch Vụ Của Ngân Hàng. Biến Này Được Thêm Vào Sau Khi Lấy Ý Kiến, Được Xây

Giá Dịch Vụ (Ký Hiệu Là Gi) Thể Hiện Cảm Nhận Của Khcc Về Giá Cả Dịch Vụ Của Ngân Hàng. Biến Này Được Thêm Vào Sau Khi Lấy Ý Kiến, Được Xây -

Cho Vay Khách Hàng Cá Nhân Tại Một Số Nhtm Ở Việt Nam Giai Đoạn 2011 – 2015

Cho Vay Khách Hàng Cá Nhân Tại Một Số Nhtm Ở Việt Nam Giai Đoạn 2011 – 2015 -

Dịch Vụ Ngân Hàng Dành Cho Khách Hàng Cao Cấp Tại Các Ngân Hàng Thương Mại Ở Việt Nam

Dịch Vụ Ngân Hàng Dành Cho Khách Hàng Cao Cấp Tại Các Ngân Hàng Thương Mại Ở Việt Nam -

Kết Quả Kiểm Định Sự Tin Cậy Thang Đo Các Nhân Tố

Kết Quả Kiểm Định Sự Tin Cậy Thang Đo Các Nhân Tố

Xem toàn bộ 199 trang tài liệu này.

Nguồn: website NHNN Việt Nam, Báo cáo số 49/BC-NHNN năm 2009 của NHNN về việc rà soát 10 năm thực hiện Luật Các tổ chức tín dụng.

* NHTM cổ phần bao gồm cả NHTM cổ phần do Nhà nước sở hữu trên 50% vốn điều lệ

3.1.1.2. Đặc điểm của các ngân hàng thương mại ở Việt Nam

a. Năng lực tài chính

Xét về tổng tài sản, các NHTM do Nhà nước sở hữu trên 50% vốn điều lệ vẫn giữ vị trí chủ đạo, tiếp đó là một số NHTM cổ phần, đặc biệt là các ngân hàng tăng quy mô nhờ các thương vụ sáp nhập, hợp nhất trong thời gian qua như Sài Gòn, Sài Gòn – Hà Nội, Sacombank.

Xét về quy mô vốn, các NHTM ở Việt Nam hiện nay hầu hết đều đảm bảo mức vốn điều lệ theo quy định hiện hành (trên 3000 tỷ đồng). Tính đến cuối năm 2016, nhóm NHTM Nhà nước là nhóm có quy mô vốn điều lệ lớn nhất, trên 20 nghìn tỷ đồng (Vietinbank, BIDV, Vietcombank, Agribank); Nhóm NHTM cổ phần có 06 ngân hàng quy mô vốn điều lệ từ 10 nghìn đến 20 nghìn tỷ đồng (MB, SCB, Sacombank, Eximbank, MSB, SHB), 12 ngân hàng có vốn điều lệ từ 5 nghìn đến 10 nghìn tỷ đồng, số còn lại có quy mô vốn điều lệ dưới 5 nghìn tỷ đồng. Tuy nhiên, NHTM ở Việt Nam nhìn chung có quy mô vốn điều lệ còn thấp và có khoảng cách chênh lệch khá lớn giữa nhóm có quy mô vốn điều lệ cao nhất (thường là các NHTM do Nhà nước sở hữu trên 50% vốn điều lệ) và nhóm có quy mô vốn điều lệ vừa đủ đáp ứng yêu cầu của pháp luật.

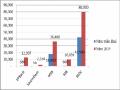

Xét về kết quả hoạt động kinh doanh, nhiều ngân hàng đã đạt được mức lợi nhuận cao trong thời gian qua. Theo số liệu tổng hợp từ báo cáo thường niên của các ngân hàng năm 2016, dẫn đầu về lợi nhuận trong nhiều năm vẫn là VietinBank với lợi nhuận trước thuế 8.530 tỷ đồng. Tiếp sau đó là Vietcombank (8.212 tỷ đồng), BIDV (7.734 tỷ đồng) rồi đến VPBank (4.900 tỷ đồng), Techcombank (4.000 tỷ đồng).

Xét về chất lượng tài sản và đảm bảo an toàn, các ngân hàng đã gặp rất nhiều khó khăn trong giai đoạn 2011 – 2015. Tuy nhiên, đến nay, cùng với những dấu hiệu phục hồi của nền kinh tế và các biện pháp của NHNN, chất lượng tài sản của các ngân hàng được tăng cường, việc đảm bảo các tỷ lệ an toàn trong hoạt động ngân hàng được tuân thủ. Theo số liệu của NHNN, tỷ lệ nợ xấu của hệ thống các TCTD đã giảm từ 17,2% năm 2012 xuống còn 3,72% vào tháng 6/2015 và giảm đến 2,55% vào cuối năm 2015; đến tháng 9/2016, tỷ lệ nợ xấu của hệ thống các TCTD là 2,53%. Trong khi đó, tỷ lệ an toàn vốn tối thiểu của hệ thống tăng từ 12,75% năm 2014 lên 13,00% vào năm 2015 và ở mức 12,84% vào cuối năm 2016.

b. Mạng lưới hoạt động

Mạng lưới hoạt động là một trong các chiến lược quan trọng để mở rộng và phát triển hoạt động kinh doanh của ngân hàng. Do vậy, ngay từ khi thành lập, các ngân hàng đều đặt ra mục tiêu và không ngừng mở rộng mạng lưới, gồm các chi nhánh, phòng giao dịch để phục vụ nhu cầu của khách hàng ở bất cứ nơi đâu.

Mặc dù tốc độ gia tăng đơn vị mạng lưới khá nhanh giữa các ngân hàng thương mại nhưng quy mô mạng lưới của các ngân hàng hiện nay có sự khác biệt khá rõ. Trong đó, các NHTM Nhà nước (gồm cả NHTM do Nhà nước nắm giữ trên 50% vốn điều lệ) vẫn chiếm ưu thế. Theo số liệu mới nhất tại báo cáo thường niên của các ngân hàng, hiện Agribank đang có số lượng chi nhánh, phòng giao dịch, điểm giao dịch lớn nhất, lên tới 2.300 điểm trải rộng khắp cả nước, tiếp đến là Vietinbank với 1.152 điểm. BIDV đang là ngân hàng có tổng số chi nhánh và phòng giao dịch lớn thứ ba trong phạm vi cả nước với 127 chi nhánh và 584 phòng giao dịch và 16 quỹ tiết kiệm.

Trong khi đó, khối NHTM cổ phần cũng đẩy mạnh mở các chi nhánh, phòng giao dịch để nâng cao khả năng cạnh tranh. Một số ngân hàng có số lượng chi nhánh tương đối lớn như: Sacombank, VIB… đặc biệt, Ngân hàng Bưu điện Liên Việt thông qua mua lại hệ thống tiết kiệm bưu điện của VNPost năm 2011 đã mở rộng mạng lưới rộng khắp cả nước với hơn 13.000 điểm giao dịch.

Mạng lưới chi nhánh, phòng giao dịch của ngân hàng 100% vốn nước ngoài chưa có sự gia tăng đáng kể trong thời gian qua. Nguyên nhân của tình trạng này chủ yếu do các ngân hàng còn trong giai đoạn thăm dò thị trường, một phần do chủ trương và các quy định hạn chế, kiểm soát chặt chẽ việc mở rộng mạng lưới của các NHTM trong thời gian qua của NHNN. Vì vậy đến nay, tổng số chi nhánh của các ngân hàng 100% vốn nước ngoài chỉ chiếm 0,9% tổng số chi nhánh toàn hệ thống.

Về địa bàn, các chi nhánh, phòng giao dịch của các ngân hàng chủ yếu tập trung tại những thành phố lớn, đông dân cư (các tuyến phố trung tâm, khu công nghiệp...), nơi dân cư có thu nhập, mức chi tiêu lớn, dân trí cao như Hà Nội, TP Hồ Chí Minh, Đà Nẵng… Tuy nhiên, thời gian gần đây, để triển khai tái cơ cấu hệ thống ngân hàng, NHNN chủ trương hạn chế mở mạng lưới tại các địa bàn như Hà Nội, thành phố Hồ Chí Minh. Theo đó, các ngân hàng đã mở rộng địa bàn sang các tỉnh, thành ngoài địa bàn Hà Nội, thành phố Hồ Chí Minh, tập trung hơn cho khu vực nông thôn, vùng sâu, vùng xa, góp phần xóa đói giảm nghèo và tăng tỷ lệ tiếp cận dịch vụ ngân hàng của người dân nơi đây.

d. Về năng lực quản trị:

Để hội nhập được với nền kinh tế thế giới, hầu hết các ngân hàng đều đã chú trọng tăng cường năng lực quản trị, điều hành nhằm nâng cao khả năng cạnh tranh với các ngân hàng trong nước và khu vực. Thời gian qua, các ngân hàng đã tập trung kiện toàn bộ máy nhân sự chủ chốt, nhân sự cấp cao để nâng cao chất lượng quản trị, điều hành. Bên cạnh đó, các NHTM cổ phần đã ý thức rõ ràng hơn về việc nâng cao chất lượng hoạt động thông qua việc củng cố và nâng cao hiệu quả hoạt động của hệ thống quản trị rủi ro, hệ thống kiểm soát, kiểm toán nội bộ; sửa đổi, bổ sung và hoàn thiện các chính sách, quy trình nội bộ, đặc biệt là cấp tín dụng, đầu tư và huy động vốn. Tuy nhiên, một số NHTM cổ phần còn bộc lộ những yếu kém trong quản trị, điều hành do chạy theo lợi nhuận bằng mọi giá, bất chấp quy định của pháp luật, đặc biệt là những sai phạm của một số cán bộ chủ chốt của ngân hàng trong khi quy trình quản trị rủi ro còn nhiều thiếu sót. Do vậy, thời gian qua, nhất là trong giai đoạn tái cơ cấu ngành ngân hàng, các ngân hàng đã phải tăng cường cơ cấu lại quản trị, điều hành, trong đó yêu cầu tiệm cận với thông lệ quốc tế về quản trị rủi ro cũng như minh bạch, công khai hóa trong hoạt động ngân hàng là tất yếu (hiện nay đã có 10 ngân hàng đang thực hiện thí điểm Basel II theo yêu cầu của NHNN (gồm Vietinbank, Vietcombank, BIDV, MB, Sacombank, ACB, VPBank, VIB, MSB). Điều này chứng tỏ những nỗ lực của các ngân hàng trong việc nâng cao hơn nữa năng lực quản trị cũng như mức độ an toàn, lành mạnh của ngân hàng, nhằm nâng cao khả năng cạnh tranh trên thị trường).

3.1.2. Dịch vụ ngân hàng tại các ngân hàng thương mại ở Việt Nam

Cùng với sự tăng cường năng lực tài chính và mở rộng mạnh mẽ mạng lưới hoạt động, các NHTM cung cấp rất nhiều DVNH cho khách hàng.

Đối với dịch vụ nhận tiền gửi: Thời gian qua, tiền gửi của các ngân hàng có chiều hướng gia tăng nhanh chóng và là nguồn vốn huy động quan trọng để ngân hàng

phát triển hoạt động kinh doanh. Theo báo cáo thường niên của NHNN, đến cuối năm 2014, tỷ lệ tăng trưởng vốn huy động là 17% và vẫn là mức tăng trưởng tốt so với mặt bằng giảm lãi suất như hiện nay.

So với khối khách hàng doanh nghiệp, tiền gửi từ các khách hàng cá nhân vẫn tăng trưởng liên tục và khá ổn định trong thời gian qua. Tại một số ngân hàng, tiền gửi từ khách hàng cá nhân chiếm trên 50% tổng giá trị tiền gửi của ngân hàng (như BIDV 54%, Techcombank 65%...)

Bảng 3.2. Tiền gửi của khách hàng cá nhân tại một số NHTM ở Việt Nam giai đoạn 2011 – 2015

Đơn vị: tỷ đồng

2011 | 2012 | 2013 | 2014 | 2015 | |

Vietinbank | 131.297 | 149.658 | 198.835 | 236.752 | 276.968 |

Vietcombank | 121.586 | 162.079 | 173.141 | 226.222 | 275.797 |

BIDV | 128.794 | 175.593 | 203.580 | 248.961 | 310.223 |

MB | 30.533 | 41.032 | 50.031 | 66.245 | 72.989 |

Sacombank | 58.805 | 85.858 | 109.747 | 136.467 | - |

ACB | 102.498 | 110.452 | 115.094 | 127.620 | 143.492 |

Techcombank | 57.636 | 77.056 | 79.005 | 88.336 | 93.598 |

VPBank | 19.047 | 37.876 | 54.446 | 63.371 | 77.290 |

VIB | 26.102 | 22.681 | 23.091 | 25.193 | 27.984 |

MSB | 24.527 | 33.065 | 36.977 | 36.142 | 39.515 |

Nguồn: Báo cáo tài chính năm của các ngân hàng

Để thu hút được các khách hàng, ngân hàng đã tập trung phát triển rất nhiều các dịch vụ đối với mỗi đối tượng khách hàng khác nhau như khách hàng cá nhân (tiền gửi thanh toán (phát hành thẻ, phát hành séc, kết hợp thấu chi, nhận lương định kỳ…), tiền gửi tiết kiệm (tiết kiệm thưởng, tiết kiệm trả lãi định kỳ, tiết kiệm trả lãi trước, tiết kiệm tích lũy cho con, tiền gửi lãi suất bậc thang), đồng thời có những chính sách thu hút tiền gửi khá linh hoạt để phù hợp với bối cảnh chung của thị trường dưới hình thức ưu đãi kèm SPDV tiền gửi của ngân hàng.