được thực hiện theo sự chỉ đạo chung của ban giám đốc Chi nhánh Ngân hàng TMCP Quốc Dân Bắc Ninh.

Ngân hàng đã phân chia rõ ràng các chức danh công việc,trách nhiệm và quyền hạn mà mỗi cán bộ nhân viên đảm nhận. Có thể thấy ngân hàng đã phân rõ trách nhiệm của từng vị trí, chức danh, bộ phận cụ thể, không chồng chéo, tăng tính chuyên môn hóa làm việc hiệu quả, đạt năng suất lao động cao đồng thời cũng có sự quản lý chặt chẽ cấp trên với cấp dưới đảm bảo cả hệ thống hoạt động thông suốt, đúng mục tiêu, đúng tiến độ đã đề ra.

2.1.3. Kết quả hoạt động kinh doanh của Ngân hàng TMCP Quốc Dân Chi nhánh Bắc Ninh giai đoạn 2018-2020

Trong những năm qua cùng với việc thực hiện triển khai áp dụng công nghệ hiện đại hoá Ngân hàng. NCB Bắc Ninh đã áp dụng ngay các dịch vụ ngân hàng phục vụ khách hàng với mô hình giao dịch một cửa - mô hình tổ chức mới theo tư vấn hỗ trợ kỹ thuật của Ngân hàng Thế giới, được triển khai đồng bộ tạo ra một bước đột phá về công nghệ ngân hàng và là điều kiện tiên quyết để nâng cao chất lượng dịch vụ và đa dạng hoá các sản phẩm dịch vụ ngân hàng.

Việc áp dụng công nghệ ngân hàng hiện đại, đã tạo thuận lợi cho việc triển khai các sản phẩm, dịch vụ mới dựa trên tiện ích tiên tiến của hệ thống công nghệ hiện đại như các sản phẩm huy động vốn, chứng chỉ tiền gửi, các sản phẩm séc du lịch, chuyển tiền kiều hối, thanh toán thẻ VISA CARD, MASTER CARD, thu đổi các loại ngoại tệ, phát hành thẻ ATM, nhắn tin tự động, dịch vụ trả lương qua tài khoản,…. Trong các sản phẩm tín dụng, ngoài việc cung ứng các sản phẩm tín dụng ngắn, trung, dài hạn cho các khách hàng là doanh nghiệp, còn triển khai các sản phẩm bán lẻ cho các đối tượng là khách hàng cá nhân, hộ gia đình như: Cho vay mua ô tô, Cho vay hỗ trợ nhu cầu nhà ở, Cho vay cá nhân, hộ gia đình sản xuất kinh doanh, Cho vay tiêu dùng tín chấp, Cho vay thấu chi tài khoản, thẻ tín dụng quốc tế,….

Tính đến hết 31/12/2020 NCB Bắc Ninh đã xây dựng được nền khách hàng khá rộng với số lượng khách hàng là 35.800 khách hàng bao gồm cả khách hàng tiền

gửi, tiền vay, khách hàng sử dụng các dịch vụ khác. Trong đó có 1.780 khách hàng là Tổ chức kinh tế, Định chế tài chính và 34.020 khách hàng là cá nhân. Kết quả hoạt động kinh doanh của NCB Bắc Ninh được thể hiện trên các mặt cụ thể như sau:

Hoạt động huy động vốn

Huy động vốn là một nghiệp vụ không thể thiếu được của các NHTM vì đó là nguồn vốn chính để ngân hàng có thể duy trì và phát triển kinh doanh. Nhận thức được vấn đề này, NCB Bắc Ninh đã luôn chủ động tích cực quan tâm và phát triển công tác huy động vốn dưới mọi hình thức và đạt được những kết quả rất đáng trân trọng. Tính đến 31/12/2020 huy động vốn là 2.997 tỷ đồng, tăng 633 tỷ đồng tương ứng với mức tăng 27% so với năm 2019.

Bảng 2.1: Kết quả hoạt động huy động vốn của NCB Bắc Ninh giai đoạn 2018-2020

ĐVT: tỷ đồng,%

Năm 2018 | Năm 2019 | Năm 2020 | ||||

Số tiền (tỷ đồng) | Tỷ trọng (%) | Số tiền (tỷ đồng) | Tỷ trọng (%) | Số tiền (tỷ đồng) | Tỷ trọng (%) | |

1.Theo Kỳ hạn | 1.952 | 100% | 2.364 | 100% | 2.997 | 100% |

- Ngắn hạn | 1.484 | 76% | 1.867 | 79% | 2.458 | 82% |

- Trung và Dài hạn | 468 | 24% | 497 | 21% | 539 | 18% |

2.Theo đối tượng KH | 1.952 | 100% | 2.364 | 100% | 2.997 | 100% |

- Tiền gửi dân cư | 1.659 | 85% | 2.057 | 87% | 2.667 | 89% |

- Tiền gửi của TCKT | 293 | 15% | 307 | 13% | 330 | 11% |

Tổng nguồn vốn | 1.952 | 100% | 2.364 | 100% | 2.997 | 100% |

Có thể bạn quan tâm!

-

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại

Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ngân Hàng Thương Mại -

Các Nhân Tố Tác Động Tới Sự Phát Triển Của Dịch Vụ Ngân Hàng Bán Lẻ

Các Nhân Tố Tác Động Tới Sự Phát Triển Của Dịch Vụ Ngân Hàng Bán Lẻ -

Bài Học Kinh Nghiệm Đối Với Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Bắc Ninh

Bài Học Kinh Nghiệm Đối Với Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Bắc Ninh -

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020 -

Kênh Phân Phối Dịch Vụ Tín Dụng Bán Lẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Kênh Phân Phối Dịch Vụ Tín Dụng Bán Lẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020 -

Doanh Thu Từ Dịch Vụ Thẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Doanh Thu Từ Dịch Vụ Thẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Xem toàn bộ 121 trang tài liệu này.

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Trong giai đoạn 2018 đến nay, kết quả nhìn chung, quy mô nguồn vốn huy động của Chi nhánh lớn, tốc độ tăng trưởng tương đối ổn định. Năm 2018, kết quả Chi nhánh mới đạt tổng nguồn vốn huy động 1.952 tỷ đồng thì sang năm 2019 tăng

thêm 412 tỷ đồng tương ứng với mức tăng 21.1%. Tính đến 31/12/ 2020, tổng nguồn vốn huy động vốn đạt 2.997 tỷ đồng, tăng 633 tỷ đồng tương ứng với mức tăng 27% so với năm 2019. Trong đó, vốn huy động ngắn hạn đạt 2.458 tỷ đồng, chiếm tỷ trọng 82% tổng nguồn vốn, tăng 591 tỷ đồng tương đương 31.6% so với năm 2019. Vốn huy động trung và dài hạn đạt 539 tỷ đồng, chiếm tỷ trọng 18% tổng nguồn vốn, tăng 642 tỷ đồng tương đương 8.4% so với năm 2018.

Xét theo nhóm khách hàng, tiền gửi tiết kiệm của dân cư là nguồn tiền gửi chiếm tỷ trọng lớn trong tổng nguồn vốn huy động của Chi nhánh.

Hoạt động cho vay

Hoạt động tín dụng là hoạt động truyền thống và trọng tâm mang lại thu nhập chủ yếu cho NHTM, ngân hàng huy động vốn từ nhiều nguồn khác nhau và kinh doanh số vốn đó nhằm thu lợi nhuận. Sử dụng vốn “an toàn – hiệu quả” là phương châm hoạt động của Ngân hàng TMCP Quốc Dân Chi nhánh Bắc Ninh.

Bảng 2.2: Kết quả hoạt động tín dụng của NCB Bắc Ninh giai đoạn 2018-2020

ĐVT: tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 so với 2018 | Năm 2020 so với 2019 | |||

(+/-) | Tỷ trọng % | (+/-) | Tỷ trọng % | ||||

Dư nợ tín dụng bán lẻ | 872 | 1.138 | 1.476 | 266 | 31% | 338 | 30% |

Dư nợ tín dụng doanh nghiệp | 353 | 390 | 459 | 37 | 11% | 69 | 18% |

Tổng dư nợ toàn chi nhánh | 1.225 | 1.528 | 1.935 | 303 | 25% | 407 | 27% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Qua bảng số liệu về dư nợ tín dụng ở NCB Bắc Ninh, có thể nhận thấy tổng dư nợ giai đoạn 2018-2020 có xu hướng tăng đều và ổn định theo thời gian. Năm

2019 dư nợ cuối kỳ tăng 303 tỷ đồng tương ứng với mức tăng 25%. Đến năm 2020 dư nợ cuối kỳ của Chi nhánh tiếp tục tăng 407 tỷ đồng tương ứng với mức tăng 27%. Năm 2020 do ảnh hưởng của dịch Covid-19, tình hình kinh tế có nhiều biến động, các doanh nghiệp gặp nhiều khó khăn trong sản xuất kinh doanh, điều đó cũng ảnh hưởng không nhỏ đến việc cho vay của chi nhánh. Trước tình hình đó, Ngân hàng cũng đưa ra nhiều chính sách tín dụng hợp lý để thu hút khách hàng nên tốc độ tăng dư nợ cuối kỳ của chi nhánh vẫn giữ được ở mức ổn định.

Các hoạt động dịch vụ khác

Bảng 2.3: Doanh thu về dịch vụ bán lẻ của NCB Bắc Ninh giai đoạn 2018-2020

ĐVT: tỷ đồng

Chỉ tiêu | Năm 2018 | Năm 2019 | Năm 2020 | So sánh (%) | Tốc độ phát triển BQ (%) | ||

2019/ 2018 | 2020/ 2019 | ||||||

1 | Dịch vụ thanh toán trong nước và quốc tế | 6.89 | 7.25 | 8.12 | 5% | 12% | 9% |

2 | Dịch vụ Western Union | 0.08 | 0.16 | 0.23 | 100% | 44% | 72% |

3 | Dịch vụ bảo lãnh | 3.05 | 5.06 | 6.01 | 66% | 19% | 42% |

4 | Dịch vụ tài trợ thương mại | 1.45 | 2.05 | 2.93 | 41% | 43% | 42% |

5 | Dịch vụ thẻ | 1.1 | 1.76 | 2.68 | 60% | 52% | 56% |

6 | Thu ròng phí tín dụng | 2.16 | 3.52 | 4.86 | 63% | 38% | 51% |

7 | Dịch vụ ngân quỹ | 0.07 | 0.06 | 0.08 | -14% | 33% | 10% |

8 | Thu phí hoa hồng bảo hiểm | 0.14 | 0.19 | 1.19 | 36% | 526% | 281% |

9 | Dịch vụ Ngân hàng điện tử | 0.98 | 1.02 | 3.02 | 4% | 196% | 100% |

10 | Dịch vụ khác | 0.57 | 0.79 | 0.85 | 39% | 8% | 23% |

Tổng cộng | 16.49 | 21.86 | 29.97 | 33% | 37% | 35% | |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Với mục tiêu phát triển dịch vụ nhằm tăng tỷ trọng thu dịch vụ trong tổng thu nhập. NCB Bắc Ninh đã luôn quan tâm nâng cao tiện ích dịch vụ và phục vụ đầy đủ nhanh chóng nhu cầu chuyển tiền, thanh toán cũng như nhu cầu mua, bán ngoại tệ của khách hàng, nhiều sản phẩm dịch vụ ngân hàng có các tính năng tiên tiến và tiện dụng cho khách hàng được NCB Bắc Ninh áp dụng như: Trả lương tự động, thanh toán hóa đơn, dịch vụ gửi một nơi rút nhiều nơi, máy rút tiền tự động, các hệ thống giao dịch thẻ, và các dịch vụ mang tính công nghệ (dịch vụ tại nhà): homebanking, Intnetbanking, BSMS… giao dịch một cửa đã tiết kiệm tối đa thời gian, thủ tục cho khách hàng khi giao dịch tại Ngân hàng.

Đến 31/12/2020 tổng thu dịch vụ ròng đạt 29.97 tỷ đồng, tăng 13.48 tỷ đồng tương đương 37% so với năm 2019 và tăng 13.48 tỷ đồng tương đương 81% so với năm 2018, đạt tốc độ tăng trưởng bình quân 35% giai đoạn 2018 - 2020. Nguồn thu dịch vụ của chi nhánh tăng chủ yếu từ các dịch vụ như: Dịch vụ thẻ mức tăng bình quân hàng năm là 38,89%, Dịch vụ Western Union mức tăng bình quân hàng năm là 72%, Dịch vụ bảo lãnh tăng bình quân hàng năm là 42%, dịch vụ thẻ tăng BQ là 56%, dịch vụ thu phí hoa hồng bảo hiểm tăng mạnh BQ là 281%, dịch vụ ngân hàng điện tử tăng BQ 100%.....

Việc mở rộng các sản phẩm, dịch vụ của NCB Bắc Ninh một mặt làm tăng tính cạnh tranh của sản phẩm với các ngân hàng trên địa bàn, đồng thời góp phần thỏa mãn nhu cầu ngày càng đa dạng của khách hàng, việc thanh toán bằng tiền mặt ngày càng giảm, nhu cầu thanh toán bằng chuyển khoản được ưu chuộng hơn do hạn chế rủi ro trong kiểm đếm tiền, thời gian thực hiện nhanh chóng.

2.2. Thực trạng phát triển dịch vụ Ngân hàng bán lẻ tại Ngân hàng TMCP Quốc Dân chi nhánh Bắc Ninh

Như đã đề cập tại chương 1, hoạt động của dịch vụ ngân hàng bán lẻ diễn ra trên nhiều khía cạnh trong hoạt động ngân hàng, bao gồm huy động vốn, cấp tín dụng cho cá nhân hộ gia đình, hoạt động thanh toán… Tác giả phân tích kết quả các hoạt động kinh doanh ngân hàng bán lẻ chủ yếu của ngân hàng theo hệ thống chỉ tiêu đánh giá sự phát triển.

2.2.1. Phát triển dịch vụ ngân hàng bán lẻ về quy mô

2.2.1.1. Phát triển dịch vụ huy động vốn

Huy động vốn bán lẻ tiếp tục đóng góp quan trọng trong tổng huy động vốn và ngày càng khẳng định vai trò ổn định nền vốn cho toàn hệ thống. Nhận thức được tầm quan trọng và đặc tính ổn định, lâu dài của nguồn vốn dân cư, NCB Bắc Ninh đã khai thác, huy động tối đa các nguồn vốn tiềm tàng trong dân cư trên địa bàn. Trong những năm qua, NCB Bắc Ninh đã chú trọng đến việc mở rộng màng lưới như: thành lập các phòng giao dịch, điểm giao dịch nhằm tạo điều kiện cho người dân gửi tiền; khuyến khích các cá nhân mở tài khoản tiền gửi và thực hiện chi trả thông qua tài khoản ngân hàng, áp dụng các chính sách lãi suất linh hoạt phù hợp với thị trường trong từng thời gian và khung lãi suất của NHNN. Hình thức huy động phong phú, tiết kiệm với các kỳ hạn linh hoạt, phát hành kỳ phiếu, trái phiếu bằng VNĐ,… nhờ đó nguồn vốn huy động của NCB Bắc Ninh tăng khá nhanh.

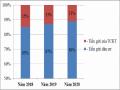

Bảng 2.4: Kết quả hoạt động huy động vốn dân cư tại NCB Chi nhánh Bắc Ninh giai đoạn 2018-2020

ĐVT: Tỷ đồng

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 so với 2018 | Năm 2020 so với 2019 | |||

(+/-) | Tỷ trọng % | (+/-) | Tỷ trọng % | ||||

Doanh số huy động vốn dân cư | 1.659 | 2.057 | 2.667 | 398 | 23.9% | 610 | 29.6% |

Tổng huy động vốn toàn chi nhánh | 1.952 | 2.364 | 2.997 | 412 | 21% | 633 | 27% |

Tỷ trọng huy động vốn dân cư trong tổng huy động | 85% | 87% | 89% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Về Doanh số và tốc độ tăng trưởng huy động vốn dân cư:

Qua kết quả thực hiện đến hết 31/12/2020 cho thấy tình hình huy động vốn của NCB Bắc Ninh tăng đều qua các năm với lượng huy động vốn cuối kỳ năm sau vẫn tăng cao so với năm trước. Năm 2018, số vốn huy động được là 1.952 tỷ đồng, năm 2019 tăng lên 2.364 tỷ đồng và tăng 21% so với năm 2018. Năm 2020, tốc độ tăng trưởng hoạt động huy động vốn đạt 21%, đưa tổng số vốn huy động đạt 2.997 tỷ đồng.

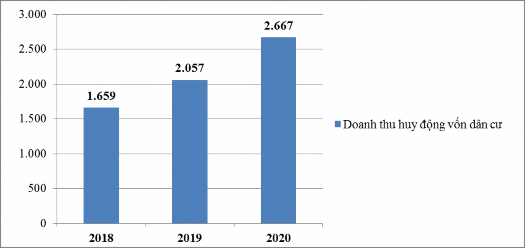

Hình 2.2: Doanh số huy động vốn dân cư tại NCB Bắc Ninh chi nhánh Bắc Ninh giai đoạn 2018-2020

ĐVT: Tỷ đồng

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh) Tốc độ tăng trưởng hoạt động huy động vốn dân cư tại NCB Bắc Ninh tăng dần qua các năm với tốc độ tăng bình quân là 24.77%, đây là mức tăng trưởng bình quân tương đối cao trong ngành ngân hàng trong đó: huy động vốn dân cư năm 2020 có tốc độ tăng trưởng mạnh mẽ nhất đạt mức 29.65%. Kết quả của việc này là do ngân hàng đã tập trung nhân lực đẩy mạnh hoạt động kinh doanh ngân hàng bán lẻ nói chung và hoạt động huy động vốn nói riêng nhằm khai thác thị phần từ khu

vực dân cư, đồng thời có các khách hàng ổn định đã hình thành từ quá khứ.

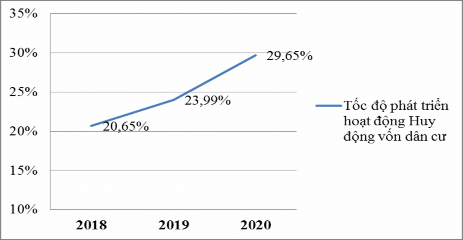

Hình 2.3: Tốc độ phát triển hoạt động huy động vốn dân cư tại NCB Bắc Ninh giai đoạn 2018-2020

ĐVT: %

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh) Tại NCB Bắc Ninh, công tác huy động vốn từ cá nhân đóng vai trò nền tảng và chủ đạo trong tổng nguồn vốn huy động, nguồn vốn huy động từ cá nhân luôn chiếm hơn 85% ở các năm và có xu hướng gia tăng. Năm 2019, nguồn vốn huy động từ cá nhân là 2.057 tỷ đồng chiếm 87% trong tổng huy động, tăng 398 tỷ đồng so với năm 2018 tương ứng với tốc độ tăng trưởng là 23.9%. Sang năm 2020, nguồn vốn huy động từ cá nhân là 2.667 tỷ đồng chiếm 89% trong tổng huy động,

tăng 610 tỷ đồng so với năm 2019 tương ứng với tốc độ tăng là 29.6%.

Điều đó cho thấy cơ cấu nguồn vốn có xu hướng ổn định hơn và NCB Bắc Ninh đã ngày càng làm tốt hơn công tác huy động vốn từ dân cư. Đây là nguồn vốn ổn định, góp phần tích cực vào tăng trưởng nguồn vốn, đáp ứng nhu cầu phát triển hoạt động kinh doanh cũng như đưa thương hiệu của NCB đến gần hơn với khách hàng.