mở rộng thời gian và phạm vi phục vụ, hoạt động liên tục và nâng cao tính tiện lợi của sản phẩm. Cụ thể, số lượt khách hàng đến từ các kênh phân phối như sau:

Bảng 2.11: Kênh phân phối dịch vụ tín dụng bán lẻ tại NCB Bắc Ninh giai đoạn 2018-2020

Đơn vị: lượt, %

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 | Năm 2020 so với 2019 | |||

so với 2018 | |||||||

(+/-) | Tỷ | (+/-) | Tỷ trọng % | ||||

trọng % | |||||||

Marketing trực tiếp | 2.588 | 2.837 | 3.437 | 249 | 10% | 600 | 21% |

Tỷ trọng | 90% | 86% | 84% | ||||

Bán hàng qua điện thoại | 210 | 317 | 442 | 107 | 51% | 125 | 40% |

Tỷ trọng | 7.3% | 9.6% | 10.8% | ||||

Bán hàng qua website, mạng xã hội | 78 | 145 | 213 | 68 | 87% | 68 | 47% |

Tỷ trọng | 2.7% | 4.4 | 5.2% | ||||

Tổng số lượt khách hàng cá nhân giao dịch | 2.876 | 3.299 | 4.092 | 423 | 15% | 993 | 24% |

Có thể bạn quan tâm!

-

Bài Học Kinh Nghiệm Đối Với Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Bắc Ninh

Bài Học Kinh Nghiệm Đối Với Ngân Hàng Tmcp Quốc Dân – Chi Nhánh Bắc Ninh -

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020

Kết Quả Hoạt Động Kinh Doanh Của Ngân Hàng Tmcp Quốc Dân Chi Nhánh Bắc Ninh Giai Đoạn 2018-2020 -

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020

Huy Động Vốn Theo Đối Tượng Của Ncb Bắc Ninh Giai Đoạn 2018-2020 -

Doanh Thu Từ Dịch Vụ Thẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020

Doanh Thu Từ Dịch Vụ Thẻ Tại Ncb Bắc Ninh Giai Đoạn 2018-2020 -

Đánh Giá Chung Về Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ncb Bắc Ninh

Đánh Giá Chung Về Phát Triển Dịch Vụ Ngân Hàng Bán Lẻ Tại Ncb Bắc Ninh -

Phát Triển Thị Phần Và Số Lượng Khách Hàng Cá Nhân Tại Ncb - Chi Nhánh Bắc Ninh

Phát Triển Thị Phần Và Số Lượng Khách Hàng Cá Nhân Tại Ncb - Chi Nhánh Bắc Ninh

Xem toàn bộ 121 trang tài liệu này.

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh) Bảng 2.11 Cho thấy năm 2018 kênh phân phối trực tiếp vẫn chiếm tỷ trọng lớn nhất 90% với 2.588 lượt khách hàng giao dịch, sang năm 2019 và 2020 đã có sự dịch chuyển số lượng kênh phân phối từ kênh marketing trực tiếp sang bán hàng qua điện thoại và mạng xã hội. Năm 2020 số lượt khách hàng từ marketing trực tiếp tăng 21% so với năm 2019 (3.437 lượt), tuy nhiên tỷ trọng giảm còn 84%. Số lượt khách hàng qua điện thoại và mạng xã hội tăng lần lượt là 10.8% và 5.2%. Cho thấy khách hàng đã có xu hướng chủ động tiếp cận với ngân hàng qua hình thức kênh phân phối hiện đại như: hỏi tư vấn qua điện thoại, website hoặc qua các mạng xã hội... Hệ thống kênh phân phối hiện đại mang lại lợi ích cho cả ngân hàng lẫn khách

hàng với những ưu thế vượt trội hơn so với kênh phân phối truyền thống, cho nên nó đang là xu hướng phát triển của các ngân hàng trong kinh doanh hiên đại.

Về chất lượng tín dụng bán lẻ

Bảng 2.12: Nợ quá hạn và các chỉ tiêu phản ánh chất lượng tín dụng của NCB Bắc Ninh giai đoạn 2018 -2020

ĐVT: Tỷ đồng,%

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 so với 2018 | Năm 2020 so với 2019 | |||

(+/-) | Tỷ trọng % | (+/-) | Tỷ trọng % | ||||

Tổng Dư nợ tín dụng bán lẻ | 872 | 1.138 | 1.476 | 266 | 31% | 338 | 30% |

Nợ xấu tín dụng bán lẻ | 9.3 | 11.6 | 12.3 | 2.2 | 24% | 1.8 | 13% |

Tỷ lệ nợ xấu bán lẻ | 1.07% | 0.98% | 0.81% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Trong giai đoạn 2018-2020, dù quy mô tín dụng bán lẻ tăng nhưng chi nhánh cũng đã kiểm soát tốt nợ xấu ngân hàng, thể hiện qua tỷ lệ nợ xấu tín dụng bán lẻ cũng có chiều hướng giảm đi, năm 2018 là 1.07% thì đến năm 2019 giảm xuống còn 0.98%, năm 2017 giảm tiếp còn 0.81%. Đánh sơ bộ có thể thấy công tác quản lý nợ xấu tín dụng bán lẻ là khá tốt.

Nhìn chung, chất lượng tín dụng của NCB chi nhánh Bắc Ninh ngày càng được nâng cao, sự tăng trưởng tín dụng của Chi nhánh trong những năm qua không chỉ tăng về số lượng mà còn tăng cả về chất lượng, đây là sự phát triển rất tốt giúp Chi nhánh đứng vững và phát triển trong nền kinh tế hội nhập.

Về thu nhập từ hoạt động tín dụng bán lẻ

Nguồn thu nhập từ lãi vay chiếm một tỷ lệ rất lớn khoảng trên 70% tổng thu nhập của Ngân hàng. Tuy nhiên, trên thực tế lợi nhuận thu được từ hoạt động tín dụng bán lẻ là rất cao, khi mà lãi suất cho vay đối với các sản phẩm này thường cao

hơn nhiều so cho vay các doanh nghiệp. Nếu quy mô hoạt động tín dụng bán lẻ lớn thì chi phí bình quân mỗi món vay sẽ giảm dần và lợi nhuận thu được từ hoạt động này sẽ lớn hơn.

Có thể nói trong 3 năm từ năm 2018 đến năm 2020, cùng với sự tăng lên của dư nợ và doanh số cho vay thì lãi thu được từ hoạt động tín dụng bán lẻ cũng tăng lên tương ứng. Sự tăng trưởng này được trình bày ở bảng dưới đây. Cụ thể như sau:

Bảng 2.13: Kết quả thu lãi vay hoạt động tín dụng của NCB Bắc Ninh giai đoạn 2018 -2020

ĐVT: tỷ đồng, %

Chỉ tiêu | Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 so với 2018 | Năm 2020 so với 2019 | |||

(+/-) | Tỷ trọng % | (+/-) | Tỷ trọng % | |||||

1 | Tổng thu lãi vay | 218.2 | 198.7 | 235.3 | -19.5 | -9% | 36.6 | 118% |

2 | Thu lãi từ tín dụng bán lẻ | 88.6 | 95.8 | 122.6 | 7.2 | 8% | 26.8 | 28% |

3 | Tỷ trọng thu lãi bán lẻ/tổng thu lãi vay | 40,6% | 48,2% | 52,1% |

(Nguồn: Báo cáo KQKD giai đoạn 2018 – 2020 của NCB Bắc Ninh)

Qua bảng số liệu trên, ta có thể thấy tốc độ tăng thu lãi từ hoạt động tín dụng bán lẻ của chi nhánh qua các năm. Nếu như năm 2018 thu lãi từ tín dụng bán lẻ chỉ là 88.6 tỷ đồng thì đến năm 2019 thu lãi từ tín dụng bán lẻ đạt 95.8 tỷ đồng tăng 8% so với năm 2018. Sang đến năm 2020, thu lãi tín dụng bán lẻ đạt 122.6 tỷ đồng tăng tương ứng 28% so với năm 2019. Do trong năm 2020 thực hiện gói kích cầu của Chính Phủ bằng việc hỗ trợ lãi suất cho các khách hàng có đủ điều kiện nên tốc độ tăng trưởng thu lãi từ hoạt động tín dụng bán lẻ có chiều hướng tăng so với các năm trước.

Thu lãi từ hoạt động tín dụng bán lẻ đã có những đóng góp đáng kể trong tổng thu lãi của chi nhánh. Tỷ trọng thu lãi từ tín dụng bán lẻ ngày càng gia tăng do hoạt động này mang lại doanh thu khá cao do lãi suất cho vay thường cao. Hiện nay, lãi suất tín dụng bán lẻ là mức lãi suất cao nhất so với các hình thức cho vay các doanh nghiệp sản xuất kinh doanh, cho vay dự án.

2.2.1.3. Phát triển hoạt động dịch vụ thẻ

Doanh thu và tốc độ tăng trưởng dịch vụ thẻ

Với địa bàn hoạt động trải rộng bao gồm 4 phòng giao dịch, NCB Bắc Ninh đã thực hiện tốt công tác phát triển dịch vụ thẻ thanh toán thông qua các hoạt động triển khai các sản phẩm đến với khách hàng, tận dụng tốt các mối quan hệ truyền thống với các khách hàng là doanh nghiệp có số lượng nhân viên lớn. Số lượng thẻ phát hành hàng năm của chi nhánh khá cao.

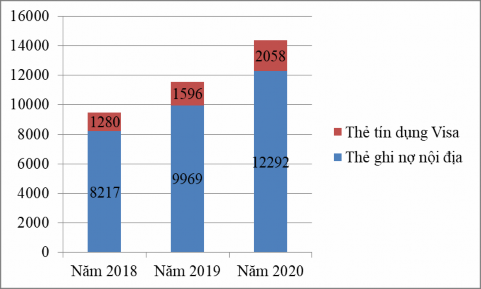

Bảng 2.14: Số lượng thẻ phát hành của NCB chi nhánh Bắc Ninh

giai đoạn 2018 -2020

ĐVT: Thẻ

Chỉ tiêu | Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 so với 2018 | Năm 2020 so với 2019 | |||

(+/-) | Tỷ trọng % | (+/-) | Tỷ trọng % | |||||

1 | Thẻ ghi nợ nội địa | 8.217 | 9.969 | 12.292 | 1.752 | 21% | 2.323 | 23% |

2 | Thẻ tín dụng Visa | 1.280 | 1.596 | 2.258 | 316 | 24% | 462 | 28% |

3 | Tổng số lượng thẻ phát hành | 9.497 | 11.565 | 14.350 | 2.068 | 21% | 2.785 | 24% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh) Năm 2019, số lượng thẻ phát hành là 11.565 thẻ, tăng 2.068 thẻ so với năm 2018 (tăng trưởng 21%). Đến năm 2020, số lượng thẻ phát hành tăng khá mạnh, đến thời điểm 31/12/2020 là 14.350 thẻ, tăng 2.785 thẻ so với năm 2019 (tương đương 24%). Con số này thể hiện sự cố gắng nỗ lực của Chi nhánh trong việc gia tăng số

lượng thẻ hàng năm. Tuy nhiên, địa bàn hoạt động của Chi nhánh là rất tiềm năng cho việc phát hành thẻ với nhiều các cơ quan, đơn vị, trường học có quan hệ truyền thống thì việc phát hành thẻ với số lượng như trên là chưa xứng với tiểm năng của Chi nhánh, vì vậy trong những năm tới Chi nhánh cần có những biện pháp khai phá những tiềm năng sẵn có của mình để công tác phát hành thẻ có những bước đột phá hơn nữa.

Hình 2.8: Số lượng thẻ phát hành theo loại thẻ của NCBchi nhánh Bắc Ninh giai đoạn 2018 -2020

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh) Tại Chi nhánh số lượng thẻ ghi nợ nội địa chiếm tỷ trọng lớn trong tổng số lượng thẻ. Năm 2019, số lượng thẻ ghi nợ nội địa là 9.969 thẻ, chiếm 86% tổng số thẻ của toàn Chi nhánh. Còn thẻ tín dụng chỉ đạt 1.596 thẻ (tương đương 14% tổng số thẻ). Sang năm 2020, số lượng thẻ ghi nợ nội địa tăng lên đến 12.292 thẻ chiếm

85% tổng số thẻ, còn lại là 2.058 thẻ tín dụng Visa chiếm 15% tổng số thẻ.

Thẻ tín dụng là loại thẻ tạo ra nguồn thu tốt nhất trong tất cả các loại thẻ thì tốc độ tăng lại chậm và đều không đạt kế hoạch được giao. Nguyên nhân của việc này là do đây là một loại thẻ có tính chất đặc biệt phải sàng lọc đối tượng phát hành rất kỹ để tránh rủi ro cho ngân hàng khi khách hàng đến kỳ sao kê mà không trả được nợ. Năm 2019, tỷ lệ nợ xấu của thẻ tín dụng đã tăng lên khá cao (5% trong tổng dư

nợ thẻ tín dụng). Vì vậy, Chi nhánh đã thắt chặt chính sách phát hành loại thẻ này. Tuy nhiên, Chi nhánh cần phải xem xét lại chính sách và áp dụng các biện pháp sao cho thẻ phát triển được cả về số lượng và chất lượng.

Về số lượt khách hàng sử dụng thẻ

Giai đoạn 2018 – 2020, có thể được xem là giai đoạn mà thị trường thẻ ghi nợ nội địa phát triển sôi động. Điều này được thể hiện phần nào qua bảng số lượng giao dịch sau:

Bảng 2.15: Số lượt giao dịch qua ATM của NCB Bắc Ninh giai đoạn2018-2020

ĐVT: lần

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 | Năm 2020 so với 2019 | |||

so với 2018 | |||||||

(+/-) | Tỷ | (+/-) | Tỷ trọng % | ||||

trọng % | |||||||

Số lượng giao dịch rút tiền mặt qua ATM | 122.455 | 143.952 | 187.024 | 21.497 | 18% | 43.072 | 23% |

Số lượng giao dịch chuyển khoản qua ATM | 34.826 | 50.851 | 80.125 | 16.025 | 46% | 29.274 | 58% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)

Qua bảng 2.15 có thể thấy số lượng giao dịch qua ATM tăng liên tục qua các năm từ 2018 – 2020. N Trong đó, số lượng giao dịch rút tiền mặt vẫn rất lớn so với số lượng giao dịch chuyển khoản. Tuy nhiên trong năm 2020, số lượng giao dịch chuyển khoản qua ATM đã có sự tăng trưởng mạnh đạt 80.125 lượt tăng 58% so với năm 2019 (29.274 lượt khách hàng). Điều này cho thấy người dân bắt đầu có xu hướng ưa chuộng sử dụng hình thức giao dịch chuyển khoản online hơn. Với thị trường thẻ ghi nợ quốc tế và thẻ tín dụng quốc tế tuy có bước tiến chậm hơn so với các ngân hàng thương mại khác như Vietcombank, Vietinbank,... nhưng với sự nỗ

lực không ngừng NCB nói chung cũng như NCB Bắc Ninh nói riêng cũng đạt được một số thành quả nhất định khi dần khẳng định được vị trí của mình trên thi trường thẻ. Trong giai đoạn 2018 – 2020, NCB Bắc Ninh luôn đạt được chỉ tiêu tăng trưởng, định mức doanh số thanh toán thẻ do NCB đề ra.

Về thị phần

Trong thời gian qua ngoài việc tập trung trọng tâm trong việc phát hành thẻ ghi nợ nội địa hướng đến khách hàng là các doanh nghiệp trả lương qua tài khoản, ngân hàng cũng chú trọng sang các trường phổ thông trên địa bàn... Trong giai đoạn 2018

– 2020, số lượng thẻ ATM do NCB Bắc Ninh phát hành không còn tăng mạnh qua mỗi năm nguyên nhân là do thị trường thẻ đã bão hòa. Mặt khác, sự tham gia đông đảo của các ngân hàng trên thị trường thẻ đã làm cho sự cạnh tranh giữa các ngân hàng càng trở lên gay gắt hơn, ảnh hưởng không nhỏ đến thị phần của từng ngân hàng và trong đó có NCB Bắc Ninh. Vì vậy, để tồn tại, phát triển và chiếm lĩnh được thị trường, buộc các ngân hàng phải đưa ra thị trường các sản phẩm thẻ mới, khác biệt với những tính năng mới nhằm phù hợp nhu cầu đa dạng của khách hàng. Bảng 2.16: Tỷ trọng thẻ của NCB Bắc Ninh trên địa bàn giai đoạn 2018 - 2020

ĐVT: thẻ

Chỉ tiêu | Năm 2018 | Năm 2019 | Năm 2020 | So sánh (%) | Tốc độ phát triển BQ (%) | ||

2019/ 2018 | 2020/ 2019 | ||||||

1 | Tổng số thẻ của NCB Bắc Ninh | 9.497 | 11.565 | 14.350 | 21% | 24% | 23% |

2 | Tổng số thẻ tại các TCTD trên địa bàn | 1.2 triệu | 1.5 triệu | 2.0 triệu | |||

3 | Tỷ trọng thẻ của NCB Bắc Ninh so với tổng số thẻ tại các TCTD | 0.77% | 0.74% | 0.71% | - | - |

(Nguồn: Số liệu của NHNN Việt Nam – CN Bắc Ninh) Mặc dù có sự gia tăng về số lượng thẻ qua từng năm, nhưng thị phần thẻ do NCB phát hành vẫn còn thấp trên địa bàn. Cụ thể, chiếm từ 0.77% năm 2018,

0.74% năm 2019 và 0.71%trong năm 2020. NCB Bắc Ninh cũng đã đề ra các giải pháp tích cực nhằm phát triển thị trường song cũng chưa đạt được những tăng trưởng lớn, mặt khác lại chịu sự cạnh tranh gay gắt của các ngân hàng đã triển khai trước đó nên việc tạo dựng chỗ đứng trên thị trường còn gặp rất nhiều khó khăn. Trước nhu cầu phát triển không dùng tiền mặt ngày càng cao của khách hàng, đòi hỏi Ngân hàng cần có biện pháp, định hướng, đầu tư hơn nữa nhằm phát triển dịch vụ thẻ một cách bền vững.

Về kênh phân phối

Trong giai đoạn 2018-2020, bên cạnh kênh phát triển thẻ chính từ kênh phân phối truyền thống là phát hành thẻ tại quầy, chi nhánh Bắc Ninh đã tích cực triển khai các mở rộng các kênh phân phối hiện đại nhằm đẩy nhanh tốc độ phục vụ, mở rộng thời gian và phạm vi phục vụ, hoạt động liên tục và nâng cao tính tiện lợi của sản phẩm như: phát hành qua internet banking, qua website, qua mạng xã hội.... Cụ thể, số lượt khách hàng đến từ các kênh phân phối như sau:

Bảng 2.17: Kênh phân phối dịch vụ thẻ tại NCB Bắc Ninh giai đoạn 2018-2020

Đơn vị: lượt, %

Năm 2018 | Năm 2019 | Năm 2020 | Năm 2019 | Năm 2020 so với 2019 | |||

so với 2018 | |||||||

(+/-) | Tỷ | (+/-) | Tỷ trọng % | ||||

trọng % | |||||||

Phát hành thẻ tại quầy | 8.452 | 3.299 | 4.092 | 1.378 | 16% | 1.506 | 15% |

Tỷ trọng | 89% | 85% | 79% | ||||

Phát hành thẻ qua internet banking | 380 | 636 | 1.177 | 256 | 67% | 541 | 85% |

Tỷ trọng | 4% | 5.5% | 8.2% | ||||

Phát hành thẻ qua website, mạng xã hội | 665 | 1.099 | 1.837 | 434 | 65% | 738 | 67% |

Tỷ trọng | 7% | 9.5% | 12.8% | ||||

Tổng số thẻ phát hành tại NCB Bắc Ninh | 9.497 | 11.565 | 14.350 | 2.068 | 21% | 2.785 | 24% |

(Nguồn: Báo cáo KQKD giai đoạn 2018-2020 của NCB Bắc Ninh)