Bảng 22: Kết quả đánh giá độ phù hợp của mô hình

R | R2 | R2 Điều chỉnh | Ước lượng độ lệch chuẩn | Durbin- Watson | |

1 | 0,404a | 0,163 | 0,157 | 0,91818372 | |

2 | 0,525b | 0,276 | 0,264 | 0,85762392 | |

3 | 0,610c | 0,372 | 0,357 | 0,80209846 | |

4 | 0,651d | 0,424 | 0,406 | 0,77078150 | |

5 | 0,679e | 0,461 | 0,439 | 0,74908706 | 1,872 |

Có thể bạn quan tâm!

-

Khái Quát Về Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thị Xã Hương Trà

Khái Quát Về Chi Nhánh Ngân Hàng Nông Nghiệp Và Phát Triển Nông Thôn Thị Xã Hương Trà -

Chuyển Tiền Qua Tài Khoản Hoặc Giấy Chứng Minh Nhân Dân

Chuyển Tiền Qua Tài Khoản Hoặc Giấy Chứng Minh Nhân Dân -

Xác Định Các Thành Phần Tác Động Đến Chất Lượng Dịch Vụ Ngân Hàng Bán Lẻ Và Sự Hài Lòng Của Khách Hàng.

Xác Định Các Thành Phần Tác Động Đến Chất Lượng Dịch Vụ Ngân Hàng Bán Lẻ Và Sự Hài Lòng Của Khách Hàng. -

Thành Phần Chất Lượng Dịch Vụ Hành Vi:

Thành Phần Chất Lượng Dịch Vụ Hành Vi: -

Theo Quý Khách, Cn Agribank Hương Trà Cần Làm Gì Để Nâng Cao Sự Hài Lòng Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ ?

Theo Quý Khách, Cn Agribank Hương Trà Cần Làm Gì Để Nâng Cao Sự Hài Lòng Của Khách Hàng Đối Với Dịch Vụ Ngân Hàng Bán Lẻ ? -

Đánh giá chất lượng dịch vụ ngân hàng bán lẻ tại chi nhánh ngân hàng nông nghiệp và phát triển nông thôn thị xã hương trà - 9

Đánh giá chất lượng dịch vụ ngân hàng bán lẻ tại chi nhánh ngân hàng nông nghiệp và phát triển nông thôn thị xã hương trà - 9

Xem toàn bộ 89 trang tài liệu này.

a. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi.

b. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ.

c. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm.

d. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch.

e. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch, tiếp cận thông tin.

f. Biến phụ thuộc: Hài lòng chung.

(Nguồn: xử lý số liệu SPSS)

R2 hiệu chỉnh của mô hình số 5 là 0,439 nghĩa là 43,9% sự biến thiên của mức độ hài lòng của khách hàng về chất lượng dịch vụ được giải thích bởi các biến độc lập. Mức độ phù hợp của mô hình tương đối cao. Tuy nhiên sự phù hợp này chỉ đúng với dữ liệu mẫu. Để kiểm định xem có thể suy diễn mô hình cho tổng thể thực hay không cần phải kiểm định độ phù hợp của mô hình.

Kiểm định độ phù hợp của mô hình

Giả thuyết

H0: β1 = β2 = β3 = β4 = β5= 0

H1: βi khác 0 (i = 1, 2, 3, 4, 5)

Bảng 23: Kết quả kiểm định độ phù hợp của mô hình

Tổng bình phương | Df | Trung bình bình phương | F | Sig. | ||

1 | Hồi quy | 21,088 | 1 | 21,088 | 25,014 | 0,000a |

Phần dư | 107,912 | 128 | 0,843 | |||

Tổng | 129,000 | 129 | ||||

2 | Hồi quy | 35,589 | 2 | 17,795 | 24,193 | 0,000b |

Phần dư | 93,411 | 127 | 0,736 | |||

Tổng | 129,000 | 129 | ||||

3 | Hồi quy | 47,936 | 3 | 15,979 | 24,836 | 0,000c |

Phần dư | 81,064 | 126 | 0,643 | |||

Tổng | 129,000 | 129 | ||||

4 | Hồi quy | 54,737 | 4 | 13,684 | 23,033 | 0,000d |

Phần dư | 74,263 | 125 | 0,594 | |||

Tổng | 129,000 | 129 | ||||

5 | Hồi quy | 59,420 | 5 | 11,884 | 21,179 | 0,000e |

Phần dư | 69,580 | 124 | 0,561 | |||

Tổng | 129,000 | 129 |

a. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi.

b. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ.

c. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm.

d. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch.

e. Các yếu tố dự đoán: (Hằng số), chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch, tiếp cận thông tin.

f. Biến phụ thuộc: Hài lòng chung.

(Nguồn: xử lý số liệu SPSS)

Để kiểm định độ phù hợp của mô hình hồi quy tuyến tính đa bội ta dùng giá trị F ở bảng phân tích ANOVA (bảng 23). Giá trị sig. của trị F của mô hình số 5 rất nhỏ (< mức ý nghĩa) do đó có đủ cơ sở bác bỏ giả thuyết H0. Mô hình phù hợp với tập dữ liệu và có thể suy rộng ra cho toàn tổng thể.

- Kết quả hồi quy và ý nghĩa các hệ số hồi quy riêng phần trong mô hình Bảng 24: Kết quả phân tích hồi quy đa biến

B | Độ lệch chuẩn | T | Sig. | Collinearity Statistics | ||

Tolerance | VIF | |||||

Hằng số | -3,514E-16 | 0,066 | 0,000 | 1,000 | ||

Chất lượng dịch vụ hành vi | 0,404 | 0,066 | 6,130 | 0,000 | 1,000 | 1,000 |

Khả năng phục vụ | 0,335 | 0,066 | 5,084 | 0,000 | 1,000 | 1,000 |

Tin tưởng và đồng cảm | 0,309 | 0,066 | 4,691 | 0,000 | 1,000 | 1,000 |

Thủ tục giao dịch | 0,230 | 0,066 | 3,481 | 0,001 | 1.000 | 1,000 |

Tiếp cận thông tin | 0,191 | 0,066 | 2,889 | 0,005 | 1,000 | 1,000 |

a. Biến phụ thuộc: sự hài lòng chung

(Nguồn: xử lý số liệu SPSS)

Ý nghĩa của hệ số riêng phần là βi đo lường sự thay đổi giá trị trung bình Y khi Xi thay đổi 1 đơn vị, giữ các biến độc lập còn lại không đổi. Giá trị Sig.<0,05 do đó có đủ cơ sở bác bỏ giả thuyết H0. Các yếu tố chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch, tiếp cận thông tin có tương quan dương với sự hài lòng của khách hàng.

Mô hình:

Sự hài lòng chung= -3,514E-16 + 0,404 (chất lượng dịch vụ hành vi) + 0,335 (khả năng phục vụ) + 0,309 (Tin tưởng và đồng cảm) + 0,230 (Thủ tục giao dịch) + 0,191 (Tiếp cận thông tin) + e (phần dư)

Giải thích mô hình: Phương trình hồi quy bội được ước lượng theo phương pháp stepwise cho thấy sự hài lòng của khách hàng về 5 nhân tố sau đây: Chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch, tiếp cận thông tin. Các nhóm nhân tố này có tác động tỷ lệ thuận với sự hài lòng chung của khách hàng. Trong đó nhân tố chất lượng dịch vụ hành vi có tác động mạnh nhất đến sự hài lòng của khách hàng.

- Dò tìm các vi phạm

a. Giả định về sự liên hệ tuyến tính

Đồ thị cho thấy phần dư phân tán ngẫu nhiên trong một vùng xung quanh đường đi qua tung độ 0 chứ không tạo ra một hình dạng nào. Như vậy có thể kết luận là mô hình tuyến tính.

Biểu đồ 2: Đồ thị phân tán

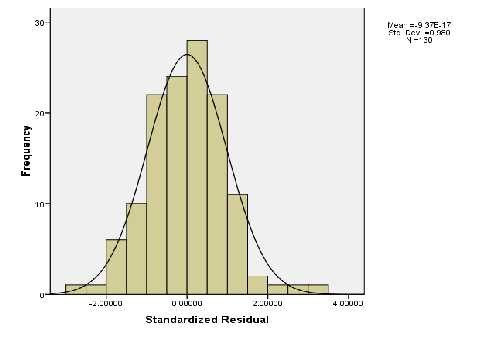

b. Kiểm định về phân phối chuẩn của phần dư

Biểu đồ 3: Đồ thị phân phối chuẩn của phần dư

Đồ thị cho thấy, đường cong phân phối chuẩn được đặt chồng lên biểu đồ tần số. Độ lệch chuẩn Std.Dev gần bằng 1. Do đó, có thể kết luận phân phối của phần dư xem như tiệm cận chuẩn.

c. Giả định về tự tương quan

Kiểm định giả thiết:

Ho: hệ số tương quan tổng thể của các phần dư bằng 0

H1: hệ số tương quan tổng thể của các phần dư khác 0

Trong thực tế khi tiến hành kiểm định Durbin – Watson, người ta thường áp dụng

quy tắc kiểm định đơn giản sau:

Nếu 1 < d < 3 thì kết luận mô hình không có tự tương quan.

Nếu 0 < d < 1 thì kết luận mô hình có tự tương quan dương.

Nếu 3 < d < 4 thì kết luận mô hình có tự tương quan âm.

Giá trị tra bảng của Durbin-Watson với 5 biến độc lập và 150 biến quan sát là:

dL = 1,665 vàdU = 1,802

Trong đó thông số d của mô hình = 1,872 nằm trong miền dU< d < 4-dU tức là trong khoảng 1,802< 1,872< 2,198 nên có thể kết luận rằng mô hình không có hiện tượng tự tương quan.

d. Giả định về đa cộng tuyến

Để kiểm tra hiện tượng đa cộng tuyến, một thước đo được sử dụng nhiều nhất là

phân tử phóng đại phương sai VIF.

Độ chấp nhận của biến (Tolerance) là khá cao, bên cạnh đó hệ số phóng đại phương sai VIF đều thấp cho thấy các biến độc lập này có mối tương quan chặt chẽ với nhau, do vậy không xảy ra hiện tượng đa cộng tuyến trong mô hình, có thể yên tâm sử dụng mô hình hồi quy. (Hoàng Trọng & Chu Nguyễn Mộng Ngọc, 2008).

2.2.7. Mức độ đánh giá của khách hàng về thành phần của chất lượng dịch vụ ngân hàng bán lẻ

Bảng 25: Giá trị trung bình của các thành phần chất lượng dịch vụ

Tổng số | Trung bình | Giá trị lớn nhất | Giá trị nhỏ nhất | Độ lêch chuẩn | |

Khả năng phục vụ | 130 | 5,0877 | 7 | 3,00 | 0,07547 |

Chất lượng dịch vụ hành vi | 130 | 5,2538 | 7 | 2,25 | 0,08195 |

Yếu tố hữu hình | 130 | 5,3154 | 7 | 3,25 | 0,06235 |

Tin tưởng và đồng cảm | 130 | 5,2865 | 7 | 2,75 | 0,06804 |

Tiếp cận thông tin | 130 | 4,8269 | 7 | 3,00 | 0,07755 |

Thủ tục giao dịch | 130 | 5,0923 | 7 | 2,50 | 0,08985 |

(Nguồn: xử lý số liệu SPSS) Dựa vào bảng trên ta thấy, giá trị trung bình của các nhóm nhân tố không có nhiều khác biệt và đều trên 5, chỉ có yếu tố tiếp cận thông tin có giá trị trung bình thấp hơn là 4,8269. Trong 6 thành phần của chất lượng dịch vụ, yếu tố được đánh giá cao nhất là nhóm yếu tố hữu hình với giá trị trung bình là 5,3154, tiếp theo đó là yếu tố tin tưởng và đồng cảm, chất lượng dịch vụ hành vi, thủ tục giao dịch, khả năng phục vụ và

cuối cùng yếu tố được đánh giá thấp nhất là tiếp cận thông tin.

Ở cột giá trị nhỏ nhất, ta thấy, hai nhóm yếu tố khả năng phục vụ và tiếp cận thông tin có giá trị là 3, cao nhất là yếu tố hữu hình (3,25) và thấp nhất là chất lượng dịch vụ hành vi (2,25)

Ở cột giá trị lớn nhất, cả 6 yếu tố đều được đánh giá ở mức 7.

Từ những phân tích trên, có thể thấy, khách hàng đánh giá khá tốt về các yếu tố chất lượng dịch vụ bán lẻ của chi nhánh Agribank thị xã Hương Trà. Tuy nhiên, giữa những sự đánh giá vẫn còn nhiều sự khác biệt và chênh lệch. Bên cạnh đó, giá trị trung bình của các nhóm yếu tố còn chưa ở mức được đánh giá cao.

Những đánh giá trên đây chỉ được xét trong phạm vi mẫu. Để có thể khẳng định những đánh giá của khách hàng cho tổng thể, người nghiên cứu đã thực hiện kiểm định One Sample T-test với giá trị bằng 5 cho các yếu tố.

Giả thuyết:

H0: Giá trị trung bình của các thành phần chất lượng dịch vụ =5 H1: Giá trị trung bình của các thành phần chất lượng dịch vụ khác 5 Kết quả kiểm định như sau:

Bảng 26: Kết quả kiểm định One Sample T-test

Test value=5 | Test value=4 | Test value=6 | ||||

T | Sig. | T | Sig. | T | Sig. | |

Khả năng phục vụ | 1,162 | 0,247 | ||||

Chất lượng dịch vụ hành vi | 3,098 | 0,002 | -9,105 | 0,000 | ||

Yếu tố hữu hình | 5,058 | 0,000 | -10,980 | 0,000 | ||

Tin tưởng và đồng cảm | 4,211 | 0,000 | -10,486 | 0,000 | ||

Tiếp cận thông tin | -2,232 | 0,027 | 10,663 | 0,000 | ||

Thủ tục giao dịch | 1,027 | 0,306 |

(Nguồn: xử lý số liệu SPSS)

Với giá trị kiểm định là 5, hai yếu tố khả năng phục vụ và thủ tục giao dịch có giá trị Sig.>0,05, không đủ cơ sở bác bỏ Ho. Với độ tin cậy 95%, có thể kết luận giá trị trung bình của 2 yếu tố này là 5.

Các nhóm yếu tố còn lại bao gồm chất lượng dịch vụ hành vi, yếu tố hữu hình, tin tưởng và đồng cảm, tiếp cận thông tin có Sig.<0,05, bác bỏ Ho. Các yếu tố này có giá trị trung bình khác 5.

Người nghiên cứu sẽ tiếp tục kiểm định giá trị trung bình của các biến này. Riêng

biến tiếp cận thông tin có giá trị kiểm định là 4. Các biến còn lại có giá trị kiểm định là 6.

Cặp giả thuyết thứ nhất

Ho: giá trị trung bình của các thành phần chất lượng dịch vụ hành vi, yếu tố hữu

hình, tin tưởng và đồng cảm lần lượt là 6.

H1: giá trị trung bình của các thành phần chất lượng dịch vụ hành vi, yếu tố hữu

hình, tin tưởng và đồng cảm khác 6.

Cặp giả thuyết thứ hai:

Ho: giá trị trung bình của yếu tố tiếp cận thông tin là 4

H1: giá trị trung bình của yếu tố tiếp cận thông tin khác 4

Với giá trị kiểm định là 6, giá trị Sig. của cả 3 yếu tố chất lượng dịch vụ hành vi, yếu tố hữu hình và tin tưởng và đồng cảm đều nhỏ hơn 0,05 do đó bác bỏ Ho. Với độ tin cậy 95%, có thể kết luận, các yếu tố chất lượng dịch vụ hành vi, yếu tố hữu hình, tin tưởng và đồng cảm có giá trị trung bình khác 6. Sau hai lần kiểm định, người nghiên cứu đi đến kết luận giá trị trung bình của các yếu tố chất lượng dịch vụ hành vi, yếu tố hữu hình và tin tưởng đồng cảm là trên mức đồng ý một phần và dưới mức đồng ý.

Với giá trị kiểm định là 4, giá trị Sig. của yếu tố tiếp cận thông tin nhỏ hơn 0,05. Qua đó bác bỏ giả thiết Ho. Với độ tin cậy 95%, kết luận được rằng giá trị trung bình của yếu tố tiếp cận thông tin là khác 4. Qua hai lần kiểm định, giá trị trung bình của biến này sẽ ở giữa mức 5 và mức 4, nghĩa là trên mức không có ý kiến và dưới mức đồng ý một phần.

2.2.8. Mức độ hài lòng của khách hàng đối với chất lượng dịch vụ Bảng 27: Điểm trung bình sự hài lòng của khách hàng

Tổng số | Thấp nhất | Cao nhất | Trung bình | Độ lệch chuẩn | |

Hài lòng chung | 130 | 2,33 | 7,00 | 5,4103 | 0,06108 |

(Nguồn: xử lý số liệu SPSS) Nhìn vào bảng thống kê, có thể thấy, giá trị trung bình của yếu tố sự hài lòng chung là khá cao ở mức 5,4103. Vậy, xét trong phạm vi tổng thể, liệu giá trị trung bình này ở mức nào. Để có thể kết luận, người nghiên cứu thực hiện kiểm định One Sample

T test với giá trị kiểm định là 5.

Ho: Giá trị trung bình trong đánh giá về sự hài lòng của khách hàng đối với chất lượng dịch vụ là 5

H1: Giá trị trung bình trong đánh giá về sự hài lòng của khách hàng đối với chất lượng dịch vụ khác 5.

Bảng 28: One-Sample Test

Test Value = 5 | ||||||

T | Df | Sig. (2- tailed) | Mean Difference | 95% Confidence Interval of the Difference | ||

Lower | Upper | |||||

Hài lòng chung | 6,717 | 129 | 0,000 | 0,41026 | 0,2894 | 0,5311 |

(Nguồn: xử lý số liệu SPSS)

Giá trị Sig. của kiểm định<0,05 và t=6,717>0. Với độ tin cậy 95%, có thể kết luận giá trị trung bình của yếu tố sự hài lòng khác 5. Người nghiên cứu sẽ tiếp tục kiểm định với giá trị 6.

Ho: Giá trị trung bình trong đánh giá về sự hài lòng của khách hàng đối với chất lượng dịch vụ là 6

H1: Giá trị trung bình trong đánh giá về sự hài lòng của khách hàng đối với chất lượng dịch vụ khác 6

Bảng 29: One-Sample Test

Test Value = 6 | ||||||

T | Df | Sig. (2- tailed) | Mean Difference | 95% Confidence Interval of the Difference | ||

Lower | Upper | |||||

Hài lòng chung | -9,655 | 129 | 0,000 | -0,58974 | -0,7106 | -0,4689 |

(Nguồn: xử lý số liệu SPSS)

Giá trị Sig. của kiểm định<0,05. Với độ tin cậy 95%, có thể kết luận giá trị trung

bình của yếu tố sự hài lòng khác 6.

Từ hai kiểm định trên, có thể kết luận, giá trị trung bình của biến hài lòng chung ở trên mức 5 và ở dưới mức 6. Nghĩa là đánh giá của khách hàng trên mức đồng ý một phần và dưới mức đồng ý.

2.2.9. Tương lai có tiếp tục sử dụng dịch vụ ngân hàng bán lẻ của chi nhánh Agribank thị xã Hương Trà không

Bảng 30: Thống kê số khách hàng sẽ tiếp tục sử dụng dịch vụ ngân hàng trong tương lai

Tần số | % | % lũy kế | |

Không sử dụng | 2 | 1,5 | 1,5 |

Không ý kiến | 6 | 4,6 | 6,2 |

Sẽ sử dụng | 122 | 93,8 | 100,0 |

Tổng | 130 | 100,0 |

(Nguồn: xử lý số liệu SPSS)

Trong 130 bảng hỏi điều tra, có tới 122 khách hàng trả lời sẽ tiếp tục sử dụng dịch vụ bán lẻ của chi nhánh Agribank thị xã Hương Trà, chiếm tỷ lệ là 93,8%. Đây là một tỷ lệ rất lớn, đánh giá sự trung thành của khách hàng đối với chi nhánh. Tuy nhiên, vẫn còn một bộ phận, tuy rất nhỏ, không có ý kiến hoặc không có ý định sử dụng dịch vụ ngân hàng của chi nhánh trong tương lai. Có nhiều nguyên nhân dẫn đến việc không sử dụng nữa của khách hàng. Vấn đề mà chi nhánh cần xác định là liệu nguyên nhân đó bắt nguồn do khách hàng không có nhu cầu về dịch vụ ngân hàng nữa hay do sự không hài lòng về chính chi nhánh. Xác định được nguyên nhân chính là cơ sở quan trọng giúp Agribank Hương Trà có thể xây dựng những định hướng và giải pháp nhằm nâng cao chất lượng dịch vụ ngân hàng bán lẻ cũng như sự hài lòng của khách hàng.

CHƯƠNG III: MỘT SỐ GIẢI PHÁP NHẰM NÂNG CAO CHẤT LƯỢNG DỊCH VỤ NGÂN HÀNG BÁN LẺ TẠI CHI NHÁNH AGRIBANK

THỊ XÃ HƯƠNG TRÀ

3.1. Định hướng

Trong nền kinh tế mở, nhu cầu về dịch vụ ngân hàng ngày càng cao, nhất là dịch vụ ngân hàng bán lẻ. Phát triển ngân hàng bán lẻ đang là một xu thế đối với các NHTM hiện nay nhằm tăng cường sự hiện diện, gia tăng thị phần, nâng cao sức cạnh tranh của ngân hàng. Do đó, cạnh tranh giữa các ngân hàng trong lĩnh vực này cũng ngày càng tăng. Dựa trên tình hình hiện tại, chi nhánh Agribank thị xã Hương Trà cần xây dựng những định hướng về phương pháp, cách thức hoạt động nhằm nâng cao hiệu quả kinh doanh nói chung cũng như chất lượng dịch vụ ngân hàng bán lẻ nói riêng.

Sau quá trình nghiên cứu và phân tích có thể thấy, chất lượng dịch vụ ngân hàng bán lẻ của chi nhánh Agribank thị xã Hương Trà bao gồm các yếu tố khả năng phục vụ, chất lượng dịch vụ hành vi, yếu tố hữu hình, tin tưởng và đồng cảm, tiếp cận thông tin và thủ tục giao dịch. Trong đó, có 5 yếu tố tác động mạnh đến sự hài lòng của khách hàng đó là chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch và tiếp cận thông tin. Các yếu tố này có tác động cùng chiều đến sự hài lòng của khách hàng. Nghĩa là, khi nâng cao chất lượng các yếu tố này thì sự hài lòng của khách hàng cũng được nâng cao. Do đó, chi nhánh cần quan tâm đến hoạt động nâng cao chất lượng của các yếu tố thành phần, trong đó, cần tập trung vào 5 yếu tố chính chất lượng dịch vụ hành vi, khả năng phục vụ, tin tưởng và đồng cảm, thủ tục giao dịch và tiếp cận thông tin. Việc đưa ra các giải pháp không chỉ nhằm phục vụ cho việc nâng cao sự hài lòng của khách hàng mà còn phải góp phần hoàn thiện dần các khía cạnh của chất lượng dịch vụ bán lẻ của Agribank. Nghĩa là phải đưa ra giải pháp cho cả 6 yếu tố thành phần của chất lượng dịch vụ mà đề tài đã nghiên cứu.

Kết quả phân tích giá trị trung bình của các biến thành phần chất lượng dịch vụ và biến sự hài lòng chung có thể thấy khách hàng đánh giá khá tốt về chất lượng dịch vụ bán lẻ của chi nhánh. Điều này vừa là một thành tích nhưng cũng là mục tiêu mà chi nhánh cần phấn đấu để nâng cao chất lượng dịch vụ bán lẻ cũng như đưa sự hài lòng của khách hàng lên một mức độ cao hơn.